港股收評:三大指數齊漲!遊戲股強勢走高,黃金股下挫

6月26日,港股三大指數齊漲,恆生科技指數漲0.94%,國企指數、恆生指數分別漲0.2%、0.09%。

盤面上,權重科技股多數上漲,網易漲超6%,快手漲超1%,百度集團、阿裏巴巴、小米集團、美團微漲,京東集團跌超1%;6月104款國產網絡遊戲獲批,推動行業景氣度持續提升,遊戲軟件股上漲明顯;行業龍頭英偉達止跌反彈,摩根大通基金繼續看好亞洲芯片股,半導體股走勢活躍;碳酸鋰期貨收復9萬元關口,鋰電池股盤中大幅拉升;乳制品股、食品股、醫藥股、教育股、啤酒股多數表現活躍。

另一方面,美元走高貴金屬價格短期承壓,黃金股下挫;港口航運股下挫,太平洋航運跌超3%;銅、風電股、家電股、體育用品股、軍工股等下跌。

具體來看:

權重科技股多數上漲,網易漲超6%,快手漲超1%,百度集團、阿裏巴巴、小米集團、美團微漲,京東集團跌超1%。

遊戲軟件板塊強勢走高,網易漲超6%,中手遊、創夢天地、IGG、心動公司等跟漲。

消息面上,昨日,國家新聞出版署網站披露2024年6月份國產網絡遊戲審批信息,104款國產網絡遊戲獲批。這是國產網絡遊戲單次審批數量第五次突破百款。海通證券認爲,遊戲市場需求仍然旺盛,當前隨着版號發放進入常態化,各大遊戲廠商優質供給有望持續釋放,推動行業景氣度持續提升。

半導體股上漲,華虹半導體漲超4%,中芯國際、中電華大科技、上海復旦、晶門半導體等跟漲。

消息面上,摩根大通亞洲基金的負責人奧利弗·考克斯認爲,亞洲芯片股相較於美國同行的估值較低,預示着它們有更大的上漲潛力。隨着人工智能(AI)技術的蓬勃發展,位於中國台灣、日本和韓國的芯片供應鏈企業將迎來銷售額的快速增長。

鋰電池股拉升,贛鋒鋰業、天齊鋰業漲超6%,中創新航、比亞迪電子、天能動力、超威動力等跟漲。

消息面上,碳酸鋰價格止跌反彈。6月26日,碳酸鋰期貨主力合約漲超4%,收復92000元/噸關口。今年年初以來,碳酸鋰價格持續下跌。6月24日,碳酸鋰期貨主力合約盤中最低至87650元/噸,創下2023年12月6日以來新低。

黃金股下跌,中國黃金國際跌超2%,靈寶黃金、潼關黃金、招金礦業、集海資源、紫金礦業、山東黃金等跟跌。

消息面上,當地時間6月25日早間,美聯儲官員再度釋放“鷹”派信號。美聯儲理事鮑曼認爲,2024年不會降息,將降息時間推遲至2025年。若通脹回落進展停滯,仍愿意加息。受此影響,貴金屬價格再受打壓,COMEX黃金期貨收跌0.54%,報2331.7美元/盎司。

港口航運股下挫,太平洋航運跌超3%,樂艙物流、勇利投資、中遠海運港口、海豐國際、招商局港口等跟跌。

光大證券表示,6月油運市場處於淡季,運價持續回調。需求端,全球原油需求復蘇態勢確定,隨着暑期汽油消費旺季來臨,煉廠开工率上升有望帶動季節性油運需求景氣。供給端,目前原油輪運力增長節奏緩慢,在手訂單佔船隊規模的比重處於歷史較低水平,新籤訂單交付預計排至2026年及以後。24-25年供給釋放低於需求復蘇,油運供需緊張具備強確定性,運價中樞有望持續提升。

個股方面:

中國旺旺漲超11%,報4.9港元,成交額1.01億港元,總市值爲578.79億港元。

消息面上,中國旺旺發布2023財年(2023年4月1日至2024年3月31日)業績報告顯示,集團總收益同比增長2.9%,達到235.86億元;公司權益持有人應佔利潤同比成長18.4%,達到39.90億元。

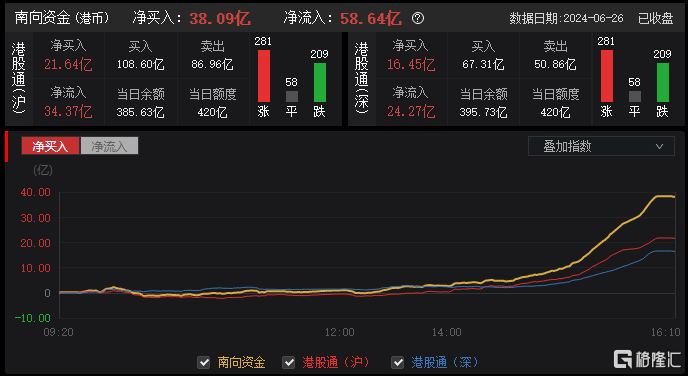

今日,南向資金淨买入38.09億港元,其中港股通(滬)淨买入21.64億港元,港股通(深)淨买入16.45億港元。

展望後市,國元國際認爲,當前國內經濟具有一定的“去槓杆”特徵,特別是居民部門受到房地產等因素影響加槓杆意愿偏弱,對於社會中加槓杆信心的修復有望成爲後續市場的重要支撐。當前港股整體外部環境尚未發生重大改變,市場有更多幾率延續盤整走勢。建議投資基調應以尋找結構性機會爲主,在板塊配置方面建議攻守兼備。

標題:港股收評:三大指數齊漲!遊戲股強勢走高,黃金股下挫

地址:https://www.iknowplus.com/post/120723.html