放眼全球,爲何都是龍頭跑贏?

一、放眼全球,都是龍頭、好公司在跑贏

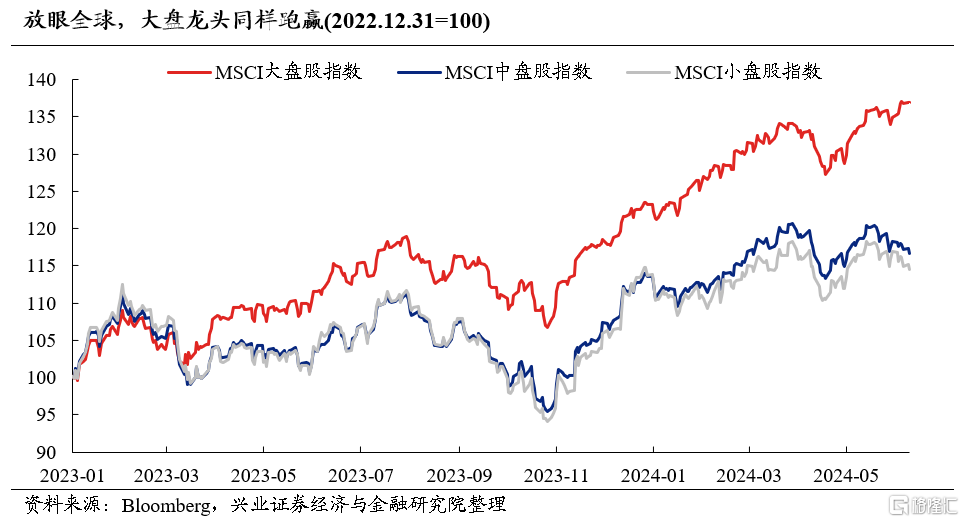

今年大盤、龍頭風格成爲全球市場重要的超額收益來源。以MSCI指數爲參考,2023年以來MSCI大盤股指數累計上漲36.90%,遠高於同期中盤、小盤股指數16.64%和14.45%的漲幅。

二、爲何全球都是龍頭跑贏?

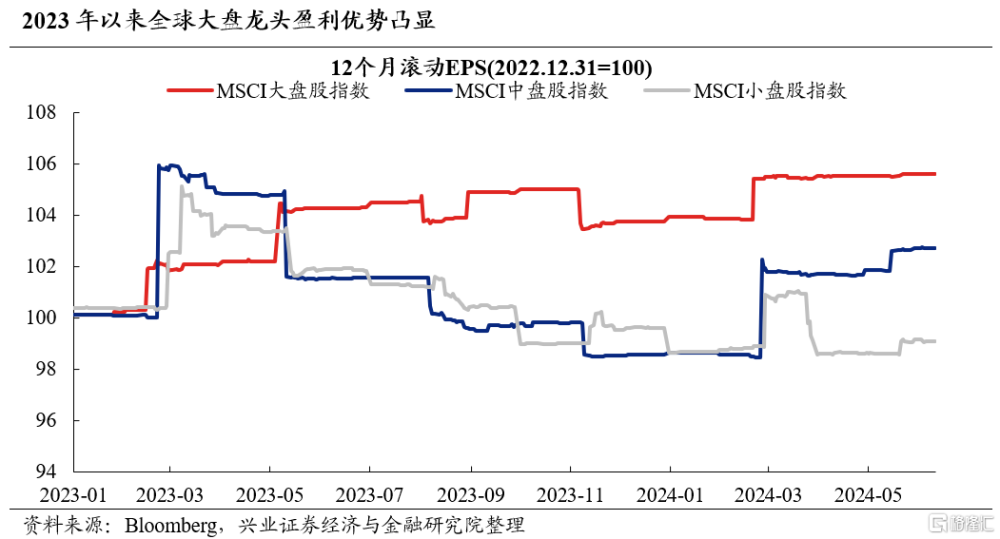

一方面是全球較爲疲弱的宏觀環境下,龍頭企業相對其他股票的基本面優勢不斷擴大。我們看到,美國2024年一季度實際GDP年化季環比1.3%,明顯低於預期的2.5%,也較前值3.4%顯著回落。經濟疲態逐步顯現。歐元區更已爲呵護經濟降息。與之相對的,2023年以來龍頭企業基本面卻在持續改善,相對其他股票的盈利優勢不斷擴大。

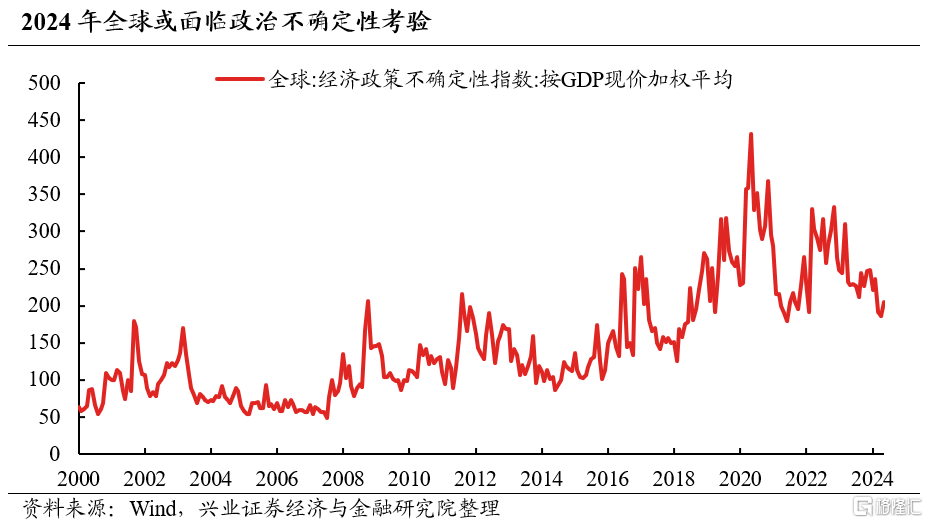

更重要的是,在全球經濟、政策和地緣政治風險不確定性加大的時代背景下,高勝率投資、對確定性的追求已經成爲共識。這其中,龍頭作爲天然的高勝率資產,也因此被全球資金擁抱。

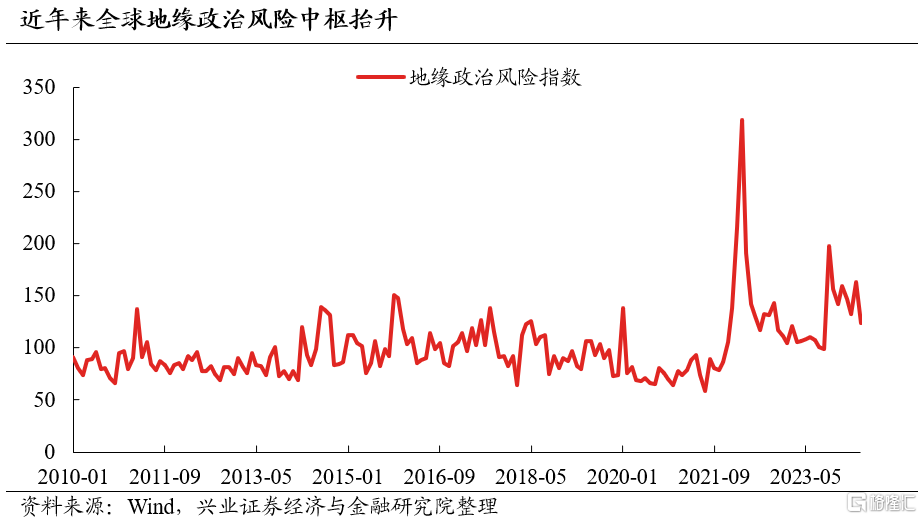

近幾年,隨着俄烏衝突、巴以衝突爆發,全球地緣政治格局日益復雜化,地緣政治風險中樞上移。與此同時,後疫情時代下的全球經濟增速放緩、債務激增、極右翼和極端民族主義擡頭甚至上台等背景下,政治層面也面臨不確定性考驗。

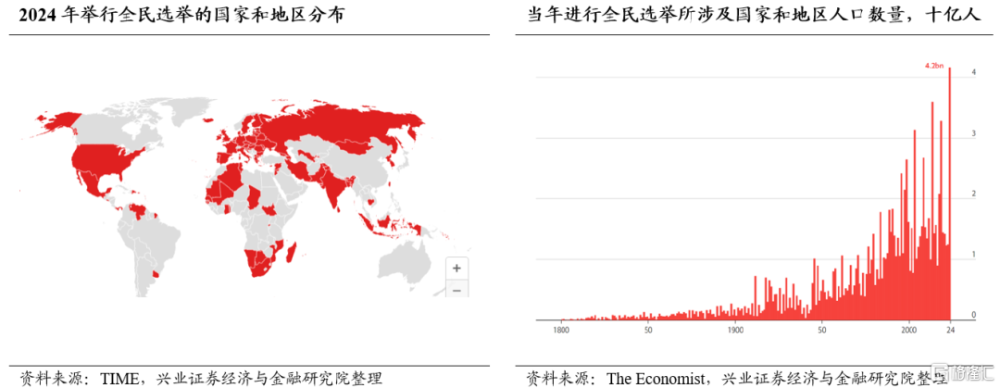

尤其是今年,更是全球“超級選舉年”。據《經濟學人》統計,2024年預計將有78個國家和地區舉行總計83場全民性選舉,涉及人口數量達42億人,佔全球人口的60%。其中,40個國家和地區將舉行以領導人選舉爲代表的政府選舉,或以議會、國會選舉爲代表的立法機構選舉,佔世界總人口的41%,GDP規模的42%。

經濟疲軟、地緣動蕩,不確定性加大的時代背景下,對確定性的追求、高勝率投資因此成爲全球的共識。這其中,龍頭作爲天然的高勝率資產,也因此被全球資金擁抱。以美國爲例,美股流通市值前20%的個股漲跌幅中位數,長期高於流通市值後20%的個股,指向龍頭長期跑贏非龍頭,是經得起時間檢驗的高勝率資產。

三、同樣是大盤龍頭跑贏,

不同的宏觀環境和產業趨勢,帶來結構側重上的差異

以美國、日本、歐洲爲參考,盡管全球主要市場同樣呈現鮮明的大盤風格,但由於其宏觀經濟與產業趨勢上的差異,結構側重上仍存在明顯的區別:美股側重高景氣,歐洲側重高質量,日本側重高股息。

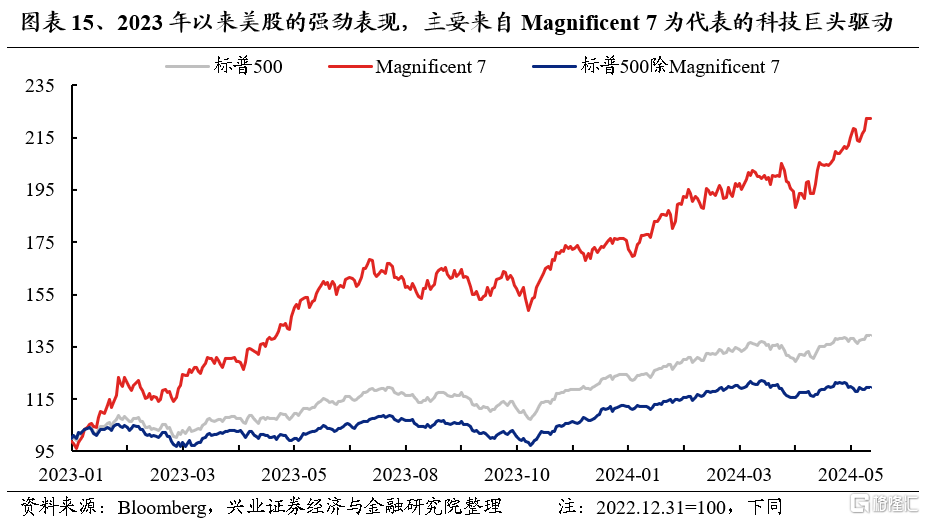

1、美國方面,以Magnificent 7爲代表的高景氣龍頭驅動美股持續走牛。2023年以來,標普500指數和納斯達克指數分別上漲39.26%、63.70%。而細究其上漲的原因,我們發現主要來自於以Magnificent 7(包括蘋果、微軟、谷歌、特斯拉、英偉達、亞馬遜、Meta)爲代表的科技巨頭驅動,至今加權漲幅達122.25%。而當我們將這些龍頭個股剔除後後,以標普500指數爲參考,可以看到標普500指數剩余成分股市值加權收益水平僅爲19.42%。

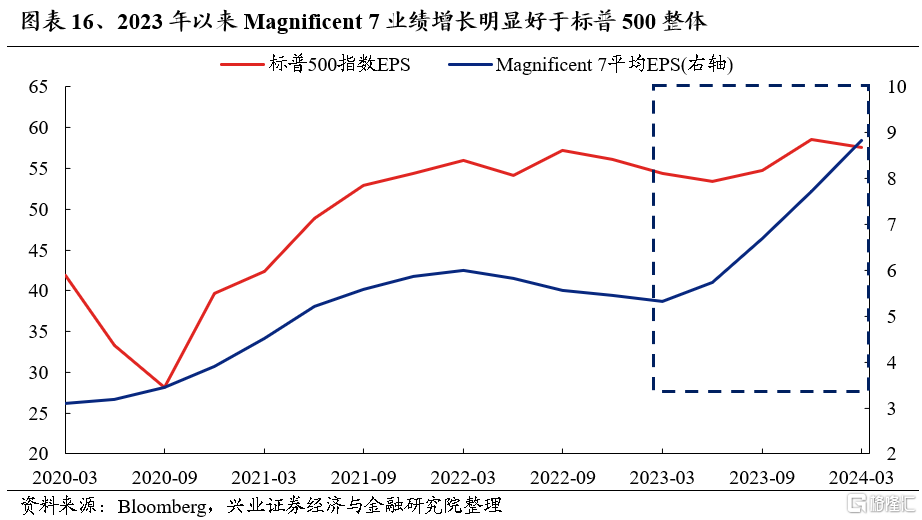

而美股Magnificent 7超額收益的背後,則是其持續兌現的高景氣。我們看到,受益於AI產業浪潮驅動,2023年以來Magnificent 7業績增長明顯好於標普500整體。持續兌現的高景氣,成爲美股Magnificent 7持續領漲的最強基石。

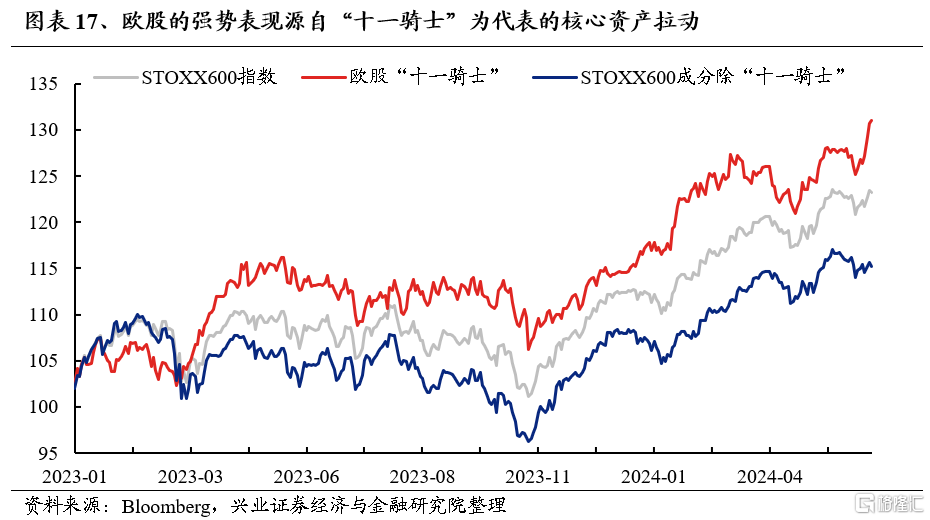

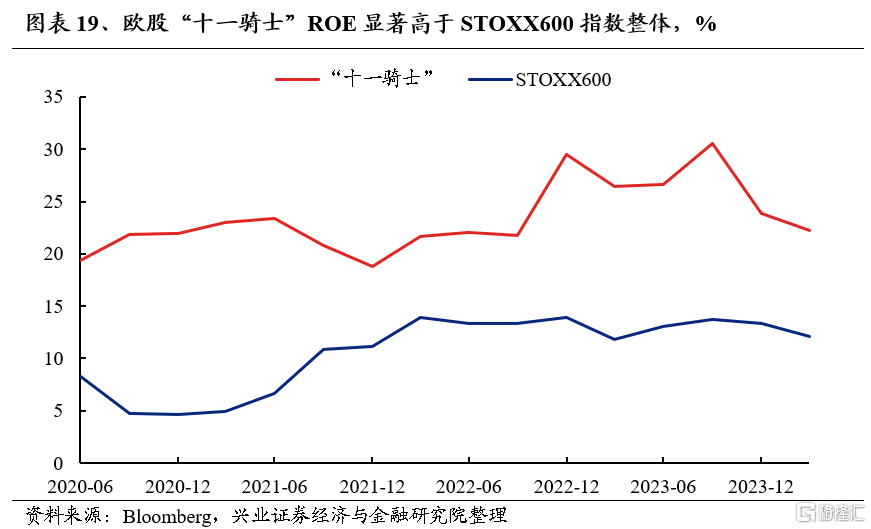

2、對於歐洲市場,則主要受到歐股“十一騎士”爲代表的高質量核心資產拉動。2023年以來,以“十一騎士”(分別爲葛蘭素史克、羅氏、阿斯麥、諾華、雀巢、諾和諾德、歐萊雅、路威酩軒、阿斯利康、SAP和賽諾菲)爲代表的歐股特色核心資產、權重龍頭大幅上漲、持續領跑,並直接拉動歐洲股市大幅上行。而若我們剔除這些龍頭企業,歐洲市場整體以震蕩爲主,收益並不明顯。

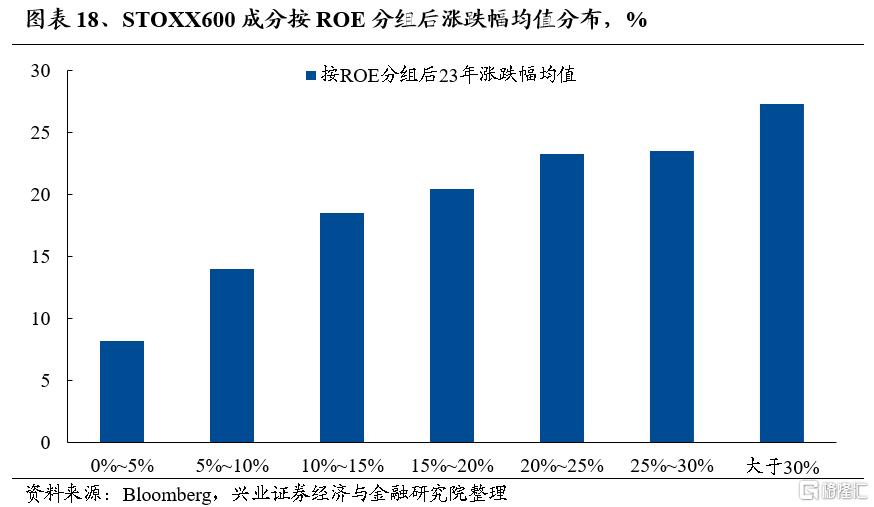

歐洲核心資產的本質是高ROE資產,具備更高的盈利質量和更強的盈利穩定性。在歐洲市場上,2023年的個股表現與盈利質量高度相關,ROE越高股票漲幅越大。我們將歐洲STOXX600成分股根據ROE分組後發現,不同ROE分組下的漲跌幅中位數呈現出非常明顯的單調性,即高ROE個股的市場表現大概率較好。市場傾向於給予高ROE個股更高溢價,顯示出對高盈利質量資產的偏好。

而這其中,以“十一騎士”爲代表的歐股龍頭ROE長期維持在20%以上,遠高於STOXX 600整體,盈利質量明顯佔優。高盈利質量的背後,則是這些龍頭企業憑借壟斷的市場地位和出海的方式使其毛利率持續提升,相對其他股票盈利能力的優勢不斷擴大。

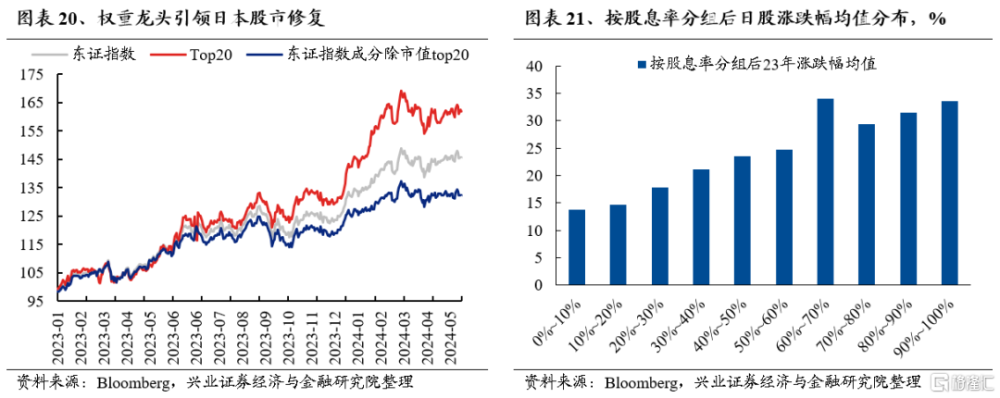

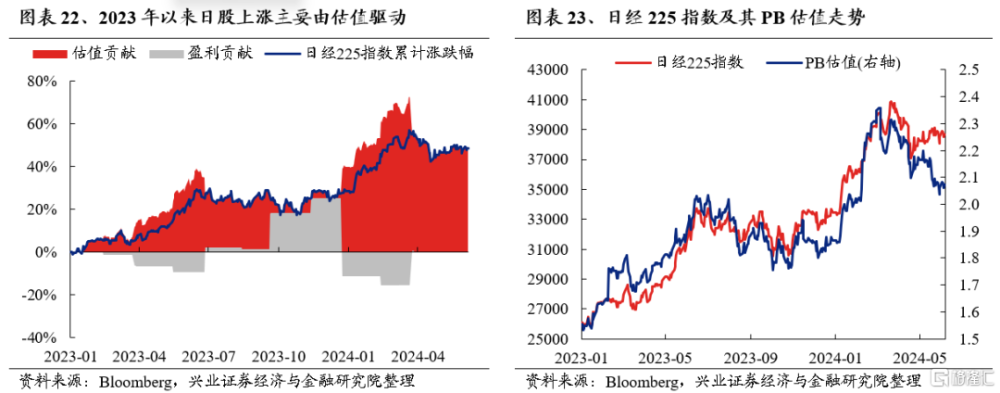

3、日本股市表現強勢,核心是低估值、高股息龍頭引領的估值修復。2023年以來日股表現與股息率呈明顯的正相關,股息率越高,個股表現越好。與此同時,我們也看到作爲日股2023年以來上漲最重要的增量資金來源,外資持股佔比高的個股大多具備高股息率的特徵。如巴菲特增持的三菱商事、伊藤忠商事等日本商社,2023年初時股息率分別在3.8%和3.2%左右,遠高於當時不足0.5%的日本10年期國債利率。

四、小結

放眼全球,今年都是龍頭、好公司在跑贏。但另一方面,同樣是大盤風格,在不同宏觀經濟與產業趨勢下,也有側重:

1)高景氣:當市場有確定性景氣方向或產業趨勢的時候,擁抱高景氣是最優選擇,進攻就是最好的防守。其典型,即美股及其AI浪潮驅動下的科技巨頭。

2)高ROE:即便如歐洲市場,增長乏力、缺乏高景氣,但只要經濟不存在系統性風險,龍頭維持優勢甚至“剩者爲王”,依然能夠凝聚共識。

3)高股息:當市場如日本股市這樣,既缺乏增長,甚至有出現系統性風險的可能性(如債務風險、匯率崩盤等),那么只能退而求其次,進一步縮短資產的久期、把握當下的確定性,去擁抱低估值類債資產。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本文來自興業證券發布的證券研究報告《放眼全球,都是龍頭、好公司在跑贏》;分析師 :張啓堯 SAC執業證書編號:S0190521080005、胡思雨 SAC執業證書編號:S0190521110003、張勳 SAC執業證書編號:S0190520070004、吳峰 SAC執業證書編號:S0190510120002、楊震宇 SAC執業證書編號:S0190520120002

標題:放眼全球,爲何都是龍頭跑贏?

地址:https://www.iknowplus.com/post/116894.html