小票是如何成爲大票的定價基准的?

引子

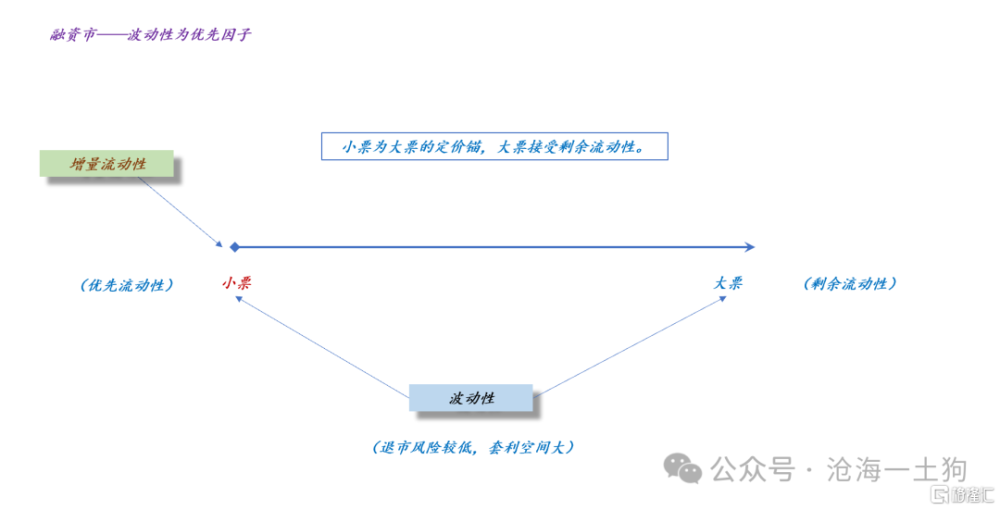

在《關於制度變化和a股定價錨的轉移》一文中,我們討論到一個現象:在融資市當中,小票是大票的定價錨。

從流動性的視角來看,定價錨的定義十分清晰:給定一波增量資金,小票優先享用,大票所獲得的是剩余流動性。

那么,小票又是如何做到優先享用增量流動性的呢?這篇文章將具體展开這個問題。

散戶和主力的關系

A股是一個散戶市場,裏面有大量的自然人,因此,散戶才是市場流動性的主要來源。

然而,散戶並沒有定價權,定價權在形形色色的主力手裏。在這個市場中,我們經常會聽到類似的說法:

1、主力割散戶韭菜;

2、韭菜根被割沒了,所以,市場不行,這種情況下,主力也很難掙到錢;

3、遊資對量化很不滿,抱怨他們割韭菜割太狠;

要理解透徹這些現象,需要我們深刻地理解“散戶和主力的關系”。那么,他們到底是怎樣一種關系呢?买家和中介的關系:

1、散戶是各種小票的真實买家;

2、各種中介把小票推銷給散戶賺取中介費;

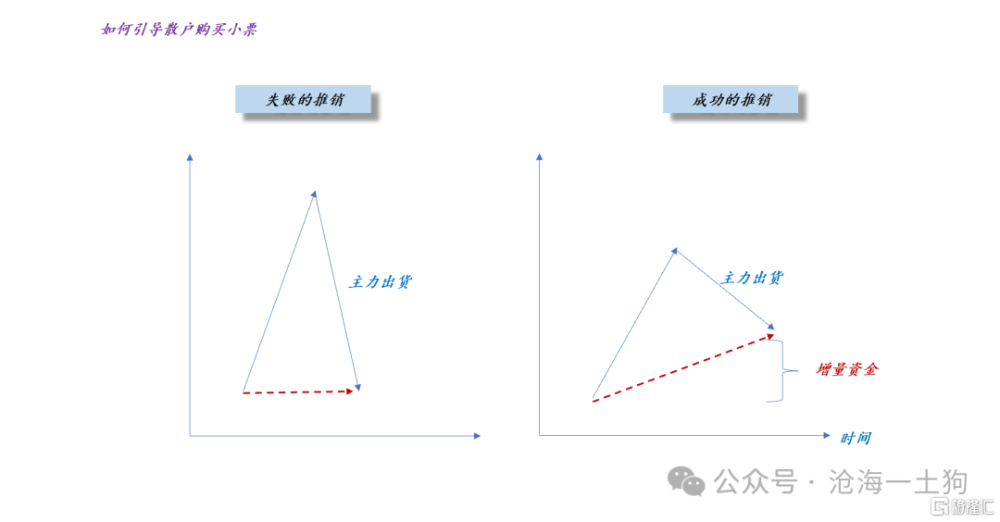

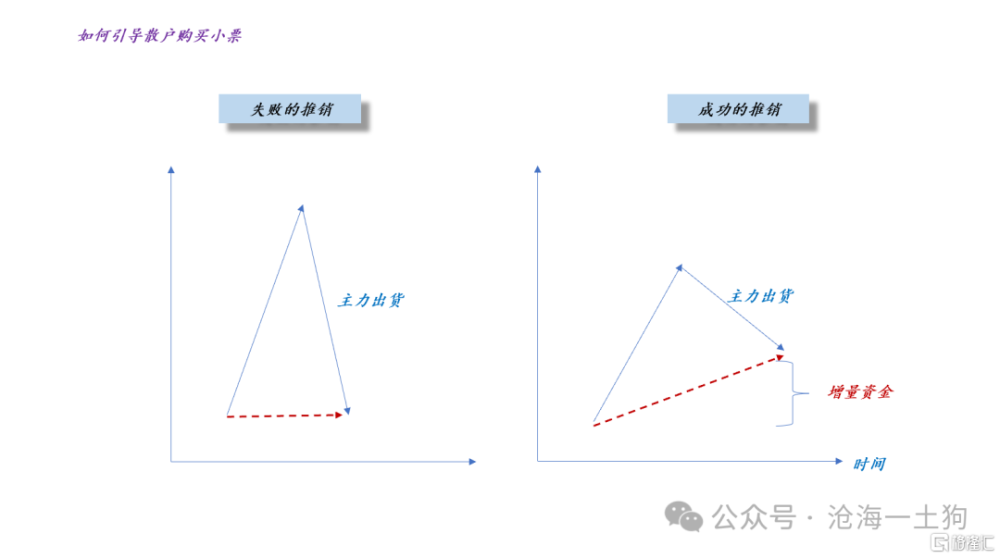

上圖展示了這個關系的兩個重要方面,一、中介是如何推銷的,先拉高股價,然後,再出給散戶;二、怎樣才算推銷成功,左邊的推銷是失敗的,右邊的推銷是成功的。

如果我們成功地把握好“买家和中介”這個比喻,那么,所有的邏輯就順暢了:

1、散戶越多,中介越容易營銷成功;

2、吸引到的散戶越多,中介在一筆推銷中所賺取的中介費越多;

3、不同的中介是競爭關系,遊資和量化是兩類不同的中介;

融資市的本質

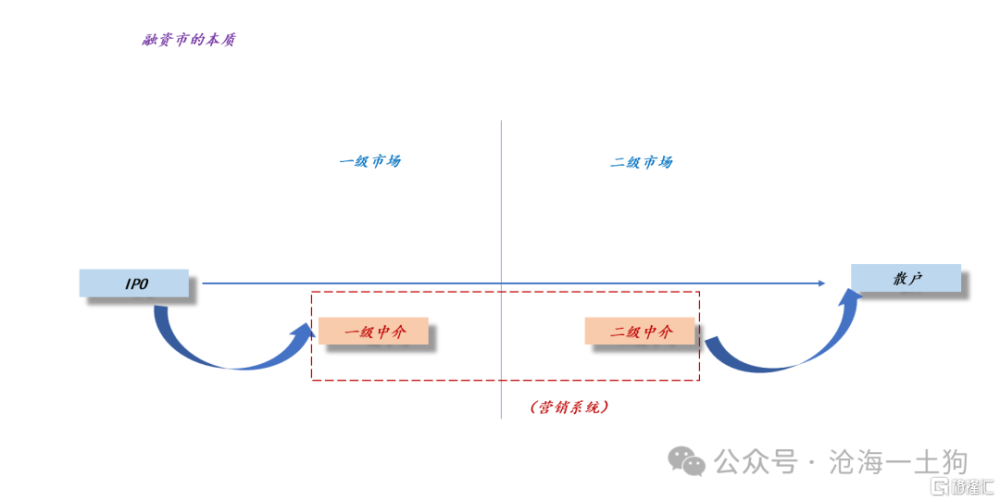

事實上,融資市是一個有機的整體,其中,二級市場起到了極其關鍵的作用。

如果沒有二級市場中各類中介的推銷行爲,散戶不會大量的購入小票,小票就不會有如此高的估值;如果小票的估值不高,那么,就不會有源源不斷的新股上市。

上圖刻畫了融資市的本質——把各種股票都賣給散戶。首先,一級中介讓各種企業IPO,給二級市場增加股票;其次,二級中介再通過各種營銷手段,把各種股票賣給散戶。

最後,兩類中介機構賺取了大量的中介費,畢竟a股已經上市了5000多只股票了。

那么,散戶的投資收益取決於什么呢?一、是否以合理的價格买了這些股票;二、中介們又賺走了多少錢。

如果散戶購买的價格太高,並且中介拿走了太多的中介費,散戶很容易賠錢。當然,如果上市公司造假,那么,散戶會賠得更多。

在這裏,我們得着重強調一下二級市場的銷售機制,這個才是核心,只有二級市場賣得高,一級市場才可能賣得高,否則,所有中介都要喝西北風。

當價值投資遇到了融資市

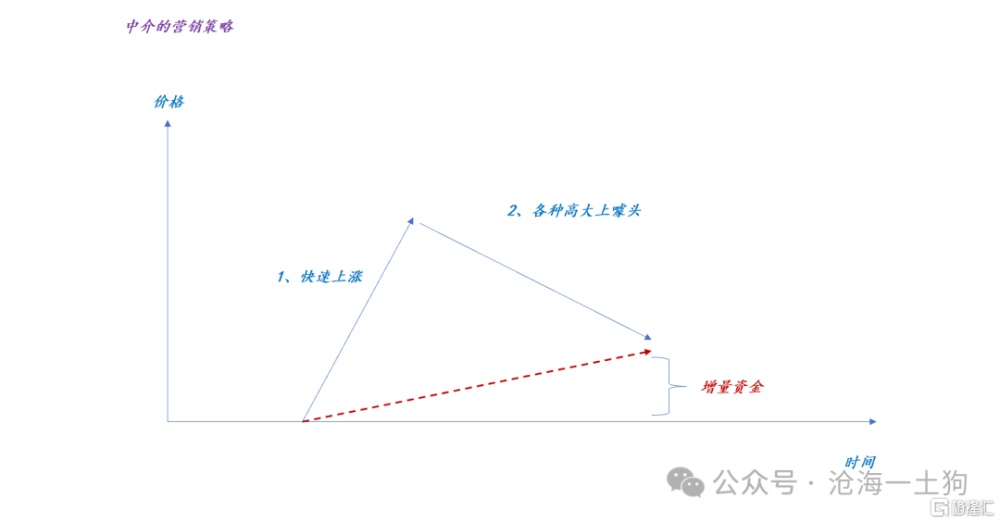

推理進行到這裏,我們就很容易搞明白,爲什么在融資市中小票優先享有流動性??因爲小票的營銷體系實在是太牛了,滬深300實在是打不過,只有漏網之魚才會到大票那邊。

表面上看,之所以小票好賣是因爲中介們擅長營銷:一方面,快速拉漲,利用飢餓營銷激起了普通人的貪欲;另一方面,創造了各種各樣高大上的噱頭,讓散戶在賣出時十分遲疑。

其實,它還有一個極其重要的基石——人人都能成爲中介。你只要把股票營銷給“下一個散戶”,你也可以賺“中介費”。

很多人會說,a股換手率高是因爲散戶多,其實,散戶又背鍋了。事實的真相是,這就是一個銷售爲主導的市場,當然,換手率會特別高。

在這個市場中,“銷售文化”才是核心,“價值投資”被邊緣化了。我們經常看到的現象是:人們競相追逐中介們炮制的小作文,但對有價值的東西不聞不問。

事實上,我們很容易從“銷售者和使用者”的對立統一關系中理解這個現象:

1、當你去买車時,你的銷售真的關心這個車的質量么?

2、當你給自己买車時,你難到不關心這個車的質量?

3、當你在網上替一個陌生人买車時,你會很在意這個車的質量?只有“使用者”才會關心車的質量,“銷售者”根本不關心,他們關心的是买家买不买。因此,當一個體系中充斥着“銷售者”,“使用者”根本發不出聲音來。

中介之間的競爭

顯而易見,不同的汽車品牌之間會有激烈的競爭;二級市場的中介也會有競爭。一個客戶接了x的盤,就沒有錢接y的盤;一個中介低價賣了太多的貨,其他中介的貨就不好賣了。所以,大家會相互指責對方——把韭菜根刨沒了。

如上圖所示,散戶的生態價值體現在主力出貨階段。如果散戶承接差,股價會“A殺”下來,讓中介把這單玩砸,出一次大糗。因此,中介在拉升的階段就會觀察散戶的承接意愿,如果意愿差,幹脆就不拉了,免得給自己找麻煩。

相反,如果散戶承接很好,那么,即便中介都賣完了,股價還是比起點高很多,這就是一次十分成功的營銷,帶來了大量的增量資金。

因此,一個中介能否營銷成功,十分依賴於大環境,如果大環境差,成功的幾率會大大降低。

既然各類中介都在一口大鍋裏喫飯,那么,大家很容易在“如何做飯”這個問題上產生矛盾。

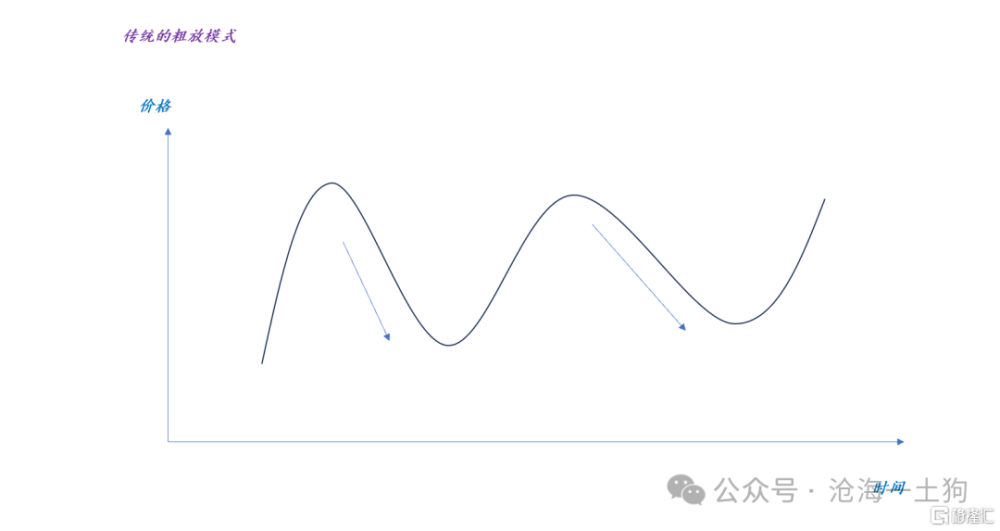

在傳統模式下,中介們會周期性地“休養生息”,賣一波歇一歇,再賣一波,再歇一歇。因此,小市值指數會表現出強烈的周期性。

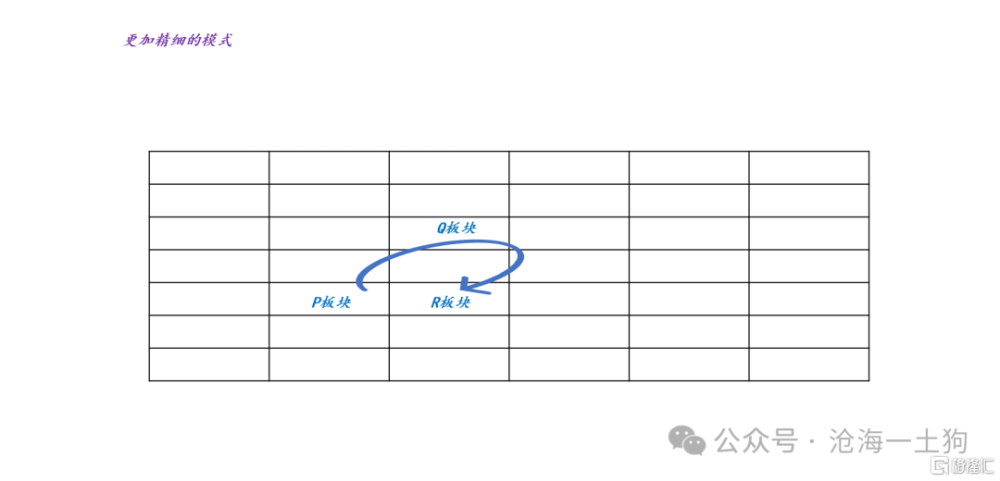

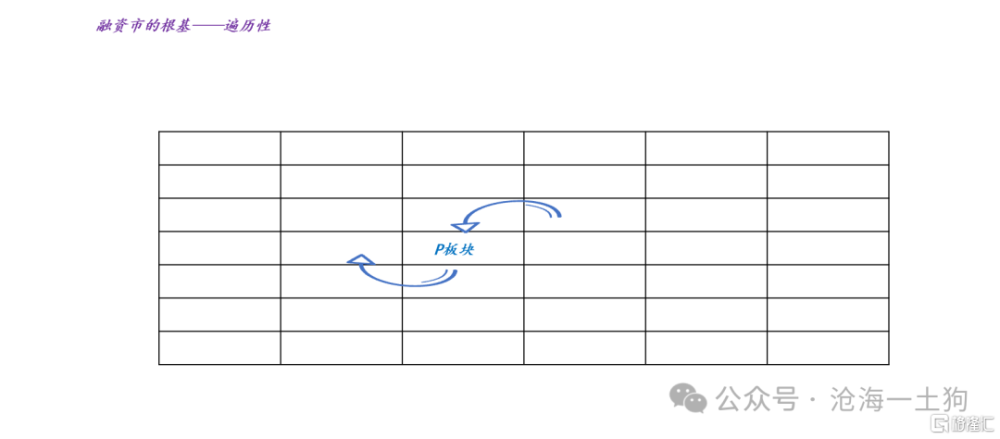

但是,後面來了一波新的中介,他們不是“休養生息”,而是搞“輪休制”。

如上圖所示,在這個模式下,今天熱點是P板塊,過一段時間是Q板塊,後面又變成R板塊。從局部來看,每天均有熱點,但是,板塊大小卻並不大。

由於a股的股票足夠多,騰挪空間足夠大,這個模式也具備可持續性:每隔一段時間銷售一個小板塊,就可以一直輪動下去。

但是,有些人卻難以接受。因爲,傳統模式和新模式有着巨大的差別,有的人可以在傳統模式下獲利,但卻無法在新模式下獲利,於是,劇烈的衝突產生了。兩派既有利益之爭,也有理念之爭。

在這裏,我們就不做評判了,“銷售的比喻”和“銷售路线的分歧”已經把一切展示得很明白了。

死穴

新“國九條”之後,退市新規落地,ST板塊也大幅調整,這改變了散戶的邏輯。

如上圖所示,融資市有一個極其重要的根基——遍歷性。當退市幾率很小時,如果一個散戶被套在P板塊上,他會在裏面一直等着,等着熱點再遍歷回P板塊。

盡管等待的時間很長,但是,只要等下去總有希望。

然而,退市幾率的上升,會大幅修訂散戶的“計算邏輯”,他們不得不考慮自己的股票在等待期間遭遇“退市的可能性”。因此,退市幾率的顯著上升會大幅度蠶食融資市的“遍歷性”根基。(ps:最近10年美股退市數量:2023年 退市 933家;2022年 退市 699家;2021年 退市 545家;2020年 退市 359家;2019年 退市 397家;2018年 退市 339家;2017年 退市 361家;2016年 退市 452家;2015年 退市 366家;2014年 退市 309家)

事實上,市場也在隨着制度的修正來調整定價邏輯,整個過程也會比較漫長。

綜上所述,我們就搞清楚了最开始的那個問題,“小票是如何成爲大票的定價基准的”?更進一步,我們也梳理清楚了a股文化氛圍的實質是什么——營銷文化。最後,我們對系統未來演化的方向也有了一個模糊的判斷。

標題:小票是如何成爲大票的定價基准的?

地址:https://www.iknowplus.com/post/114909.html