泰德醫藥遞表港交所,爲全球第三大CRDMO,淨利潤逐年下滑

格隆匯獲悉,近期,泰德醫藥(浙江)股份有限公司Medtide Inc.(以下簡稱“泰德醫藥”)向港交所遞交招股書,擬在香港主板掛牌上市,摩根士丹利和中信證券爲公司聯席保薦人。

招股書顯示,就2023年銷售收入而言,泰德醫藥是全球第三大專注於多肽的合約研究、开發及生產機構(CRDMO),提供從早期發現、臨牀前研究及臨牀开發以至商業化生產的全周期服務。

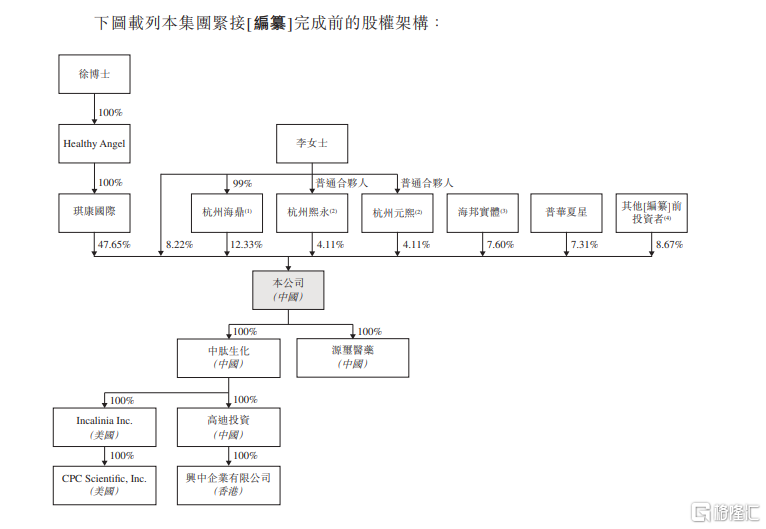

股權結構方面,招股書顯示,泰德醫藥在上市前的股東架構中,徐琪、李湘莉爲一致行動人,共同控制公司約76.42%的投票權。

泰德醫藥在招股中稱,公司本次募集資金將用於在美國及中國建設設施以進一步擴大公司的服務能力及產能;在全球更多地區建立銷售及售後服務網點,以豐富公司全球業務及擴大客戶群;公司的營運資金及其他一般公司用途。

淨利潤下滑

泰德醫藥主要提供CRO服務,包括多肽NCE的發現與合成;CDMO服務,涵蓋多肽CMC开發;以及CMO服務,負責多肽NCE和仿制藥的商業化生產。業務遍及50多國,並爲客戶提供符合全球監管要求的多肽藥物开發、生產及CMC申報支持。

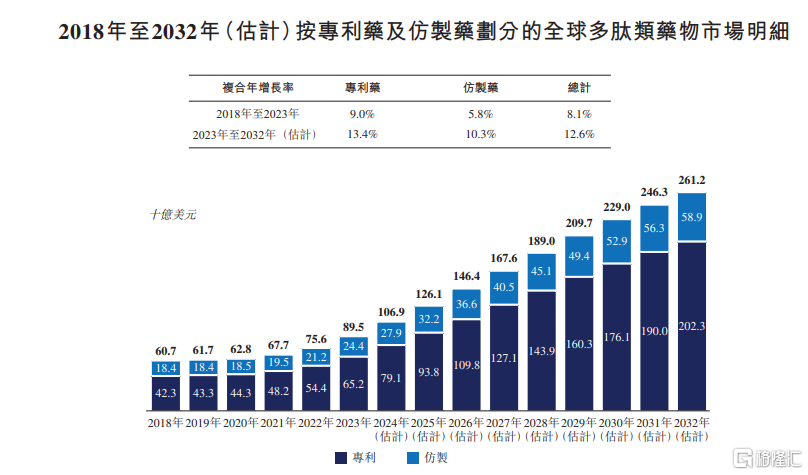

從行業空間看,按銷售收入計,全球多肽類藥物市場規模由2018年的607億美元增長至2023年的895億美元,復合年增長率爲8.1%,且預計將進一步增長至2032年的2612億美元,復合年增長率爲12.6%。

中國多肽類藥物市場方面,規模從2018年的482億元增長至2023年的597億元,期間的復合年增長率爲4.4%。預計到2032年將達到2512億元,從2023年开始的復合年增長率爲17.3%。

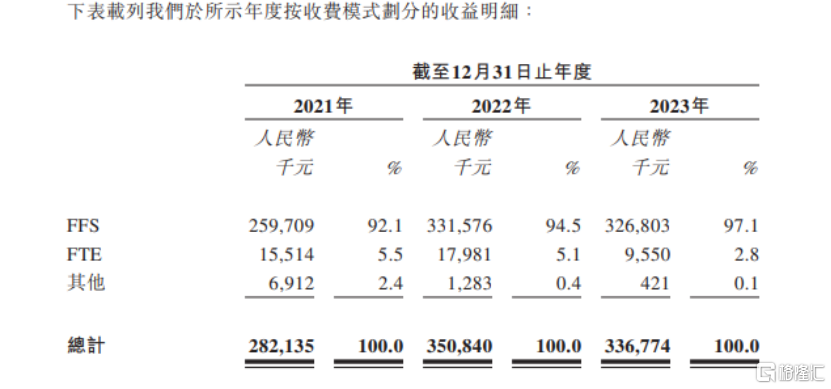

泰德醫藥主要通過FFS(按服務收費)或FTE(全職當量,按工時收費)費用模式爲制藥及生物技術公司提供多肽CRDMO服務產生收入。2021年至2023年,FFS收入是泰德醫藥主要營收來源,佔比均超過92%。

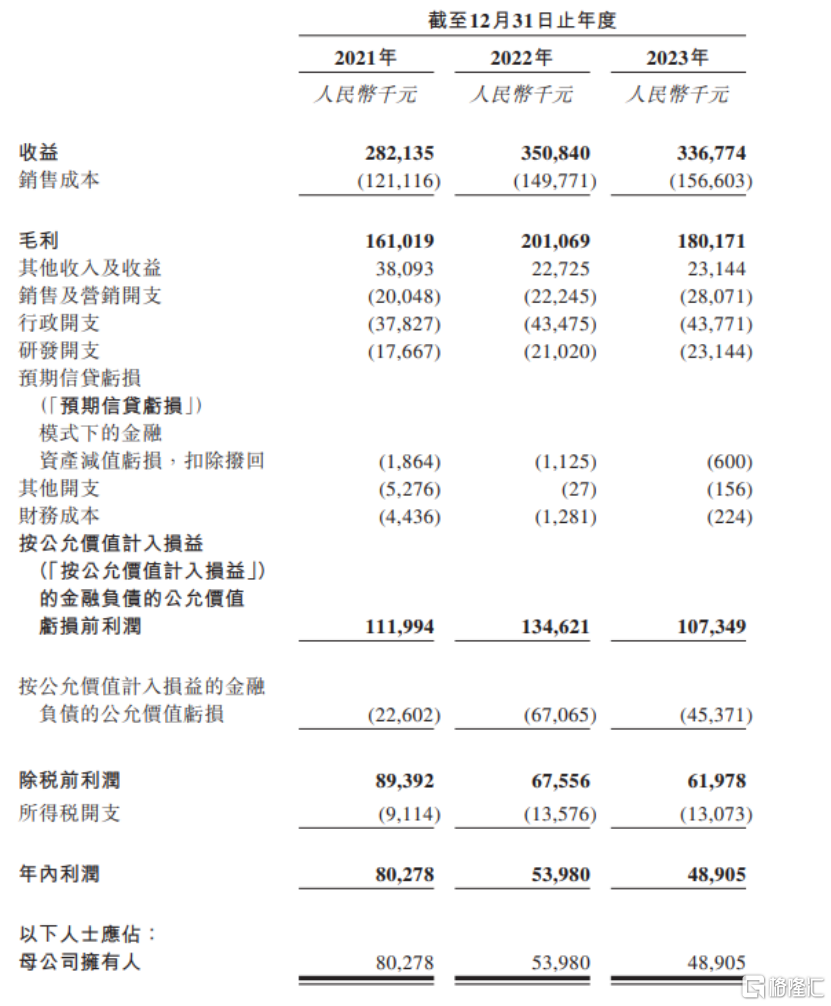

業績方面,根據招股書,2021年至2023年,泰德醫藥的營業收入分別約爲2.82億元、3.51億元和3.37億元;同期相應的淨利潤分別約爲8027.8萬元、5398.0萬元和4890.5萬元。

公司年度的綜合損益及其他全面收益表,來源招股書

公司在招股書中表示,公司2023年營收下滑約4%,主要原因是公司的三名主要客戶因多肽藥物开發資源、計劃及周期變化,相應的減少服務需求。這三名客戶對公司的總收入貢獻減少,導致公司從每名客戶那裏平均賺到的錢也變少。

毛利率方面,2021年至2023年,泰德醫藥的毛利率分別爲57.1%、57.3%及53.5%。

對於2023年毛利率同比下滑的原因,公司表示主要由於當年收入同比下滑,同時因爲2022年至2023年公司員工數量增多、薪資上漲以及固定成本提高,導致銷售成本也相應上升。因此,整體毛利率有所下降。

市場競爭激烈

截至2023年1月1日,泰德醫藥的多肽項目管线包括249個CDMO項目及六個CMO項目。公司亦於2023年獲得72個CDMO項目及七個CMO項目。此外,於2023年全年,已完成8728個CRO項目。

泰德醫藥在招股書中表示,全球藥物CRDMO服務市場競爭激烈,預期競爭水平將持續加劇。

在多肽CRDMO服務領域,公司與國內外衆多競爭者較量,如大型制藥公司的外包服務和專業制藥公司。公司需在多方面進行競爭,如研發能力、技術設備、法規遵守、成本控制、交付速度、知識產權保護等。

有些對手可能擁有更多資源、技術、服務範圍和品牌知名度。他們可能提升服務、推出低價新服務或更快適應新技術和客戶需求。這些變化可能使公司的服務過時。同時,競爭加劇可能會影響公司的定價,進而影響到收入和利潤。公司不能保證能在競爭中佔據優勢,也不能保證競爭不會對公司的業務造成負面影響。

此外,招股書顯示,2021年、2022年及2023年,公司前五大客戶收入佔比分別爲36.5%、44.8%及48.3%。同期,公司最大客戶收入佔比分別爲12.2%、15.4%及20.9%。公司表示,無法確保和這些客戶的持續合作。如果客戶因行業環境變化、縮減研發預算等各種原因減少投入,且公司未能找到新的合作機會,則公司運營、財務狀況和業績都可能受到重大影響。

標題:泰德醫藥遞表港交所,爲全球第三大CRDMO,淨利潤逐年下滑

地址:https://www.iknowplus.com/post/114636.html