AI服務器需求大爆炸,戴爾Q1營收增6.3%,績後股價未漲反暴跌!

周四美股盤後,服務器龍頭戴爾發布一季度業績。

受益於AI服務器需求的激增,Q1營收實現兩年來首度同比增長,符合華爾街的預期。

但由於利潤承壓,周四戴爾結束連續六天上漲的勢頭收跌超5%,盤後更是遭“暴擊”跌逾17%。

乘着AI這股“東風”,今年來戴爾一路遙遙直上,年內股價已經翻倍、累漲超127%。

AI服務器的需求強勁

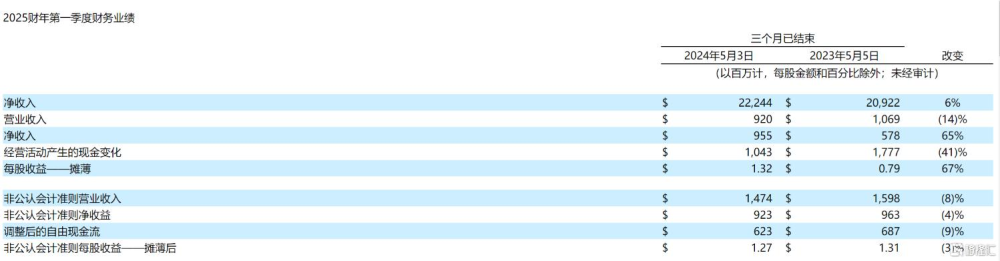

財報顯示,戴爾第一季度收入爲222.4億美元,同比增長6.3%,高於預期的216.4億美元。

營業利潤9.2億美元,非GAAP營業利潤15億美元,同比分別下降14%和8%。經營活動現金流10億美元。

攤薄後每股收益爲1.32美元,同比增長67%;非公認會計准則攤薄後每股收益爲1.27美元,下降3%。

在連續六個季度同比下滑之後,銷售重新恢復增長。

其中,基礎設施解決方案集團(ISG)第一季度收入爲92億美元,同比增長22%。

由於AI服務器的需求強勁,服務器和網絡收入達到創紀錄的55億美元,增長42%;存儲收入持平至38億美元,營業收入爲7.36億美元。

銷售台式電腦和筆記本電腦的客戶解決方案組(CSG)第一季度收入爲120億美元,同比持平。

商業客戶收入爲102億美元,同比增長3%;消費者收入爲18億美元,下降15%,營業收入爲7.32億美元。

對於這份“成績單”,首席運營官Jeff Clarke表示,戴爾營收好於預期,得益於服務器和網絡設備創紀錄的銷售業績。

“沒有哪家公司比戴爾更有能力將人工智能引入企業。”

他表示,公司的人工智能優化服務器訂單環比增長至26億美元,出貨量增長超過 100%,達到17 億美元;積壓訂單增長超過 30%,達到38 億美元。

戴爾還通過股票回購和股息向股東返還了11 億美元,本季度末的現金和投資總額爲73億美元。

盈利前景承壓

盡管營收和各項業務收入都超預期,但因盈利前景令人失望,戴爾績後股價暴跌。

雖然戴爾一季報中沒有提供業績指引,但首席財務官伊馮娜·麥吉爾在電話會議上表示,人工智能優化服務器組合的增加可能會打壓今年的利潤率,預計毛利率將下降約150個基點。

此外,還有通貨膨脹的投入成本和競爭也是毛利率變動的因素。

戴爾預計,第二財季營收235億至245億美元,高於分析師預期的231.7億美元。

全年業績展望也上調。預計2025財年營收預期至935億到975億美元,同比增長8%左右,高於分析師的預期946.2億美元。

此前戴爾給出的全年收入指引爲同比增長5%至930億美元。

預計全年調整後每股收益爲 7.65 美元(+/-25美分),分析師預期爲7.70美元。

其中,預計全年客戶解決方案集團的收入增幅處於0%至10%區間的下端,維持指引不變;預計基礎設施解決方案集團的全年收入增超20%,高於此前預期的15%左右增幅。

戴爾還強調,最近幾個季度的人工智能發展勢頭將持續,公司將處於有利地位。

隨着財年的推移,包括服務器在內的基礎設施解決方案業務有可能恢復利潤。預計其 ISG 業務“在人工智能的推動下將增長 20% 以上”。

對於戴爾的 AI 服務器積壓訂單,首席運營官 Jeff Clarke 表示,主要是基於英偉達。

他表示,雖然H100的供應量較好,但預計H200的供應量將在下半年改善,而英偉達的Blackwell服務器B200目前已投入生產。

在人工智能時代,英偉達的供應無法滿足不斷增長的需求。

分析師表示,對該芯片制造商新產品的需求已經很高,這意味着隨着 Hopper 供應的改善,Blackwell 可能會在 2025 年售罄。

標題:AI服務器需求大爆炸,戴爾Q1營收增6.3%,績後股價未漲反暴跌!

地址:https://www.iknowplus.com/post/112353.html