美?歐?日?主线方向如何抉擇

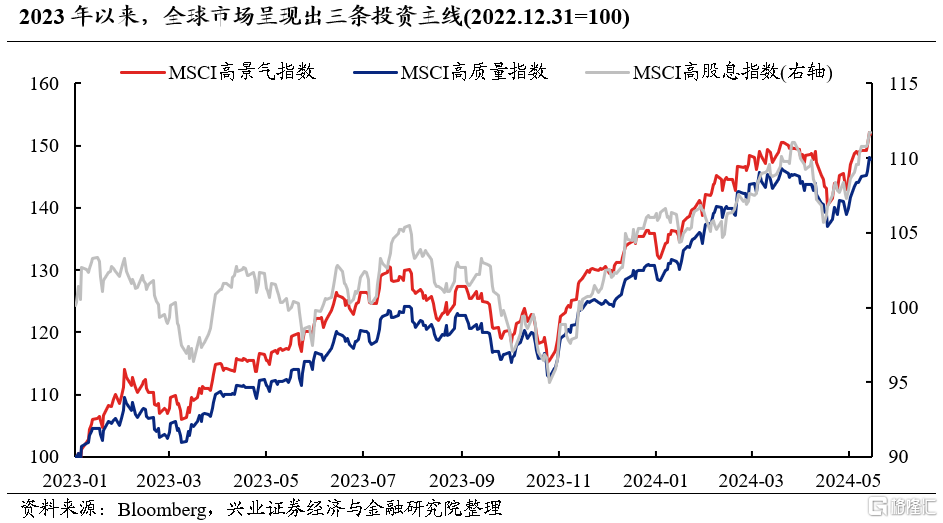

今年以來,興證策略提出市場將進入高勝率投資模式,並將其歸納爲高景氣、高ROE、高股息三大主线。並且,我們看到高勝率投資、“三高”資產同樣是全球的共識:1)以美股AI爲代表的高景氣資產;2)以歐股“十一騎士”爲代表的高ROE資產;3)以日股爲代表的高股息資產。

>>模式一:擁抱高景氣,例如美股

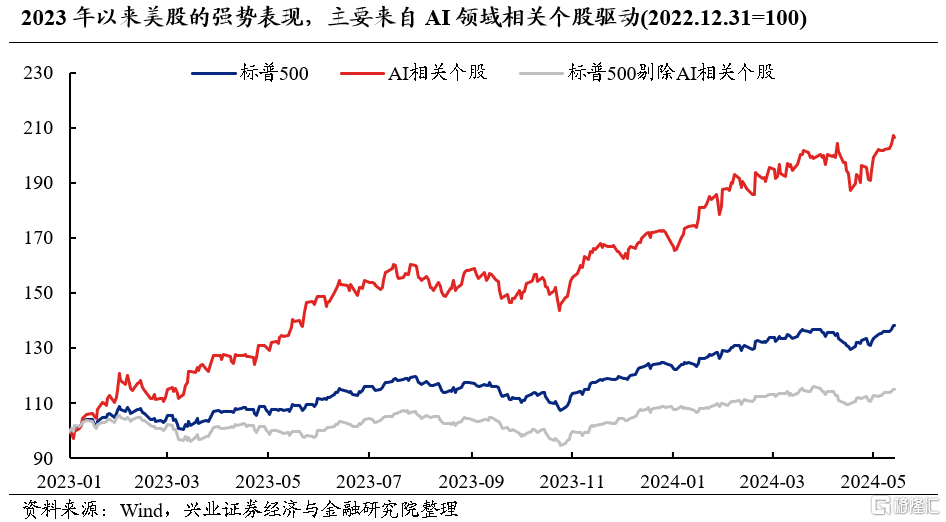

當市場有確定性景氣方向或產業趨勢的時候,擁抱高景氣是最優選擇,進攻就是最好的防守。其典型,即美股及其AI板塊。

可以看到,美股持續走牛的核心在於AI產業革命浪潮的支撐。2023年以來,標普500指數和納斯達克指數分別上漲37.96%、59.54%。而細究其上漲的原因,我們發現主要來自於AI相關個股的驅動:如微軟、谷歌、英偉達、AMD、臉書等權重個股在AI浪潮推動下,均實現顯著上漲。而當我們剔除其中的AI相關個股後,以標普500指數爲參考,可以看到標普500指數剩余成分股市值加權收益水平僅爲14.9%,顯著低於AI 板塊106.47%的市值加權收益率水平。

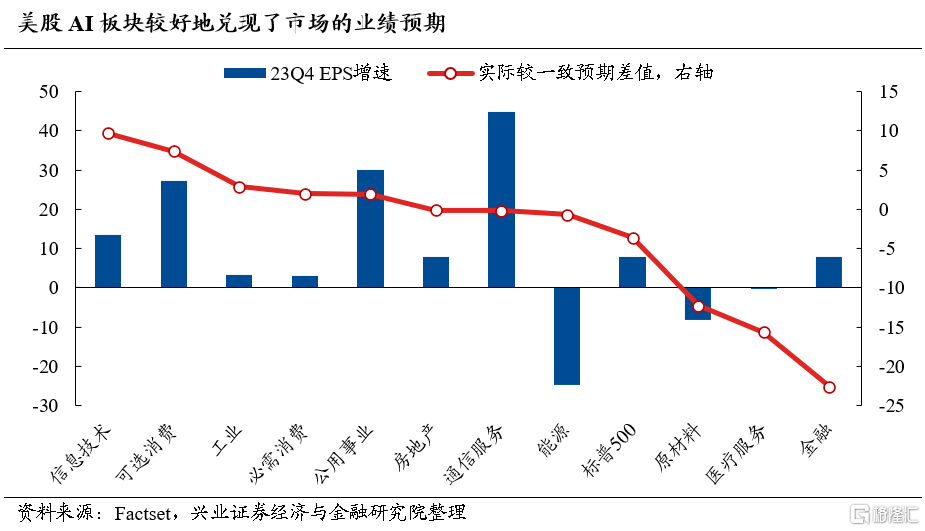

而美股AI板塊超額收益的背後,則是其持續兌現的高景氣預期。一方面,受益於AI產業浪潮,市場預期美股科技板塊業績將實現快速增長,我們可以看到22年底以來,信息技術和通信的盈利預期持續快速增長。另一方面,美股AI板塊較好地兌現了市場的業績預期,信息技術2023Q4 EPS增速爲23.1%,好於市場預期,是美股盈利同比增長的主要貢獻項。

>>模式二:擁抱高ROE、核心資產,例如歐洲

即便市場增長乏力、缺乏高景氣,但只要經濟不存在系統性風險,龍頭維持優勢甚至“剩者爲王”,依然能夠凝聚共識。

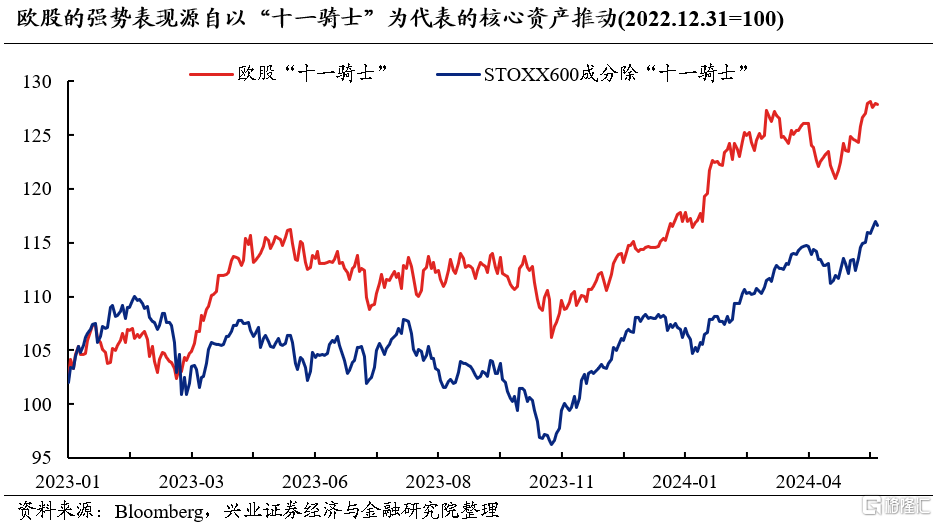

如歐洲市場,盡管經濟整體低迷、地緣動蕩,但在歐股龍頭、核心資產帶動下,同樣創出新高。我們看到,2022年下半年以來歐元區制造業PMI持續處於枯榮线以下。與此同時俄烏衝突、巴以衝突接連爆發,且極右翼和極端民族主義擡頭之下,歐洲地區在地緣政治層也面臨更大的不確定性,經濟上更受到明顯的拖累(如能源短缺等),歐洲經濟政策不確定性指數也處在較高水平。

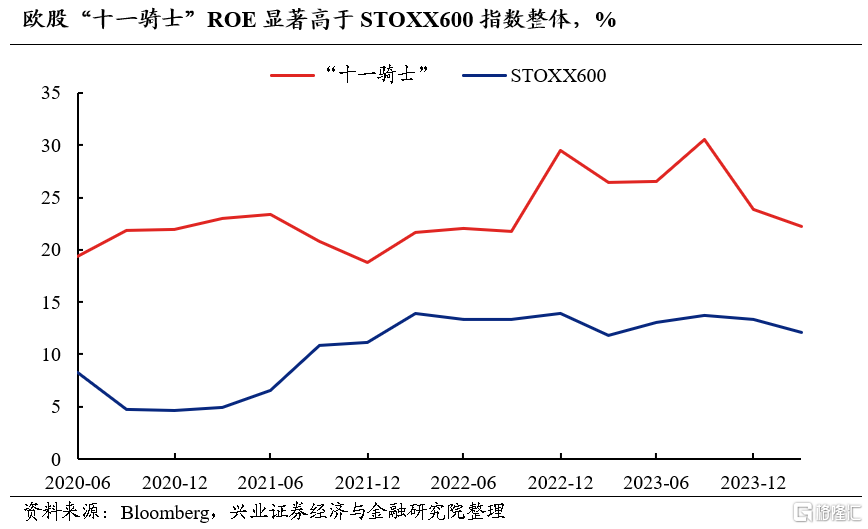

然而,也正是這樣的動蕩背景下,歐洲市場對於龍頭核心資產的共識加速凝聚。2023年以來,以“十一騎士”( 分別爲葛蘭素史克、羅氏、阿斯麥、諾華、雀巢、諾和諾德、歐萊雅、路威酩軒、阿斯利康、SAP和賽諾菲)爲代表的歐股特色核心資產、權重龍頭大幅上漲、持續領跑,並直接拉動歐洲股市大幅上行。而若我們剔除這些龍頭企業,歐洲市場整體以震蕩爲主,收益並不明顯。

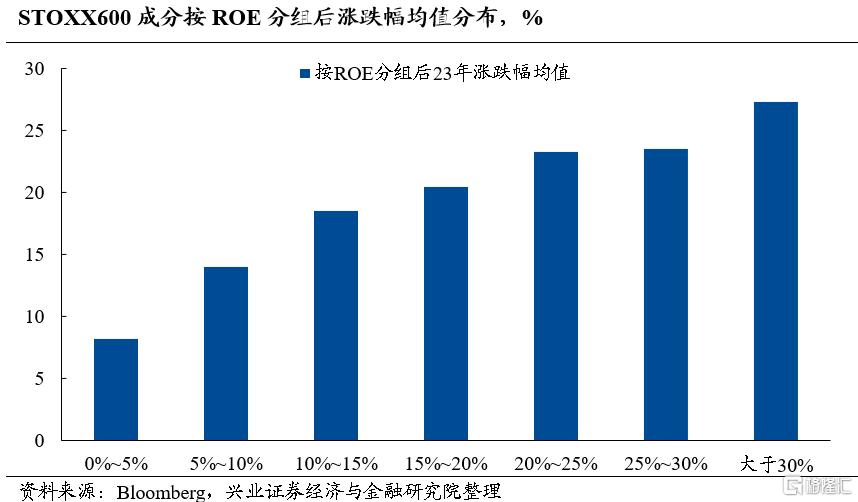

歐洲核心資產的本質是高ROE資產,具備更高的盈利質量和更強的盈利穩定性。在歐洲市場上,2023年的個股表現與盈利質量高度相關,ROE越高股票漲幅越大。我們將歐洲STOXX600成分股根據ROE分組後發現,不同ROE分組下的漲跌幅中位數呈現出非常明顯的單調性,即高ROE個股的市場表現大概率較好。市場傾向於給予高ROE個股更高溢價,顯示出對高盈利質量資產的偏好。

而這其中,以“十一騎士”爲代表的歐股龍頭ROE長期維持在20%以上,遠高於STOXX 600整體,盈利質量明顯佔優。高盈利質量的背後,則是這些龍頭企業憑借壟斷的市場地位和出海的方式使其毛利率持續提升,相對其他股票盈利能力的優勢不斷擴大。

>>模式三:擁抱高股息,例如日本

若市場既缺乏增長,甚至有出現系統性風險的可能性(如債務風險、匯率崩盤等),那么只能退而求其次,進一步縮短資產的久期、把握當下的確定性,去擁抱低估值類債資產。其典型,即日本股市。

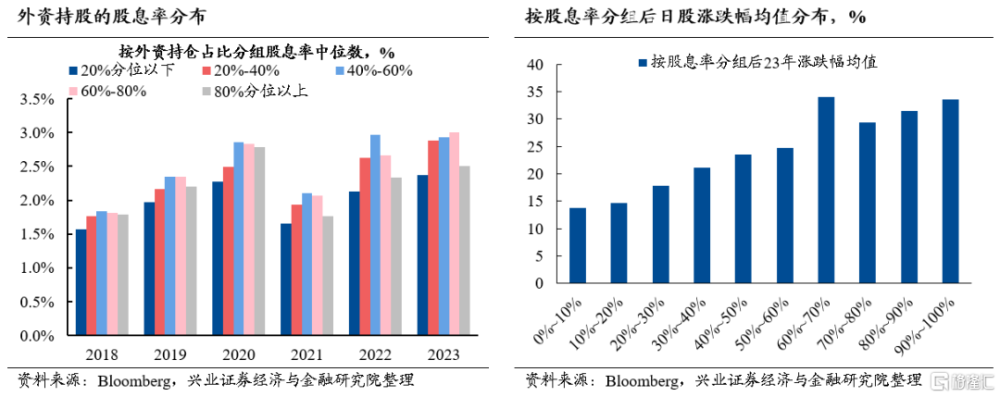

我們看到,日本市場一方面經濟仍較爲疲軟,且還面臨包括日本央行加息、政府債務高企、日元匯率大幅貶值等壓力的考驗,另一方面,日本監管層還持續推動企業經營能力改善和價值修復,共同帶動市場聚焦其中的低估值、預期回報確定性強的高股息方向。2023年日股表現與股息率呈明顯的正相關,股息率越高,個股表現越好。與此同時,我們也看到作爲日股2023年以來上漲最重要的增量資金來源,外資持股佔比高的個股大多具備高股息率的特徵。如巴菲特增持的三菱商事、伊藤忠商事等日本商社,2023年初時股息率分別在3.8%和3.2%左右,遠高於當時不足0.5%的日本10年期國債利率。

落腳到A股市場,如何在高勝率投資、“三高”資產的三條主线中找到階段性的聚焦方向?核心是經濟預期的位置。

過去國內的資產配置,是在底线思維下,以高ROE爲底倉、以高景氣爲增強的模式。但去年以來,由於市場對經濟較爲悲觀,導致底倉資產出現了從高ROE向高股息的“降維”。

尤其是今年年初,市場風險偏好急劇收縮下,出於避險部分投資者偏向於縮短資產久期,對當下確定性尤爲看重,過度偏向“現實”。舉例而言,我們可以選取兩種資產類別,一類是純粹的高股息而缺乏增長,例如0增長、5%股息(0+5),另一類則是兼具了一定的增速和股息,例如15%增長、3%股息(15+3),類似於核心資產。年初“0+5”一度顯著跑贏“15+3”,原因在於市場對於經濟與未來的假設過度悲觀,因此過度偏向於短期的確定性。

但行至當前,隨着經濟整體持續企穩,對於基本面過度悲觀的預期逐步修復、扭轉,亮點开始增多,並且龍頭的集中度、確定性優勢再次凸顯,有望再次成爲共識凝聚的方向。

後續隨着經濟的修復,若出現一些確定性的高景氣方向,則市場或將進一步去擁抱這些高景氣的线索,例如19年時的半導體、20年時的新能源。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告《經濟低迷、地緣動蕩,今年歐洲核心資產憑何新高?——A股策略展望》,分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

陳恭懿 SAC執業證書編號:S0190523060001

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:美?歐?日?主线方向如何抉擇

地址:https://www.iknowplus.com/post/109965.html