人民幣資產,又添積極“信號”?

摘要

4月中旬以來,國內權益資產上漲、商品價格反彈;近期,北上資金與人民幣匯率,也出現了一定積極信號。匯率變化背後,基本面的變化、對資本市場的意義?本文分析,可供參考。

熱點思考:人民幣資產,又添積極“信號”?

一問:人民幣資產,又添積極“信號”?北上資金企穩回流,人民幣匯率出現升值信號

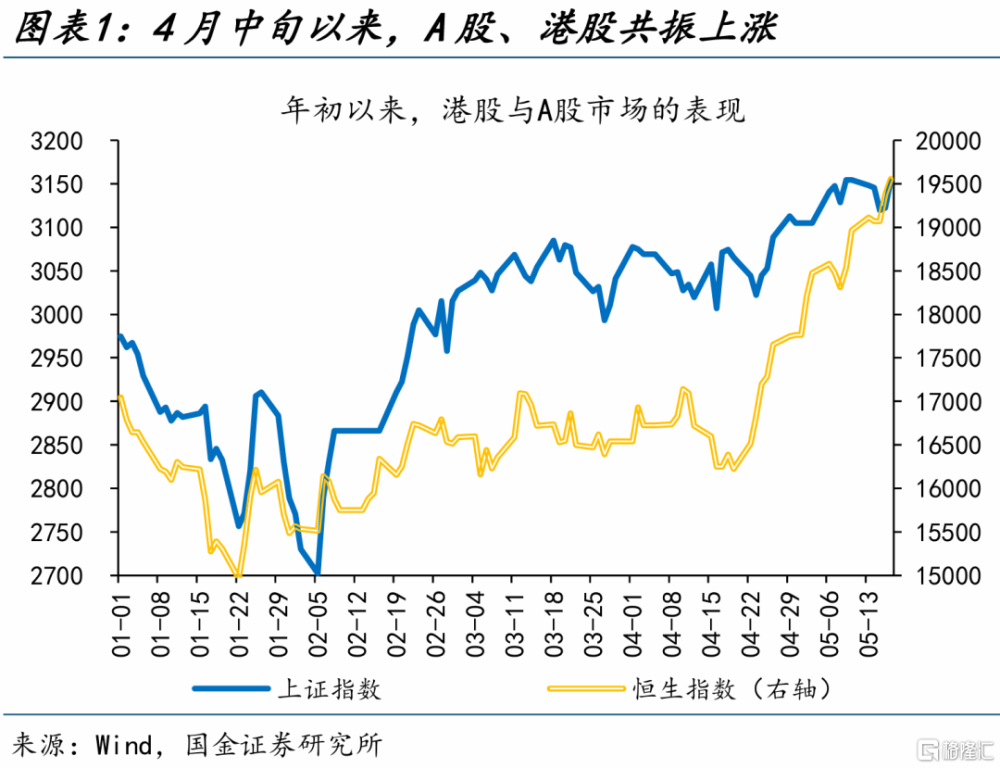

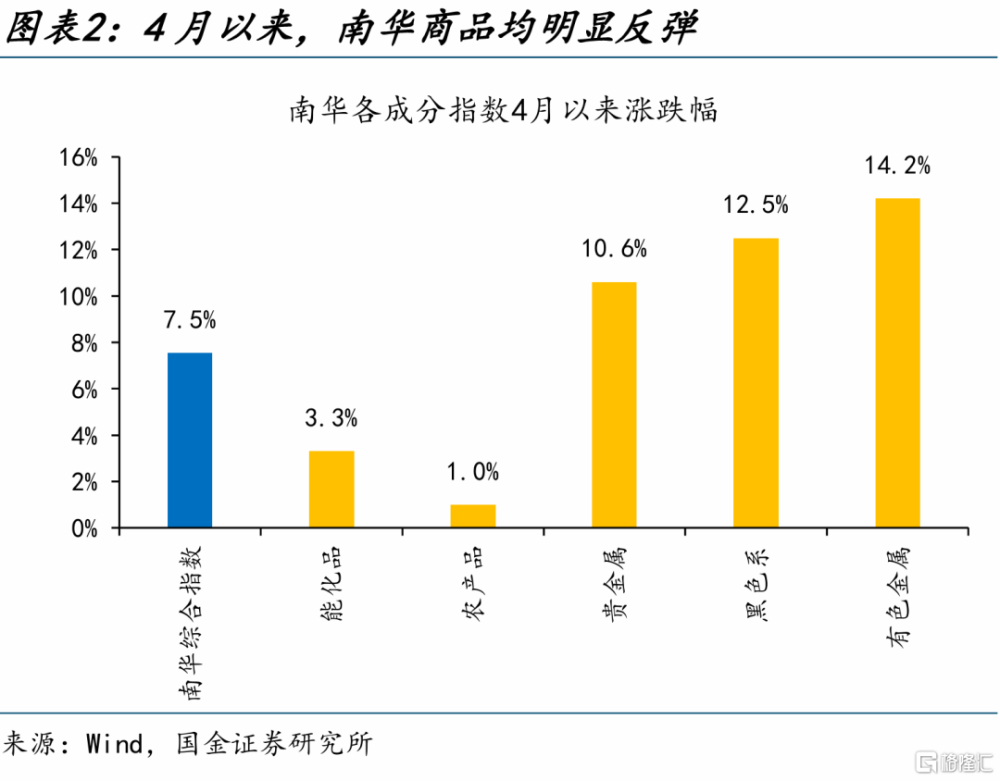

4月中旬以來,國內市場權益資產上漲、商品價格反彈,市場表現較爲積極。1)權益市場,恆生指數在4月16日以來大漲20.3%,上證指數也反彈了4.9%。2)商品市場,4月以來南華綜合指數大幅反彈7.5%,其中有色金屬、黑色系、貴金屬、能化品、農產品分別上漲14.2%、12.5%、10.6%、3.3%和1.0%。

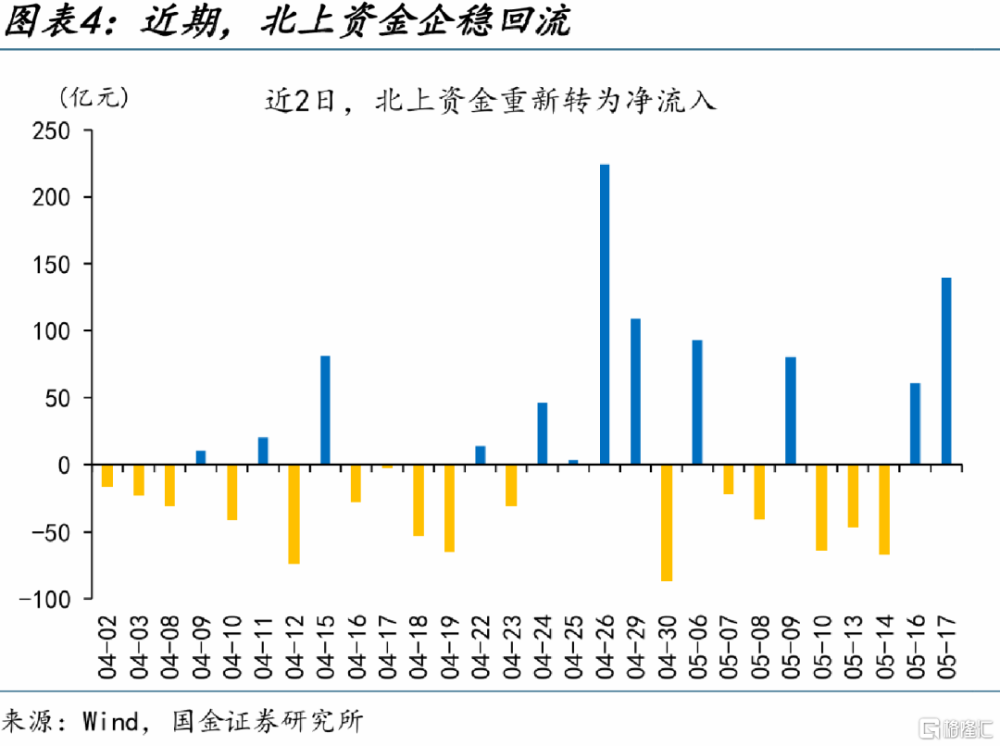

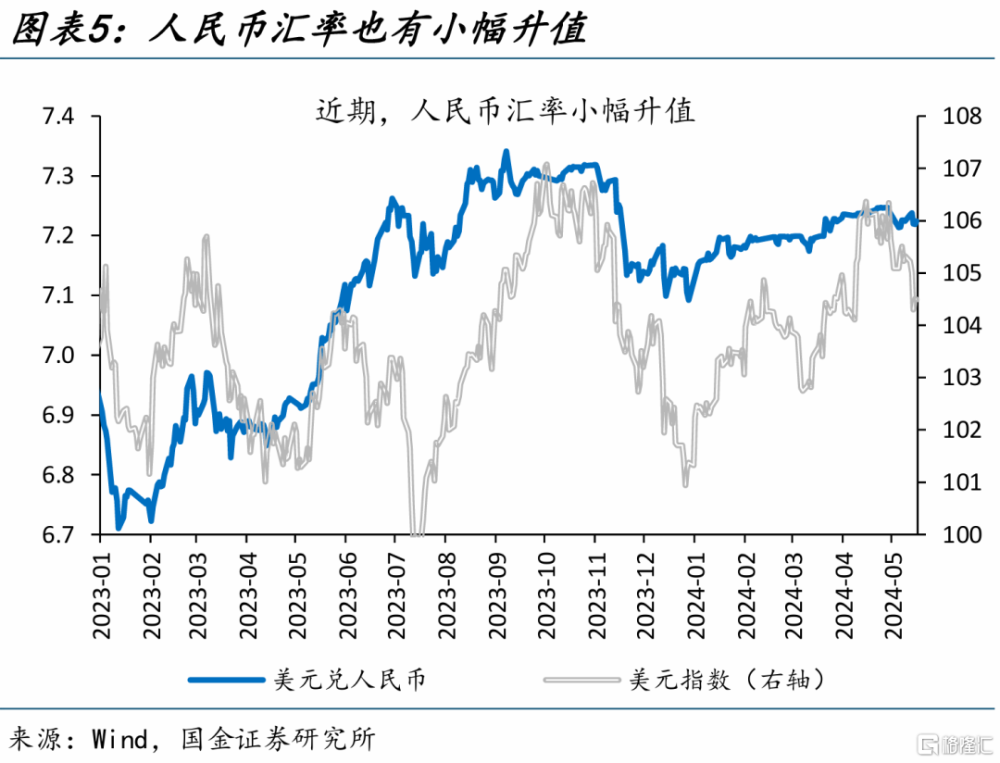

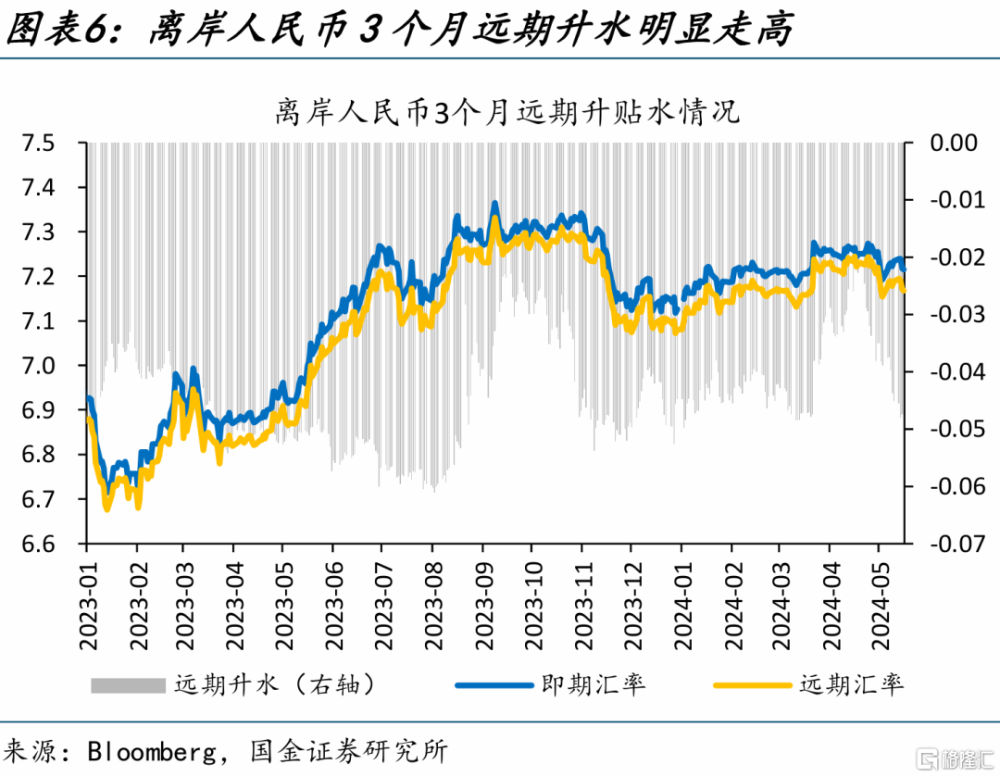

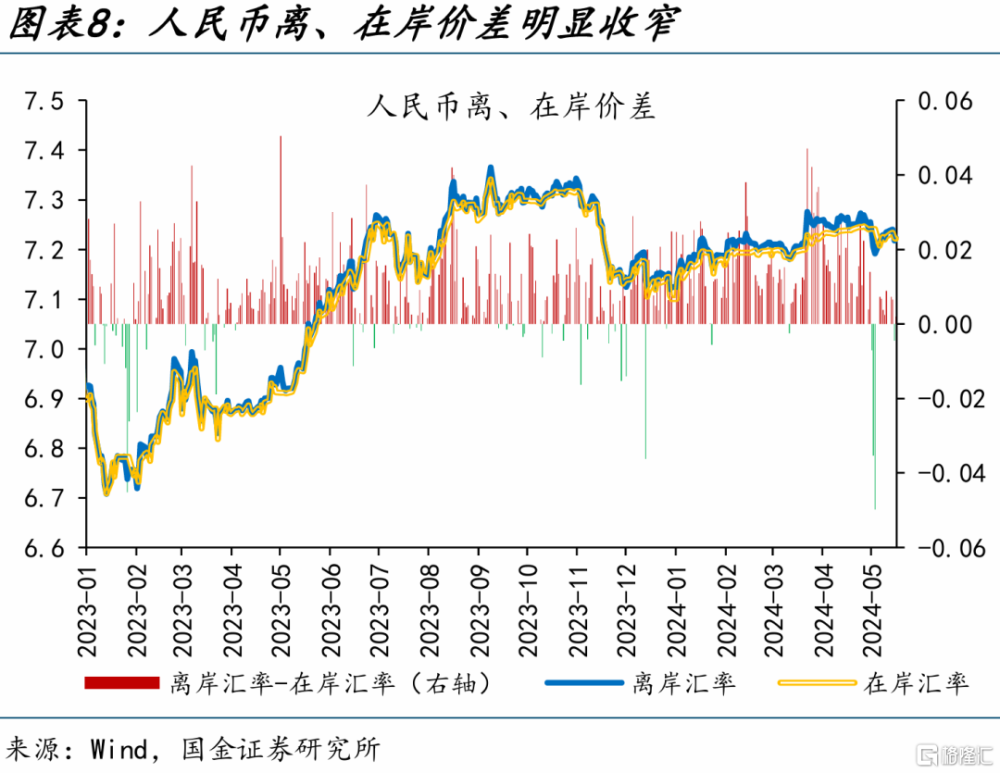

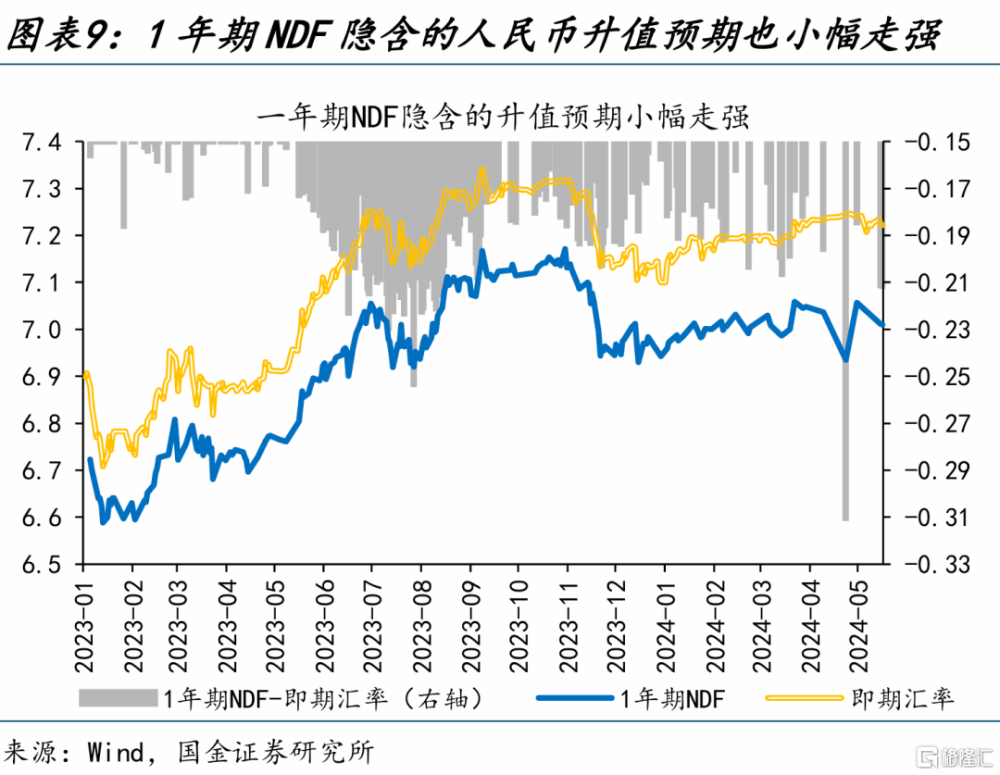

北上資金與人民幣匯率,也出現了一定積極信號。4月24日以來,北上資金整體回暖,外資合計淨流入433億元;人民幣匯率也脫離了前期弱勢承壓的7.25關口,離岸人民幣、在岸人民幣分別升值0.5%、0.3%至7.23和7.22。交易層面,遠期匯率的走強、風險逆轉因子的走低、離在岸價差的收窄,也釋放了人民幣延續升值的信號。

二問:匯率走強的外部變化?美元的強勢或難維系,關稅徵收實質性衝擊有限

勞動力市場的緩和、“二次通脹”風險的降低,或難支撐美元走強;美債的供求緩和,也弱化美元反彈風險。基本面,隨着薪資增速放緩,核心服務通脹有望繼續降溫;而住房通脹或繼續下行,年底前或難反彈。交易面,美債供給壓力已現緩和、需求端未現惡化,衝高風險相對有限。歷史回溯來看,正式降息落地前1個季度,美元或步入弱勢區間。

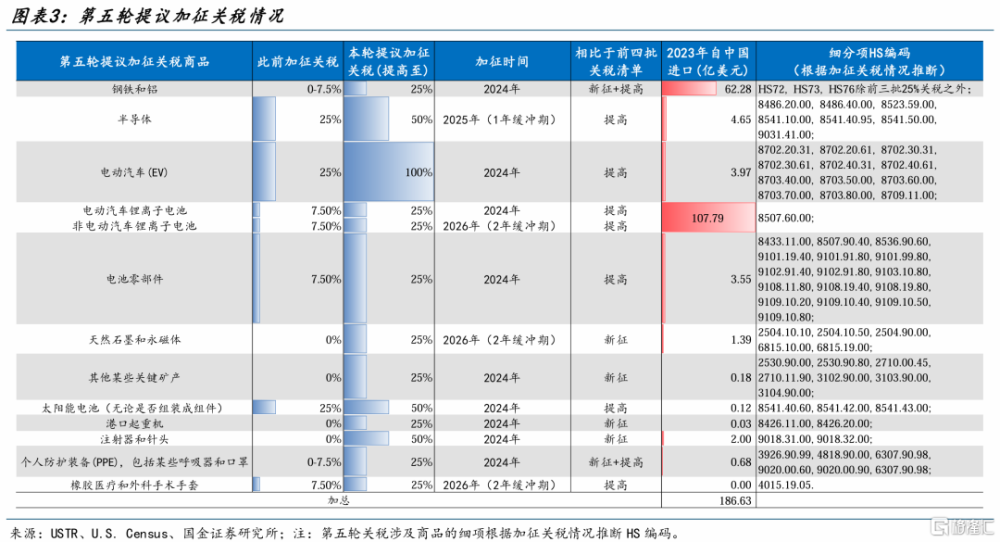

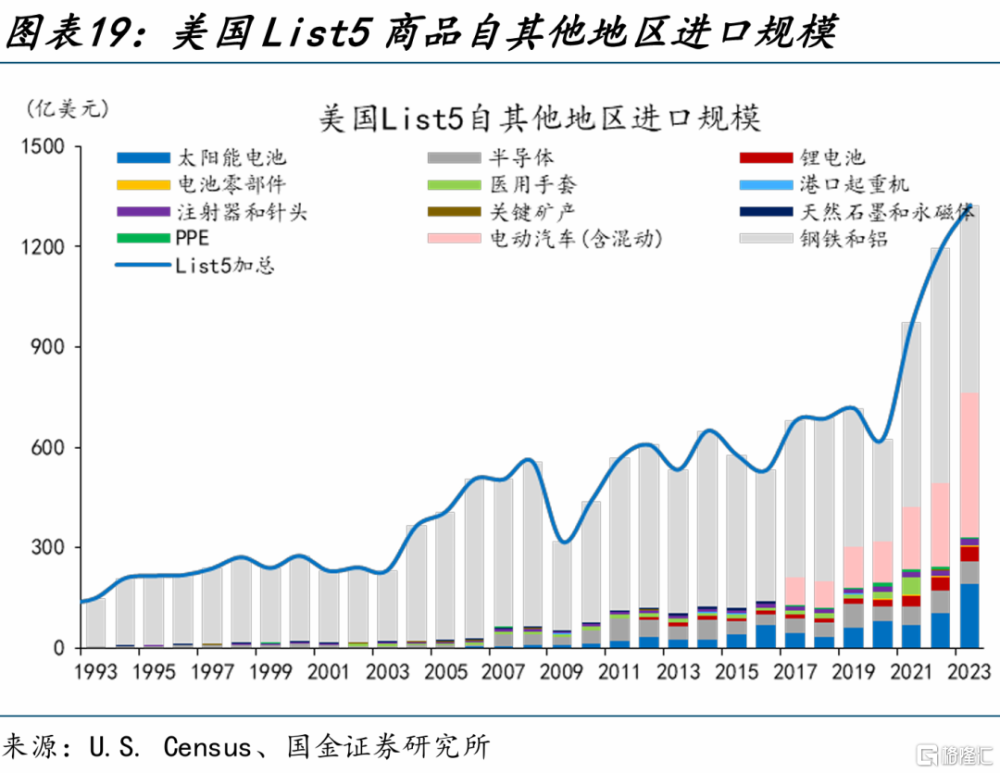

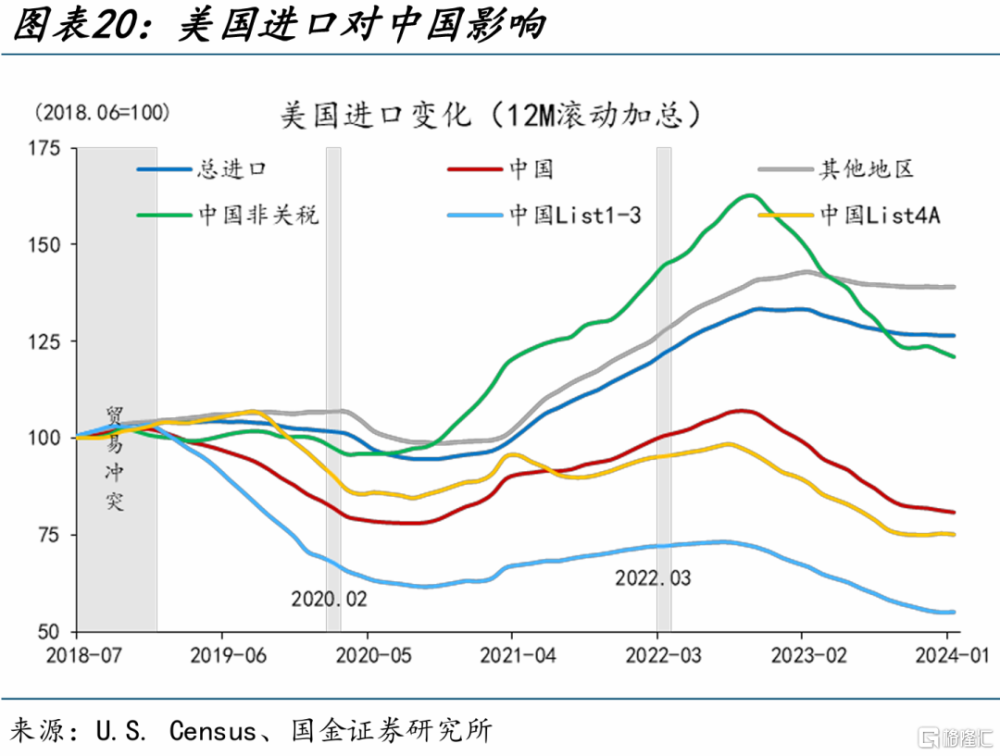

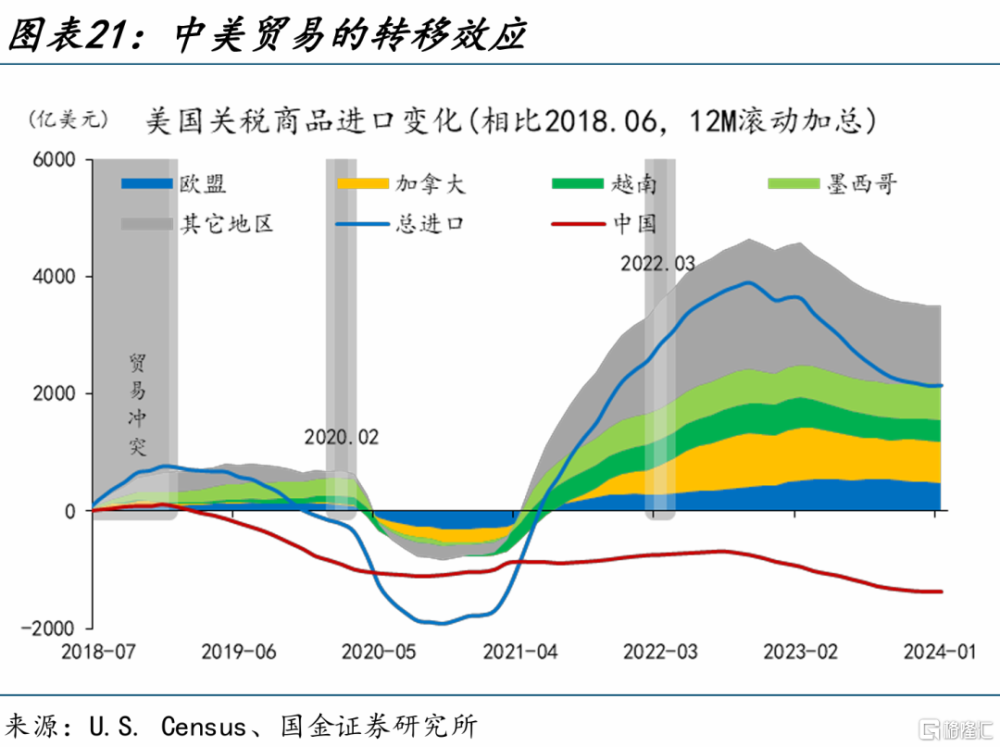

而關稅加徵,落地規模不大、節奏較慢,實際衝擊或相對有限。近期拜登提高關稅,主要是競選手段之一,象徵意義更大。一方面,2023年美國自中國進口4272億美元,180億美元佔比僅4.2%,本輪徵收關稅商品的整體規模佔比較小。另一方面,從前4輪關稅徵收來看,中美雙邊貿易所表現出來的“脫鉤”,實際上只是發生了轉移。

三問:匯率走強的市場意義?匯率升值疊加內生動能改善,人民幣資產的吸引力或將提升

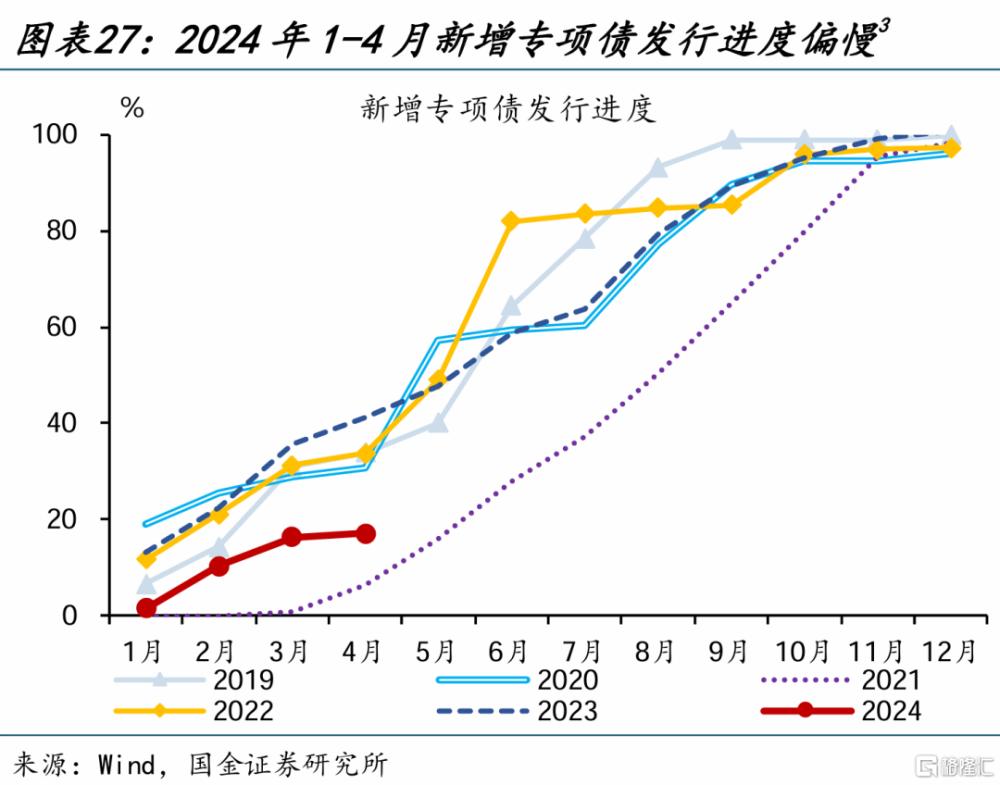

4月經濟數據超預期,國內“復蘇”的號角或已響起;內外補庫共振、疊加政策加速落地,基本面或將延續改善。一方面,當下國內庫存處於絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確;而美國補庫支撐下,我國出口強勢也還將延續。另一方面,專項債發行節奏加速、地產等政策加快落地等,對於經濟的支持效果或將進一步顯現。

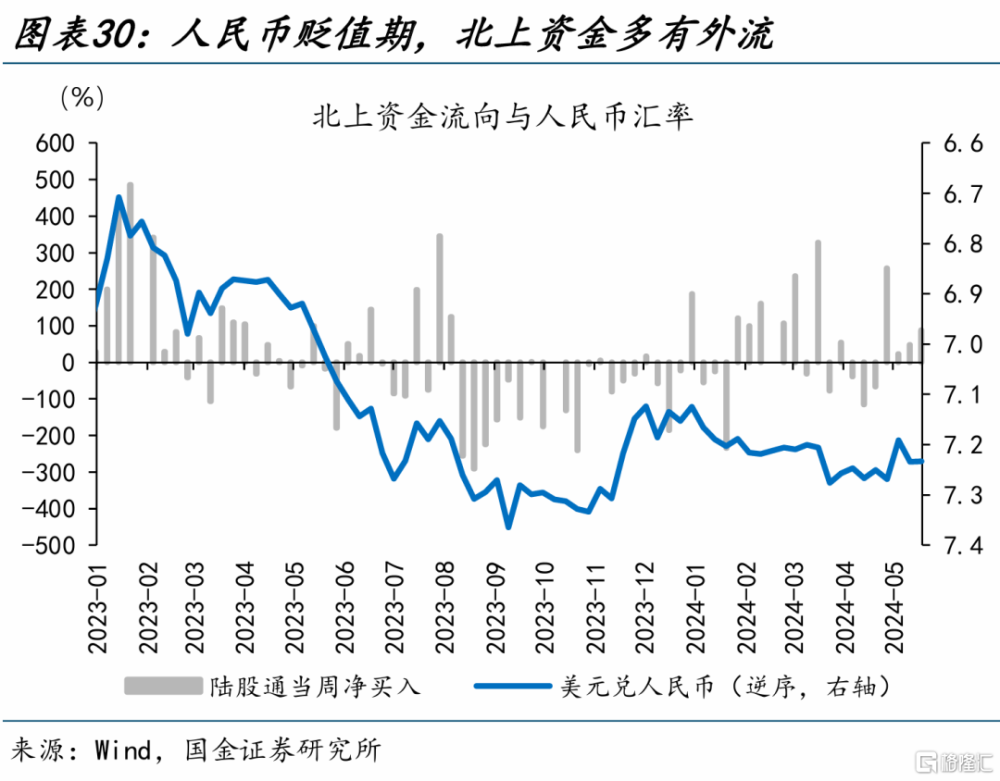

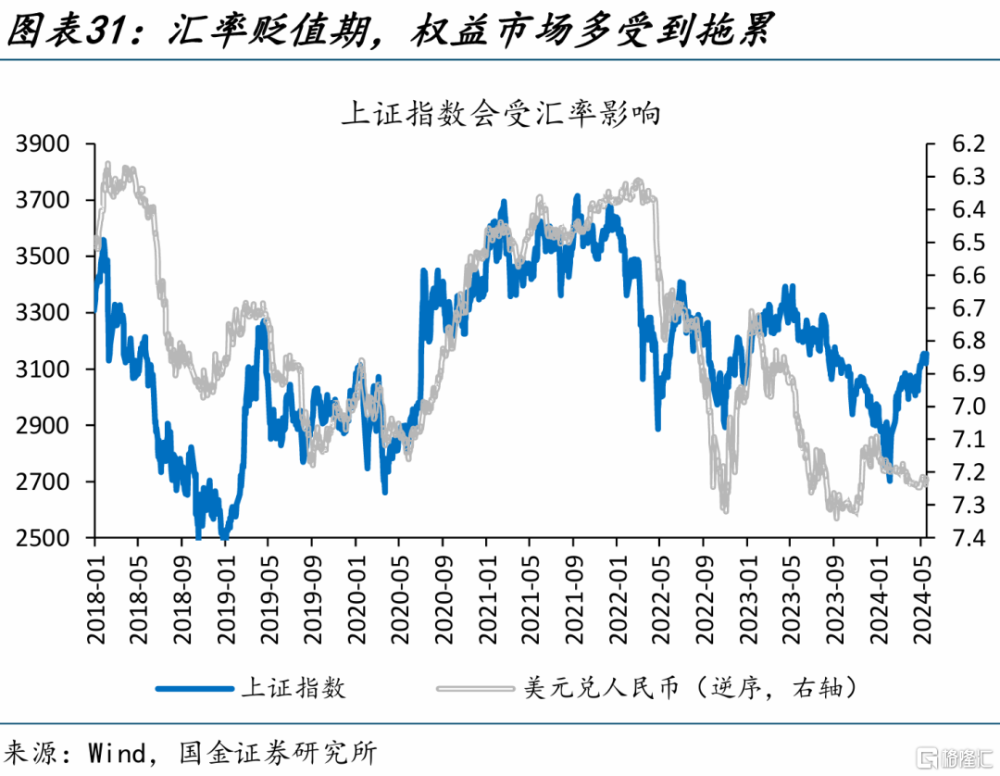

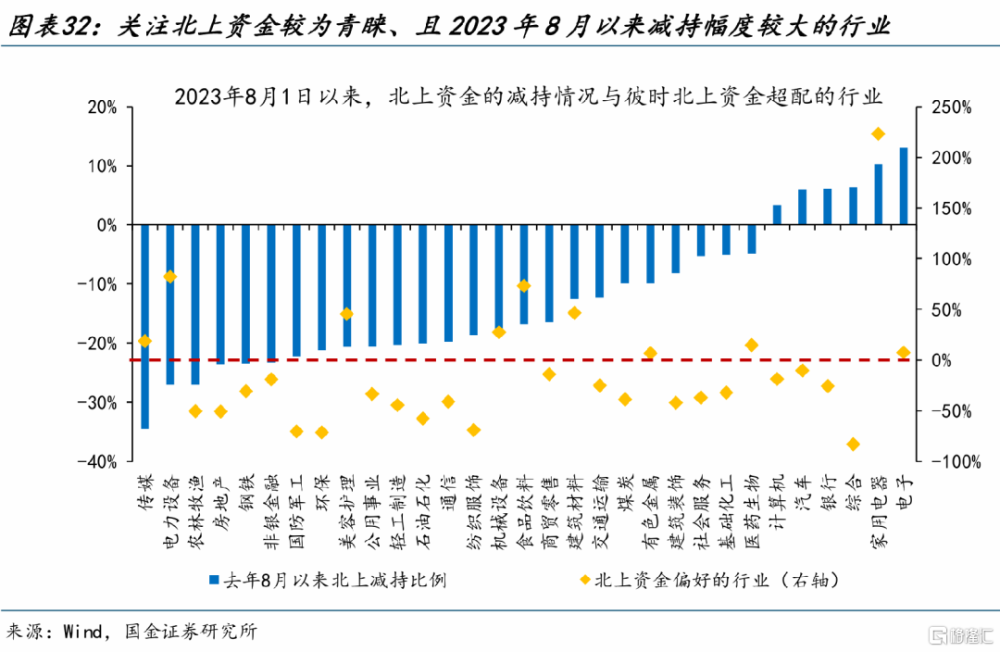

人民幣匯率走強,有利於國內市場資金風險偏好的提高。歷史回溯來看,北上資金的流向往往會受到人民幣匯率升貶值預期的影響。去年8月以來,貶值壓力下,北上資金累計外流988億元,對A股市場造成了明顯的拖累。隨着匯率的轉向,北上資金有望企穩回流;其中去年8月以來北上資金減持幅度較大、且相對青睞的金融地產等行業值得關注。

風險提示

地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮;

4月中旬以來,國內權益資產上漲、商品價格反彈;近期,北上資金與人民幣匯率,也出現了一定積極信號。匯率變化背後,基本面的變化、對資本市場的意義?供參考。

一問:人民幣資產,又添積極“信號”?北上資金企穩回流,人民幣匯率出現升值信號

4月中旬以來,國內市場權益資產上漲、商品價格反彈,積極信號逐步开始釋放。1)權益市場,恆生指數在4月16日以來大漲20.3%,上證指數也反彈了4.9%。2)商品市場,4月以來南華綜合指數大幅反彈7.5%,其中有色金屬、黑色系、貴金屬、能化品、農產品分別上漲14.2%、12.5%、10.6%、3.3%和1.0%。

雖然拜登加徵關稅的提案有一定擾動,但北上資金與人民幣匯率仍出現了一定積極信號。4月24日以來,北上資金整體回暖,外資合計淨流入433億元;人民幣匯率也脫離了前期弱勢承壓的7.25關口,離岸人民幣、在岸人民幣分別升值0.5%、0.3%至7.23和7.22。5月14日,拜登指示他的貿易代表根據1974年貿易法第301條對來自中國的180億美元進口商品提高關稅。關稅加徵提案一度對市場情緒有小幅衝擊,北上資金連續3個交易日外流175億元。但隨着情緒衝擊的“冷卻”與國內政策的“發力”,後兩個交易日北上資金再度回穩,合計流入200億元;人民幣匯率全周也小幅升值0.1%。

交易層面,遠期匯率的走強、風險逆轉因子的走低,也釋放了人民幣延續升值的信號。第一,遠期市場上,4月16日以來,人民幣兌美元3個月遠期匯率與即期的動態性走低,遠期升水大幅走高273bp。第二,期權市場上,隱含波動率走低多指示匯率拐點臨近,截至5月16日,3個月人民幣兌美元平價期權的隱含波動率已走低至3.7%,25delta的風險逆轉因子也由4月16日的0.68快速走低至-0.07。第三,人民幣兌美元的離在岸價差也大幅收窄,4月16日一度達260bp,截至5月17日僅剩118bp、且此前一度轉負。

二問:匯率走強的外部變化?美元的強勢或難維系,關稅徵收實質性衝擊有限

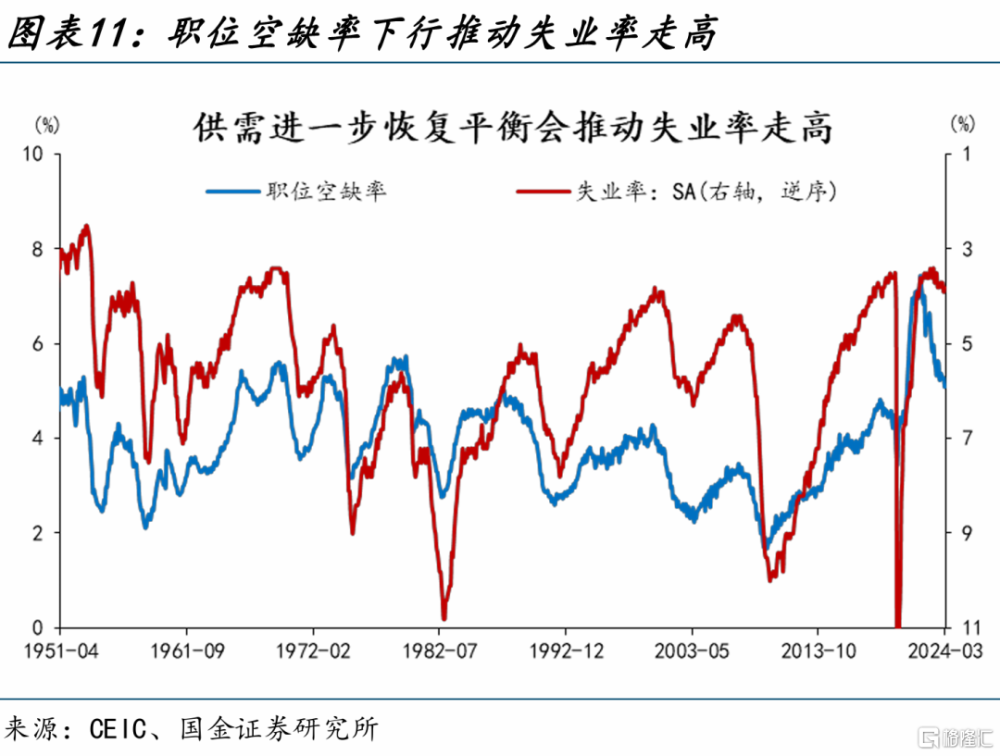

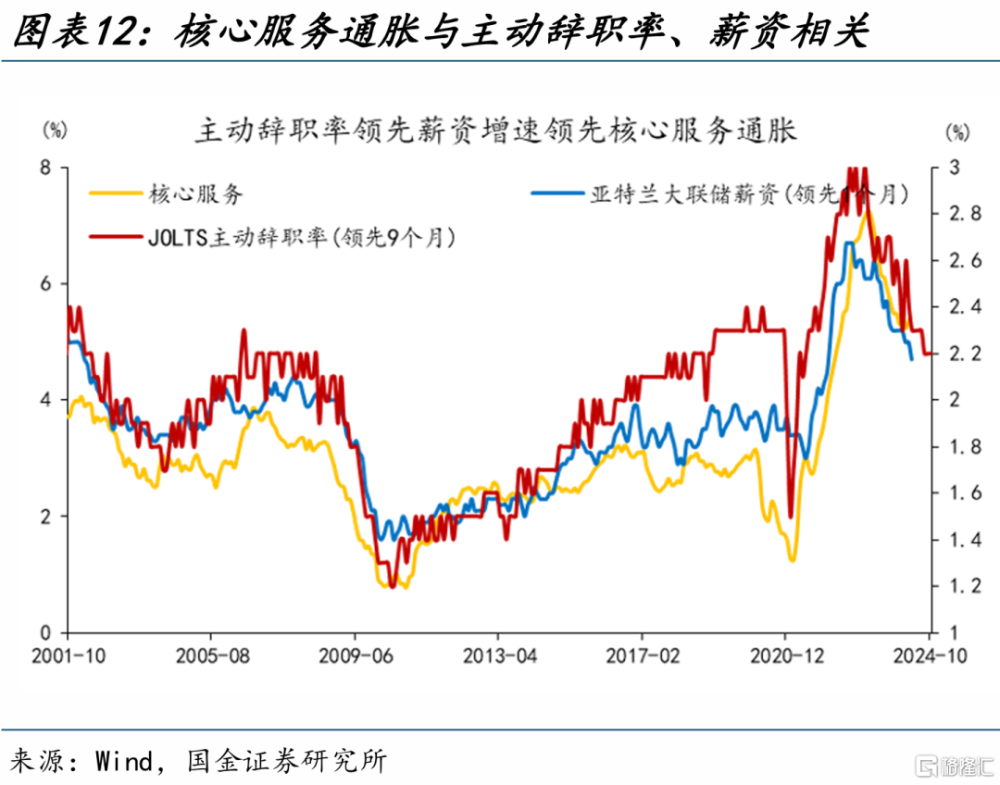

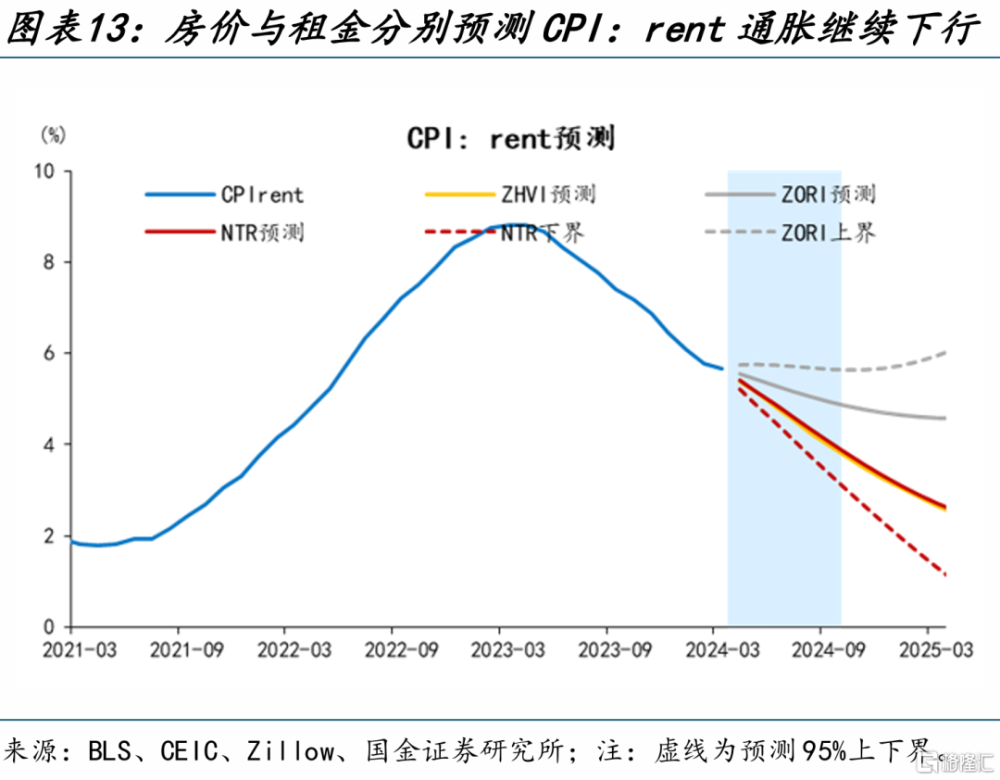

近期,勞動力市場緊張程度的緩和、“二次通脹”風險的降低,或難以支撐美元大幅走強。1)美國4月新增非農就業人數17.5萬,低於市場預期的24.3萬;同時,4月非農私人部門薪資增速放緩,失業率升至3.9%,職位空缺數也降至三年來的最低點。2)4月美國核心CPI同比降至3.6%、爲三年以來最低,環比增速6個月來首次回落。向後來看,美國“二次通脹”壓力來源於核心服務,但隨着勞動力市場的再平衡和薪資增速進一步放緩,“工資-通脹”鏈條下,核心服務通脹有望繼續降溫;而根據我們的測算,住房通脹或將繼續下行,今年底前或難以反彈。隨着“二次通脹”風險走低,美元指數或難現大幅走強。

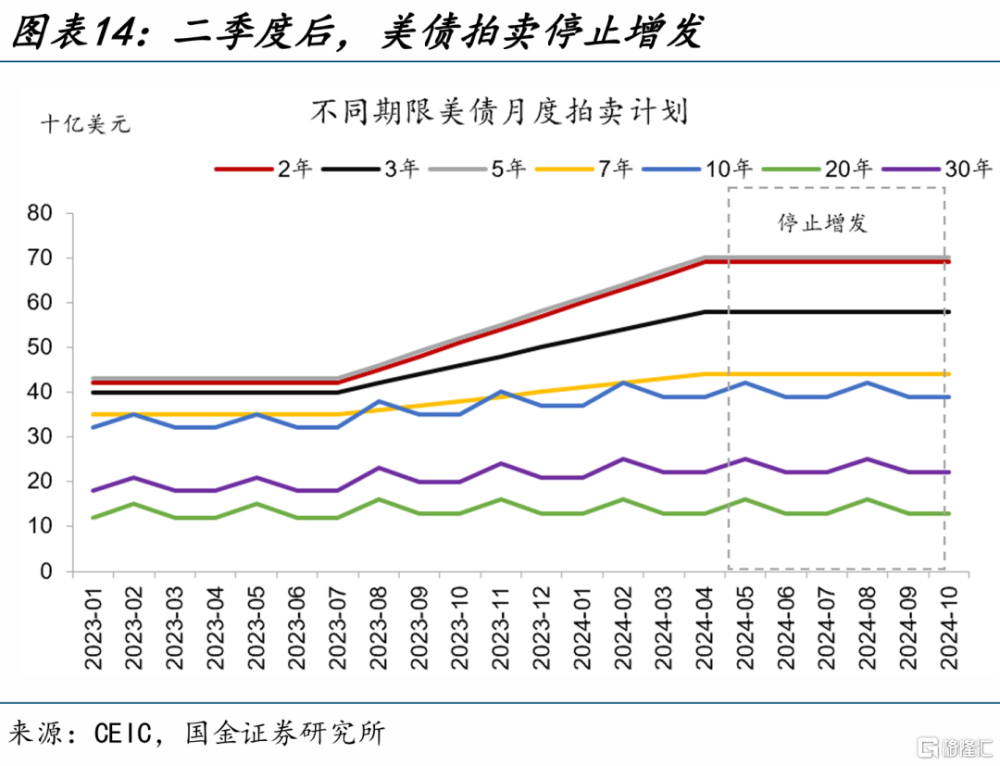

除基本面外,如供求驅動下美債利率飆升,也會帶來美元指數的反彈;但當前美債供給壓力已現緩和、需求端未現惡化,再度衝高風險相對有限。1)收入端,美國2024年財政收入或將明顯好轉。財政總收入預計上升至4.9萬億美元,增速約11%;2)支出與赤字端,美國赤字率預計由6.3%降至5.9%;3)需求端,去年下半年以來,美國貨幣市場基金、海外部門淨买入美債規模上升,總淨流入量在美債收益率高位時期未出現明顯回落。歷史回溯來看,正式降息落地前的1個季度,美債收益率多步入趨勢性下行區間、美元指數也難維系強勢;以9月降息爲基准,當下美元指數或已是強弩之末。

而關稅加徵,更多是拜登競選舉措之一,落地規模不大、節奏較慢,實際衝擊也相對有限。近期,拜登提高關稅,主要是作爲其在選舉年支撐美國企業和吸引工人一系列措施的一部分,象徵意義更大。一方面,2023年美國自中國進口4272億美元,180億美元佔比僅4.2%,本輪徵收關稅商品的整體規模佔比較小。另一方面,從前4輪關稅徵收來看,中美雙邊貿易所表現出來的“脫鉤”,實際上只是發生了轉移。從貿易差額來看,貿易衝突之後,美國對其他地區的貿易逆差與中國對其他地區的貿易順差同步走擴。從美國進口和中國出口來看,貿易衝突之後,美國從其他地區進口和中國對其他地區出口走勢一致。關稅的激增雖然使得美國自中國進口減少,但是中國能夠通過對其他地區出口來完全彌補損失。

三問:匯率走強的市場意義?匯率升值疊加內生動能改善,人民幣資產的吸引力或將提升

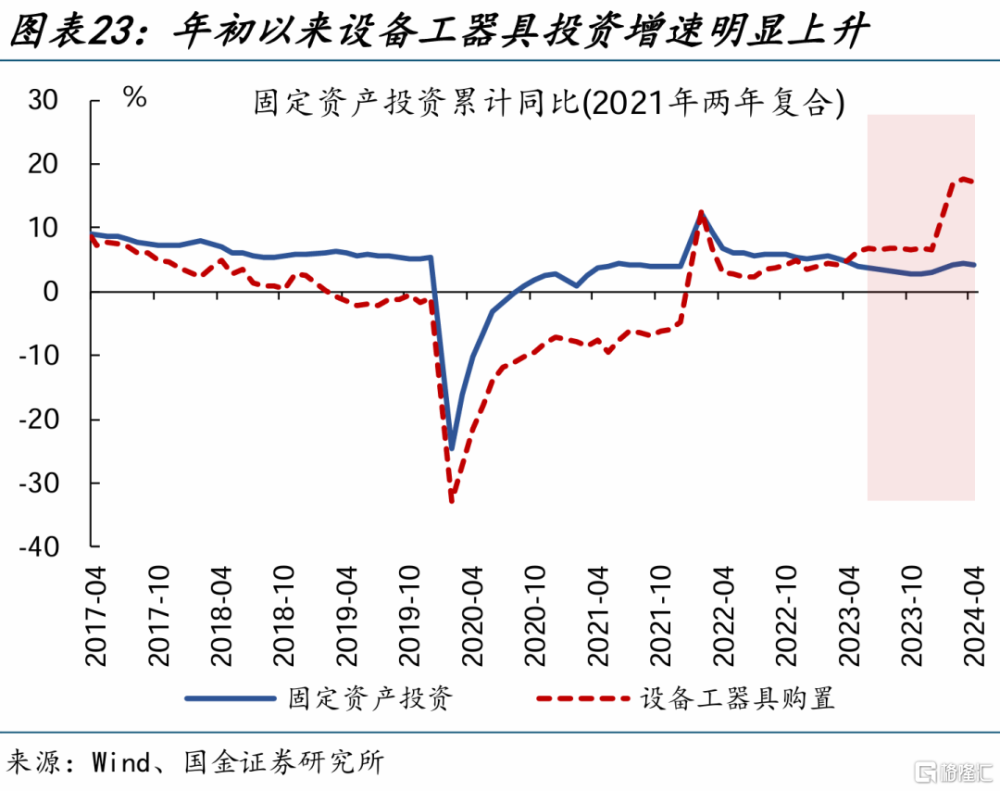

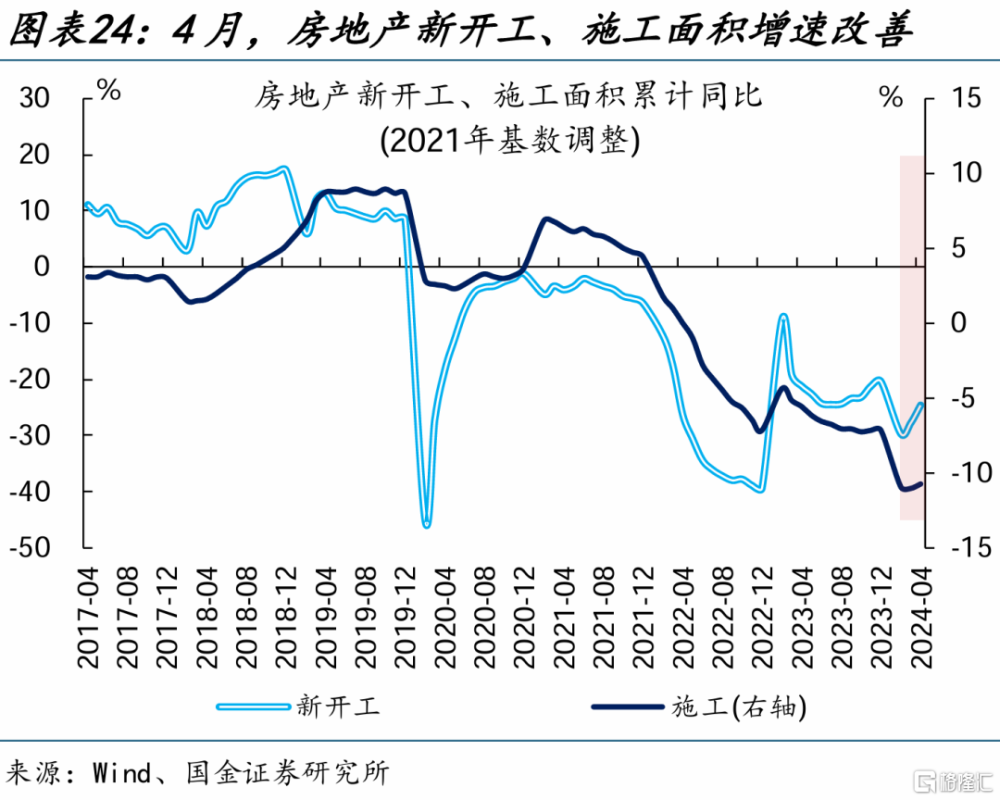

4月經濟數據超預期,國內基本面“復蘇”的號角或已響起。1)出口帶動下,制造業生產大幅走強、4月增加值同比邊際提升2.4個百分點至7.5%;2)2月以來,設備工器具投資維持17%以上的高增速,顯著高於去年末的6.6%,指向設備更新需求已有所釋放。3)前期地產相關支持政策也有一定見效,4月地產新开工、施工面積累計同比分別較上月回升3.2、0.3個百分點至-24.6%、-10.8%。4)消費表現並不差,4月,社零同比2.3%,兩年復合同比10.1%、較上月提升3.3個百分點。兩年復合看,商品零售、餐飲收入增速分別提升2.9、6.3個百分點至8.7%、22.5%。

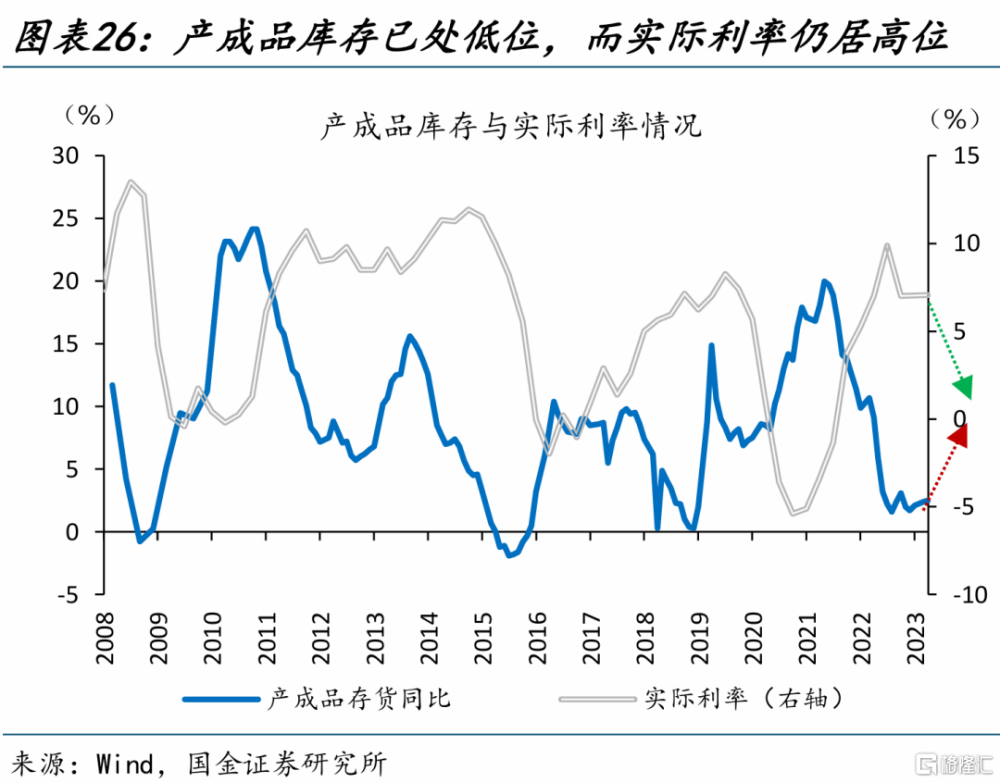

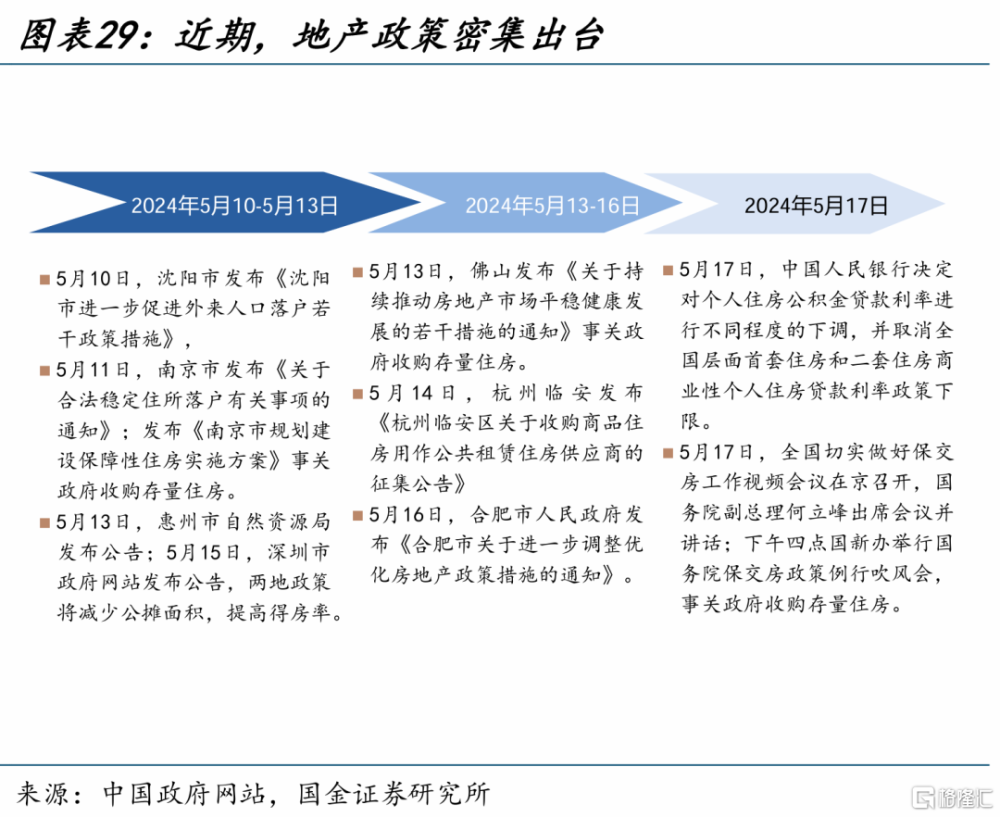

向後來看,內外補庫的共振、疊加國內政策的加速落地,經濟基本面或仍將延續改善。一方面,當下國內庫存處於絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確;而美國補庫是全球制造業景氣改善的“源動力”之一,疊加部分產業邏輯支撐,我國出口“強勢”也還將延續。另一方面,國內政策也在加快落地,對於經濟的支持效果或將進一步顯現。前期專項債發行進度過慢對基建投資形成拖累,這一掣肘未來或伴隨發行節奏加快而改善;5月17日地產支持政策密集出台,何立峰指出“扎實推進保交房、消化存量商品房等重點工作”、央行、金監局下調個住首付比例等,也將進一步支撐基本面改善。

經濟基本面的改善,疊加外部擾動的緩和,或將支撐人民幣走向升值;而匯率與北上資金的“共振”,對國內權益等資產也構成利好。歷史回溯來看,北上資金流向往往會受到人民幣升貶值預期的影響,在2018年四季度、2019年中、2022年三季度、2023年8月以來等人民幣貶值壓力較大的時間段,北上資金均出現較大幅度外流,其中2023年8月以來,北上資金累計外流988億元,對A股市場造成了明顯的拖累。隨着人民幣匯率的邊際企穩,北上資金有望企穩回流;其中去年8月以來北上資金減持幅度較大、且相對青睞的傳媒、電新、金融地產等行業值得關注。

經過研究,我們發現:

1、4月中旬以來,國內市場權益資產上漲、商品價格反彈,市場表現較爲積極。北上資金與人民幣匯率,也出現了一定積極信號。4月24日以來,北上資金整體回暖,外資合計淨流入433億元;人民幣匯率也脫離了前期弱勢承壓的7.25關口,離岸人民幣、在岸人民幣分別升值0.5%、0.3%至7.23和7.22。交易層面,遠期匯率的走強、風險逆轉因子的走低、離在岸價差的收窄,也釋放了人民幣延續升值的信號。

2、勞動力市場的緩和、“二次通脹”風險的降低,或難支撐美元走強;美債的供求緩和,也弱化美元反彈風險。而關稅加徵,落地規模不大、節奏較慢,實際衝擊或相對有限。近期拜登提高關稅,主要是競選手段之一,象徵意義更大。

3、4月經濟數據超預期,國內“復蘇”的號角或已響起;內外補庫共振、疊加政策加速落地,基本面或將延續改善。一方面,當下國內庫存處於絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確;而美國補庫支撐下,我國出口強勢也還將延續。另一方面,專項債發行節奏加速、地產等政策加快落地等,對於經濟的支持效果或將進一步顯現。

4、人民幣匯率走強,有利於國內市場資金風險偏好的提高。歷史回溯來看,北上資金的流向往往會受到人民幣匯率升貶值預期的影響。去年8月以來,貶值壓力下,北上資金累計外流988億元,對A股市場造成了明顯的拖累。隨着匯率的轉向,北上資金有望企穩回流;其中去年8月以來北上資金減持幅度較大、且相對青睞的金融地產等行業值得關注。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲再次轉“鷹”。當前市場一致預期認爲,美聯儲加息周期大概率已經結束。但FOMC成員對此仍存在分歧,美國勞動力市場邊際轉弱的趨勢能否延續仍具有不確定性。

3、金融條件加速收縮。雖然海外加息周期漸進尾聲,但縮表仍在繼續,實際利率仍將維持高位,銀行信用仍處在收縮周期,信用風險事件發生的概率趨於上行。

證券研究報告:《人民幣資產,又添積極“信號”?》,分析師:趙 偉 S1130521120002 賈璐熙 S1130523120002 李欣越 S1130523080006

標題:人民幣資產,又添積極“信號”?

地址:https://www.iknowplus.com/post/108972.html