中金:通脹放緩讓金融條件更加寬松

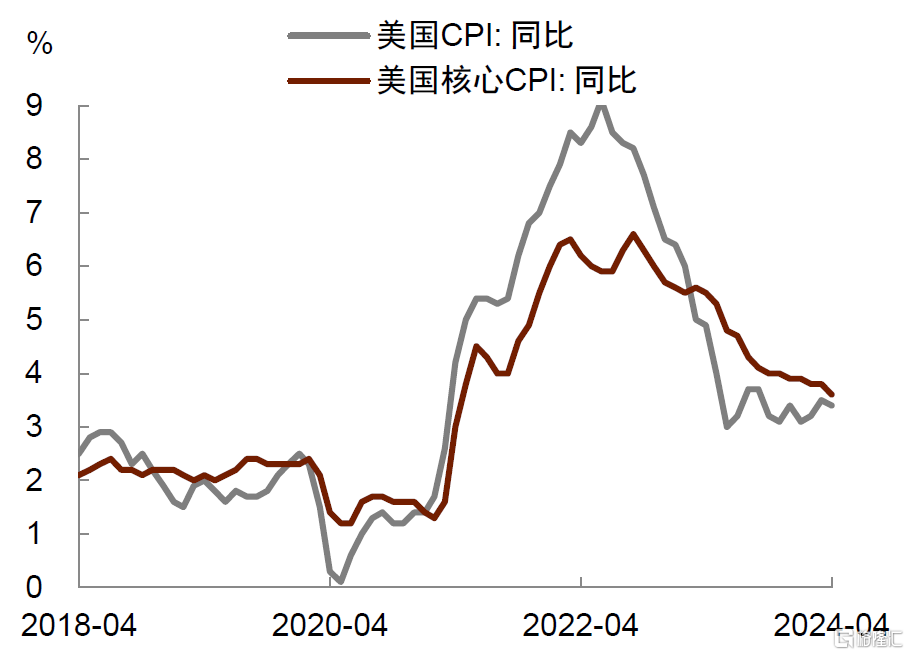

美國4月份CPI同比增長3.4%(前值3.5%),核心CPI同比增長3.6%(前值3.8%),兩者均較上月放緩,符合市場預期。從分項看,二手車、家具家電等商品價格繼續下跌,服務通脹仍具有粘性。這組通脹數據對市場意義重大,它降低了“二次通脹”擔憂,有助於提升風險偏好,推動美股上漲。但我們認爲,一個月的數據也不會讓美聯儲很快轉向降息,反而是通脹放緩讓金融條件更加寬松,未來經濟和通脹彈性增強,“不着陸”的可能性上升,就像過去幾個月發生的那樣。我們重申此前觀點:市場越想降息,金融條件越松,最終反而越難以降息,今年美聯儲或只降息一次,時點或在第四季度。美債收益率仍將在高位停留(high for longer),美國股票的吸引力或繼續強於債券。

在經歷了連續三個月的超預期上漲之後,美國4月通脹數據首次放緩,符合市場預期。從分項來看,商品價格回落是主要“壓艙石”。居家食品(-0.2%)、新車(-0.4%)、二手車(-1.4%)、家具家電(-0.4%)等價格持續下跌,這一方面受益於供應鏈改善,另一方面也或受到消費需求在疫情後結構性從商品轉移至回服務的影響。

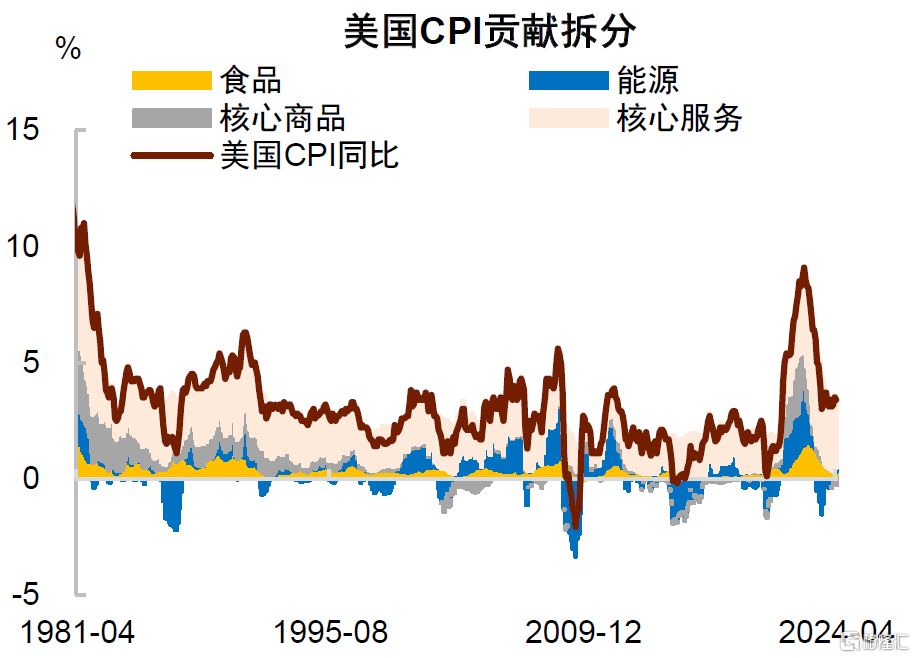

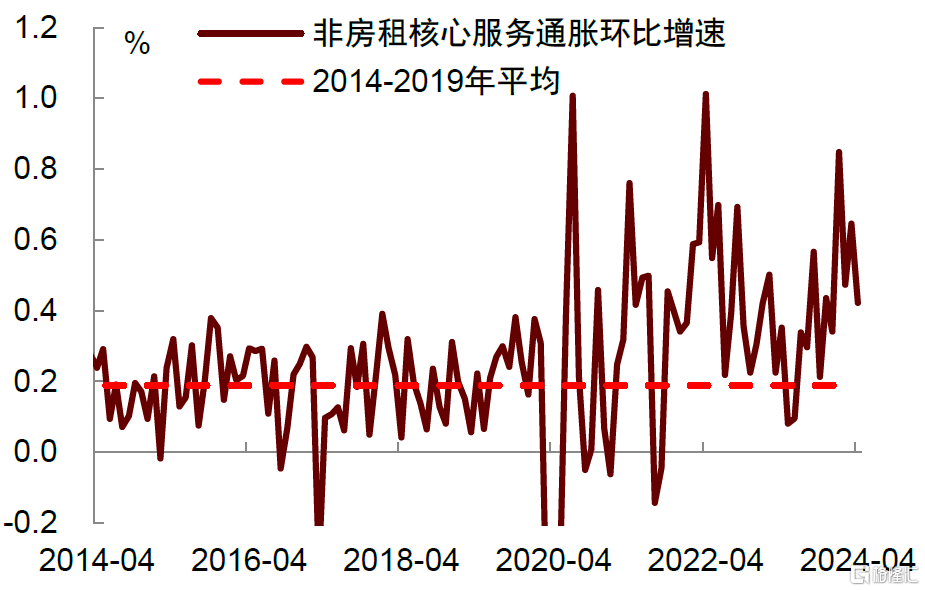

服務通脹仍具韌性,3.4%的CPI同比增速中有3.1個百分點來自於核心服務的貢獻。其中,美聯儲和市場最關注的指標之一非房租核心服務通脹(supercore)有一定的緩解。該指標的季調環比增速從0.6%回落至0.4%,爲开年以來最低,三個月環比年化增速由上月8.2%回落至6.3%。房租通脹與上月持平,季調環比增速仍爲0.4%,盡管其中的酒店價格環比下跌了0.3%。

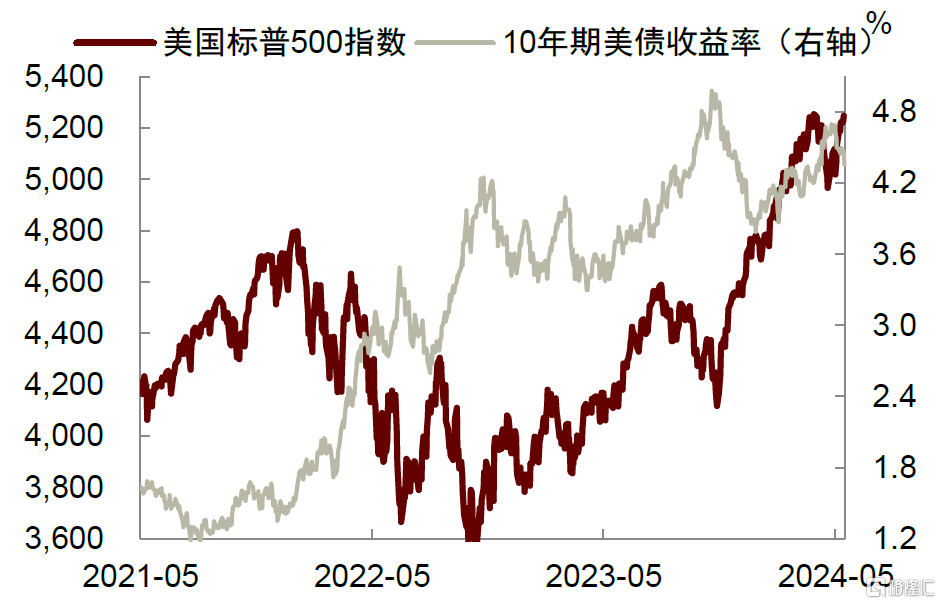

這組通脹數據對市場意義重大,因爲它降低了“二次通脹”擔憂,有助於提升風險偏好。由於年初以來美國通脹數據連續三個月超預期上漲,市場擔心這會引發美聯儲進一步加息。雖然美聯儲主席鮑威爾在5月FOMC會議後表示暫不考慮加息的選項[1],但市場還是希望能有一組真實的數據支撐鮑威爾的觀點。今天公布的通脹數據爲市場提供了一顆“定心丸”,這也推動美股大漲,標普500指數站上5300點,再創歷史新高。美債收益率下行,美元走弱,比特幣、黃金和原油紛紛上漲,市場風險偏好明顯改善。

通脹放緩是否會讓美聯儲轉向降息?我們認爲一個月的數據還很難做到這一點。4月份的通脹數據是今年以來第一次沒有超預期上漲,其季調環比增速更是過去6個月以來首次回落。美聯儲官員們此前已經表示,目前不急於降息,而是需要更多時間獲得降息的信心[2]。4月份的通脹數據有一些幫助,但還不夠,我們認爲至少需要看到2-3個月的通脹數據放緩,才會使美聯儲重啓對於降息的引導。

更重要的是,通脹放緩讓金融條件更加寬松,這反而使降息時點向後一推再推。我們此前提出了一個“欲速則不達”的觀點,即美聯儲與市場越想降息,實際上越降不了息。這是因爲降息預期會導致金融條件寬松,反而會使得經濟與通脹的彈性得到增強,最終令降息難以實現。這種現象在過去幾個月已經發生:去年第四季度,美聯儲過早給出降息指引,市場以爲美聯儲會很快降息,這導致美國資產價格全面上漲,股票、房地產、比特幣、黃金價格均創下歷史新高,家庭部門淨資產大幅改善,帶來很強的財富效應。與此同時,企業信用利差收窄,融資成本下降,再融資壓力次減輕,經濟與就業韌性得到增強。這次通脹數據公布後,市場表現出了強烈的風險偏好回暖(risk-on)情緒,美股再度創下新高,表明金融條件在繼續寬松。我們認爲這會增加未來經濟的韌性,增強“不着陸”的可能性,就像過去幾個月發生的那樣。

我們重申此前判斷,今年美聯儲或只降息一次,時點或在第四季度。美聯儲主席鮑威爾在5月FOMC會議後曾表示,美聯儲降息存在兩種情形:第一種是通脹持續降溫,向2%的目標靠攏;第二種是勞動力市場超預期惡化,如失業率明顯上升。目前來看這兩種情形都不成熟,因此我們維持今年只降息一次的判斷。我們認爲,這對市場的含義是,美國利率將繼續在高位停留較久(high for longer),但由於經濟有韌性,企業盈利受到支撐,股票的吸引力或將繼續強於債券。

圖表:美國4月CPI通脹數據爲开年以來首次放緩

資料來源:Wind,Haver,中金公司研究部

圖表:核心服務貢獻3.1個百分點的整體CPI通脹

資料來源:Haver,中金公司研究部

圖表:非房租核心服務通脹環比回落至0.4%

資料來源:Wind,中金公司研究部

圖表:美債下跌,標普500創下歷史新高

資料來源:Wind,中金公司研究部

注:本文摘自中金公司2024年5月16日已經發布的《通脹放緩讓金融條件更加寬松》;肖捷文 分析員 SAC 執證編號:S0080523060021、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:通脹放緩讓金融條件更加寬松

地址:https://www.iknowplus.com/post/107914.html