又一知名房企爆雷!未能支付2020票據利息,股價一度下挫逾17%

又一家知名房企官宣債務違約。

今日盤前,被譽爲“華南五虎”之一的雅居樂集團在港交公告,鑑於本公司面臨的流動性壓力,於本公告日期,本公司尚未支付2020票據的有關利息,該票據利息支付的寬限期於2024年5月13日到期,並預期將無能力履行其境外債務項下的所有付款義務。

據悉,“2020美元票據”爲2020年10月上旬及11月中旬合並發行的4.83億美元的境外債,2025年到期,年息率6.05%。

這意味着,雅居樂已無力支付這筆美元債的“當期”利息,也不會支付旗下所有存續的境外債了。

雅居樂集團表示,本公司將與債權人保持積極溝通,並將積極探討最佳的解決方案以實現長期持續發展,以維護各持份者的利益。未能支付相關利息或會導致本公司的債權人要求加速償還債務。截至本公告日期,本公司尚未接獲相關債權人就2020票據發出任何加速還款通知。

受消息影響,雅居樂今日股價大跌,截至發稿,雅居樂集團報0.61港元/股,下跌12.86%,市值僅剩30.78億港元。盤中一度大跌逾17%。

前四個月的預售總值大幅下降

華南五虎中的碧桂園、恆大、富力地產已宣布違約,而合生創展也是業績持續下滑。雅居樂終於也是扛不住選擇了躺平。

從營運數據來看,雅居樂集團今年前四個月的預售總值大幅下降。

雅居樂最新業務狀況顯示,今年前4個月,公司預售總值(包括集團的合營/聯營公司以及使用“雅居樂”品牌的銷售項目)爲人民幣65.5億元,較2023及2022年同比分別下降68.0%及73.9%。

對比前幾年,2023年前四月,累計賣房205億;2022年前四月,累計賣房251億;2021年前四月,累計賣房508億。

盡管面臨財務壓力,雅居樂集團仍表示將繼續推進項目交付和正常營運,並採取措施加快物業預售和收款,以改善資產負債狀況。此外,公司正在考慮包括制定全面債務管理解決方案在內的所有可能行動,並計劃聘請外部財務和法律顧問以評估資本結構和流動性狀況。

現金流惡化,負債高企

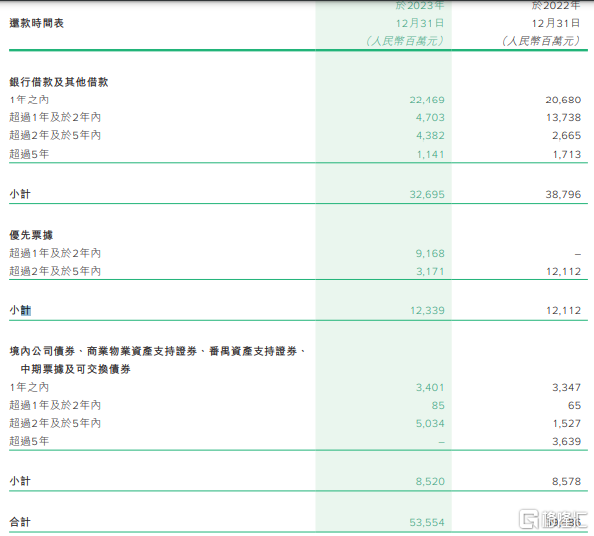

債務方面,雅居樂整體債務水平仍然較高,銀行借款、美元債(優先票據)佔據大頭。

截至2023年底,雅居樂手上總有息債務535.5億元,其中銀行借款及其他借款327億元,而優先票據(以美元計價)的余額123.4億元,應是境外債部分,涉及境內公开債余額85.2億元,1年以內到期的銀行及其他借款224.69億元。

與之對比,截至2023年12月31日,雅居樂擁有現金及銀行存款125.53億元。但撇除受限制現金39.16億元之後,能動用的有86.37億元,仍存在較大缺口。

今年3月,穆迪曾將雅居樂集團各類評級全面下調,其中企業家族評級從“Caa1”下調至“Caa2”,2025年到期的高級無抵押票據評級從“Caa2”下調至“Caa3”,此外高級無抵押永續票據評級從“Caa2”下調至“Ca”。

這是自2022年12月後,穆迪對雅居樂評級的再次下調。穆迪表示,雅居樂在未來6-12個月內面臨債務到期風險,其中到2025年3月,將有總計90億元人民幣等值債券到期或回售,與此同時,因銷售持續低迷和融資渠道受限,雅居樂未來流動性或存不足。

標題:又一知名房企爆雷!未能支付2020票據利息,股價一度下挫逾17%

地址:https://www.iknowplus.com/post/107287.html