原油價格,何時止跌?

摘要

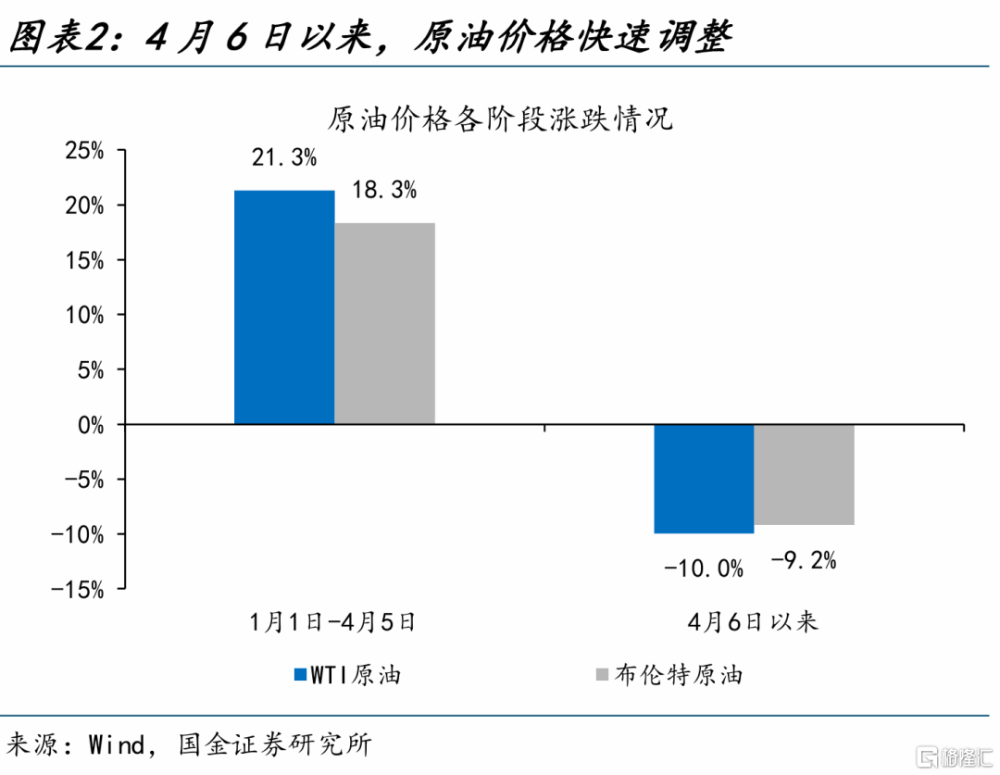

4月6日以來,WTI原油、布油快速回調,已分別下跌10.0%、9.2%。油價快速調整的原因、後市展望?供參考。

熱點思考:原油價格,何時止跌?

一問:近期,原油市場的新變化?美油補庫超預期、地緣局勢緩和,油價快速回調

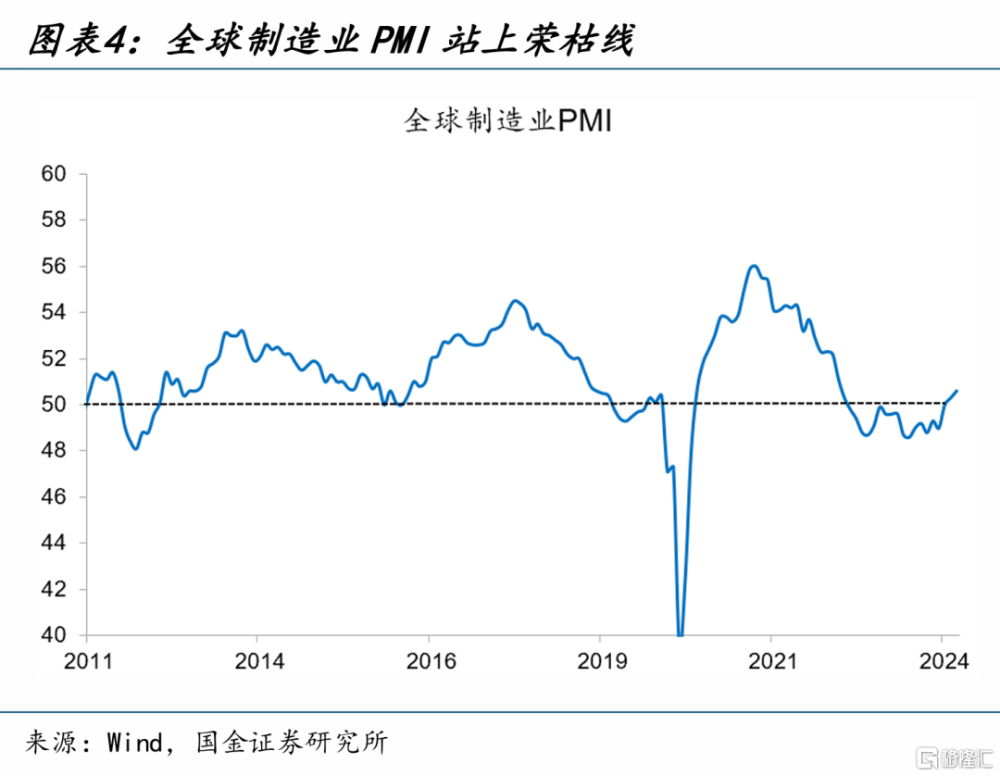

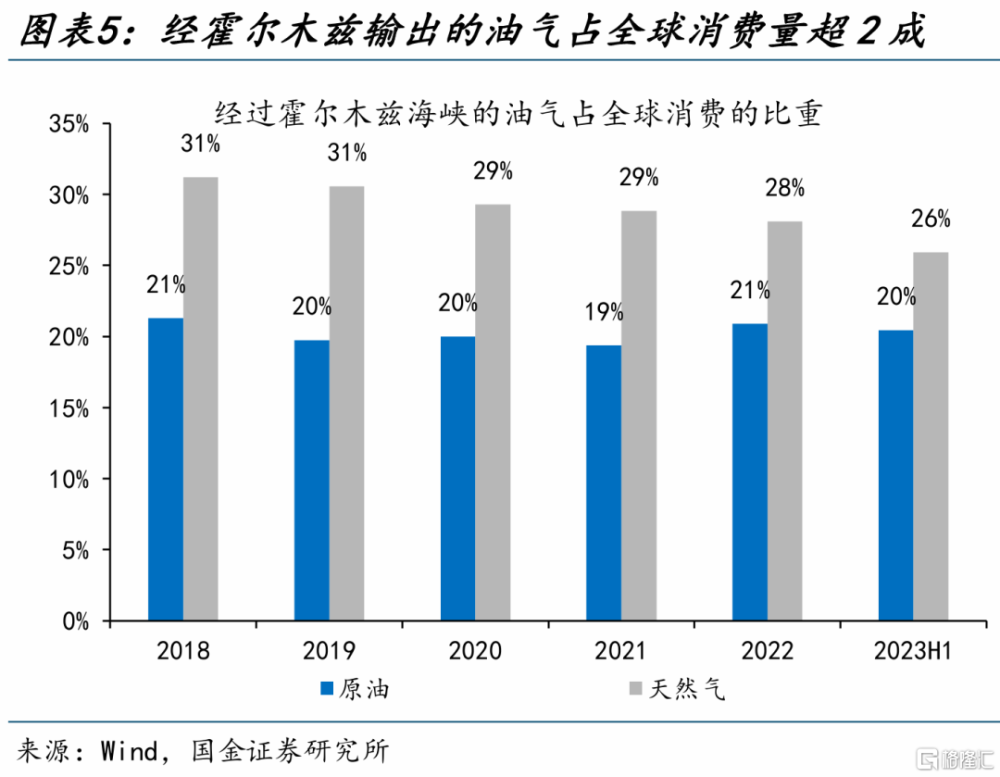

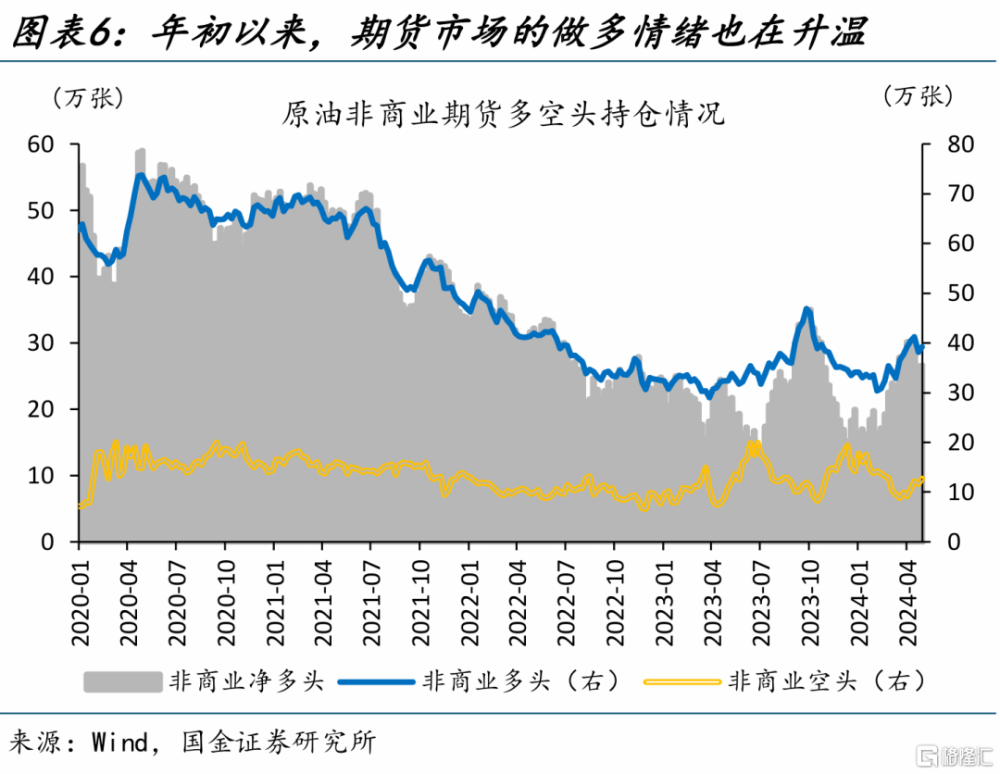

年初以來,原油價格寬幅震蕩;4月前油價的上漲,主因減產超預期、海外經濟韌性和地緣局勢升溫等。1月1日至4月5日,布油大漲18.3%的原因:第一,OPEC+3月超預期將減產延遲到6月底;第二,全球制造業PMI回升至4月的50.3、連續4個月站上榮枯线;第三,伊朗與以色列衝突一度明顯升溫;第四,期貨市場的交易行爲也有擾動。

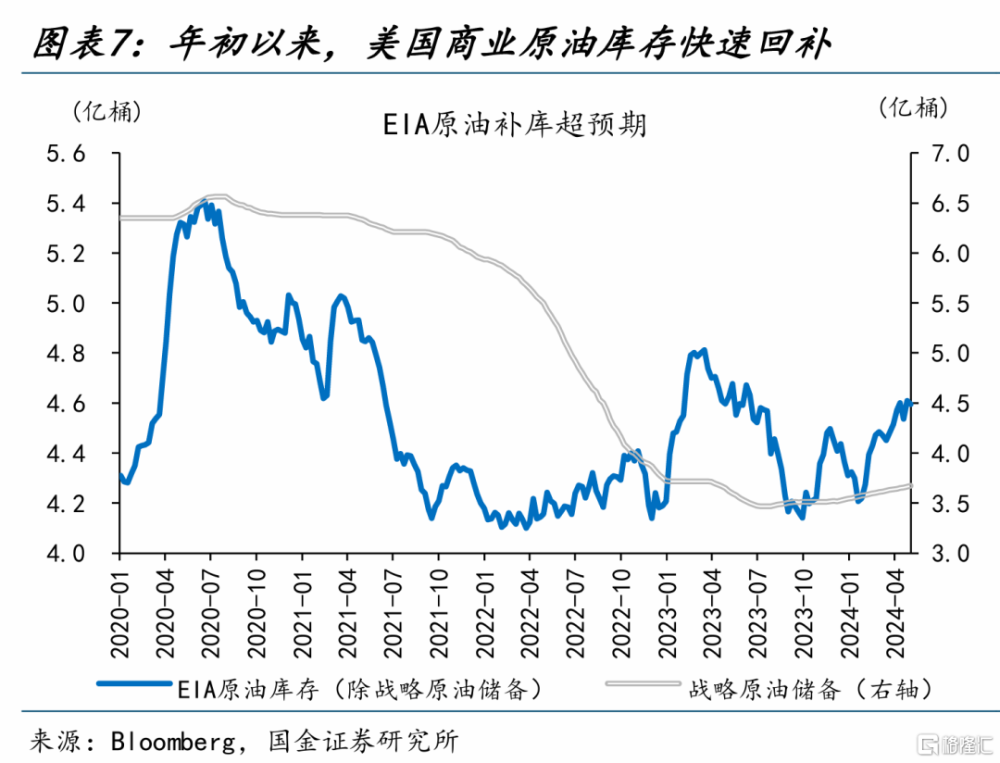

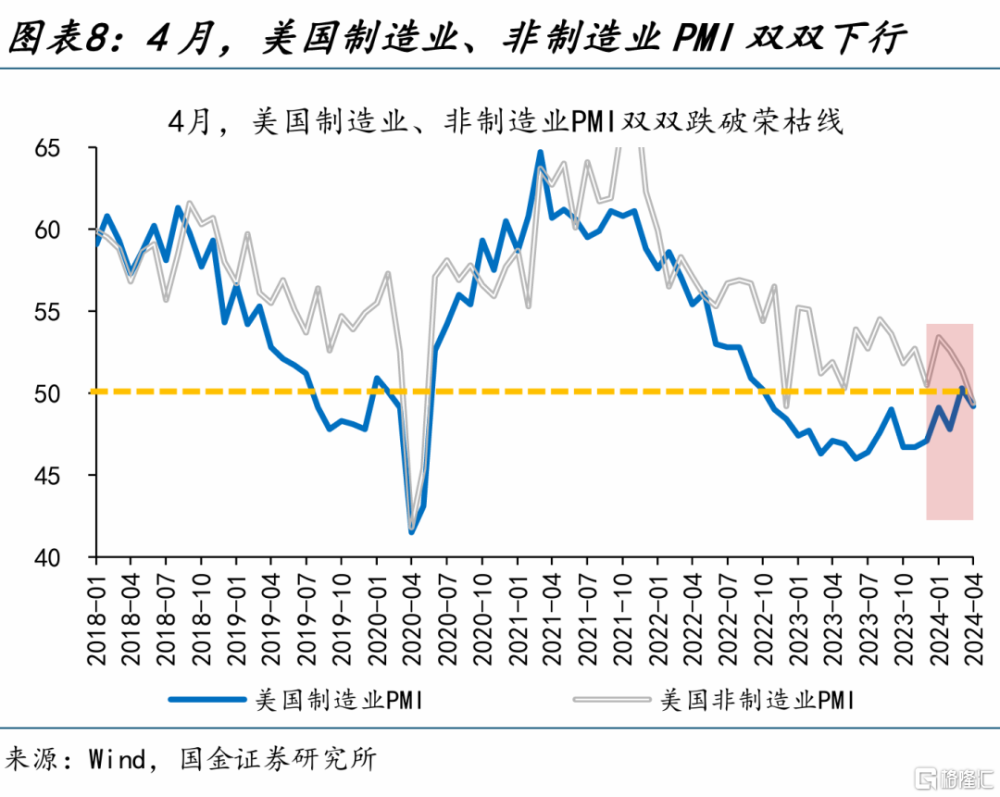

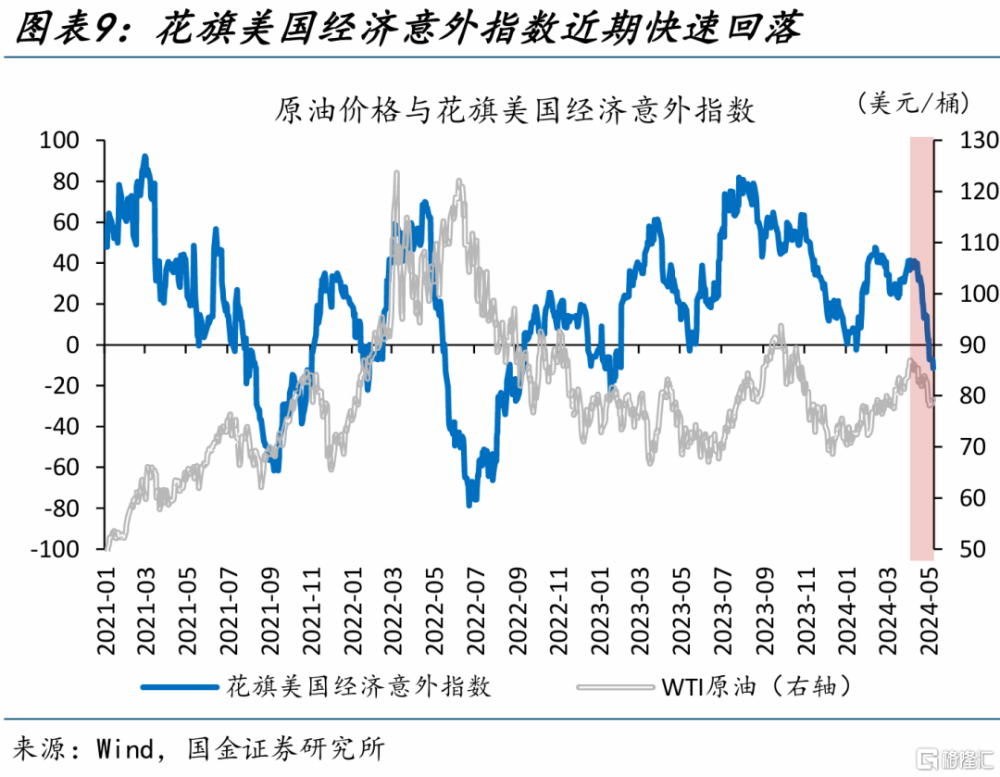

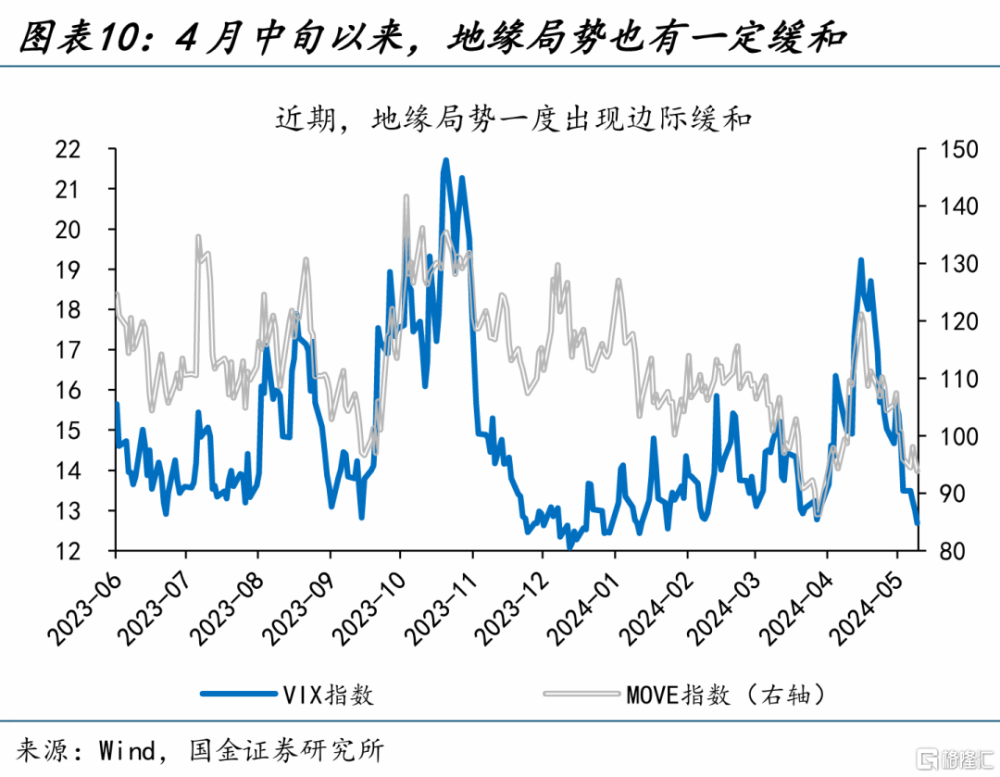

4月以來的油價回調,則受美油補庫超預期、美國經濟疲態顯現、地緣局勢緩和等共同影響。4月6日以來,布油快速回調9.2%的原因:第一,年初至今,美國商業原油庫存持續回補,由4.3億桶增至4.6億桶。第二,4月以來美國經濟表現不佳,制造業、非制造業PMI數據雙雙跌破榮枯线。第三,近期地緣局勢緩和,也導致對原油的供給擔憂有所降溫。

二問:短期,利空因素會否消退?需求端美國經濟仍有韌性,供給端OPEC減產有望延續

需求端,美國經濟仍有較強韌性,疊加出行旺季汽油消費的季節性增長,原油需求或有支撐。第一,當下美國仍處於補庫階段,後續補庫或仍有提振作用。第二,4月23日,美國新通過了950億美元的援助法案,2024年美國財政支出或超預期。此外,隨着氣溫回升,海外出行旺季即將來臨,成品油消費或將有季節性改善。

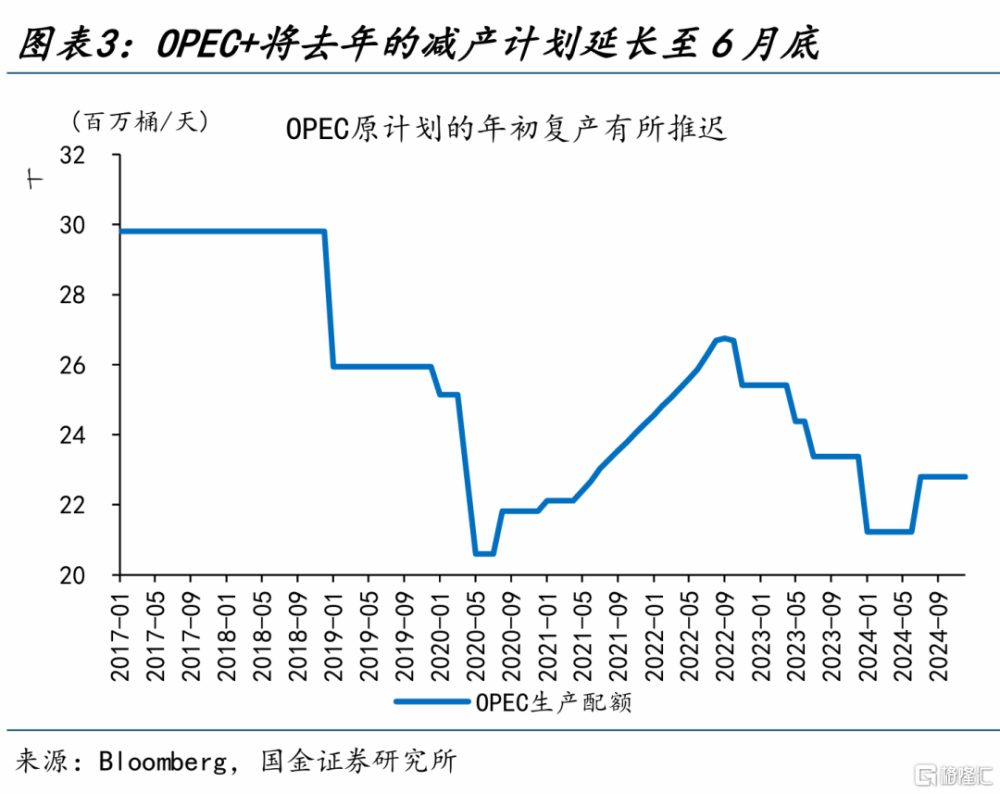

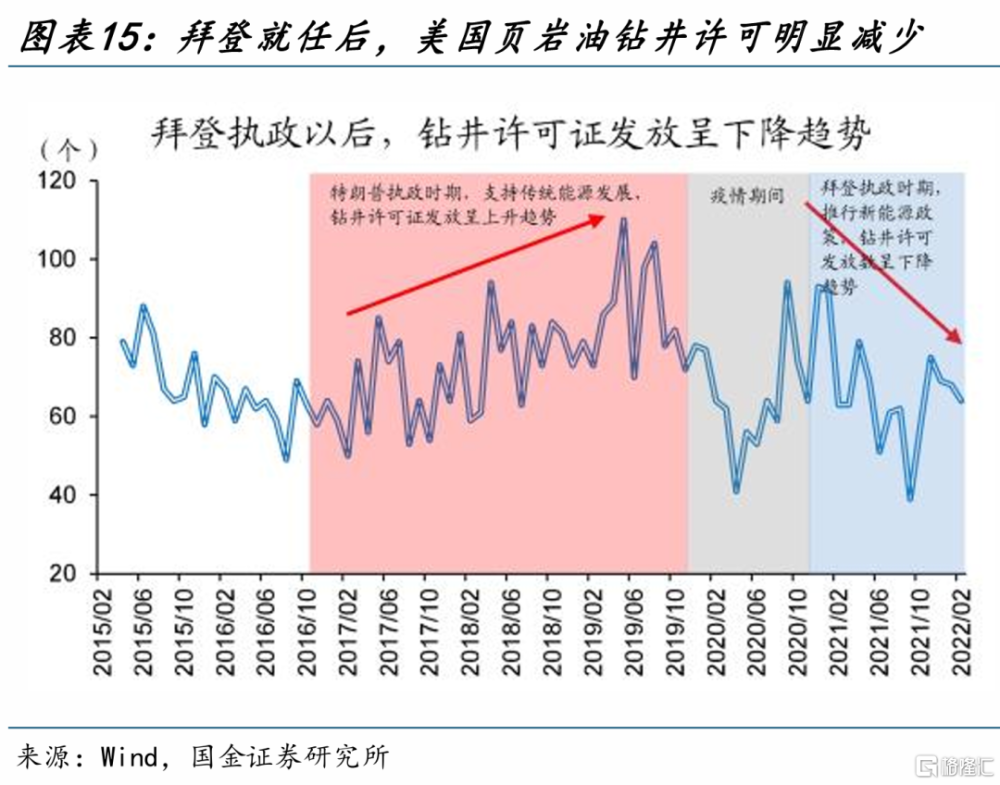

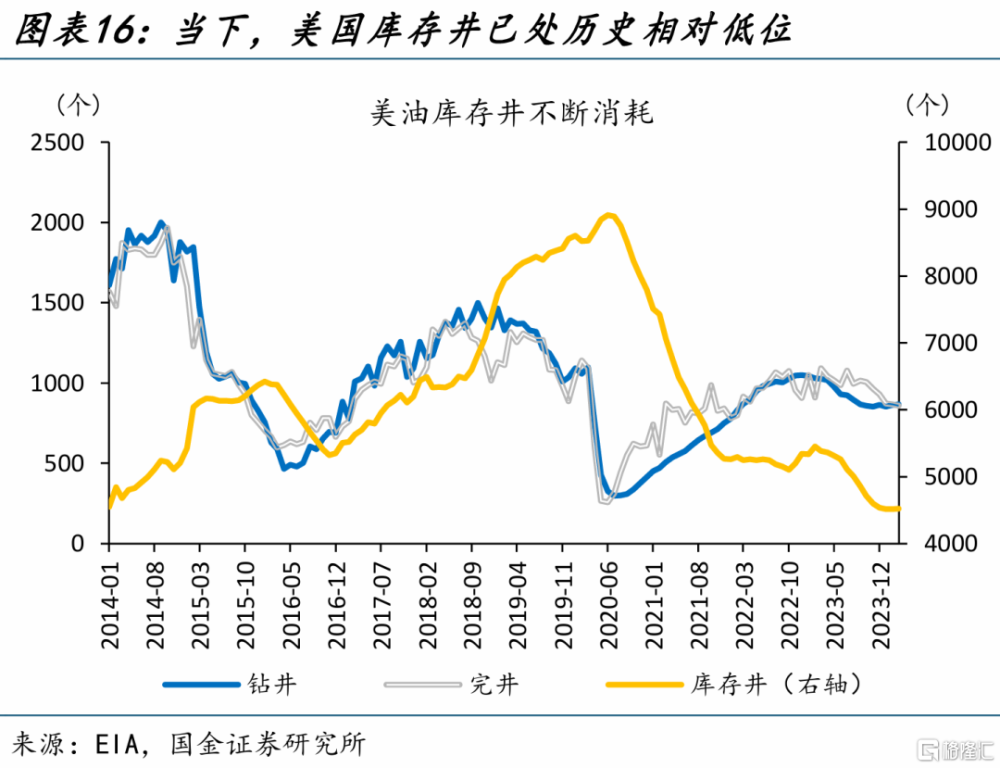

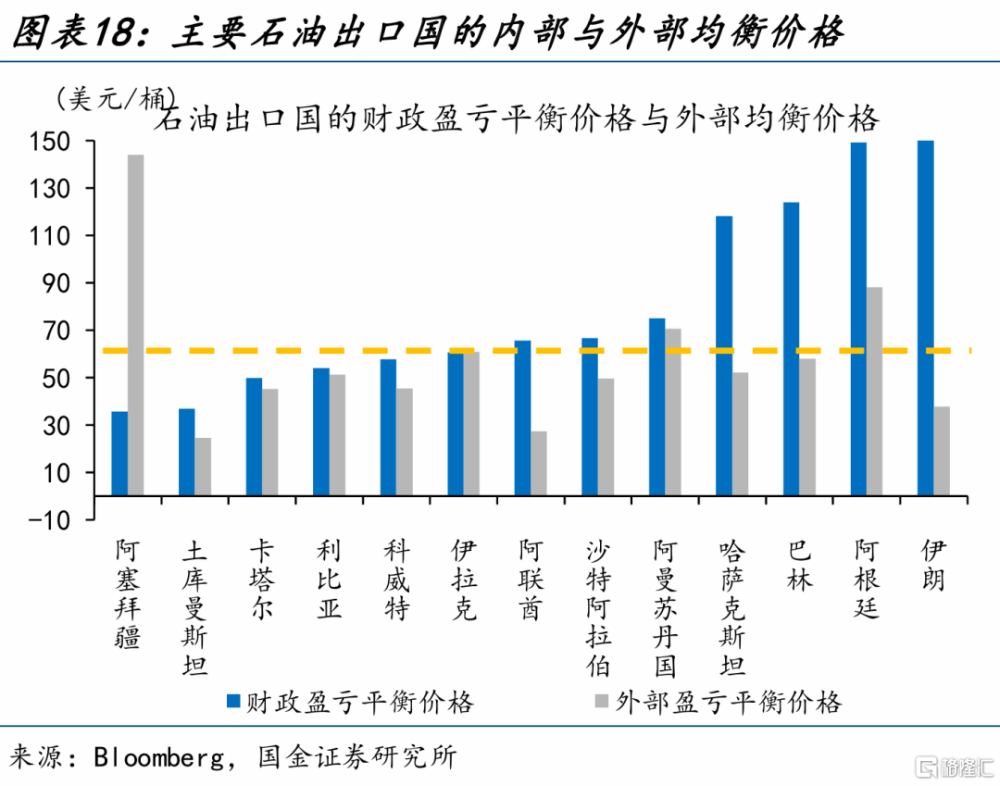

供給端,OPEC+挺價意愿強烈,6月會議上減產或有望得到延續。隨着美國庫存井的不斷消耗,美油增加供給能力受明顯約束。當下,美油剩余產能有限,或強化OPEC+的挺價意愿與能力。短期,伊拉克和哈薩克斯坦或將從4-5月开始削減產量,作爲對年初以來增產部分的補償;而沙特等主導下,6月會議上OPEC+的減產或也有望得到延續。

三問:中期,油價有哪些“隱憂”?“特朗普交易”或提前开啓,約束油價的反彈空間

歷史回溯來看,美國的“選舉交易”或從10月开啓,但本輪或相對提前。2020年的“拜登交易”始於10月,彼時拜登領先優勢達到7.2個百分點;選情漸趨明朗後,銅油價格共振上漲,新能源指數也在四季度大漲42%。本輪中,特朗普與拜登均已鎖定初選席位,施政綱領也爲市場熟知;如特朗普民調優勢進一步擴大,“特朗普交易”或提前开啓。

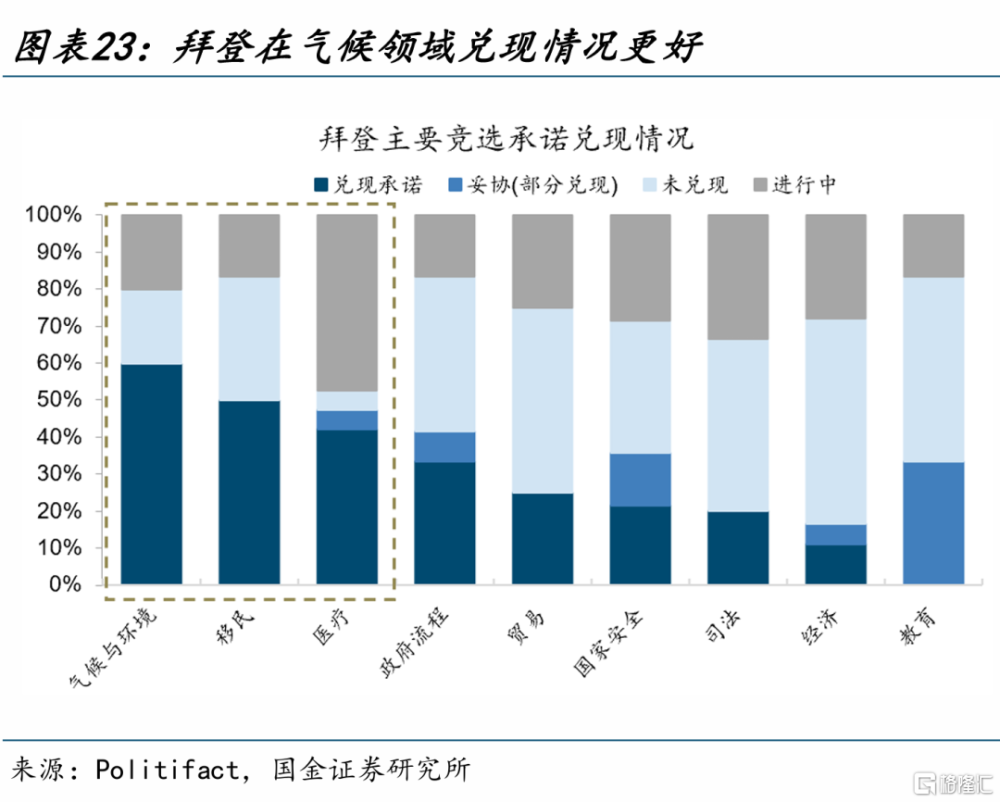

本輪“特朗普交易”中,拜登任內關於氣候能源等領域措施的撤銷擔憂,或是油價反彈的“懸頂之劍”。如特朗普成功當選,他或將再次退出《巴黎氣候協定》、禁止ESG投資、撤銷拜登政府實施的環保法規,並加快授予石油、天然氣鑽探許可證,鼓勵舊能源生產,限制新能源發展。這一系列的措施,或將約束近期油價潛在的“反彈空間”。

風險提示:地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮;

報告正文

熱點思考:原油價格,何時止跌?

4月6日以來,WTI原油、布油快速回調,已分別下跌10.0%、9.2%。油價快速調整的原因、後市展望?本文分析,可供參考。

一問:近期,原油市場的新變化?美油補庫超預期、地緣局勢緩和,油價快速回調

年初以來,原油價格先漲後跌、寬幅震蕩。具體來看,油價走勢大致可以分爲兩個階段:第一階段,1月1日至4月5日,原油價格大幅上漲;WTI原油從年初的70.4美元/桶上漲21.3%至86.9美元/桶,布倫特原油也由75.9美元/桶上漲18.3%至91.2美元/桶。第二階段,4月6日以來,原油價格快速調整;WTI原油下跌10.0%至78.3美元/桶,布倫特原油也下跌9.2%至82.8美元/桶。

1月1日至4月5日,油價的上漲,主因減產超預期、海外經濟韌性和地緣局勢升溫等,此外,期貨市場的持續做多也有一定影響。第一,OPEC+3月超預期將減產延遲到6月底,從供給端形成支撐。第二,2023年下半年以來,全球制造業觸底回升,全球制造業PMI由2023年7月的48.6回升至2024年4月的50.3,近四個月連續站上榮枯线。第三,中東地緣局勢仍較爲焦灼,伊朗與以色列衝突的加劇一度引發市場對佔全球二成以上波斯灣原油供給的擔憂。第四,市場的做多情緒也逐漸升溫,截至4月9日,美油非商業多頭頭寸一度由年初的34萬張升至40萬張,淨多頭的歷史分位數升至77.8%。

4月6日以來油價的回調,則受美油補庫超預期、美國經濟疲態顯現、地緣局勢緩和等多方利空因素的共同影響。第一,美國商業原油補庫超預期,截至5月8日,美國商業原油庫存持續回補,由4.3億桶增至4.6億桶。第二,4月以來,美國經濟表現欠佳,在制造業PMI、非制造業PMI數據雙雙跌破榮枯线,非農數據低預期的拖累下,花旗經濟超預期指數大幅下行。第三,從VIX和債市隱含波動率來看,近期地緣局勢緩和,也導致對原油的供給擔憂有所降溫。

二問:短期,利空因素會否消退?需求端美國經濟仍有韌性,供給端OPEC減產有望延續

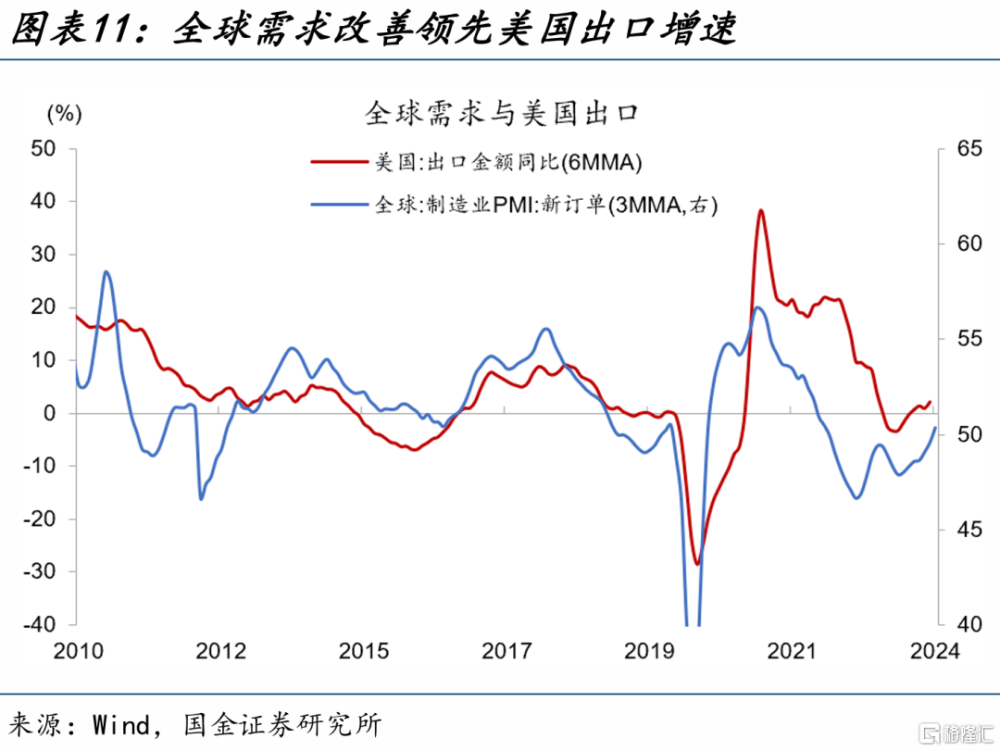

需求端,美國經濟仍有較強韌性,疊加出行旺季汽油消費的季節性增長,原油需求或有支撐。第一,前期淨出口是美國經濟的拖累之一,當前出口雖處於低位,但巴西、墨西哥等經濟體已提前降息,2023年年中以來,全球需求已开啓回升。第二,當下美國正處於補庫階段,後續補庫或仍有提振作用。第三,根據正式撥款法案,2024財政支出總額或由去年的6.1萬億美元升至6.6萬億美元,考慮到4月23日,美國新通過了950億美元的援助法案,綜合來看,2024全年美國財政支出或將超出市場預期。此外,隨着氣溫的回升,海外出行旺季即將來臨,成品油消費或也將有季節性改善。

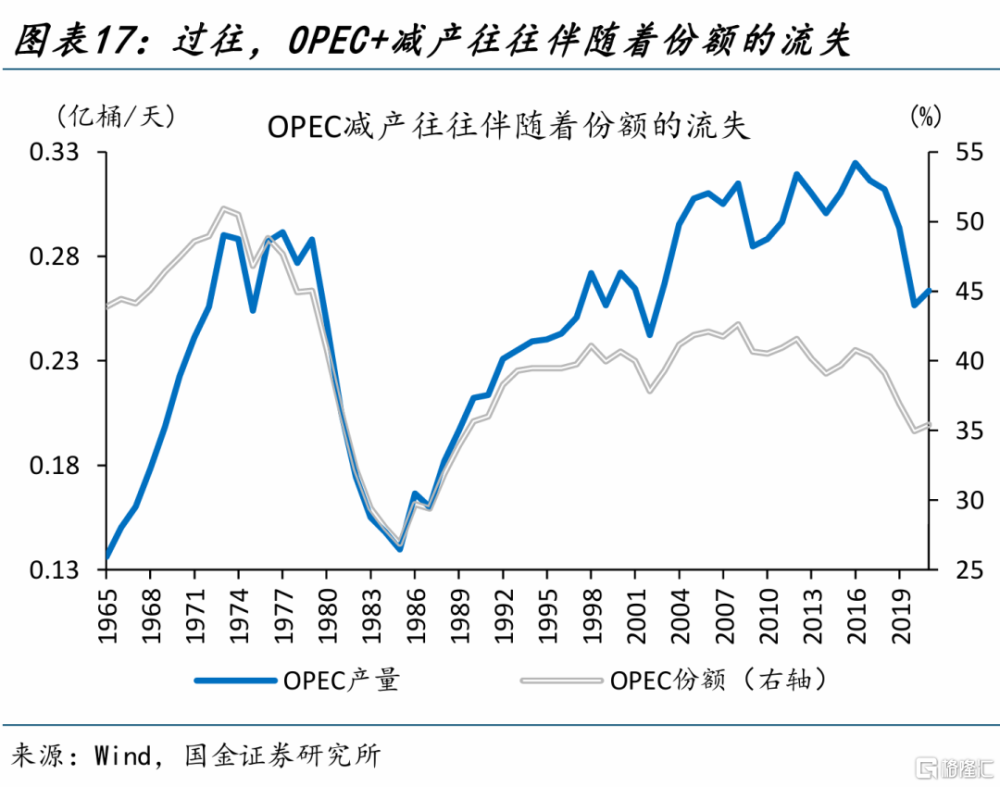

供給端,OPEC+挺價意愿強烈,伊拉克和哈薩克斯坦承諾對此前的超產做出額外的供應削減,6月OPEC+的減產或有望得到延續。拜登就任後,對鑽井許可證的減少發放如同“自縛雙臂”,當下,隨着美國庫存井的不斷消耗,美油增加供給的能力明顯受到約束。過往,OPEC+的減產往往以份額的流失爲代價,而本輪中美油剩余產能有限,或強化OPEC+挺價的意愿與能力。短期,伊拉克和哈薩克斯坦或將從4-5月开始削減產量,作爲對年初以來增產部分的補償;而沙特等主導下,6月OPEC+的減產或也有望得到延續。

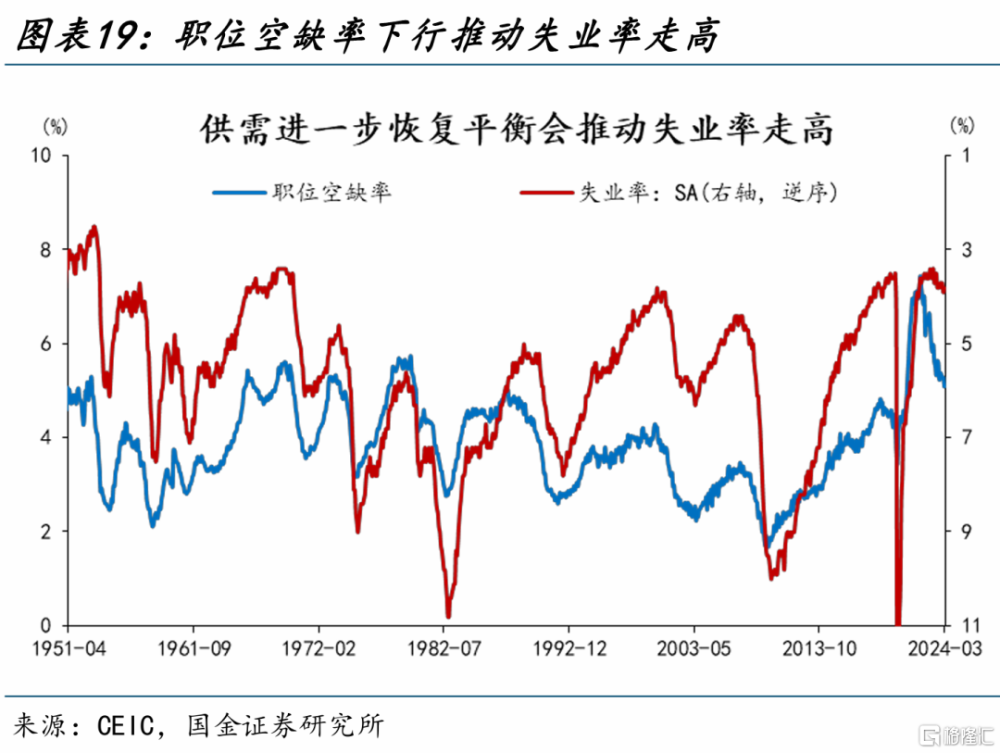

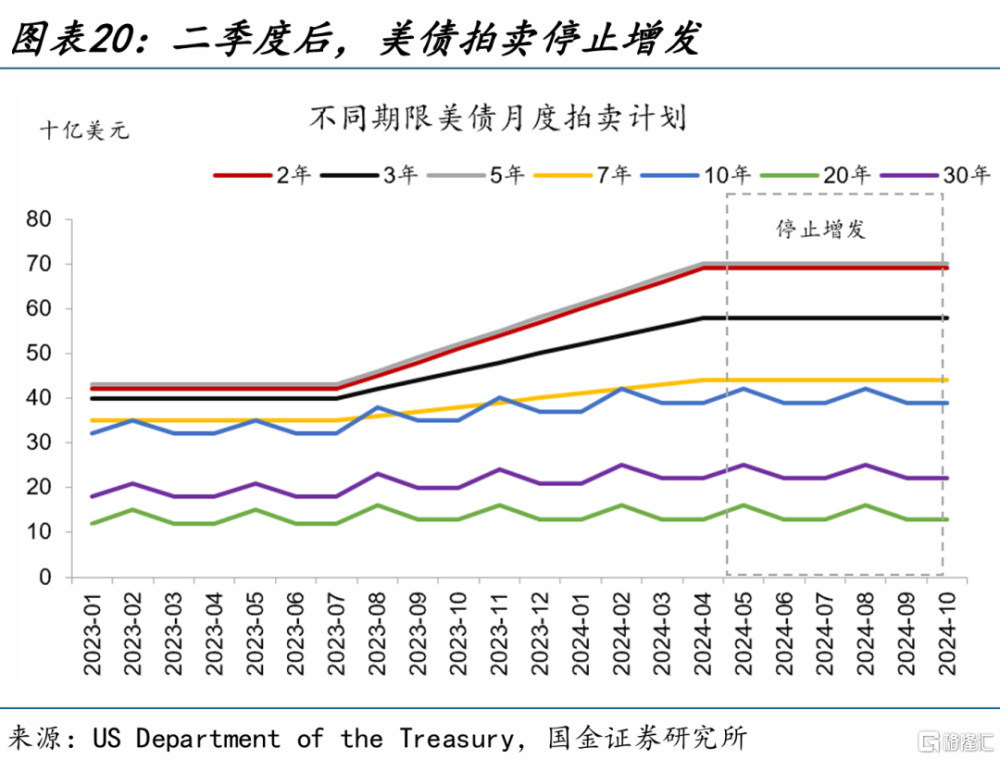

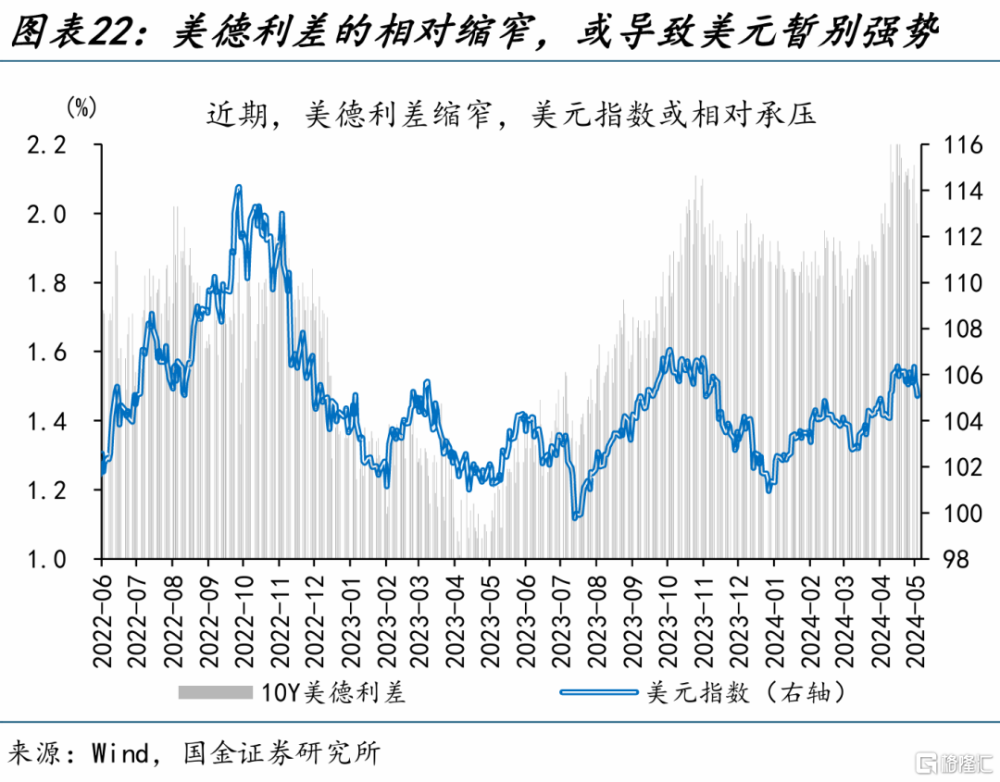

估值端,美元指數、美債收益率的強勢或有緩和,對原油價格也構成一定利好。一方面,勞動力市場的緩和,美國4月新增非農就業人數17.5萬,大幅低於預期的24.3萬,爲2023年11月以來最低增幅;5月4日當周初請失業金人數也超預期,創去年8月以來新高。另一方面,美債供給衝擊的擔憂也有所消退,今年四月,財政部完成本輪美債拍賣最後一次增發,5月开始,各期限國債將暫停增加拍賣規模,每月拍賣額維持在已有水平不變。前期降息預期的不斷推移下美債收益率走高、美元走強,向後看,二者從估值端對油價的壓制,或也將有所緩和。

三問:中期,油價有哪些“隱憂”?“特朗普交易”或提前开啓,約束油價的反彈空間

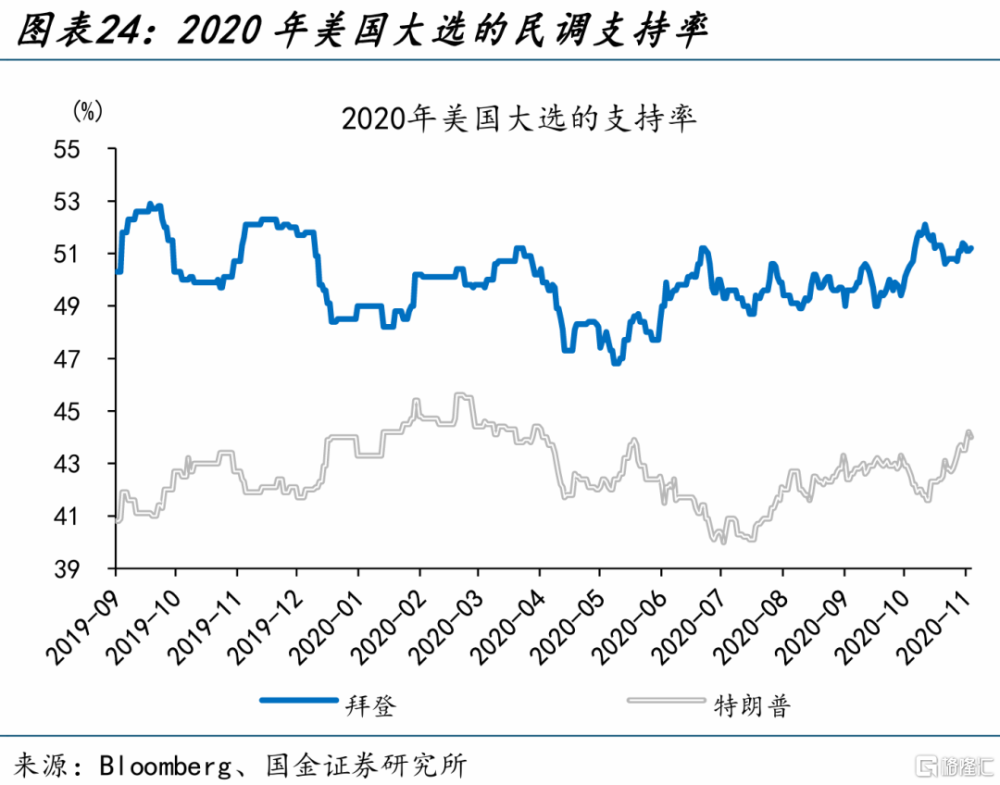

歷史回溯來看,美國的“選舉交易”或從10月左右开啓。從2020年大選來看,拜登的民調支持率優勢在6月开始逐步擴大,10月領先優勢達到約7.2個百分點。彼時,拜登與特朗普的政策在氣候與能源領域有明顯分歧,拜登支持新能源的使用,利好銅的需求;而特朗普支持對頁巖油的开發,對油價會有一定壓制。拜登領先的選情漸趨明朗後,銅油價格在10月开始共振上漲,權益市場的新能源指數也在10月1日-12月31日間大漲42.0%。同樣的,由於對大麻管制態度的差異,美國大麻股指數也一度在2020年4季度大漲58.6%。

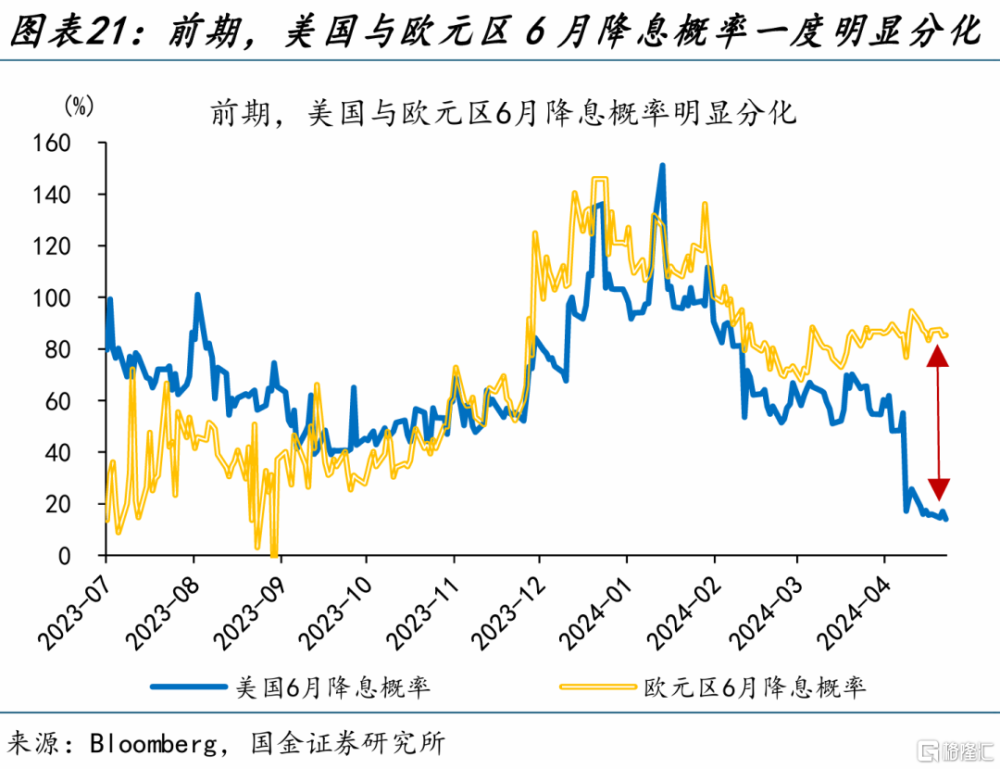

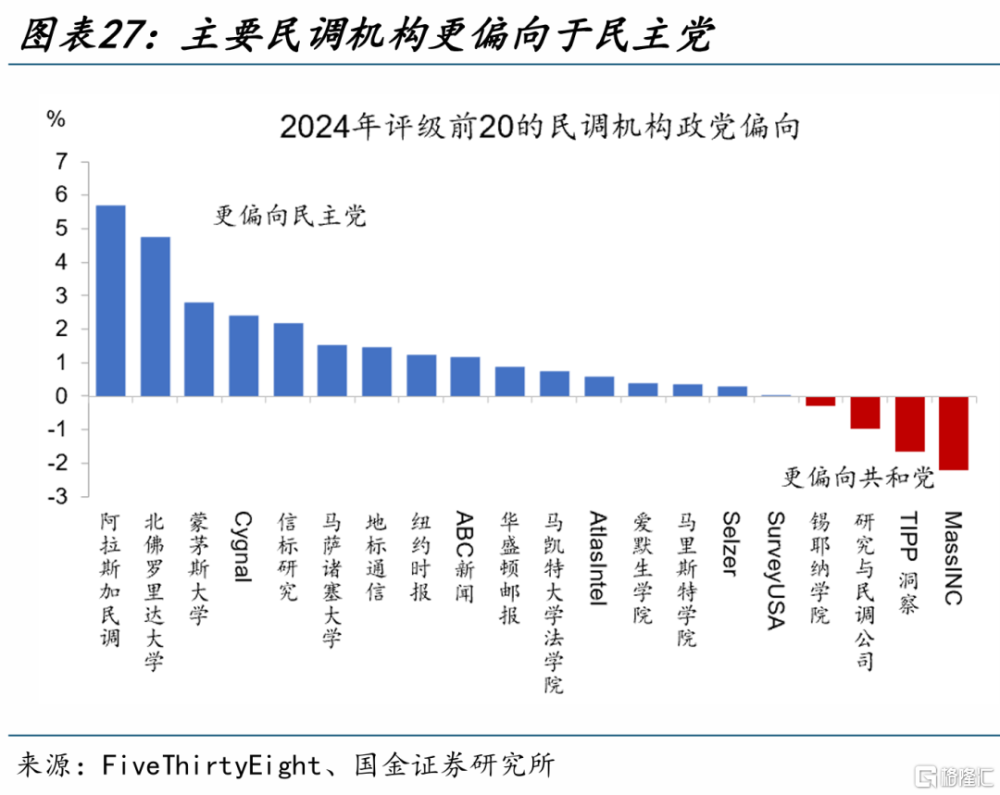

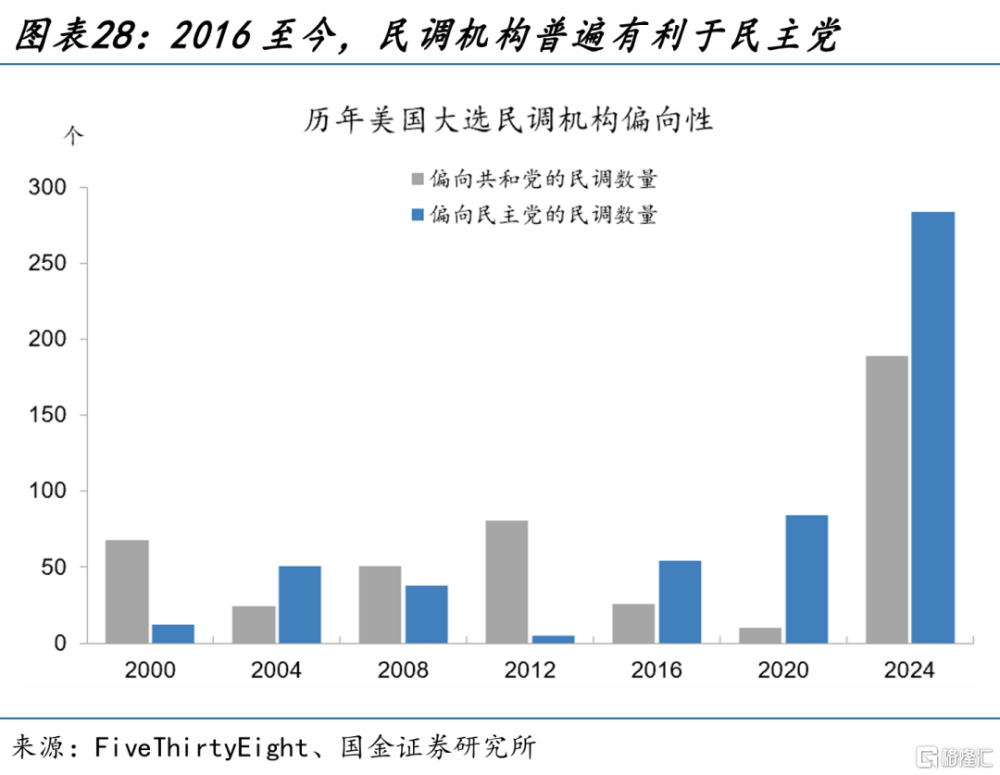

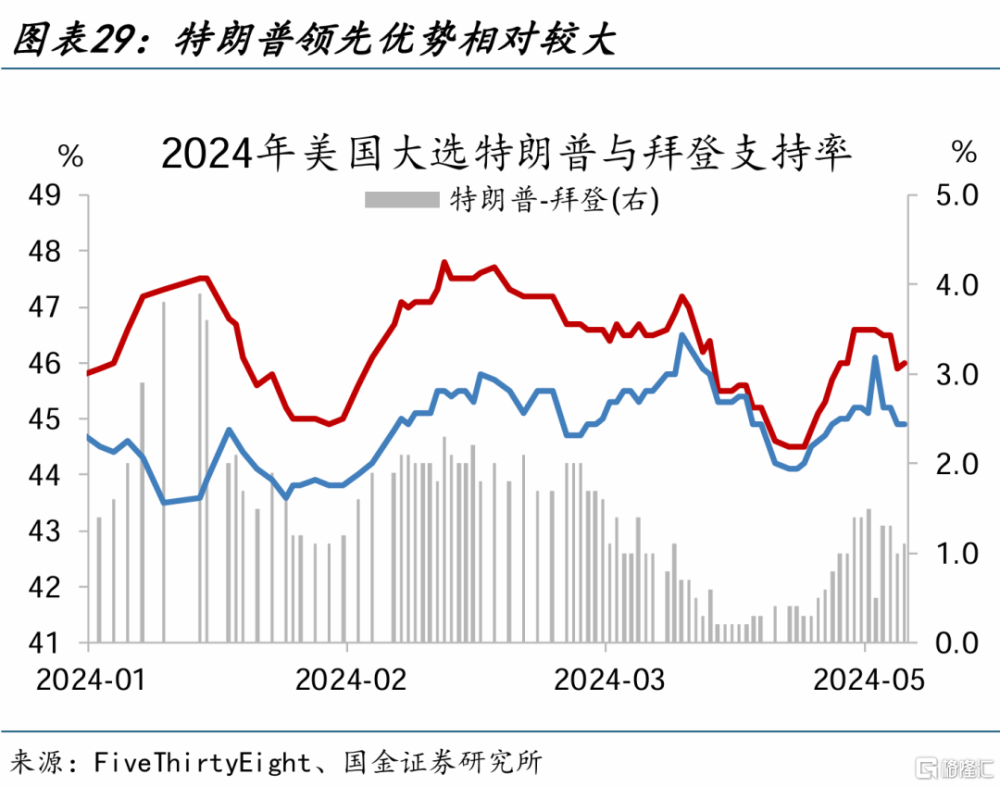

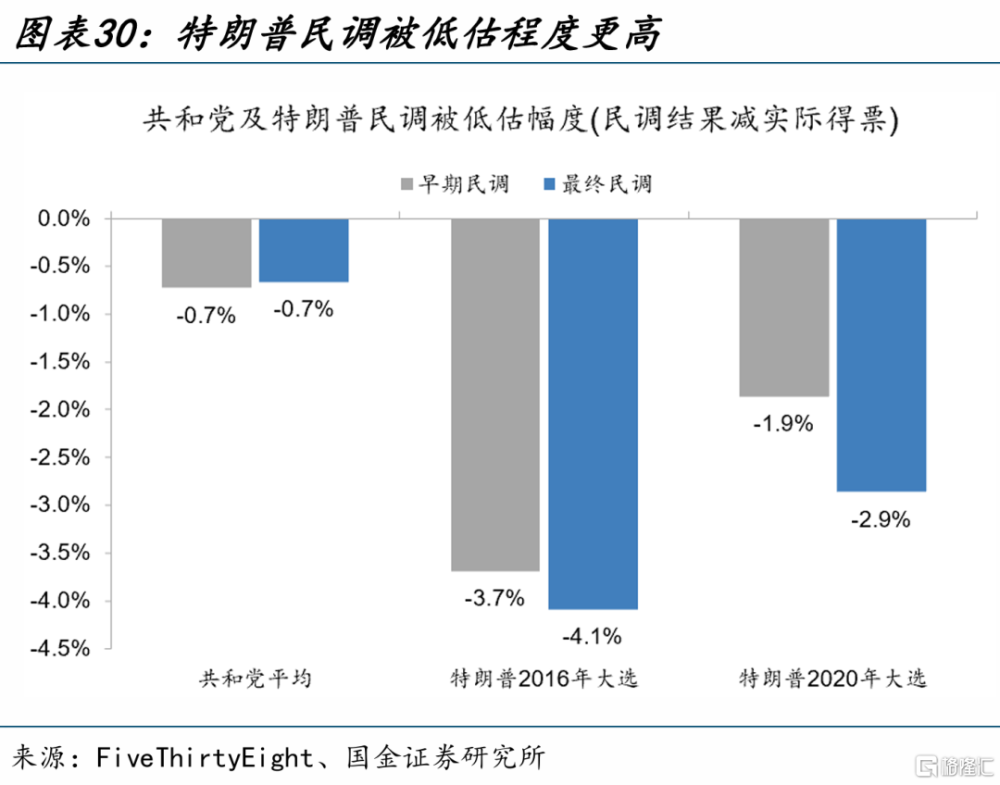

相較2020年,今年特朗普與拜登均已提前鎖定初選席位,施政綱領也爲市場熟知;當前特朗普相對佔優,如民調優勢進一步擴大,“特朗普交易”或提前开啓。2020年大選中,初次參選的拜登施政綱領直至年終初選落定後才得到市場的廣泛研究;而此輪中,分別鎖定民主黨、共和黨席位的二人均有過總統執政經歷、政策也已爲市場所熟知。當下,特朗普在民調中優勢已擴大至1.3個百分點,而民調機構普遍偏向民主黨,或指向特朗普領先優勢被低估;過去兩次大選中,競選早期,特朗普民調平均被低估2.8個點。如特朗普民調領先優勢進一步擴大,今年的“特朗普交易”或將較過往提前开始。

本輪“特朗普交易”中,拜登任內關於氣候能源等領域措施的撤銷擔憂,或是油價反彈的“懸頂之劍”。如特朗普成功當選,在氣候及能源領域,他或再次退出《巴黎氣候協定》、禁止ESG投資、撤銷拜登政府實施的環保法規,並加快授予石油、天然氣鑽探許可證,鼓勵舊能源生產,限制新能源發展。這一系列的措施,對銅、油價格或將形成明顯利空,或也將約束近期油價潛在的“反彈空間”。

經過研究,我們發現:

1、1)1月1日至4月5日,布油大漲18.3%,背後原因:第一,OPEC+3月超預期將減產延遲到6月底;第二,全球制造業PMI回升至4月的50.3、連續4個月站上榮枯线;第三,伊朗與以色列衝突一度明顯升溫;第四,期貨市場的交易行爲也有擾動。2)近期油價回調,則受美油補庫超預期、美國經濟疲態顯現、地緣局勢緩和等共同影響。

2、需求端,美國經濟仍有可能“空中加油”;疊加出行旺季汽油消費的季節性增長,原油需求或仍有支撐。供給端,OPEC+挺價意愿強烈,6月會議上減產或有望得到延續。估值端,美元指數、美債收益率的強勢或有緩和,對原油價格也構成一定利好。

3、歷史回溯來看,美國的“選舉交易”或從10月开啓。本輪中,特朗普與拜登均已鎖定初選席位,施政綱領也爲市場熟知;如特朗普民調優勢進一步擴大,“特朗普交易”或提前开啓。本輪“特朗普交易”中,拜登任內關於氣候能源等領域措施的撤銷擔憂,或將約束近期油價潛在的“反彈空間”。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲再次轉“鷹”。當前市場一致預期認爲,美聯儲加息周期大概率已經結束。但FOMC成員對此仍存在分歧,美國勞動力市場邊際轉弱的趨勢能否延續仍具有不確定性。

3、金融條件加速收縮。雖然海外加息周期漸進尾聲,但縮表仍在繼續,實際利率仍將維持高位,銀行信用仍處在收縮周期,信用風險事件發生的概率趨於上行。

注:本文來自國金證券股份有限公司2024年05月13日發布的《原油價格,何時止跌?》,報告分析師:趙偉 S1130521120002,賈璐熙 S1130523120002,李欣越 S1130523080006

標題:原油價格,何時止跌?

地址:https://www.iknowplus.com/post/107266.html