出口超預期,有哪些關注點?

事件

5月9日,中國海關總署公布4月進出口數據。按美元計,4月出口金額當月同比1.5%、預期-1.1%、前值-7.5%;進口金額當月同比8.4%、預期3.5%、前值-1.9%。

核心觀點:高基數及匯率貶值壓力下,出口增速依然強勢回升

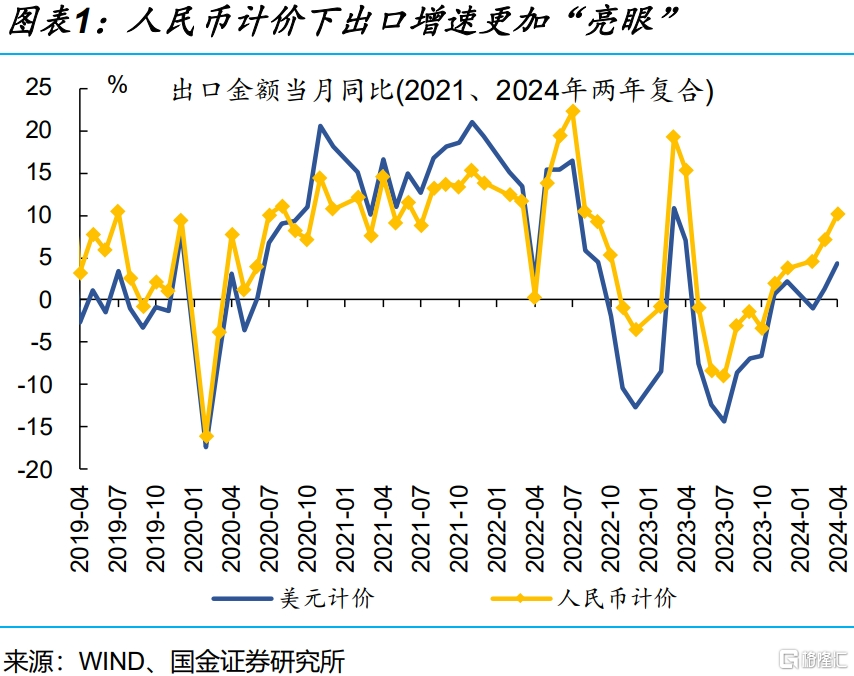

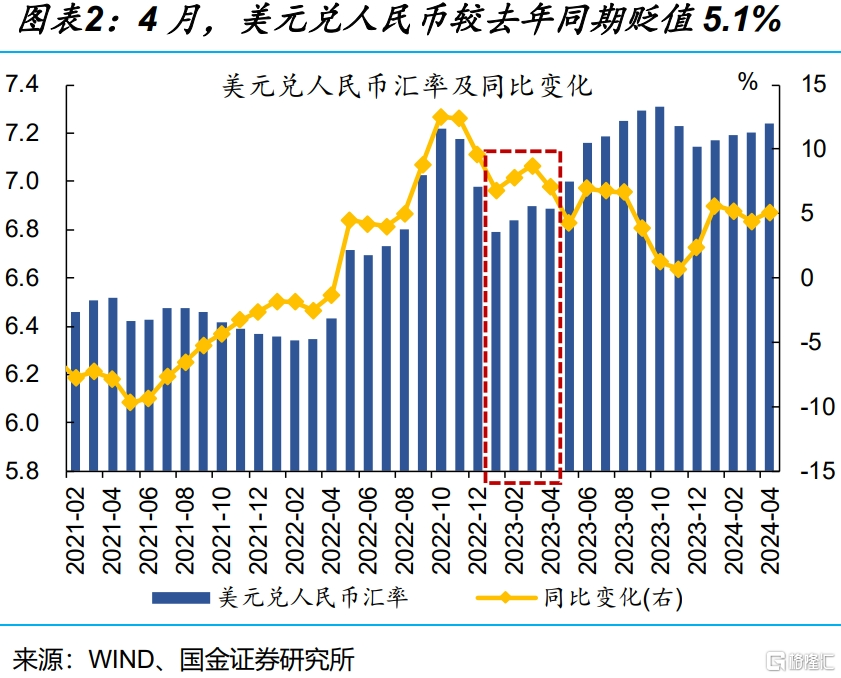

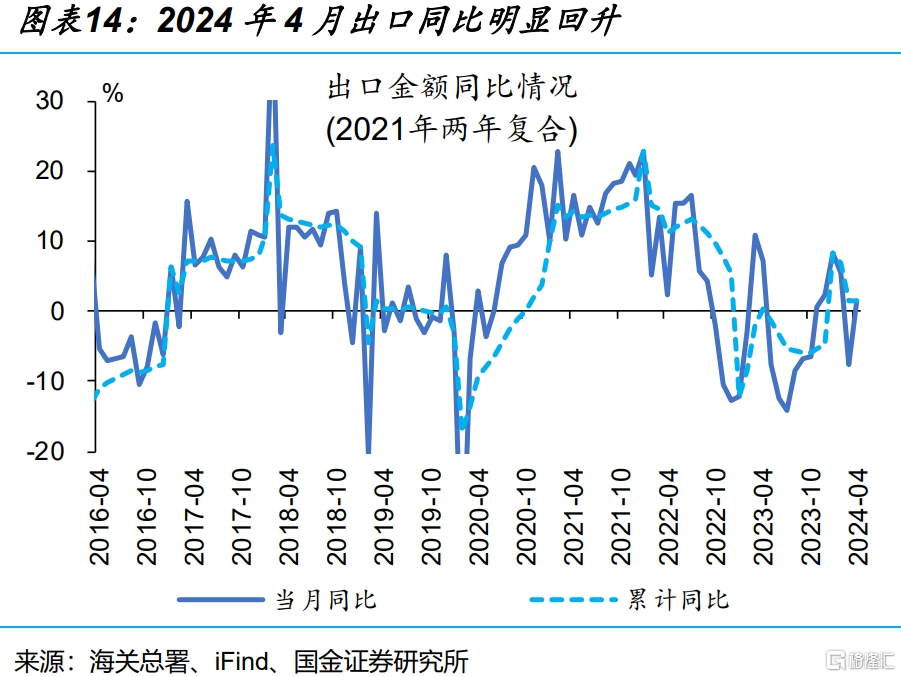

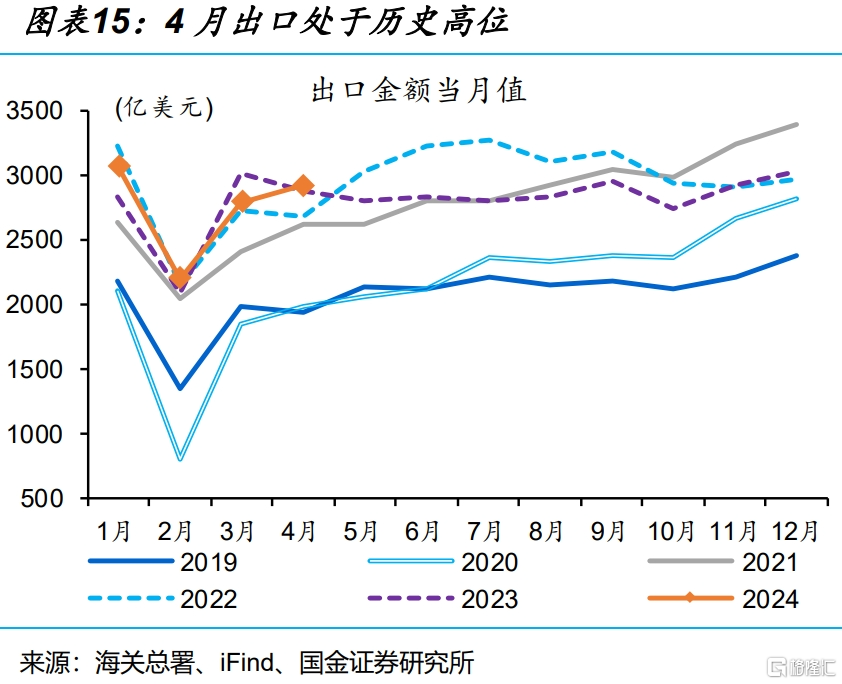

4月出口增速超預期,在高基數、匯率貶值等壓力下出口依然表現強勢。4月,美元計價的出口金額當月同比1.5%、較上月大幅回升9個百分點;兩年復合同比4.3%、較上月提升3個百分點。此外,4月美元兌人民幣匯率中樞7.24、去年同期爲6.89,貶值幅度較上月擴大0.7個百分點至5.1%,但出口增速依然強勢回升。

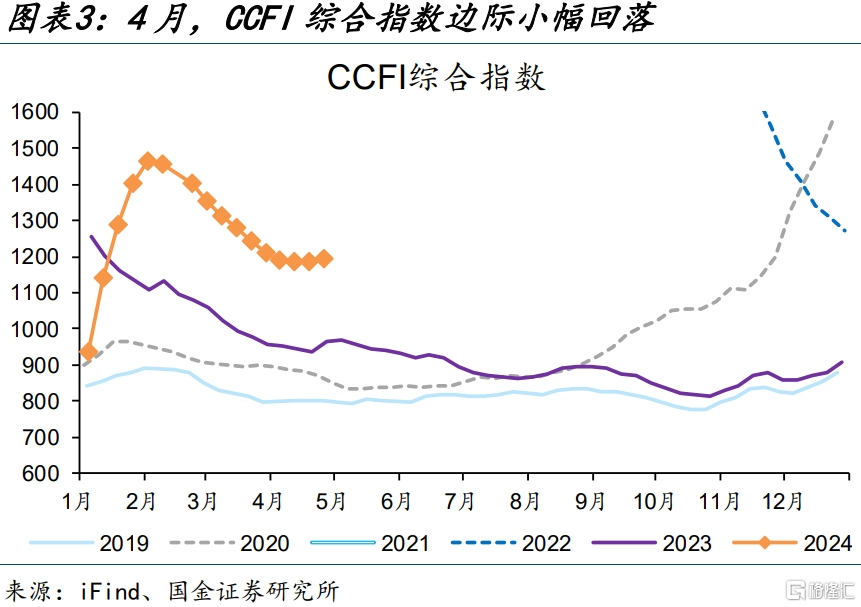

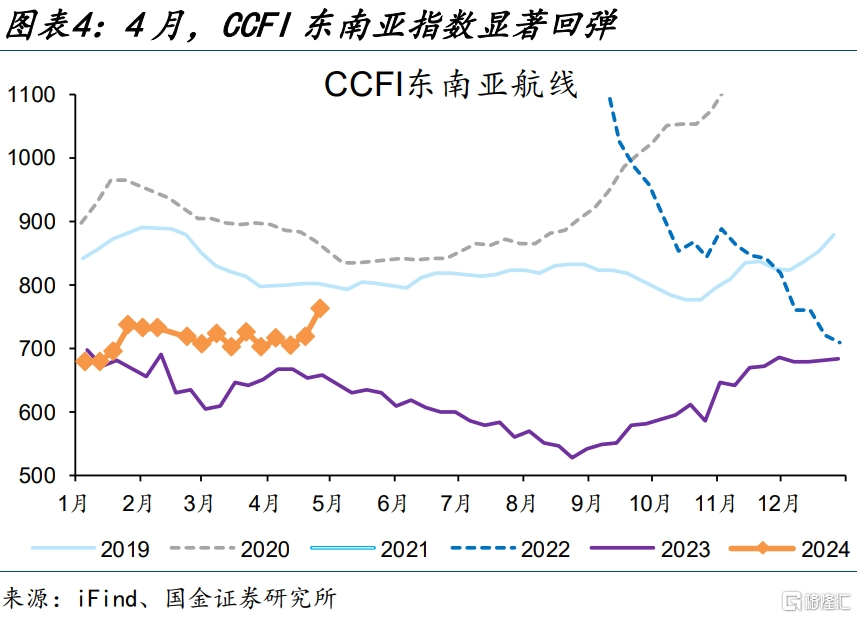

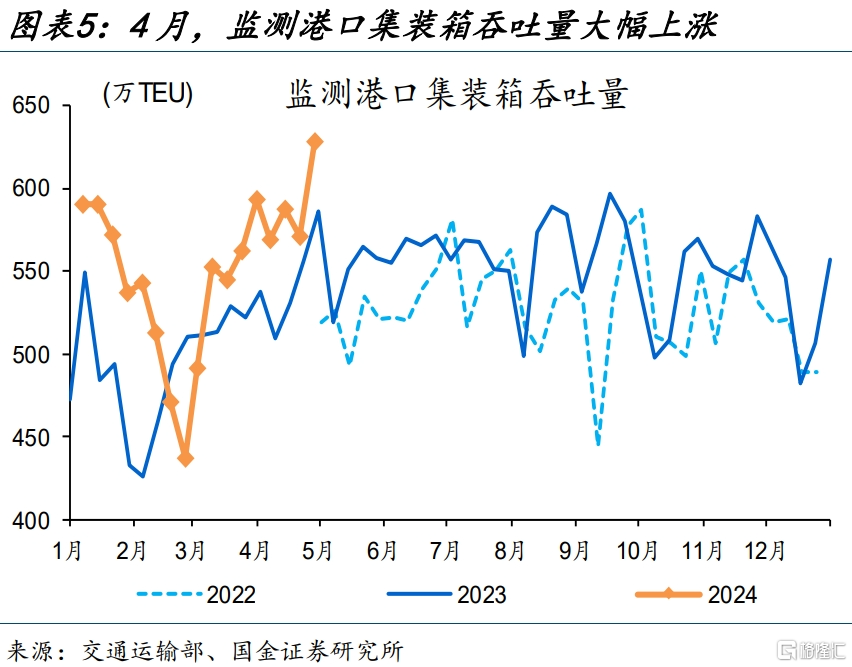

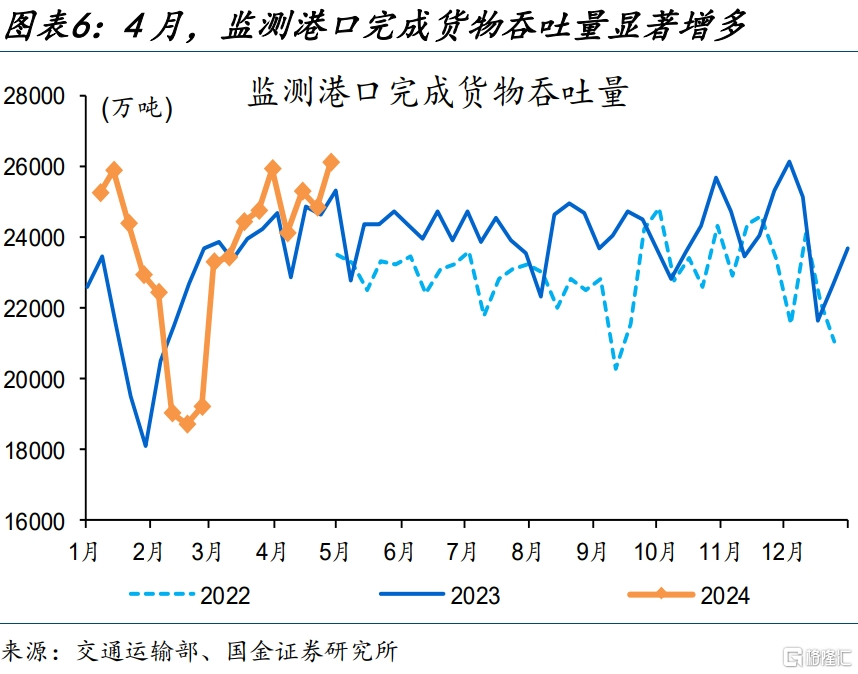

高頻指標也在持續印證這一邏輯,近期CCFI指數、監測港口集裝箱吞吐量均有上漲。4月,CCFI綜合指數同比增長25.4%;結構上,東南亞航线指數邊際改善幅度較大、較上月回彈2%,可與對東盟出口增速互相印證。此外,我國監測港口集裝箱、貨物吞吐量顯著提升,同比分別增長7.9%、2.7%,漲幅較上月擴大0.7、0.3個百分點。

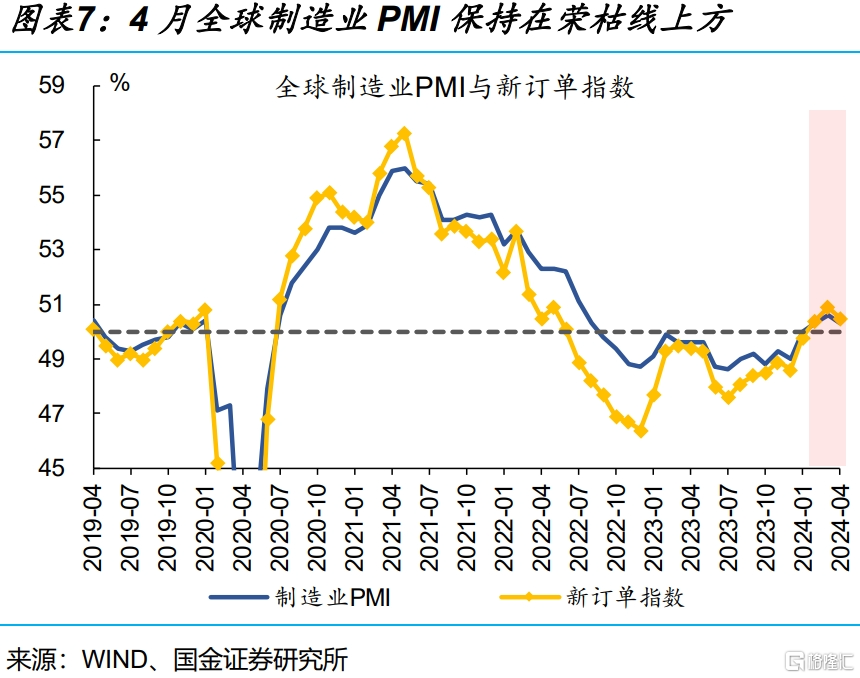

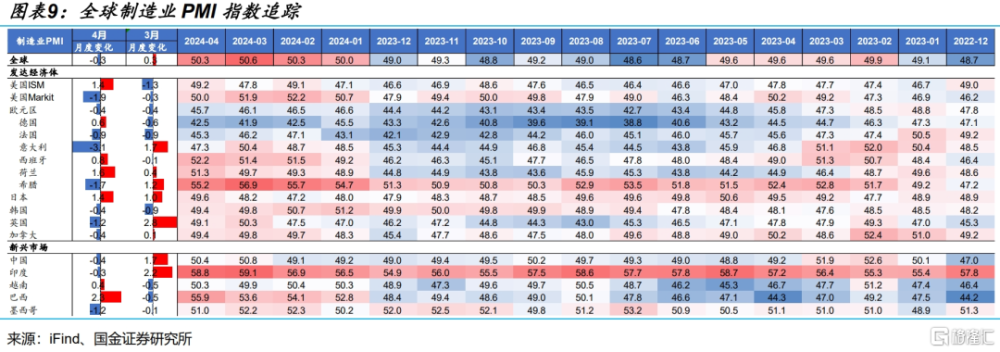

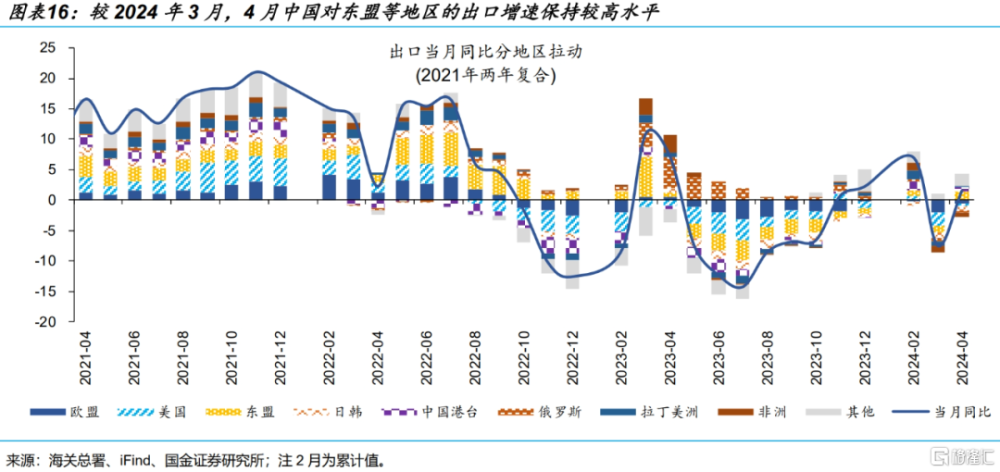

本輪出口改善存在基本面支撐,全球制造業景氣回升,外需持續復蘇。4月,全球制造業PMI爲50.3%,連續四月站上榮枯线。其中,越南、印度、墨西哥、巴西等主要新興經濟體PMI均處於擴張區間,美國ISM制造業PMI回升1.4個百分點至49.2%。外需帶動下,我國對東盟、美國出口當月同比分別較上月提升14.4、13.1個百分點。

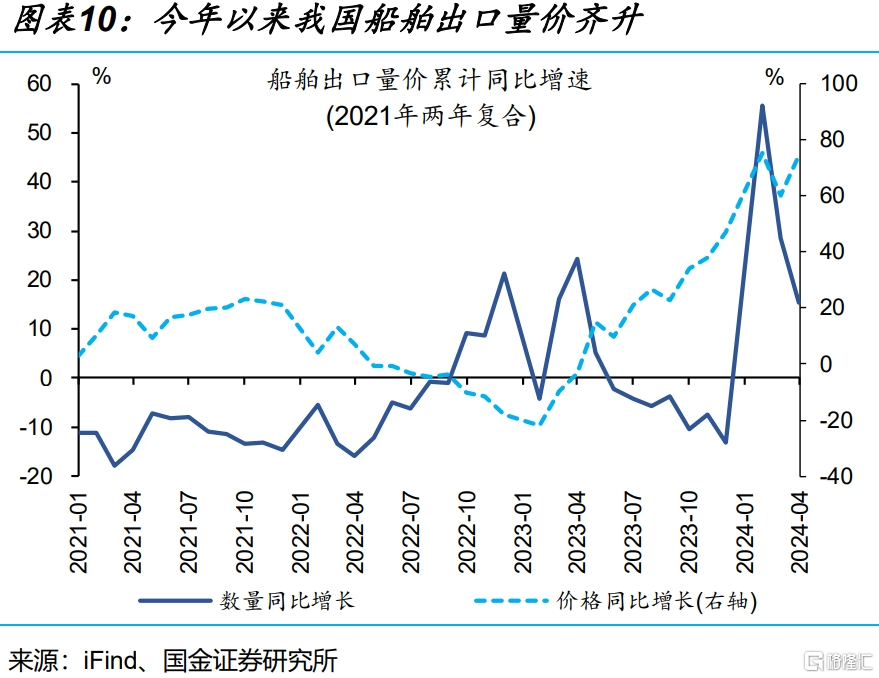

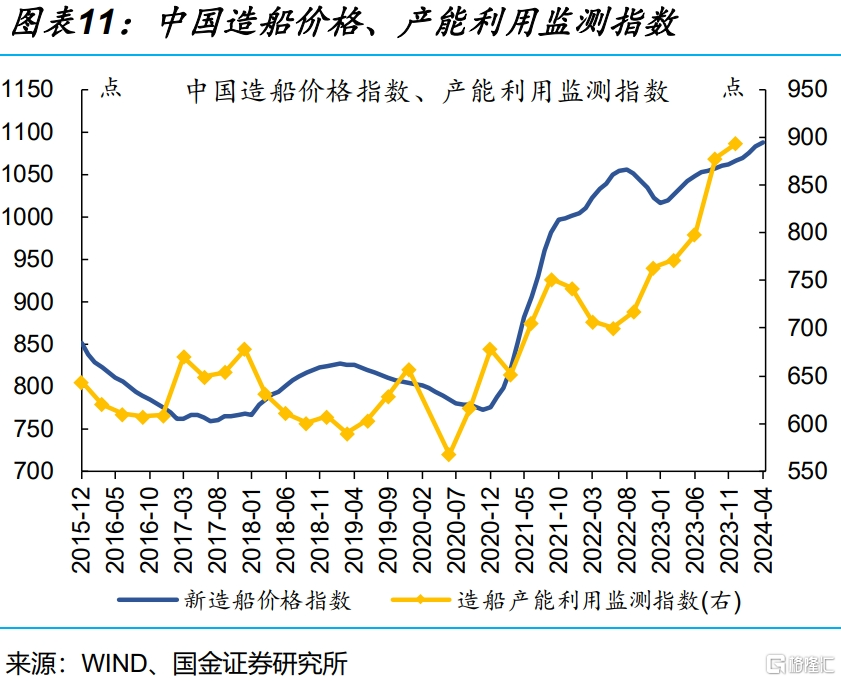

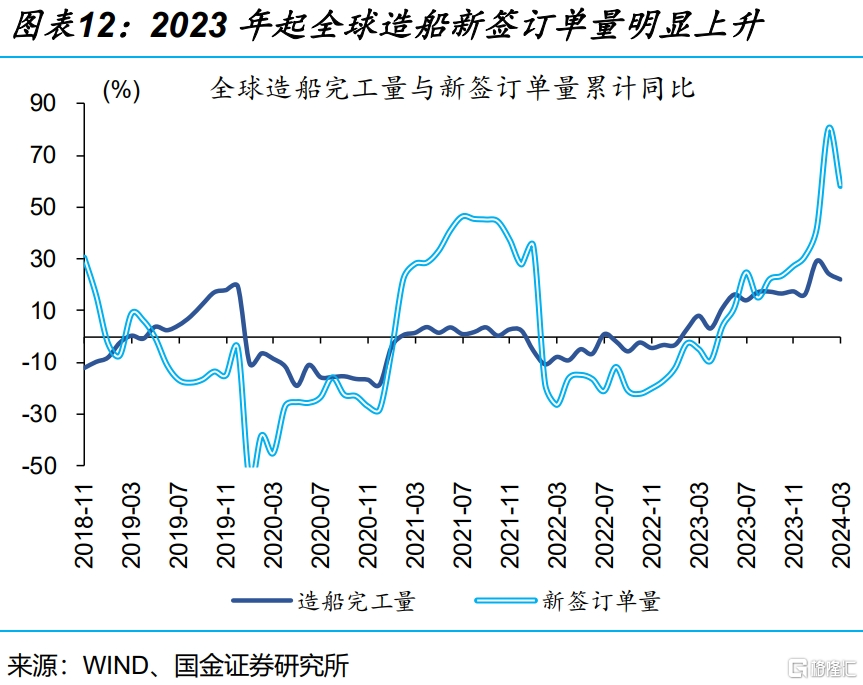

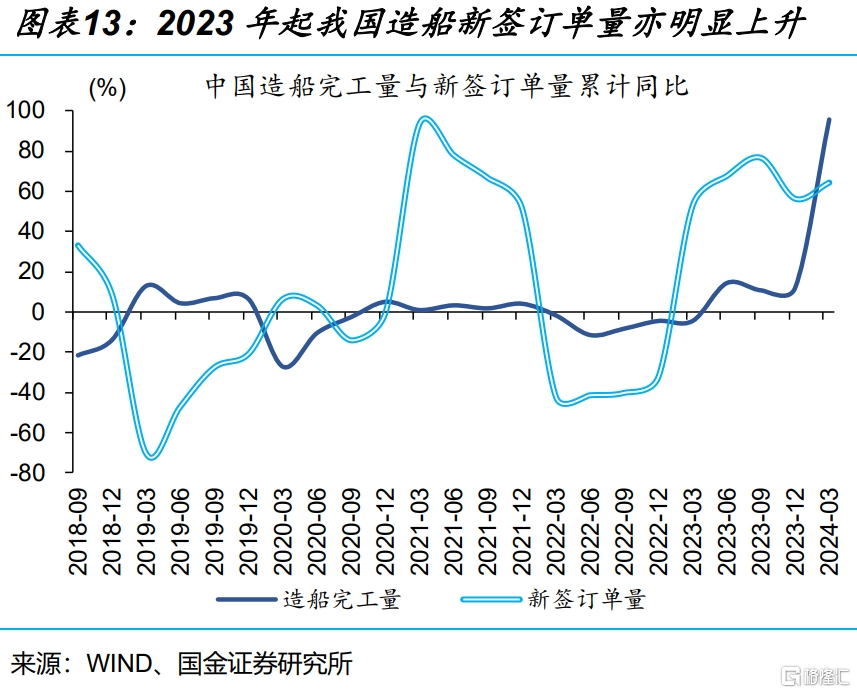

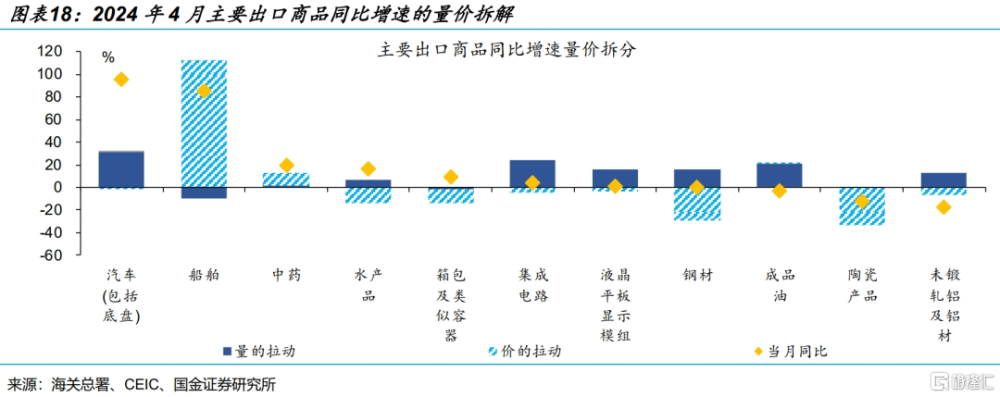

伴隨全球貿易、航運需求回暖,我國船舶出口“量價齊升”,是4月主要出口商品中的最大拉動項。本輪船舶需求增長始於2023年初,且階段性領先於供給,今年3月全球造船新訂單、完工量同比分別爲58.3%、22.1%。供需“錯配”下,我國船舶出口“量價齊升”,1-4月船舶出口價格、數量同比分別錄得74.5%、15.4%。

常規跟蹤:對東盟出口維持較高增速,船舶、汽車出口表現強勁

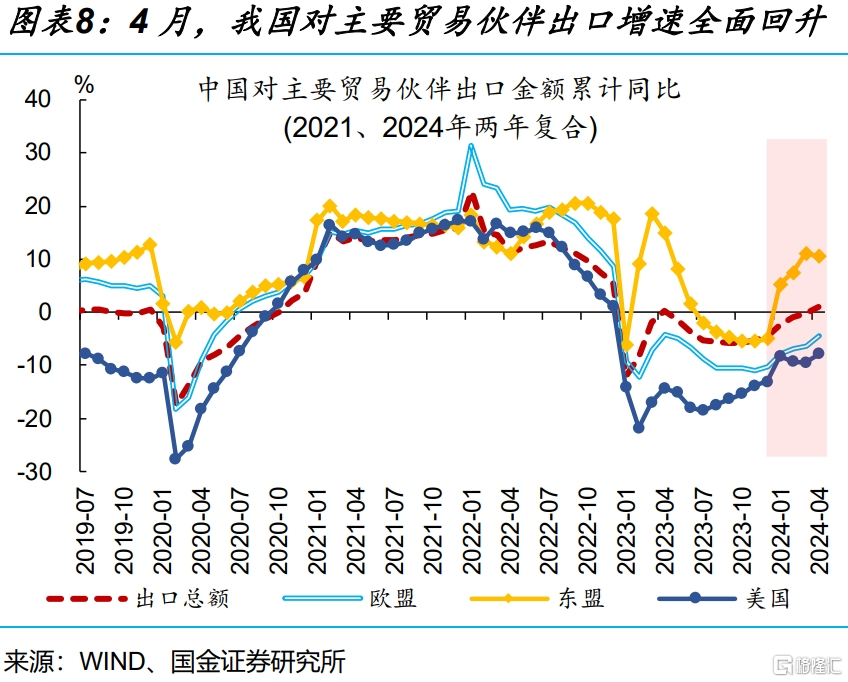

我國出口延續回升,對東盟地區出口增速保持較高水平。4月出口兩年復合同比4.3%,較3月回升3個百分點。分地區看,對東盟地區出口延續增長,兩年復合同比6.3%、對總體出口的拉動爲1.1%。對歐美等發達市場的出口也有好轉,對美國、歐盟地區出口同比分別較3月回升7.2、6.3個百分點,對總出口拖累均減少0.9個百分點。

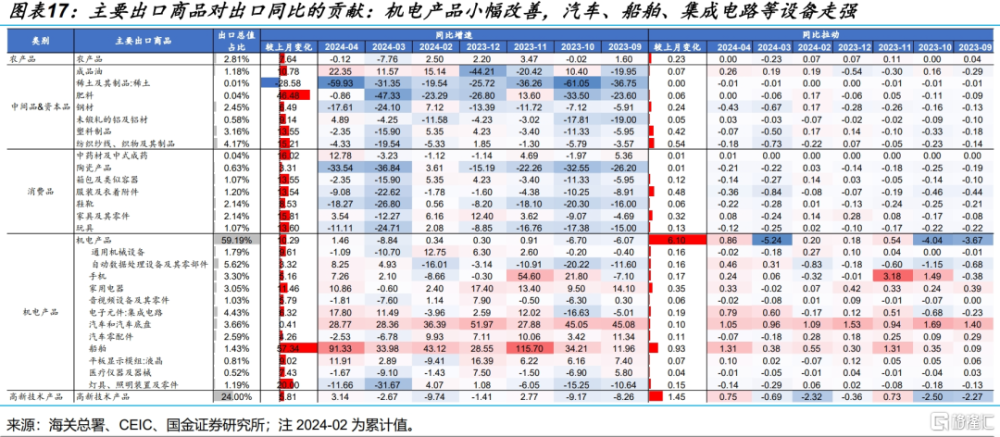

機電產品的出口保持韌性,汽車、船舶等設備增長尤爲強勁。從主要出口商品看,4月機電產品佔我國出口總值59.2%,拉動出口同比較3月上升2.8個百分點。其中,汽車、船舶分別拉動出口同比增長3.5%、1.2%,較3月環比上升1.1、0.6個百分點。量價拆解看,主要出口商品的增長由數量端拉動,價格因素的制約作用也有緩解。

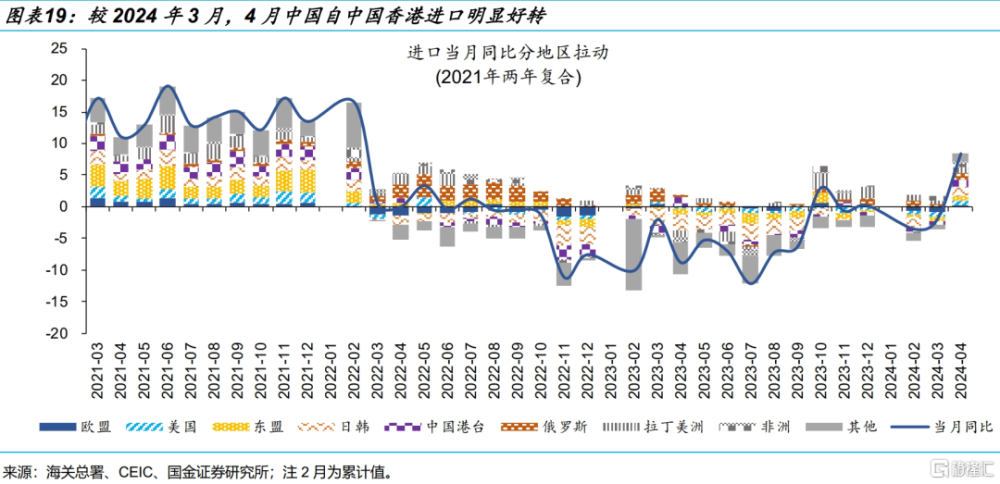

我國進口同比降幅繼續收窄,自中國香港進口大幅好轉。4月進口兩年復合同比-0.6%,較3月回升1.4個百分點。分地區看,自中國香港的進口顯著增多,兩年復合同比較3月大幅提升74.9個百分點、對總體進口的拉動上升至0.4%;自美國、歐盟等地區的進口也有改善,兩年復合同比分別邊際提升7.8、3.3個百分點。

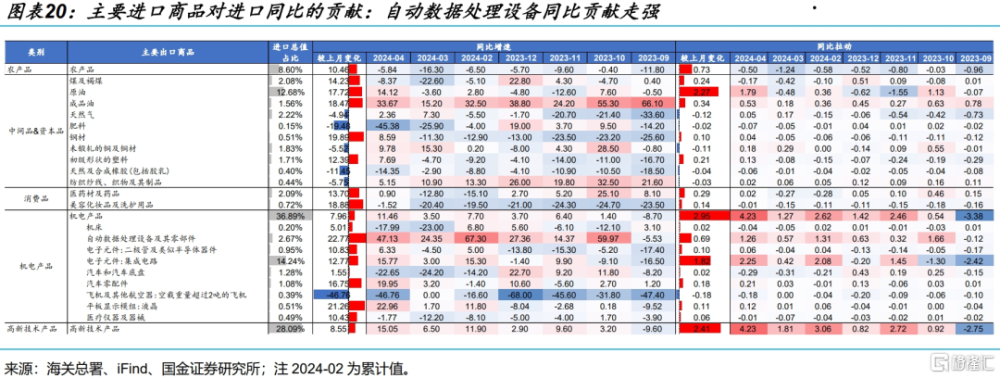

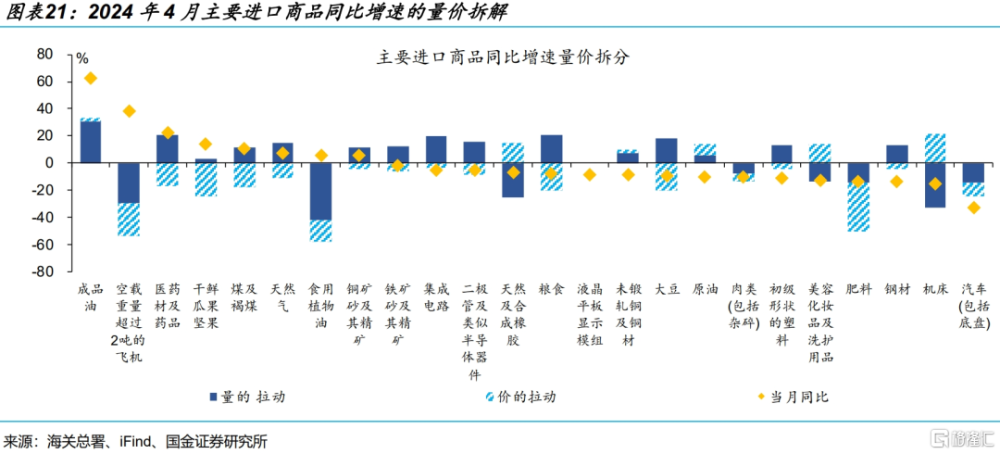

機電產品進口同比降幅持續減少,高新技術產品進口增長回正。4月機電產品佔我國進口總值36.9%,對進口同比增速的貢獻邊際回升1.1個百分點,其中自動數據處理設備等進口改善明顯,同比較3月提升17個百分點,對總進口增速貢獻提升0.4個百分點。量價拆解看,主要進口商品由數量端拉動。

風險提示:經濟復蘇不及預期,政策落地效果不及預期。

正文

事件

事件:5月9日,中國海關總署公布4月進出口數據。按美元計,4月出口金額當月同比1.5%、預期-1.1%、前值-7.5%;進口金額當月同比8.4%、預期3.5%、前值-1.9%。

核心觀點:高基數及匯率貶值壓力下,出口增速依然強勢回升

4月出口增速超預期,在高基數、匯率貶值等壓力下出口依然表現強勢。4月,美元計價的出口金額同比增長1.5%、較上月大幅回升9個百分點。考慮基數因素,去年1-2月出口表現低迷、隨後“積壓需求”釋放,4月出口同比錄得7.1%、基數較高;兩年復合看,今年4月出口同比4.3%,高於單年增速。此外,4月匯率貶值壓力有所擴大,當月美元兌人民幣匯率中樞爲7.24、去年同期爲6.89,貶值幅度較上月擴大0.7個百分點至5.1%;但出口表現依然強勢,進一步驗證了當月數據“成色”。

高頻指標也在持續印證這一邏輯,近期CCFI指數、監測港口集裝箱吞吐量等均有上漲。4月,CCFI綜合指數同比增長25.4%;結構上,東南亞航线指數邊際改善幅度較大、較上月回彈2%,同比錄得9.7%、可與對東盟出口增速互相印證。此外,我國監測港口集裝箱、貨物吞吐量顯著提升,同比分別增長7.9%、2.7%,漲幅較上月擴大0.7、0.3個百分點。

本輪出口改善存在基本面支撐,全球制造業景氣回升,外需持續復蘇。4月,全球制造業PMI錄得50.3%,連續四月站上榮枯线。結構上看,新興市場經濟景氣更高,越南、印度、墨西哥、巴西等主要經濟體制造業PMI均處於擴張區間;發達經濟體之間呈現分化,美國ISM、歐元區制造業PMI分別回升1.4、下降0.4個百分點至49.2%、45.7%。外需帶動下,我國對東盟、美國出口當月同比分別較上月提升14.4、13.1個百分點至8.1%、-2.8%。

伴隨全球貿易、航運需求回暖,我國船舶出口“量價齊升”,是4月主要出口商品中的最大拉動項。4月,我國船舶出口增速擴張至91.3%,拉動總出口同比增長1.3個百分點、爲主要商品中最高。本輪船舶需求增長始於2023年初,全球造船新籤訂單由同比負增持續擴張至今年3月的58.3%,帶動我國造船新籤訂單同比大幅升至64.4%;但當前供給階段性慢於需求,今年3月全球造船完工量同比22.1%、明顯低於訂單增速。供需“錯配”下,我國船舶出口“量價齊升”,1-4月船舶出口價格、數量同比分別錄得74.5%、15.4%,

常規跟蹤:對東盟出口維持較高增速,船舶、汽車出口表現強勁

我國出口延續回升,對東盟地區出口增速保持較高水平。4月出口當月同比爲1.5%,較3月回升9個百分點;剔除基數效應後增長表現更好,兩年復合同比錄得4.3%,較3月回升3個百分點。分地區來看,對東盟地區的出口延續增長態勢,兩年復合同比錄得6.3%、對總體出口的拉動爲1.1%。與此同時,對歐美等發達市場的出口有明顯好轉,4月我國對美國、歐盟地區出口的兩年復合同比,分別較3月回升7.2、6.3個百分點至-4.7%、0.1%,對總體出口的拖累較3月均減少0.9個百分點。

機電產品的出口保持韌性,汽車、船舶等設備增長尤爲強勁。從主要出口商品來看,剔除基數效應後,4月機電產品佔我國出口總值的59.2%,拉動出口同比增長3.5%、較3月上升2.8個百分點。其中,汽車(包括底盤)、船舶維持較高增速,同比分別錄得25.7%、28.9%,拉動出口同比增速分別較3月上升1.1、0.6個百分點至3.5%、1.2%。手機、自動數據處理設備等出口也有改善,同比降幅分別減少13.4、6.7個百分點,對總出口增長的拖累效應分別減少0.4、0.44個百分點至-0.1%、-0.3%。量價拆解來看,主要出口商品的增長大多是由數量端拉動,價格因素的制約作用也有明顯緩解。

我國進口同比降幅繼續收窄,自中國香港進口大幅好轉。4月進口同比爲8.4%,較3月同比-1.9%提升10.3個百分點;兩年復合同比-0.6%,較3月回升1.4個百分點。分地區來看,自中國香港的進口顯著增多,兩年復合同比較3月的44%大幅提升74.9個百分點至118.9%,對總體進口的拉動由3月的-0.9%上升至0.4%;自美國、歐盟等地區的進口也有改善,兩年復合同比分別邊際提升7.8、3.3個百分點至2.9%、1.2%,對總進口的拉動分別邊際上升0.5、0.3個百分點至0.2%、0.1%。

機電產品進口同比降幅持續減少,高新技術產品進口增長回正。從主要進口商品看,剔除基數效應後,4月機電產品佔我國進口總值的36.9%,對進口同比增速貢獻爲-1.2%、較3月回升1.1個百分點,其中自動數據處理設備等進口改善明顯,同比增速13.8%、較3月提升17個百分點,對總進口增速貢獻0.4%、較3月提升0.4個百分點;飛機及其航空器維持較高增速,同比錄得38.2%、對總進口增速貢獻爲0.2%。此外,高新技術產品進口也有增多,同比錄得0.4%,拉動總進口增速回升1.3個百分點。量價拆解看,主要進口商品由數量端拉動,成品油、醫藥材及藥品、煤等商品進口數量的拉動作用更爲明顯。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券股份有限公司2024年5月9日發布的《出口超預期,有哪些關注點? ——2024年4月外貿數據點評》,報告分析師:趙偉 S1130521120002,張雲傑 S1130523100002

標題:出口超預期,有哪些關注點?

地址:https://www.iknowplus.com/post/106251.html