宏盛華源即將滬主板上會,依賴單一大客戶,2022年增收不增利

據上交所公告,上海證券交易所上市審核委員會定於2023年7月7日召开2023年第62次上市審核委員會審議會議,屆時將審議宏盛華源鐵塔集團股份有限公司(簡稱:宏盛華源)的首發IPO申請事項,公司擬登陸滬市主板,中銀國際證券爲其保薦機構。

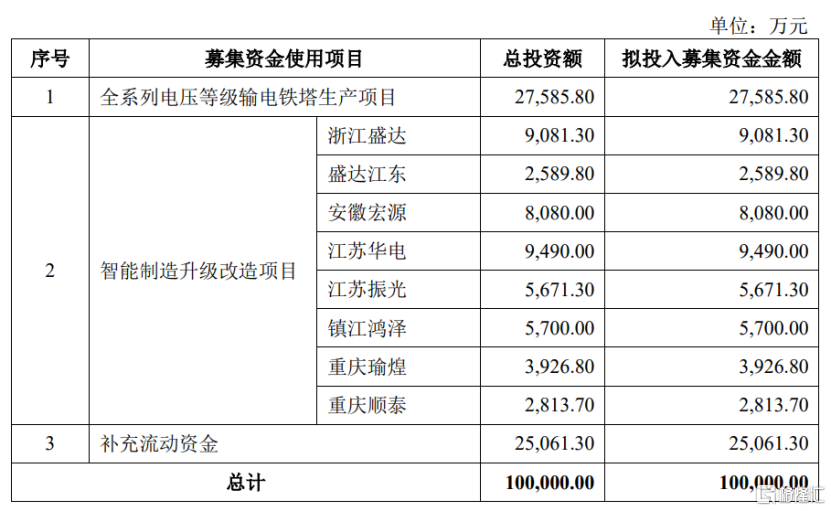

本次發行公司擬募資10億元,用於“全系列電壓等級輸電鐵塔生產項目”、“智能制造升級改造項目”、“補充流動資金”。

(募集資金用途,圖片來源:招股書)

公司前身宏盛華源有限是由合肥佳電线路器材廠改制而來,合肥佳電始建於1985年,成立時爲安徽送變電工程公司所屬集體企業,由安徽送變電工程公司知青隊、安徽送變電工程公司修配廠五七連兩個集體單位合並而來。

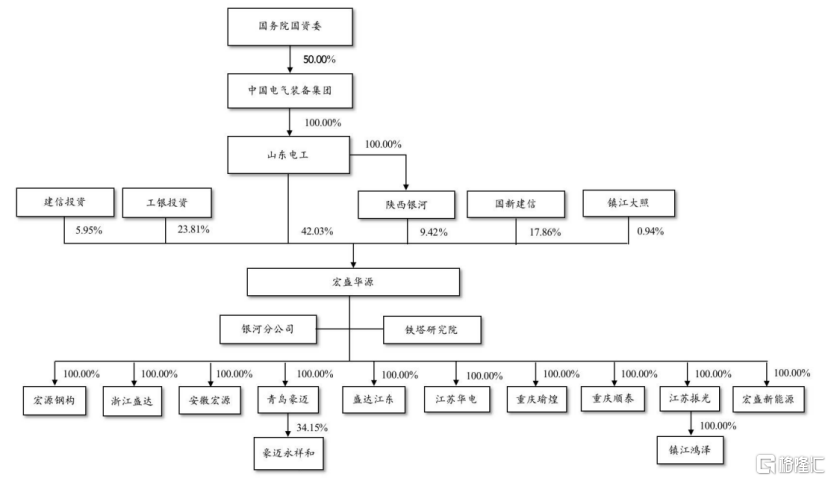

截至最新招股書籤署日,公司的實際控制人爲國務院國資委;控股股東爲山東電工,其直接持有公司84,325.7367萬股,通過其子公司陝西銀河間接持有公司18,892.118萬股,合計持有公司51.45%股份。

(股權結構圖,圖片來源:招股書)

1.主營業務毛利率大幅下滑

宏盛華源主要從事輸電线路鐵塔的研發、生產和銷售,主要產品爲全系列電壓等級的輸電线路鐵塔,包括角鋼塔、鋼管塔、鋼管杆、變電構支架。此外,公司還生產少量的通訊塔、工程機械鋼構件等鋼結構產品。

輸電线路鐵塔行業屬於金屬結構制造業,客戶主要爲電力行業用戶,產品也主要應用於電網建設。

近年來,隨着全球電力需求的持續增長,世界各國將進一步加大對電網基礎設施的投資建設,而輸電設備的市場需求也穩步增長。

據不完全統計,我國輸電线路鐵塔年需求量約350萬噸-400萬噸,但該行業屬於完全競爭行業,生產企業數量衆多,呈現低端分散、高端集中的兩極分化式競爭格局。

根據招股書,目前宏盛華源擁有十個生產基地,在產能、產量和收入規模方面,公司是國內規模最大的輸電线路鐵塔供應商。

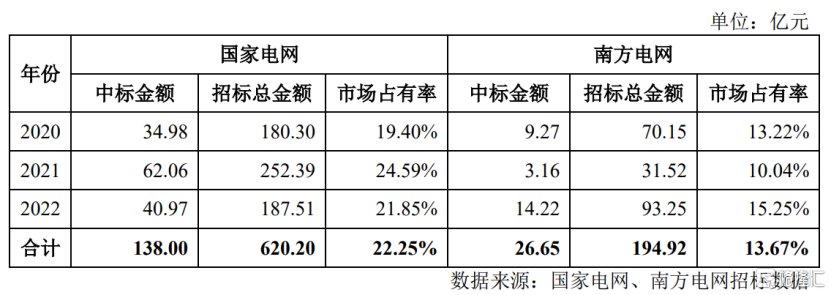

根據公开招標信息統計,2020年、2021年和2022年,公司在國家電網總部輸電线路鐵塔招標採購的市場份額分別爲19.40%、24.59%和21.85%,在南方電網總部輸電线路鐵塔招標採購的市場份額分別爲13.22%、10.04%和15.25%。

(公司在國家電網、南方電網總部鐵塔集中採購中標金額及市場佔有率情況,圖片來源:招股書)

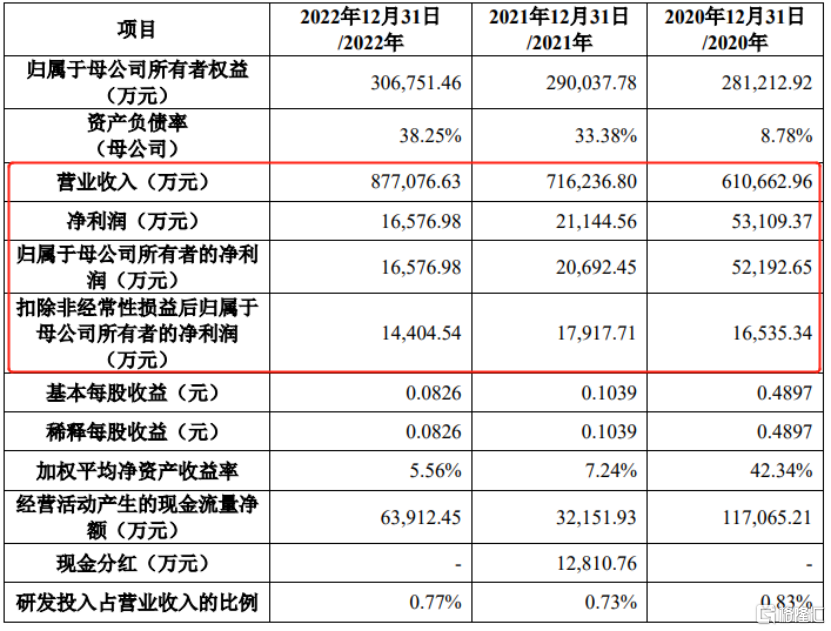

經營業績方面,2020年至2022年,宏盛華源的營業收入分別爲61.07億元、71.62億元、87.71億元,相對應的歸母淨利潤分別爲5.22億元、2.07億元、1.66億元,公司營收逐年增長,但利潤規模存在較大波動。

(主要財務數據及指標,圖片來源:招股書)

2023年一季度,公司加大對南方電網、發電工程、用戶工程及海外工程的市場份額,並積極开發其他鋼結構產品,使得公司營收規模有所增長,但由於取得的政府補助減少,公司淨利潤同比持續下滑。

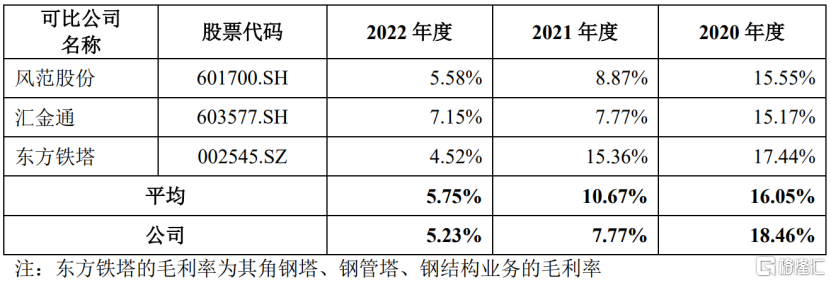

受到市場中標價格和原材料價格波動的影響,產品單位成本持續上升,導致公司主要產品的毛利率波動較大。報告期內,公司主營業務毛利率分別爲18.46%、7.77%和5.23%,呈現逐年下降的態勢,2021年、2022年均低於可比上市公司的平均毛利率水平。

(毛利率與同行業上市公司比較,圖片來源:招股書)

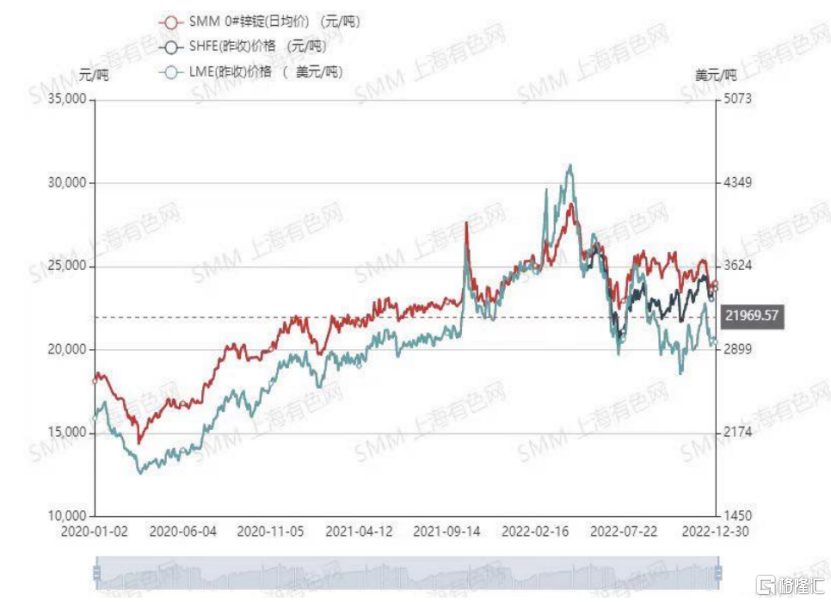

公司生產所需的主要材料包括鋼材、鋅錠,2020年至2022年公司角鋼的平均採購單價(不含稅)由3943.10元/噸波動漲至4818.57元/噸,鋅錠的平均採購單價(不含稅)由16,012.02元/噸漲至22,602.29元/噸。

(鋅錠價格走勢,圖片來源:招股書)

2.依賴單一大客戶

目前來看,宏盛華源的產品主要爲輸電线路鐵塔,產業結構相對單一;同時公司與上下遊企業未形成有效的業務整合,缺少上下遊業務的支撐。

值得注意的是,目前我國輸電线路鐵塔生產企業的下遊客戶主要爲國家電網和南方電網,其中國家電網供電範圍佔國土面積的88%,行業呈現高度集中的特點。

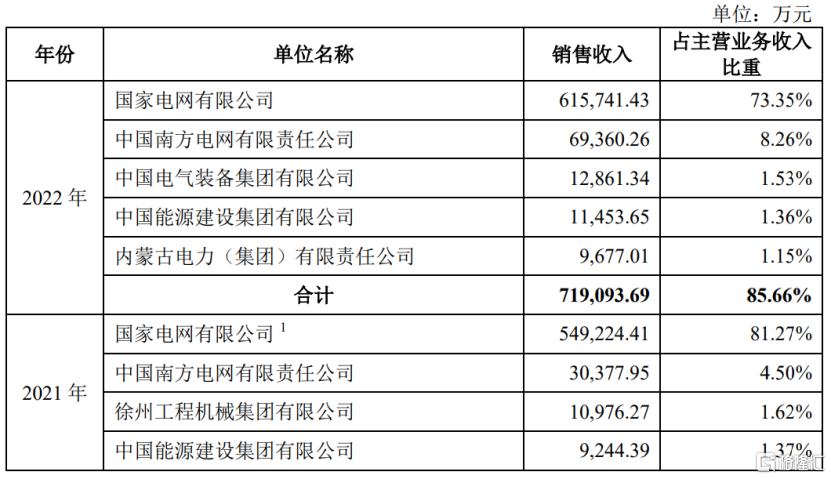

正因如此,公司也存在依賴大客戶的風險。報告期內,公司對前五名客戶的銷售額佔公司主營業務收入的比例分別爲95.50%、89.98%和85.66%,其中對第一大客戶國家電網的銷售額佔公司主營業務收入的比例分別爲90.23%、81.27%和73.35%。公司亟待在立足既有的國家電網等客戶的市場基礎上,繼續努力开拓其他客戶和海外市場,改善客戶較爲單一的局面。

(公司向前五名客戶的銷售情況,圖片來源:招股書)

此外,公司關聯交易佔比較高。報告期內,公司與關聯方發生的關聯銷售金額分別爲53.16億元、55.53億元和46.84億元,佔同期公司營業收入的比例約87.05%、77.53%和53.41%。

2021年9月30日,國家電網與中國電氣裝備籤署了股權劃轉協議,公司控股股東山東電工的股權被整體劃入中國電氣裝備。在山東電工的股權完成劃轉的十二個月內,公司將持續面臨關聯交易佔比較高導致的經營風險,可能對公司的經營業績及財務狀況造成不利影響。

3.結語

總的來看,目前宏盛華源在所處的細分領域具有一定的市場地位,但仍存在產品結構單一、依賴大客戶的風險,同時公司的盈利能力不穩定,未來公司需積極擴充產品範圍、提高市場佔有率、降低生產成本,提高公司在行業中的地位和影響力。

標題:宏盛華源即將滬主板上會,依賴單一大客戶,2022年增收不增利

地址:https://www.iknowplus.com/post/10275.html