中金:美國經濟仍缺供給,通脹才是最大隱患

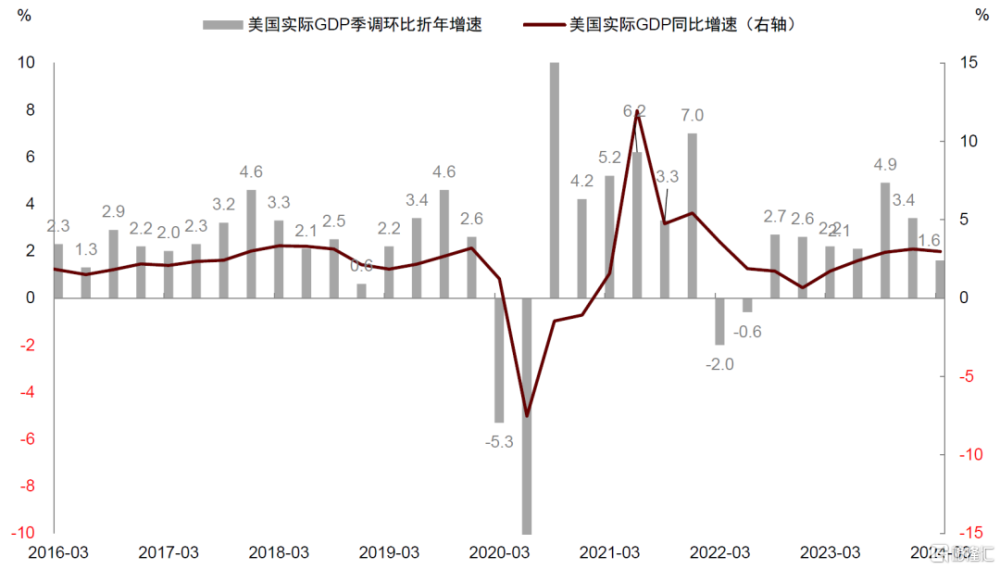

美國2024年一季度實際GDP環比折年率1.6%,不及市場預期的2.4%,也低於去年四季度的3.4%。我們認爲這份GDP報告並沒有看上去那么弱,原因是代表內需的消費支出和固定資產投資仍然穩健,且GDP偏低受到了進口高增的拖累。但進口增長反而表明需求不差,本土供給無法滿足需求,因此需要海外供給來滿足,這與疫情以來美國經濟“供不應求”的特徵相吻合。相較GDP數據,我們認爲更關鍵的是一季度核心PCE通脹超預期反彈,這才是市場最大的隱患。通脹有彈性將提高美聯儲降息門檻,讓美元利率在高位停留更久(high for longer)。我們重申此前判斷,美聯儲今年或只會降息一次,時間在第四季度。

首先,這份GDP報告並沒有看上去那么弱,因爲代表內需的指標——對國內私人部門的最終銷售——環比折年率僅從上季度的3.3%小幅放緩至3.1%,表現仍然穩健(圖表1、圖表2)。對國內私人部門的最終銷售包括了消費支出與固定資產投資(不含庫存)兩部分,一季度消費支出環比增長2.5%,較上個季度的3.3%有所放緩。其中,商品消費支出環比下跌,對利率較爲敏感的耐用品消費下跌1.2%。服務消費表現強勁,環比增長4.0%,過去三個季度呈現出加速擴張趨勢(圖表3)。我們認爲,耐用品消費的放緩部分受到了消費信貸利率高企的影響,另外與1月份極端天氣以及去年四季度假期消費前置效應也有關。但我們認爲對消費前景也無需過度悲觀,原因是就業市場仍然穩健,財富效應仍能對消費者提供支撐。

圖表1:美國實際GDP同環比增速

資料來源:Haver,中金公司研究部

圖表2:代表內需的指標——對國內私人部門的最終銷售環比折年率僅從上季度的3.3%小幅放緩至3.1%

資料來源:Haver,中金公司研究部

圖表3:美國實際GDP分項一覽

資料來源:Haver,中金公司研究部

固定資產投資方面,房地產投資連續第三個季度環比正增長,同比增速由負轉正。這表明房地產投資最壞的時候已經過去,這與我們在此前報告《美國房地產銷售或將回暖》中的判斷的一致。設備投資同比增速也由負轉正,此前核心資本品訂單也有所回暖,顯示設備投資周期處於從底部到回暖的初期階段。相比之下,去年表現較好的建築投資同比回落,這表明由《通脹削減法案》和《芯片與科學法案》刺激所帶來的制造業廠房建設的高潮已經過去(請參考報告《美國再工業化初現端倪》)。總體上,第一季度消費支出與固定資產投資合計對GDP增長貢獻2.6個百分點,較上個季度的2.8個百分點僅小幅下降,這表明美國經濟的內生動能仍然穩固。

那么是什么拖累了GDP增長?一個因素是進口的高增。一季度進口環比折年率7.2%,爲2022年一季度以來最高,對GDP增長拖累近1個百分點(圖表4)。從分項來看,工業材料中的耐用品(+14.6%)、不含能源的非耐用品(+37.4%)、以及資本品中的電腦及相關零部件(+36.6%)進口較多。我們認爲,這些工業和投資品的進口與前面提到的固定資產投資回暖能夠相互印證,其反映的是美國本土供給無法滿足需求(即供不應求),因此需要更多靠海外供給來滿足。

圖表4:進口增速大幅擡升

資料來源:Haver,中金公司研究部

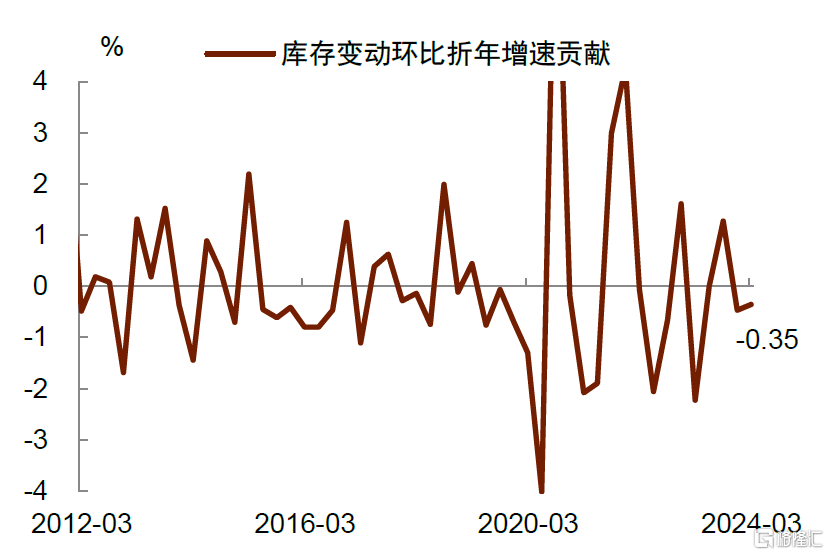

另一個因素是庫存投資偏弱。一季度庫存投資變動對GDP增長拖累0.35個百分點,表明企業補庫存動能仍然不足(圖表5)。一個解釋是在高利率環境下,耐用品消費受到抑制,可能導致批發商和零售商對於補庫缺乏信心。制造商的庫存投資也不強,這符合設備投資周期處於復蘇初級階段的特徵。現在的問題是,如果美聯儲推遲降息、甚至今年不降息,美國企業是否還會補庫?從這份GDP報告來看,補庫前景存在較大不確定性。

圖表5:庫存繼續拖累增長

資料來源:Haver,中金公司研究部

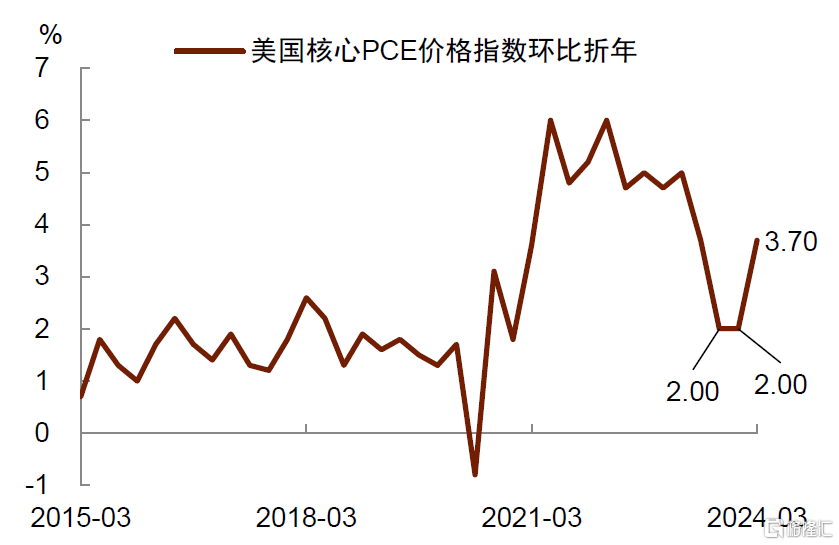

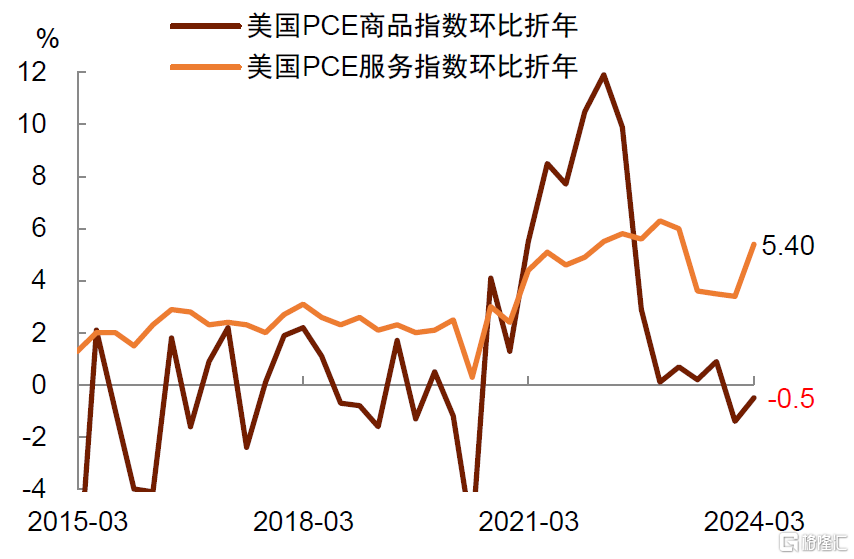

這份GDP報告的另一個重點是,一季度核心PCE通脹顯著反彈,這才是市場最大的隱患。核心PCE指數環比折年率從上季度的2.0%明顯上升至3.7%,超過市場預期的3.4%(圖表6)。從分項來看,商品價格指數下跌0.5%,但服務價格從上季度的3.4%反彈至5.4%,其中,非住房核心PCE價格從上季度的2.6%大幅反彈至5.1%(圖表7)。這些數據表明,服務通脹才是當前通脹居高不下的“罪魁禍首”,這與前面提到的服務消費支出表現強勁是一致的。這也反映了隨着消費需求從商品轉向服務,通脹壓力也在從商品向服務部門擴散。

圖表6:核心PCE環比折年大幅反彈…

資料來源:Haver,中金公司研究部

圖表7:…主要來自於服務通脹

資料來源:Haver,中金公司研究部

通脹有彈性將提高美聯儲降息門檻,我們重申此前的判斷,美聯儲今年或只會降息一次,時間在第四季度。我們在之前報告《下調美聯儲降息預測》指出,由於經濟和通脹具有較強彈性,美聯儲降息的必要性大幅下降。今天的通脹數據強化了我們的觀點,我們也再次重申,通脹過高仍是當前美國經濟的主要矛盾,美聯儲抗通脹的工作仍未結束,去年底美聯儲過早地給出了降息指引,目前來看更像是一個“政策失誤”。往前看,我們認爲美聯儲在年底之前都將保持貨幣緊縮,美國利率也將在高位停留更久(high for longer)。如果持續的貨幣緊縮能讓通脹在下半年放緩,美聯儲仍有機會在今年第四季度完成一次降息。

注:本文來自中金公司2024年4月26日已經發布的《美國經濟仍缺供給,通脹才是最大隱患》,報告分析師:肖捷文 S0080523060021,張文朗 S0080520080009

標題:中金:美國經濟仍缺供給,通脹才是最大隱患

地址:https://www.iknowplus.com/post/102201.html