誰做了最多的芯片?顛覆認知!

在AMD 創始人傑裏·桑德斯 (Jerry Sanders) 一开始說“Real men have fabs”這句話的時候,本意可能是爲了諷刺那些沒有晶圓廠的Fabless。

但後來,隨着台積電的成立和發展壯大,這句話也成爲了Jerry Sanders揮之不去的一個“陰影”。後來,AMD剝離晶圓制造業務,行業开始了新的變革。但從現在的行業發展看來,Jerry Sanders的這句話似乎又成爲了顯現實,只是真男人的男人換了個主體。

IDM時代的瓦解

在變革時代之前,所有半導體公司都是集成器件制造商 (IDM),掌控着所有半導體的設計、制造、封裝、測試和銷售。但後來,成爲半導體制造各方面的領導者變得越來越復雜和昂貴。只有少數公司擁有繼續作爲 IDM 的市場地位和財務實力。

第一個被外包的業務是後端制造、封裝和測試。它是勞動密集型的,不是增加顯著經濟價值的制造過程的一部分。首先,業務轉移到亞洲,後來,隨着專業公司的出現,業務完全外包。外包組裝和測試(OSAT)市場誕生了。

各個公司仍然從事制造的前端(晶圓加工)。

20世紀80年代末,中國台灣政府向台積電創始人張忠謀提供了一張空白支票,以建立當地半導體產業。他曾在德州儀器公司工作,觀察到日本半導體工廠的表現明顯優於美國晶圓廠。日本成功地將他們的社會轉變爲以技術爲基礎的經濟,並在十多年的時間內超越了美國。

張忠謀向英特爾和德州儀器提出投資該公司的提議,但遭到拒絕。飛利浦決定用他們的制造技術和知識產權換取新公司四分之一的股份,第一家代工廠誕生了。

建造晶圓廠和开發新技術的成本不斷增加,限制了該行業新初創企業的數量。然而,新公司可以進入市場,台積電承擔开發技術和建設工廠的資本支出成本。無晶圓廠公司創造了一個新的細分市場,在設計方面展开競爭,並讓台積電負責制造。2008年,AMD放棄了自己,轉而採用無晶圓廠。

目前的市場結構

從那時起,半導體市場已成爲一個更加復雜的子市場和類別網絡。隨着該行業已從經濟引擎上升爲國家安全問題,這種情況正在發生。了解半導體行業發生的事情從未如此重要或具有挑战性。

我們不斷分析行業並提供數據和見解甚至還建立了一個模型。這使我們能夠研究價值鏈不同子市場之間的接口,並及早發現市場波動。

在價值鏈中,某個人的未來可能是另一個人的過去。我們並不是說我們的分析是正確的或者不能改進,我們只知道它現在對我們有用,並且我們必須繼續改進它。

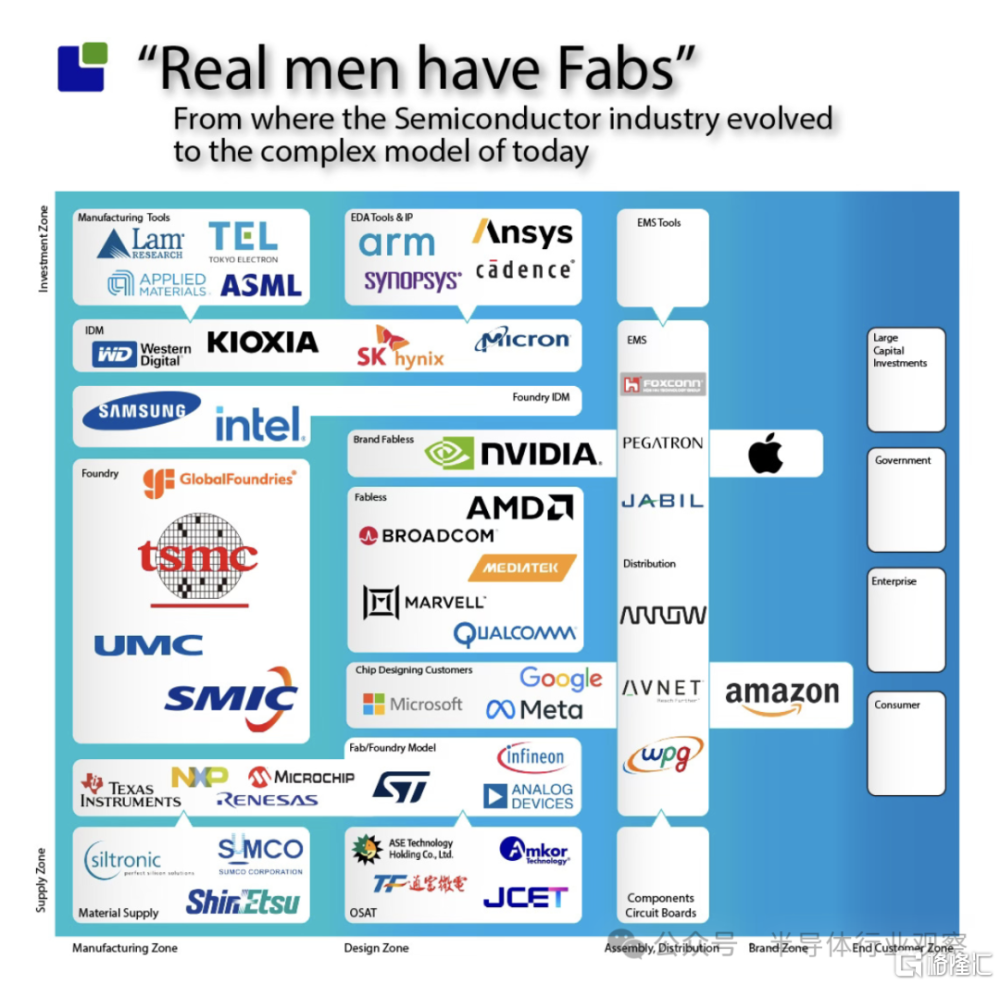

我們的行業模型的圖形表示如下:

該模型具有代表半導體業務不同階段的區域。中間的設計區是設計權威和絕對產品所有權所在。左側的制造區代表 前端晶圓制造,右側是 EMS 或 OEM 的系統組裝以及分銷渠道(如果適用)。

引入“品牌區”是因爲一些半導體設計所有者也對其產品的最終用戶擁有可見的品牌。

右邊是半導體產品的最終用戶。我們與四個不同的類別合作。最新的大型資本項目代表了最近改變了行業動態的大型雲和人工智能項目。

頂部的“投資區域”代表實現設計和制造所需的內容。底部的“供應區”代表前端和後端制造的供應通道。

我們監控這些區域之間的邊界,以獲取可以啓發我們了解半導體市場發生的情況的見解。

主要半導體商業模式

該行業最傳統的商業模式是集成器件制造商(IDM),負責價值鏈的設計和制造。

由於建設晶圓廠的成本不斷增加,只有最大和最賺錢的公司才能維持這種商業模式。存儲器公司也遵循這種模式,因爲存儲器的競爭力與制造的競爭力密切相關。

台積電的崛起讓半導體公司走向無晶圓廠 ,將前端制造外包給代工廠,專注於半導體產品的設計、銷售和營銷。

少數公司採用混合模式,他們擁有自己的晶圓廠,同時也使用代工廠。這種工廠/代工廠模式在模擬和功率器件公司中很受歡迎,這些公司可以運營模擬和功率器件工廠,盡管領先的數字制造超出了他們的能力範圍。

一些具有特殊需求的半導體客戶現在規模如此之大,以至於他們設計的芯片供內部使用。這些芯片設計客戶主要是擁有大型雲和人工智能數據中心的科技公司。

最後一類是品牌客戶。在這一類別中,半導體不能直接購买,而是系統的一部分。內部的半導體作爲系統的一部分向市場“貼牌”。蘋果公司开創了這一類別,該公司在營銷中宣傳其產品的半導體成分。最近,英偉達也憑借其基於 GPU 的人工智能系統進入了這一類別。

由於兩種相互交織的趨勢,未來將會出現一些類別。從 CPU 到 GPU 的遷移需要從組件遷移到系統才能工作。

誰制造了最多的芯片

隨着半導體行業從經濟驅動的全球產業轉變爲受政治影響的國家安全領域,市場構成的教育水平已經惡化。由於該行業的復雜性,目前還沒有關於芯片物理制造地點的詳細信息。每個芯片在價值鏈中移動時都有多個原產國。

但是,可以肯定的是,大多數芯片不是在台灣或台積電制造的(Most chips are not made in Taiwan or by TSMC.)。

我們的研究基於政治影響力最大的公司注冊所在國以及財務財產、廠房和設備 (PPE)。制造能力與PPE不同,但在半導體行業,PPE最重要的部分是制造。2024 年第 4 季度,PPE 增長最顯顯著是中國大陸,而台灣地區則出現下滑。歐洲也表現出強勁的增長,這需要納入政治對話。

應用我們的行業模型可以得到以下輸出:

這與媒體描繪的形象不太不同。因爲從PPE的角度來看,採用代工模式的兩大IDM(英特爾和三星)佔據主導地位,晶圓廠 PPE 實際上正在下降,而所有其他領域都在增長。

採用混合晶圓廠/代工模式的公司的增長令人着迷。這表明,規模較小的混合晶圓廠/代工廠公司添加 PPE 的速度比其他模式更快,這表明它們更像是一家制造公司,而不是一家無晶圓廠公司。

傳統上,他們無法參與加工半導體的瘋狂制造競賽,而是將其外包。與此同時,這些公司還在其工廠生產模擬和電源產品。雖然價格仍然昂貴,但這些工廠不需要與加工零件相同的瘋狂技術。

行業投資情況

由於半導體行業的 PPE 貶值速度相當快,代表着技術的快速發展,半導體行業的制造部分依賴於現金流量表中資本支出或 PPE 增加項下顯示的high-octane資本注入。

雖然無晶圓廠半導體公司可以將資本支出與收入之比(多少收入用於資本支出)控制在 3-4%,但 IDM 需要將 28% 的收入重新投入資本支出,如下所示。

該圖表還揭示了混合晶圓廠/代工模式公司的制造興趣。雖然 Analog Devices 和 NXP 與無晶圓廠模式更加一致,但英飛凌和歐洲的 ST 正在追求更多的制造。位居榜首的是德州儀器 (TI),2023 年第 4 季度的收入與資本支出比率爲 29%。

TI 最近的 2024 年第一季度業績顯示,該公司目前的這一比例爲 34%,顯示出對更多制造的堅定承諾。該公司還預計能夠從美國芯片法案中獲得更多的資助。

Foundry投資情況

“大多數芯片是在台灣制造”故事的正確版本應該是“大多數代工制造是在中國台灣”。2023年第4季度,台積電佔晶圓代工市場62%的營收和87%的營業利潤。

代工廠的資本支出與收入比率如下所示:

雖然中國台灣代工廠的投資很高,但中國大陸代工廠的投資卻大大超過。有時,資本支出高於收入,表明代工廠在與重置不同的經濟系統中運營。最近,美國代工廠的業績也有所上升,現在的資本支出與收入之比略高於台灣。

標題:誰做了最多的芯片?顛覆認知!

地址:https://www.iknowplus.com/post/102202.html