中金:低利率下,純債基與固收+的選擇

中金研究

債券型基金近日公告24Q1季報,在低利率環境下,市場呈現越低越买的特徵,純債基金整體規模保持快速增長。具體策略層面,純債基金或主要加久期,流動性訴求下,其在信用下沉和槓杆層面有所克制。固收+基金方面,雖然24Q1基金整體錄得正收益,但負債端風險偏好仍較低,固收+繼續面臨淨贖回壓力。其中低波固收+相對影響較小,或已逐步作爲當下填補穩健型理財供需缺口的重要工具。固收+整體資產配置層面,倉位已進一步下降,並對高股息行業和低估值風格進行適度增配,但整體風格偏移水平仍有限。

正文

債券型基金近日公告24Q1季報,我們對此關注3個問題:1)低利率背景下,純債基金主要選擇什么策略;2)一季度固收+整體業績並不弱,但爲什么整體規模仍處於下行階段;3)在負債端風險偏好較低的背景下,固收+的策略是否已有明顯轉向?

Q1: “越低越买”,純債基金如何分配申購資金?

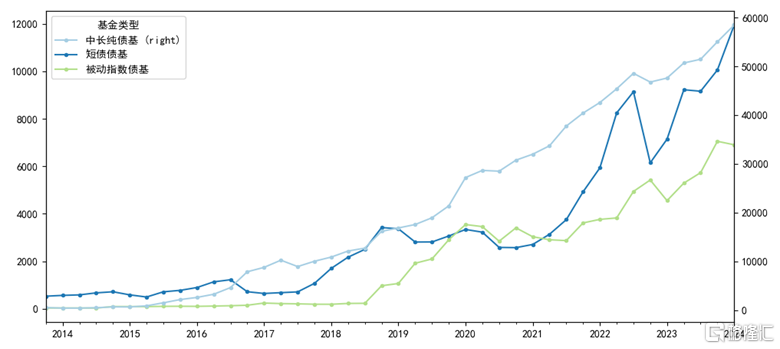

2024年1季度,主動型純債基金規模在債券牛市中保持快速增長,其中中長期純債基金淨申購約3400億份,短債債基淨申購約1900億份。截至24Q1,中長期純債基和短債債基存續在管規模分別約爲5.85和1.2萬億元。在普遍申購的背景下,大基金(大於100億元)和迷你基金(小於5億元)增長更爲明顯。

圖表1:純債基金規模情況(單位:億元)

資料來源:Wind,中金公司研究部;數據截至2024年3月31日

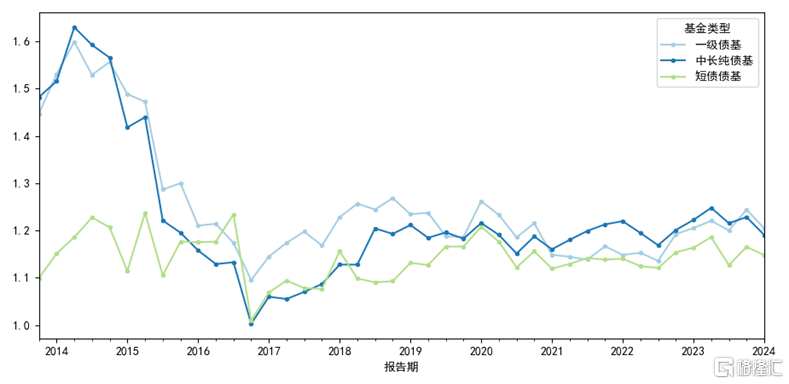

面對24Q1的收益率下行與增量申購資金,純債基金策略較爲一致——拉久期。依據重倉券久期來看,中長期純債基普遍拉久期,久期中位數從23Q4的1.78年攀升至2.03年,均值至2.43年(部分基金久期絕對水平較高)。而市場整體信用下沉(重倉券維度)和槓杆均有所約束,對於流動性有更強訴求。中長期純債基槓杆中位數從1.23x回落至1.19x,短債基金槓杆從1.17x回落至1.15x。

圖表2:純債基金24Q1主要拉久期(單位:年)

資料來源:Wind,中金公司研究部;數據截至2024年3月31日

圖表3:純債基金的槓杆率

資料來源:Wind,中金公司研究部

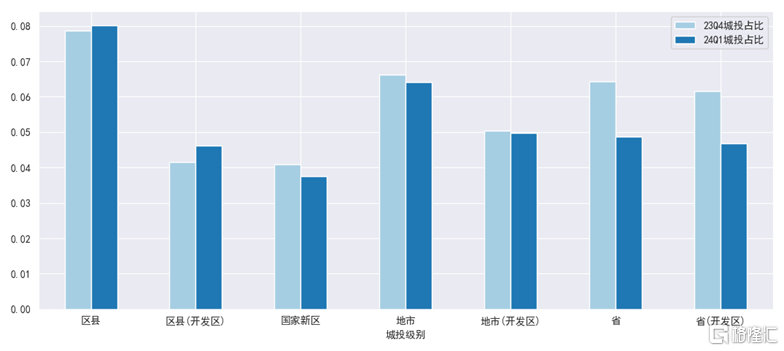

圖表4:重倉券中,城投適度有下沉

資料來源:Wind,中金公司研究部

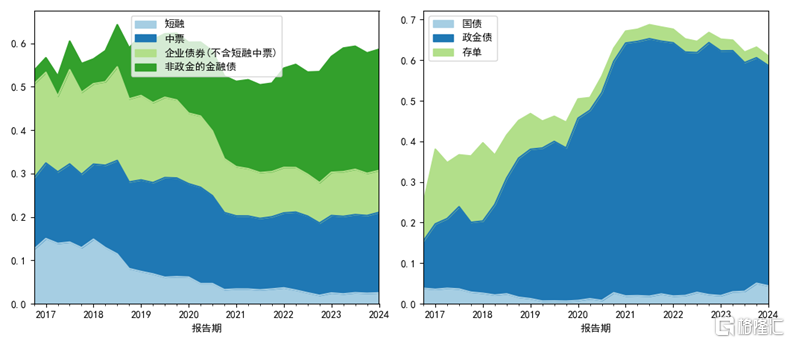

圖表5:中長期純債基資產持倉情況分布(持倉整體僅中票有佔比增持)

資料來源:Wind,中金公司研究部

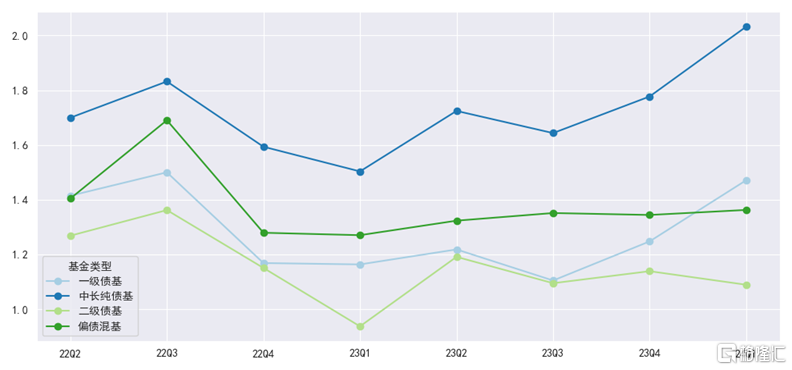

Q2: 不差的業績,爲什么固收+規模進一步萎縮?

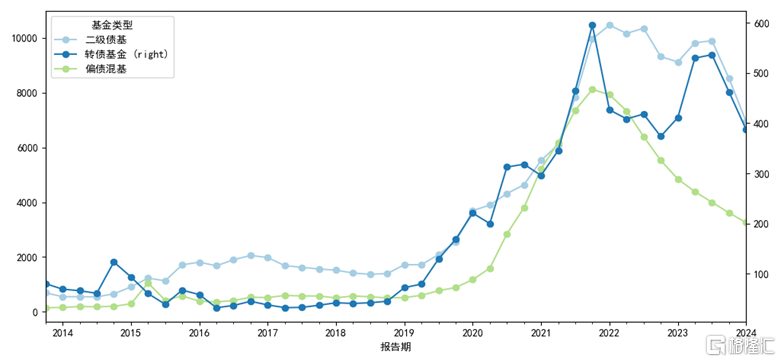

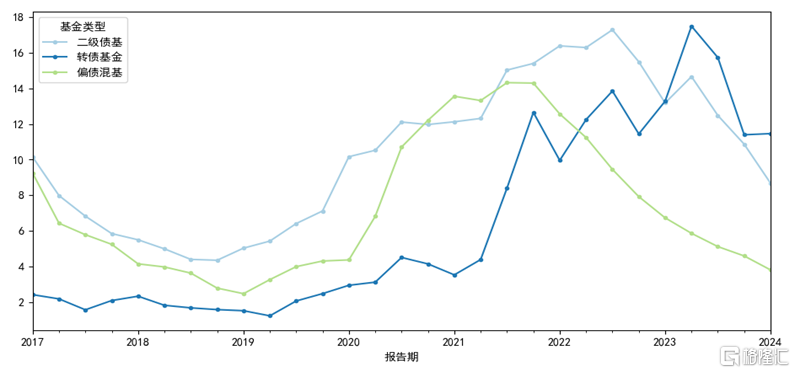

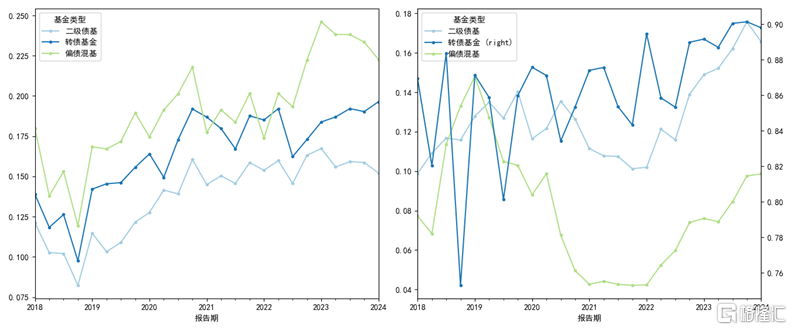

Wind二級債基指數一季度收漲0.86%,但二級債基整體規模卻進一步縮減至6950億元。中低波固收+(權益類持倉佔比小於10%)相對影響較小。同時這一輪贖回後,單個基金規模出現快速壓降,二級債基中70%的產品規模小於8.7億元,回到2019年年末的水平。

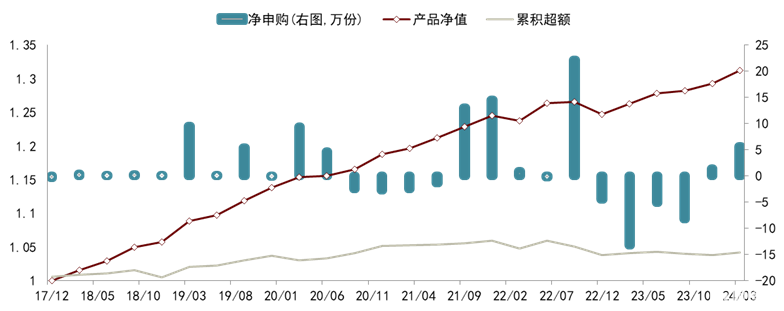

我們認爲1)雖然固收+整體業績水平不弱,但由於居民端風險偏好仍較低,與歐洲與日本低利率階段居民投資情況接近,抗拒波動的特徵可能進一步持續,資產配置轉向權益類資產的節奏可能仍較緩;2)在居民端和理財機構端,風險偏好有上限約束,但又要尋收益的背景下,避險類低波固收+或能填補穩健型理財的供需缺口,24Q1部分低波產品即獲市場較多關注;3)單個固收+規模縮減後,策略受規模效應的制衡也緩解,固收+產品在策略層面的差異度能夠打开。

圖表6:固收+基金整體規模進一步縮減(單位:億元)

資料來源:Wind,中金公司研究部;數據截至2024年3月31日

圖表7:固收+基金規模前70%的AUM情況(單位:億元)

資料來源:Wind,中金公司研究部;數據截至2024年3月31日

圖表8:中低波固收+獲申購(以產品A舉例)

資料來源:Wind,中金公司研究部

Q3. 持倉層面,固收+存在策略偏移嗎?

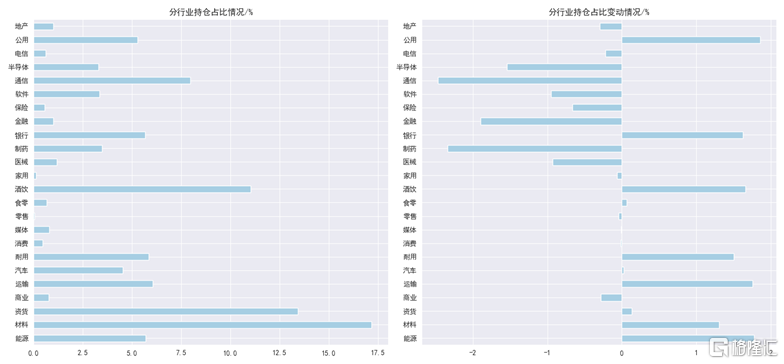

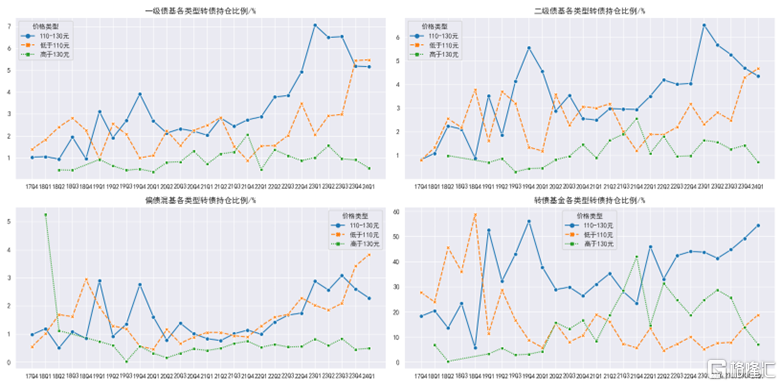

在負債端風險偏好較低的背景下,固收+是否發生明顯策略偏移?我們通過持倉數據可以看到1)股票倉位有進一步調降,已處於2020年以來的下沿。2)行業層面,對於相對偏低估值和高股息的防御類行業有更明顯的暴露,但目前未完全形成+價值的趨勢;3)轉債層面,24Q1固收+基金對於轉債整體有一輪減持。不過在比價和防御考量下,非轉債基金類產品增配較多低價轉債。因此整體而言,固收+整體風格偏好並沒有明顯偏移,業績靠前產品主要依托+紅利/+資源品等策略夯實收益——這仍不是固收+基金的主流策略。

圖表9:固收+基金整體股票與轉債倉位情況

資料來源:Wind,中金公司研究部

圖表10:分行業的固收+持有股票情況

資料來源:Wind,中金公司研究部

圖表11:分行業的固收+持有股票情況

資料來源:Wind,中金公司研究部

注:本文摘自中金公司於2024年4月22日已經發布的《低利率下,純債基與固收+的選擇》,證券分析師:

楊 冰 分析員 SAC 執業證書編號:S0080515120002 SFC CE Ref:BOM868

羅 凡 分析員 SAC執業證書編號:S0080522070003 SFC CE Ref:BUL744

陳健恆 分析員 SAC 執業證書編號:S0080511030011 SFC CE Ref:BBM220

標題:中金:低利率下,純債基與固收+的選擇

地址:https://www.iknowplus.com/post/101212.html