港股收評:恆指午後回落收漲0.82%,金融、半導體板塊走強

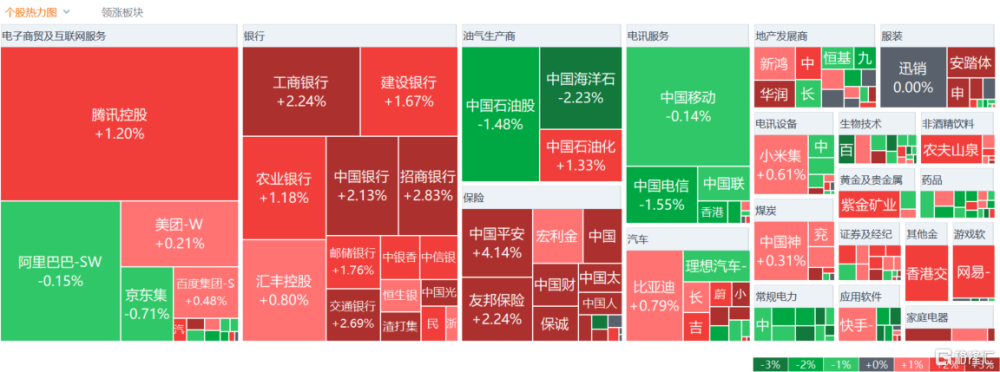

4月18日,港股三大指數集體收漲,在大金融股帶動下,三大指數早盤一度漲超1.5%午後回落。截止收盤,恆指漲0.82%,國指、恆生科技指數分別上漲0.94%及0.5%。

盤面上,大型科技股多數上漲,但總體波幅不大,騰訊、網易漲超1%,百度、美團飄紅;大金融股(銀行、保險、券商)發力助力大市全天維持上漲行情,內險股板塊漲幅較爲搶眼;銅價持續走高,銅業股午後漲幅加大,黃金等有色金屬齊漲;多舉措助力樓市企穩,內房股與物管股攜手上漲,連續下跌的汽車股亦全线反彈,體育用品股、航空股、半導體股、手遊股等表現活躍。

另一方面,月度及現貨電價環比持續下跌,電力逆勢走低,石油股回調,中國海洋石油跌超2%,發盈警,中國建材大跌超8%領跌建材水泥股。

具體來看:

科網股漲跌不一,騰訊、網易漲超1%,小米、美團微漲,京東、嗶哩嗶哩跌超1%。

保險股漲幅居前,中國太保漲近6%,中國平安、新華保險漲超3%,中國人壽、友邦保險漲超2%,中國財險跟漲。

國信證券指出,3月上市險企“开門紅”陸續收官,一季度人身險保費收入持續承壓,監管持續引導行業渠道調整,壓降負債端剛性成本。在此背景之下,上市險企保費收入表現基本實現觸底回升,渠道質態不斷調整、保險產品形態持續完善背景之下,利好行業中長期NBV修復。財險業務受益於一季度過節效應及經濟形勢的持續復蘇,保費收入增長延續。

汽車股集體走強,恆大汽車漲近6%,小鵬汽車漲超3%,吉利汽車漲超1%,比亞迪股份漲超1%,理想汽車微跌。

乘聯會數據顯示,4月1-14日,新能源車市場零售26萬輛,同比增長32%,較上月同期增長2%,今年以來累計零售203.2萬輛,同比增長34%。另外,據不完全統計,僅4月,就有廣東、河南、湖南、山東、江蘇、海南等大力推進汽車以舊換新。

體育用品股普漲,安踏體育漲超4%,滔搏漲超3%,特步漲超3%,361度漲超2%。

申萬宏源指出,戶外出行熱度延續,拉動戶外運動服飾、裝備等消費,同時,K型復蘇趨勢明顯,二线品牌增速高於一线品牌。24年爲奧運年,預計將持續催化運動板塊。

內房股部分走強,華潤置地漲近3%,中國金茂、越秀地產、中國海外發展、新城發展張超1%。

石油股走勢分歧,中石化漲超1%,中石油跌超1%,中海油跌超2%。

消息面上,市場對中東局勢擔憂情緒暫緩,疊加美國EIA原油庫存增加和美元走強,周三國際油價大幅走低,布倫特原油6月期貨結算價收跌2.73美元或3.03%,報87.29美元/桶;WTI原油5月期貨結算價收跌2.67美元或3.13%,報82.69美元/桶,爲3月20日以來最大跌幅。

電力股全线走低,大唐發電、華電國際電力、華能國際電力跌超2%,中國電力、華潤電力跟跌。

消息面上,據信達證券,4月代理購電均價同比下降,環比略有回升。4月月度代理購電均價爲411.83元/MWh,環比上升0.68%,同比下降5.34%。廣東4月月度交易價格環比持續下跌,3月現貨市場電價環比下降明顯;山西3月現貨交易價格環比下降明顯;山東3月現貨均價持續下降。

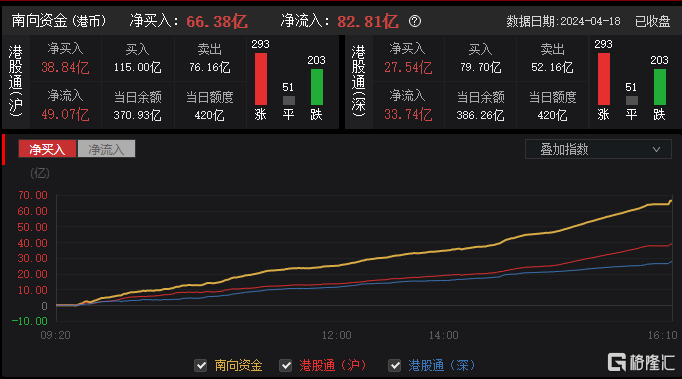

今日,南向資金淨买入66.38億港元,其中港股通(滬)淨买入38.84億港元,港股通(深)淨买入27.54億港元。

國元國際指出,基於對市場環境的判斷,該行認爲當前的投資基調應以尋找結構性機會爲主。在板塊配置方面建議攻守兼備,但需以防守爲主。板塊配置方面可配置一定的能源、通訊、公用事業等傳統的防守板塊,通過股息分紅獲取一定的收益;進攻方向可以半導體等硬件科技爲主,光伏、新能源汽車等具有較好出海能力的板塊也可進行適當關注。

標題:港股收評:恆指午後回落收漲0.82%,金融、半導體板塊走強

地址:https://www.iknowplus.com/post/99760.html