國君宏觀:“海湖莊園協議”無法實現中美貿易再平衡

導讀

爲推動中美貿易再平衡,特朗普存在仿照《廣場協議》與中國達成促使人民幣升值、美元貶值的類似協定的可能。但國泰君安認爲中美之間的貿易失衡是生產國與消費國的深層次特徵所決定的,僅靠匯率的變化無法實現貿易再平衡,且會推升美國通脹壓力;但如果此種情形發生,對中國企業產能出海是一個重要機遇。

摘要

1、爲實現中美貿易再平衡,特朗普存在採納其經濟顧問委員會主席斯蒂芬-米蘭建議推進“海湖莊園協議”的可能性。本文詳細復盤了《廣場協議》的歷史背景和後續影響,認爲所謂“海湖莊園協議”無法解決貿易失衡問題,但如果中美能夠在匯率方面達成某種協議,對中國的機遇將大於挑战。

2、來自《廣場協議》的經驗:

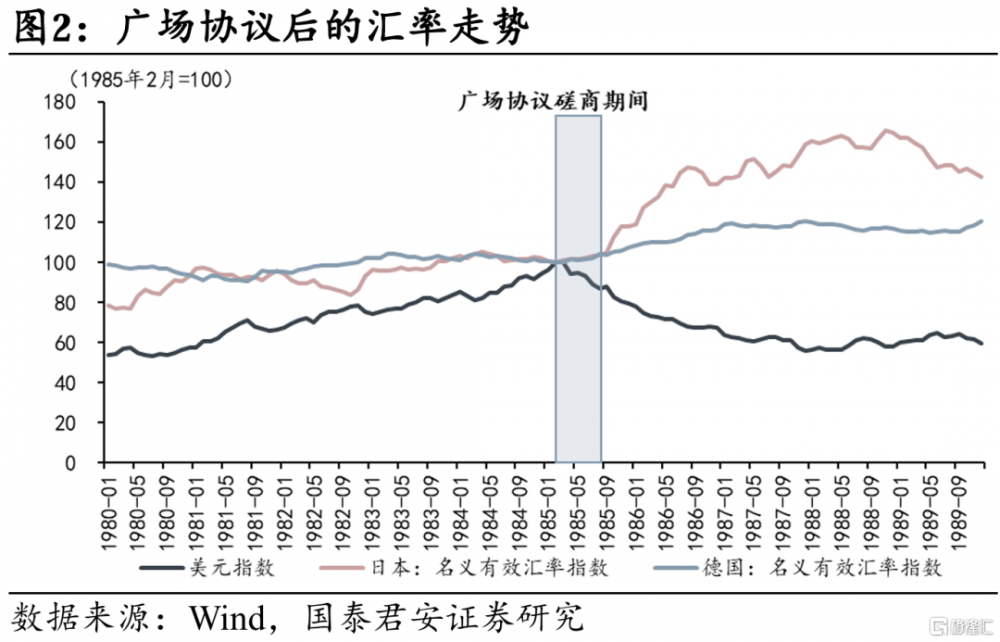

1)始末:裏根第一任期的強美元政策加劇了貿易赤字和國會的保護主義情緒,故裏根第二屆任期的第一年就主導籤署了《廣場協議》,由第一任期的“強美元”轉向第二任期的“弱美元”。期間美元貶值44%。

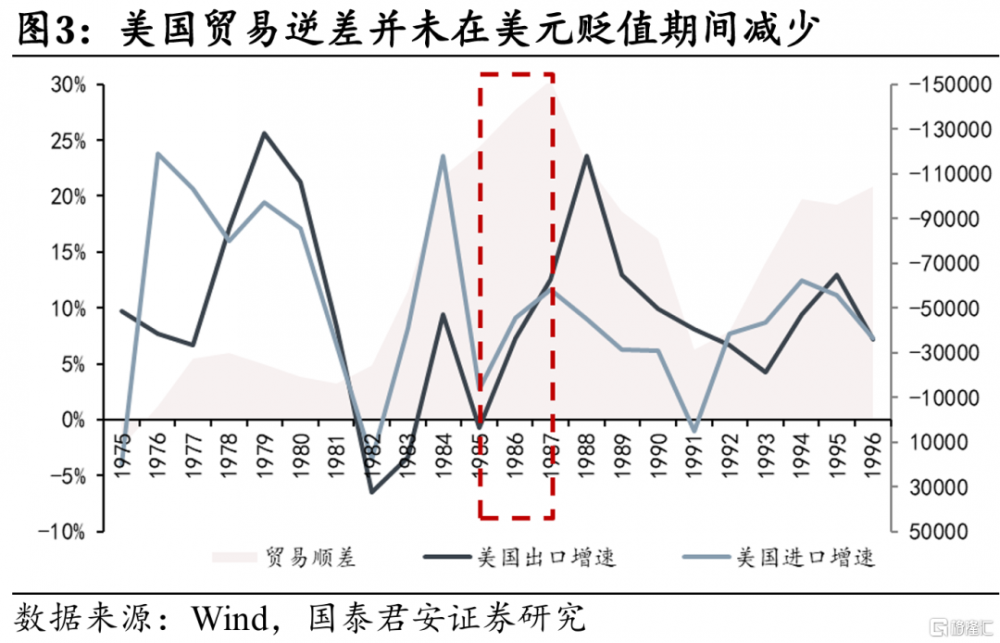

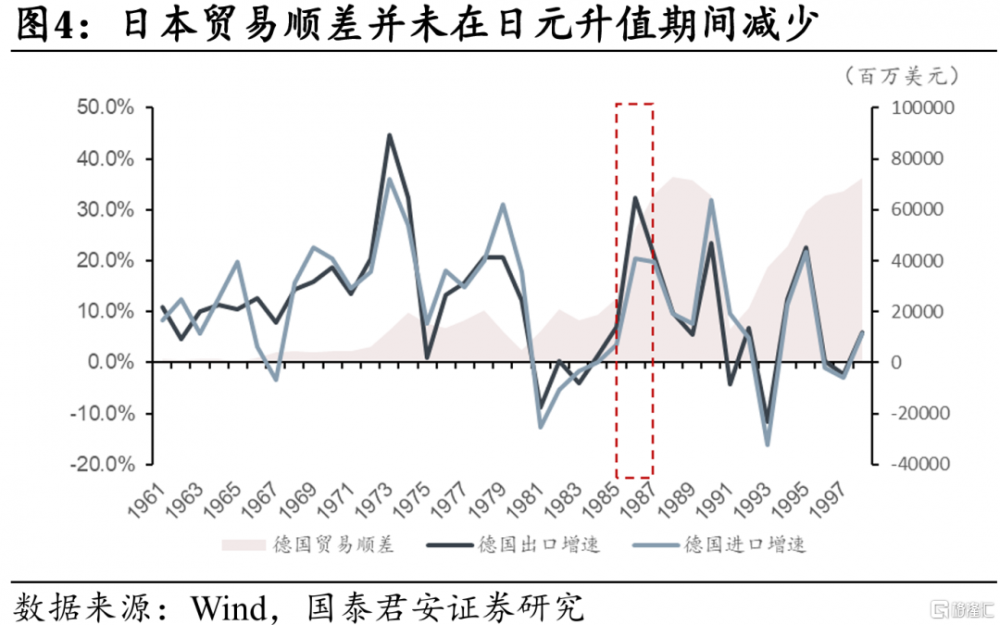

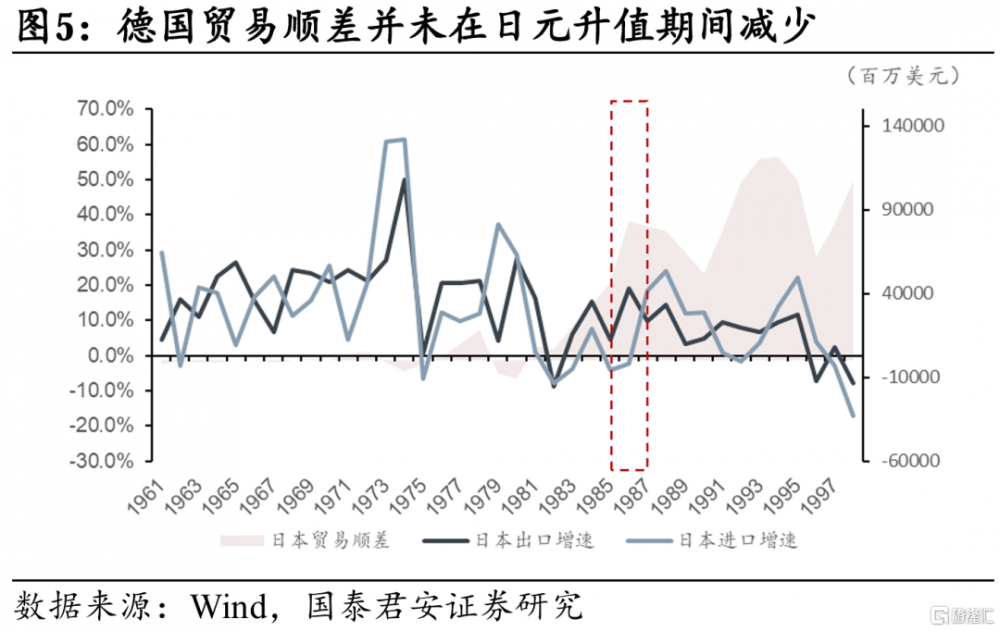

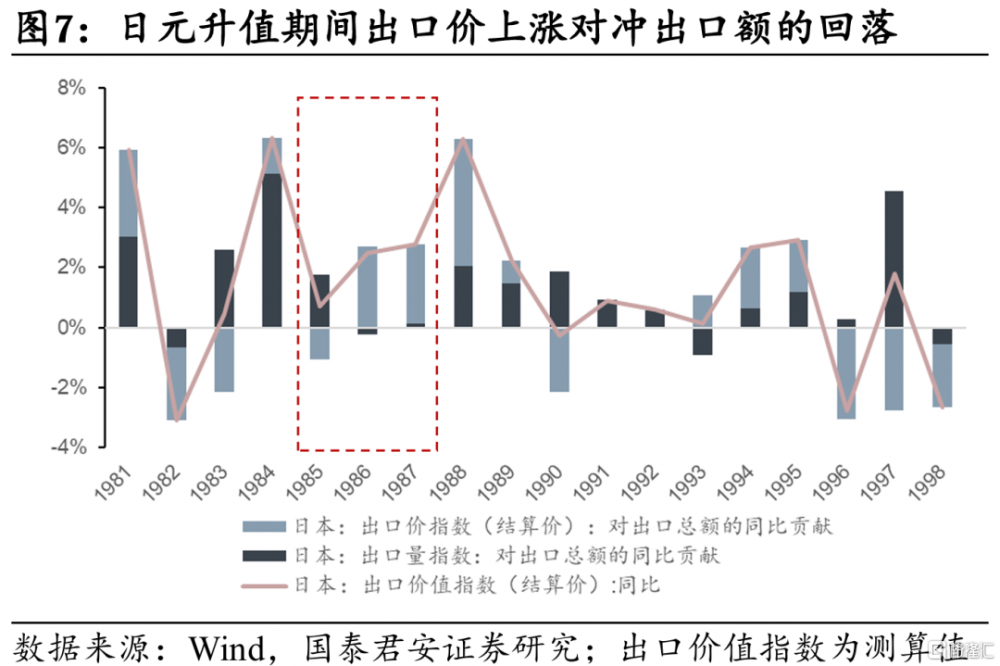

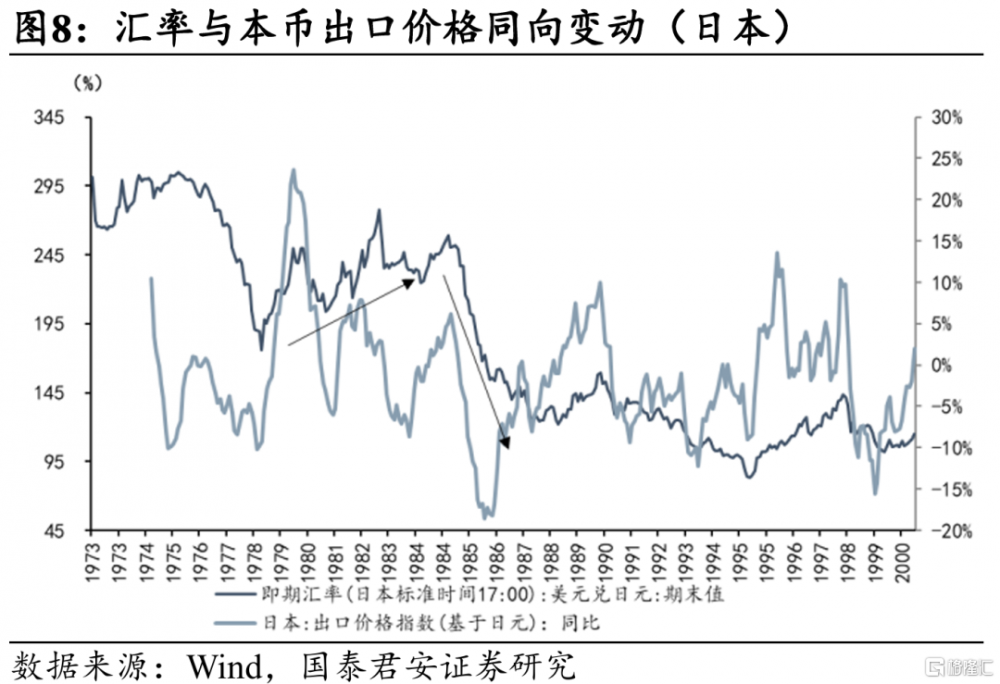

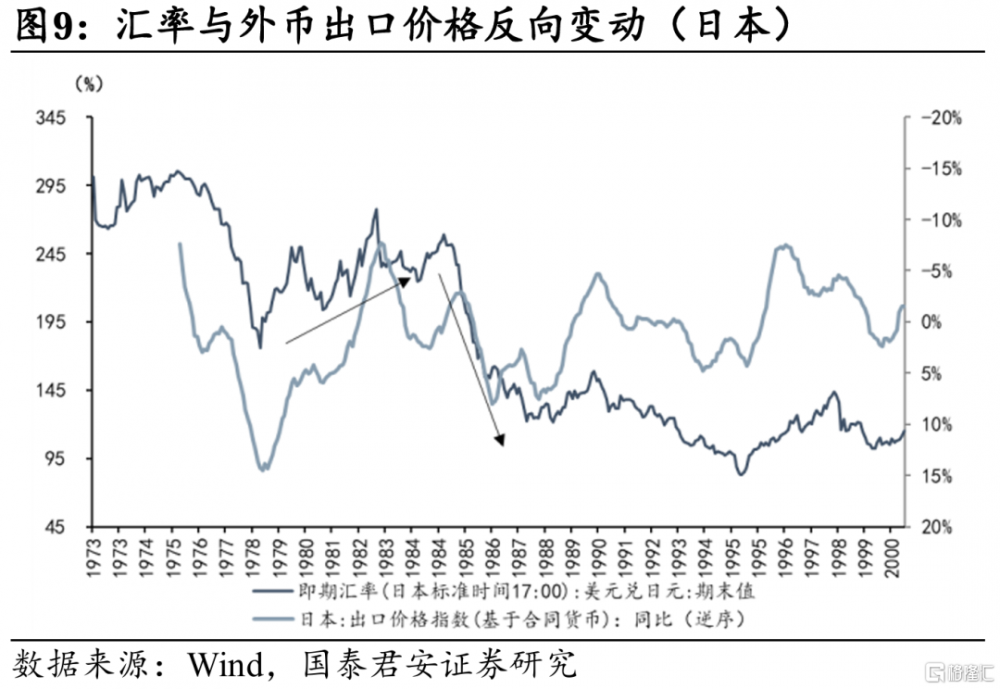

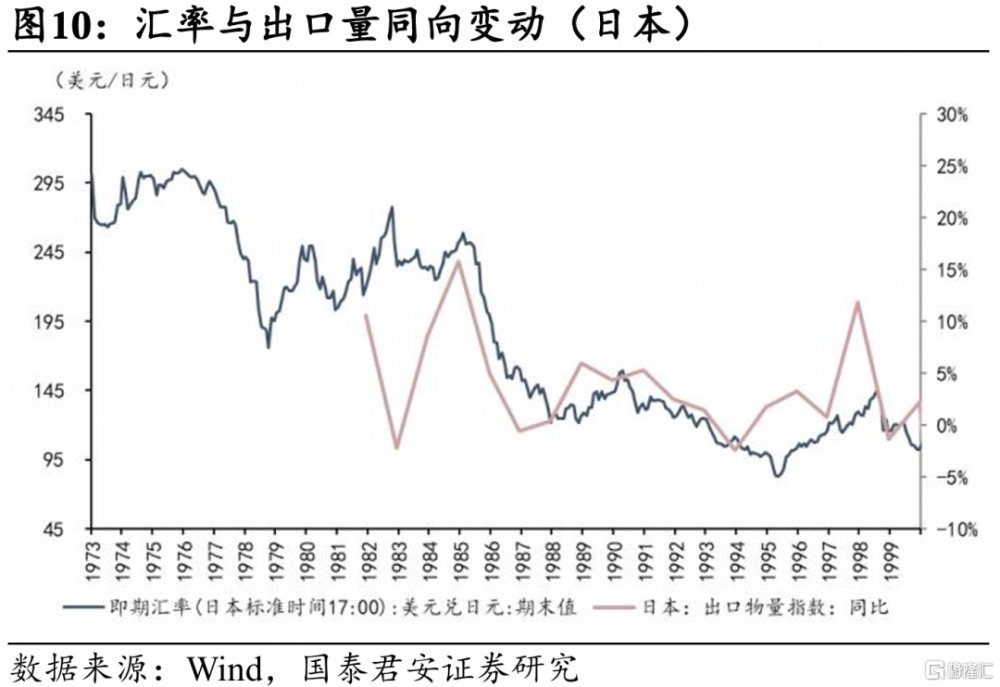

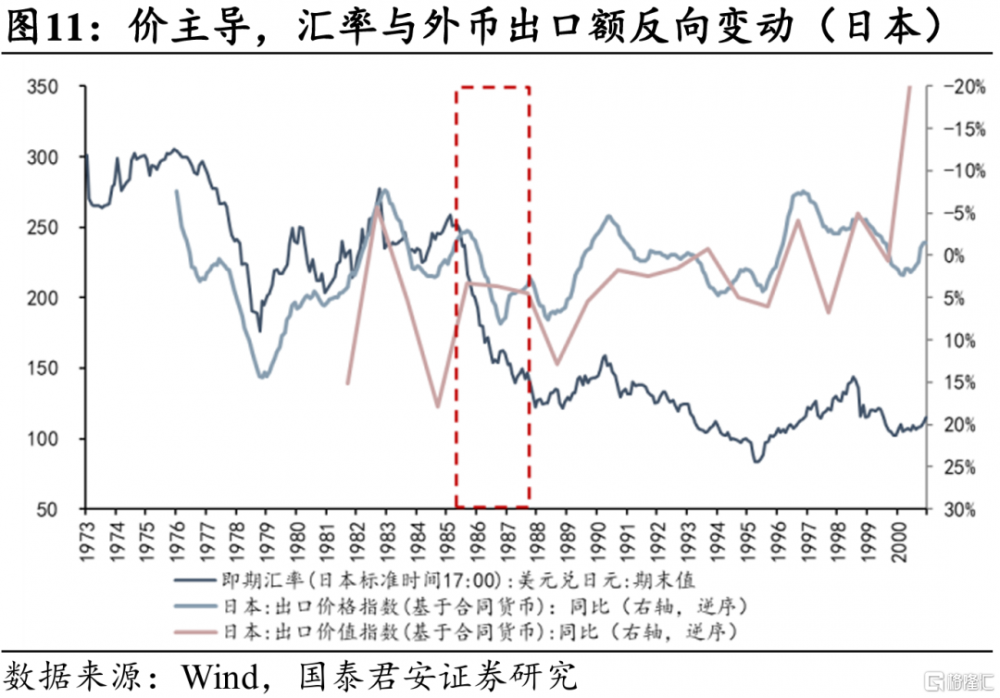

2)貿易影響:對降低美國貿易逆差和日德貿易順差的效果並不顯著。一是貿易商通過留存外幣自然對衝,緩衝貿易差額受到的影響;二是日元升值期間美元計算的出口價的上漲對衝了出口量的回落。

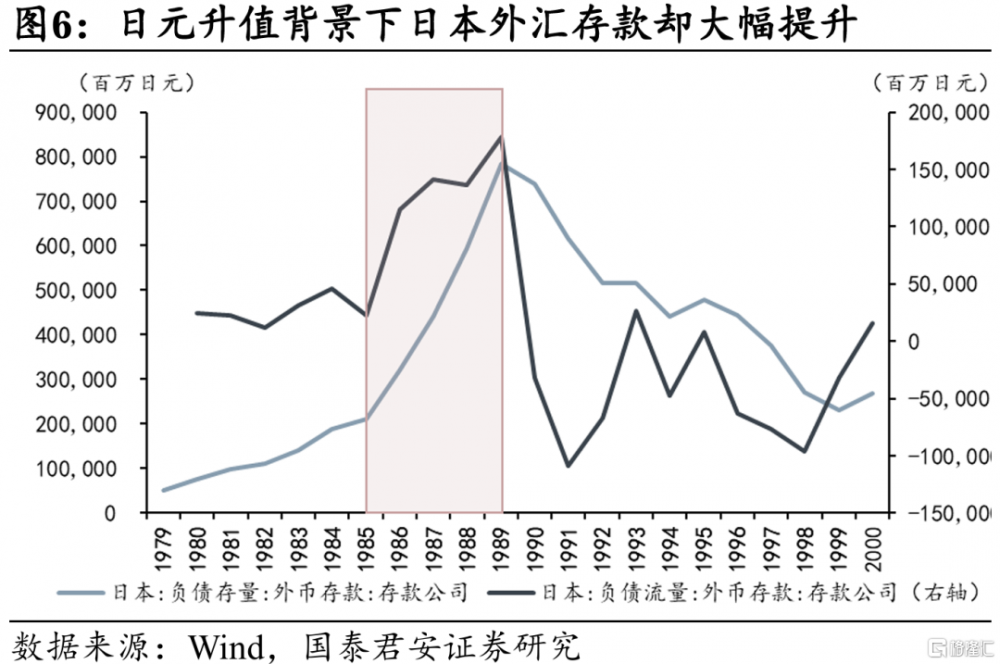

3)資本市場影響:日本不當的貨幣政策操作加劇了資本流入引發的資產泡沫,而德國並未出現泡沫破裂,《廣場協議》與日本的“失去三十年”沒有直接的因果關系。

3、從《廣場協議》看匯率對貿易的影響:

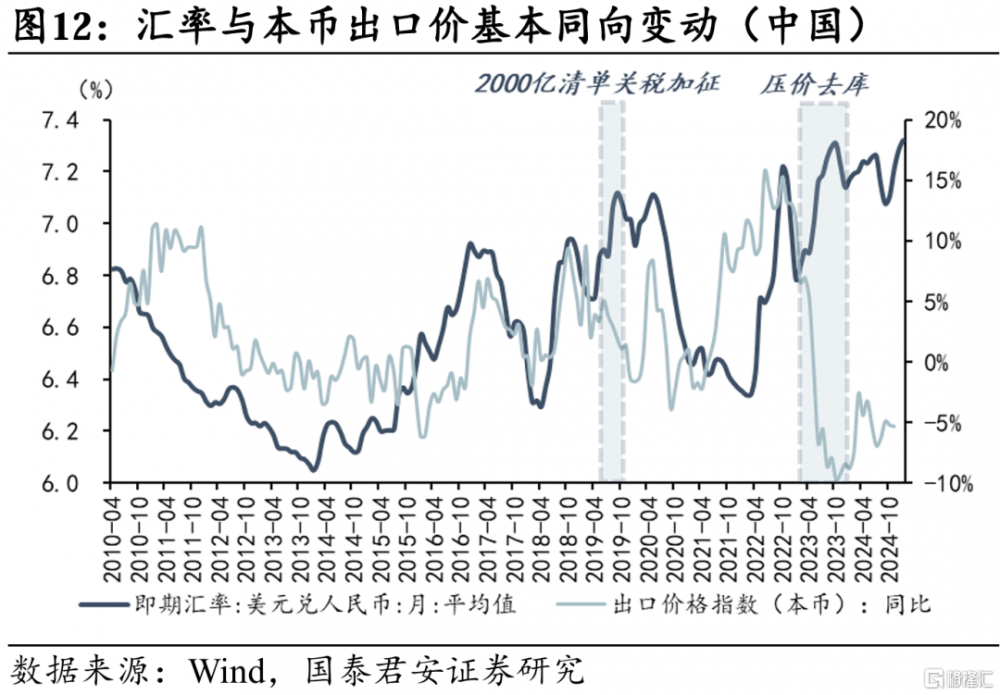

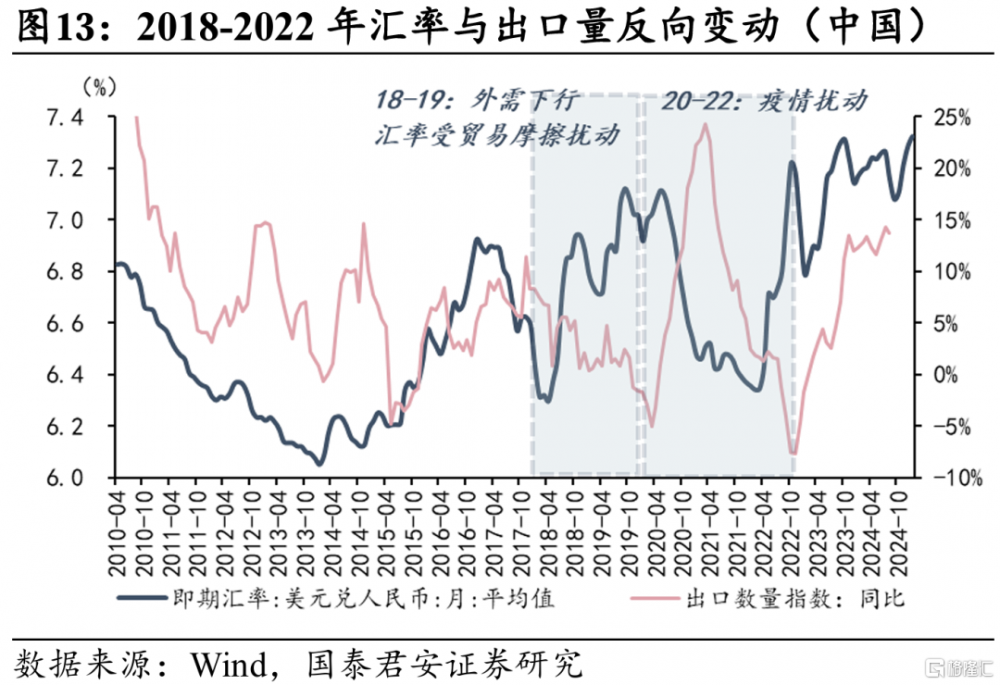

1)一是,對價格的影響大於對出口量的影響。從上世紀日本的經驗看,本幣升值會導致出口數量、出口價格(本幣計價)的下降,以及出口價格(外幣計價)的提升,說明匯率對出口價格的影響顯著,而對出口量的影響較弱。因此本幣升值後出口總額(外幣計價)可能不降反升,中國的經驗也基本符合上述規律。

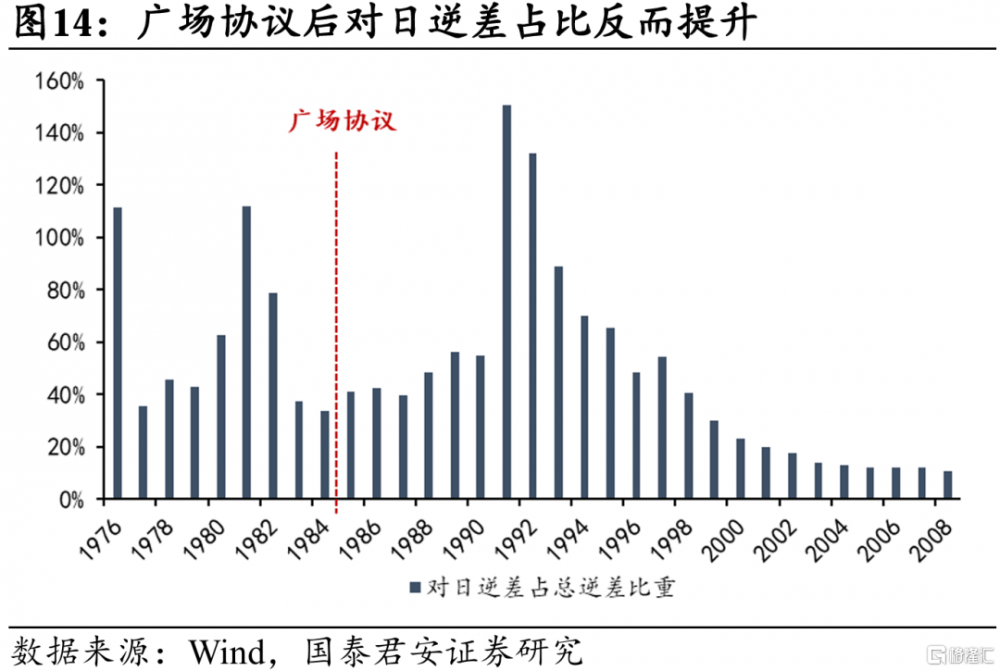

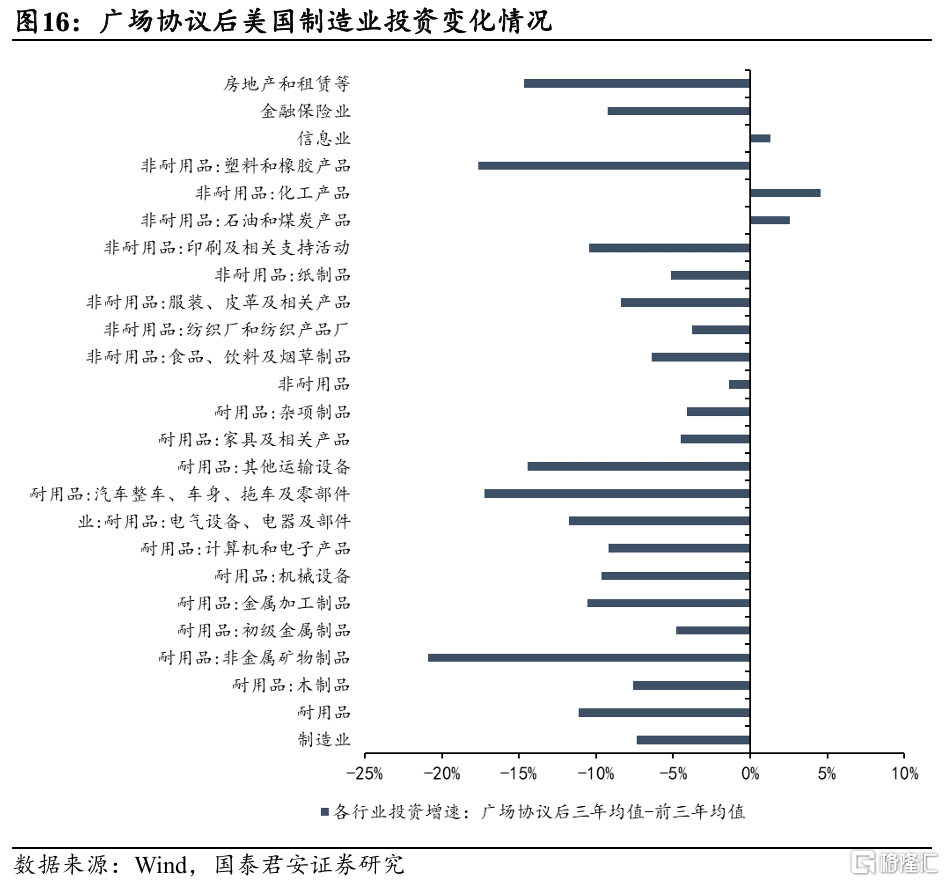

2)二是,對低利潤產業的影響大於高利潤產業。從美日的歷史經驗來看,《廣場協議》後美國對日本的貿易逆差佔總逆差比重不降反升,背後主因日本主要出口產品的附加值高、利潤高。

4、特朗普對於經常账戶平衡的重視可能代表着弱美元傾向。若中美之間在匯率方面達成類似協定,對中美經濟與貿易可能出現如下影響:

1)對中國而言,“海湖莊園協定”對中國以美元計價的出口額影響相對有限。理論上來講,人民幣升值會導致中國出口商品競爭力受損,影響中國出口量,同時也會影響人民幣計價的出口總額,而對美元計價的出口總額的負面影響稍小甚至美元計價的出口額仍有韌性。

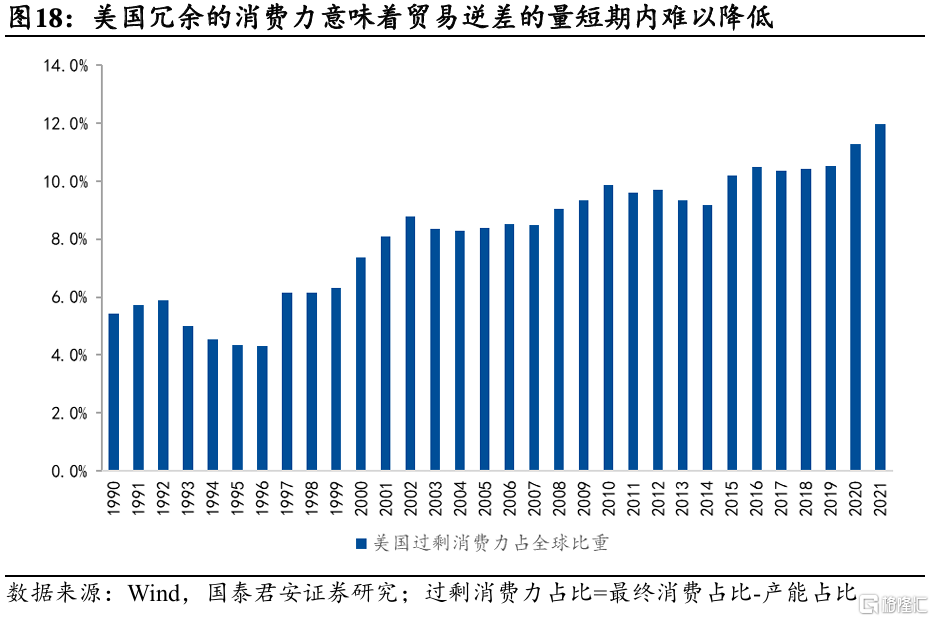

2)對美國而言,“海湖莊園協定”未必能減少美國的貿易逆差,反而有推升通脹的壓力。

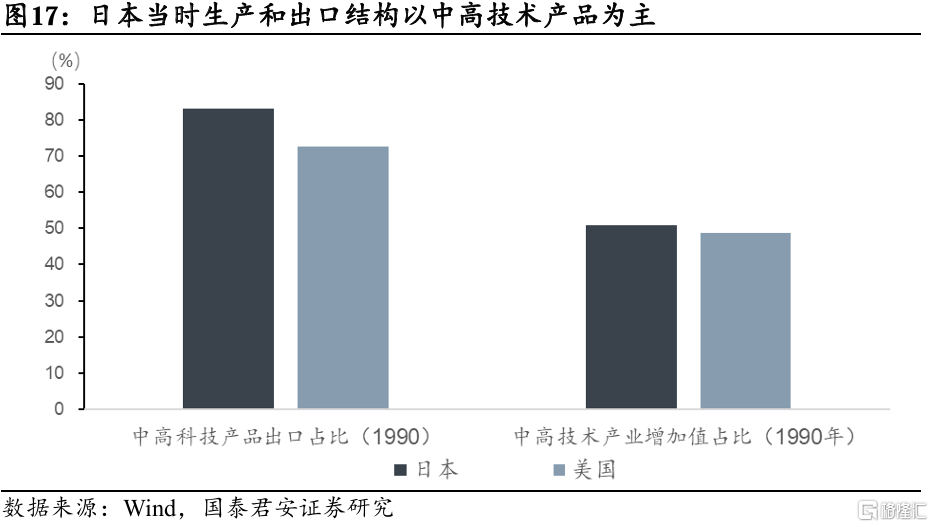

3)此外,若人民幣升值,中國企業產能出海面臨重要機遇。20世紀90年代日本企業在日美摩擦和國內需求疲弱之後所採取的產能出海策略,其中一個重要背景和有利條件就是偏強的日元匯率。詳見前期報告《從GDP到GNP:產能出海新機遇》。

5、風險提示:匯率定價因素較爲復雜,與貿易的相關性並不完全穩定。

注:本文來自國泰君安證券2025年1月23日發布的《【國君宏觀】“海湖莊園協議”無法實現中美貿易再平衡——“大國博弈新階段”系列之一》,分析師:汪浩S0880521120002 聯系人:黃汝南、劉姜楓、韓朝輝、張劍宇

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君宏觀:“海湖莊園協議”無法實現中美貿易再平衡

地址:https://www.iknowplus.com/post/187048.html