關於貨幣寬松和十年國債利率的奇特關系

引子

近期,有三個很有意思的事件:

1、央行在Q1的貨幣政策報告中提示投資者們關注長債利率;

2、央行與三家政策性銀行座談討論長期限利率債市場形勢;

3、市場傳言某省主管單位對下屬單位長債交易的指導;

這三個事件共同指向了一個點:央行似乎認爲長債利率會逐步回升。

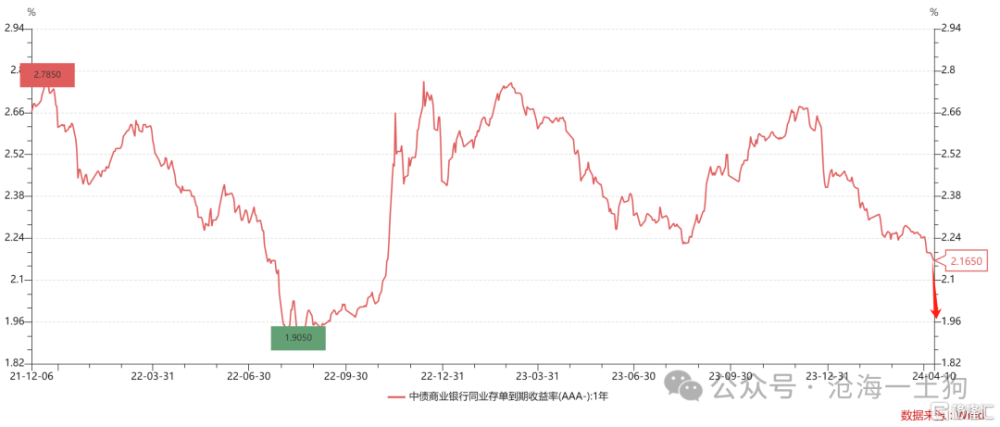

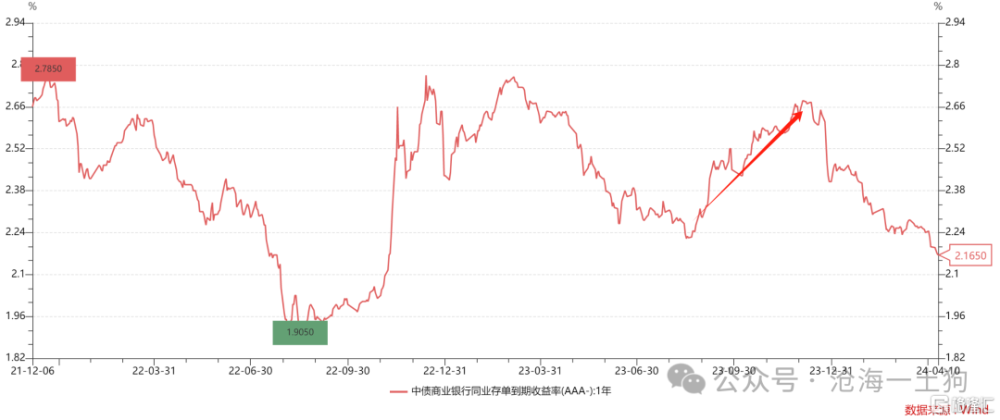

但是,另一方面,貨幣寬松正在兌現過程中:一年存單利率已經突破了去年的低點2.23%。

這就顯得很矛盾,一方面,央行正在兌現新一輪貨幣寬松;另一方面,央行不看好長債利率。

那么,貨幣寬松和十年國債利率到底有怎樣的關系呢?

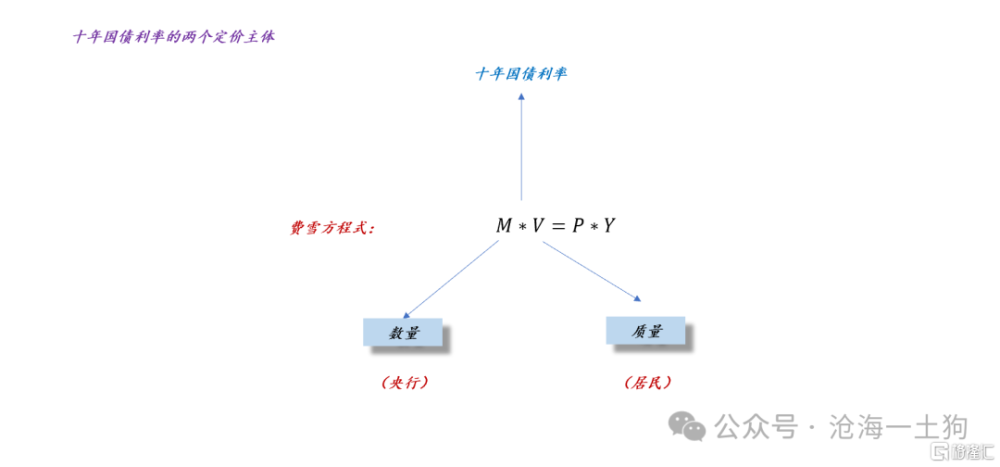

十年國債利率的兩個定價主體

在《關於貨幣、通脹和利率之間的關系》一文中,我們對十年國債利率做了一個因子分解,包括兩部分:一、貨幣的數量,M2增速;二、貨幣的質量,貨幣流通速度。

通過這個分解,我們發現,央行只掌握了十年國債利率不到一半的定價權,因爲貨幣流通速度掌握在居民手裏。當居民對風險資產偏好時,貨幣流通速度高;反之,貨幣流通速度低。

於是,我們就有了下圖的定價權劃分:

爲什么說是一半呢?這是因爲,在這種情況下,央行是自由的。那么,怎么定義自由呢?即便貨幣流通速度很低,但是,央行仍然可以讓M2有較高的增速,也就是說,央行可以較爲自由地去定M2的增速水平。

匯率約束和定價權重分配

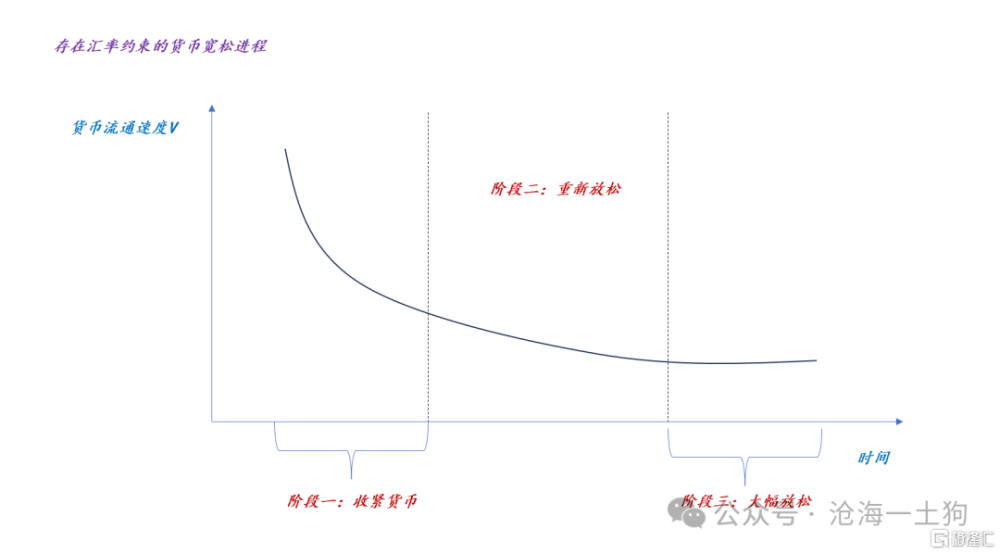

但是,匯率約束改變整個格局,十年國債利率存在一個下限,這個下限使得央行不再自由,M2增速成爲一個被決定的量,於是,就有了下面這個函數:

M2增速上限=F(十年國債利率下限,貨幣流通速度)

《關於匯率壓力對貨幣政策的扭曲》一文,主要討論了這個問題。

如上圖所示,當存在匯率約束時,央行需要根據貨幣流通速度去調整M2增速:

1、貨幣流通速度快速下行,踩剎車;

2、貨幣流通速度緩慢下行,松剎車;

3、貨幣流通速度觸底反彈,踩油門;

不難發現,在這種情況下,央行成爲了【剩余提供者】,換言之,當存在匯率約束時,央行在十年國債利率上的定價權完全被居民拿走了。

於是,十年國債利率純粹成了貨幣流通速度的函數,即十年國債利率的走勢幾乎在反饋貨幣流通速度。

這也解釋了,爲什么央行在q1的貨幣政策報告中提示大家關注長債利率。對他們而言,十年國債利率也是外生變量。

貨幣寬松和十年國債利率的奇特關系

既然央行視十年國債利率爲重要的外生變量,那么,貨幣寬松和十年國債利率的關系就要反過來了:十年國債利率企穩反彈,央行开始寬松。

轉化成利率的範式,情況更加詭異——十年國債利率決定一年存單利率:

1、十年國債利率下行,一年存單利率要持穩;

2、十年國債利率上行,一年存單利率要下行;

之所以會覺得詭異,是因爲我們的經驗都是在【匯率約束不大】的環境下形成的。一旦環境變化,所有的邏輯都要重置。

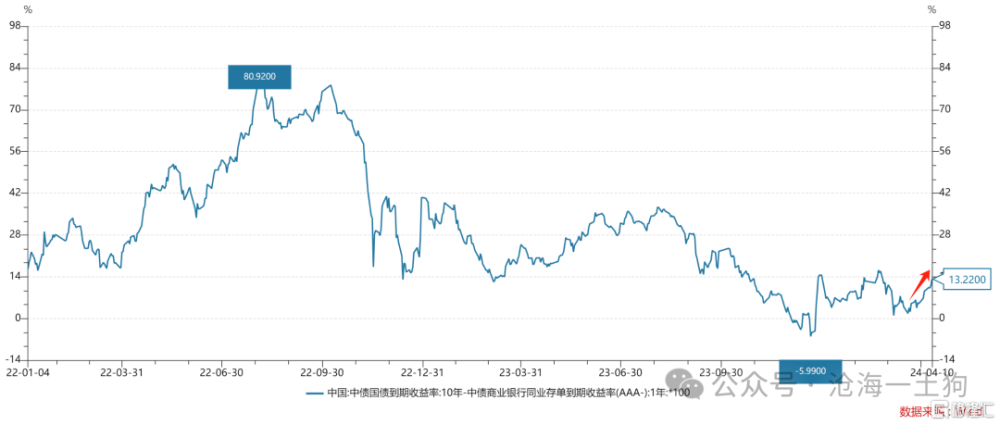

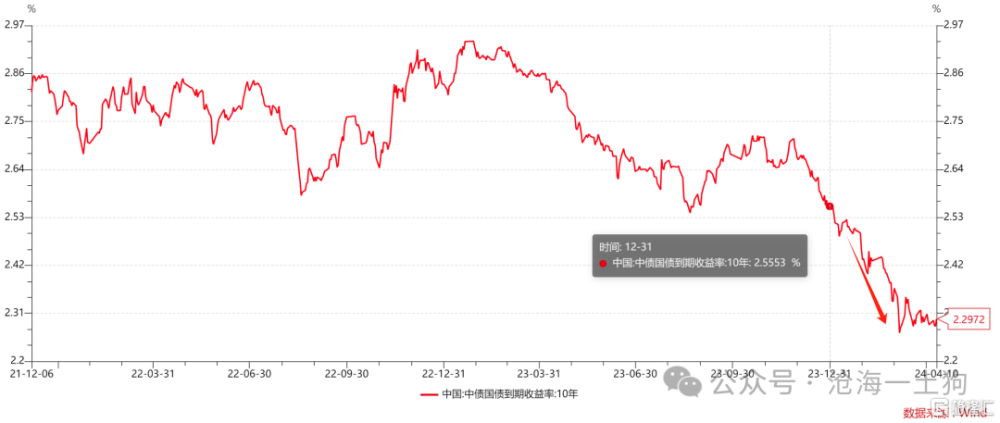

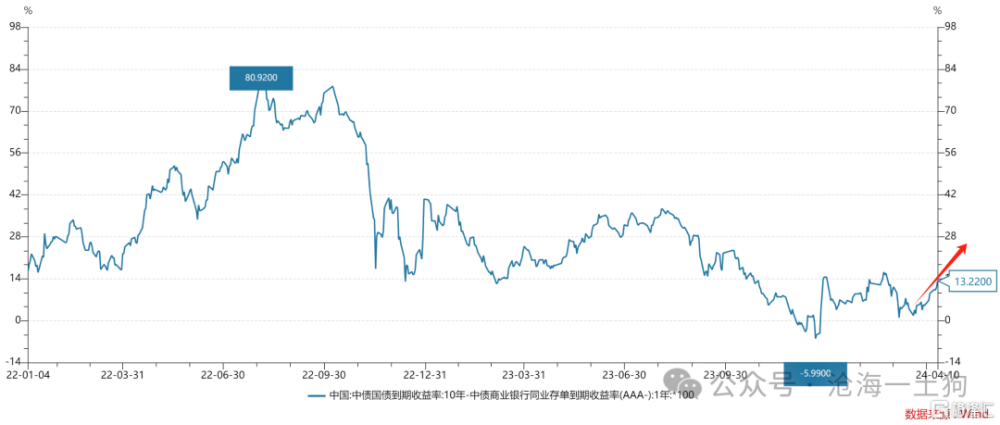

近期,十年國債利率企穩,十年國債利率和一年存單利率的期限利差开始上行:

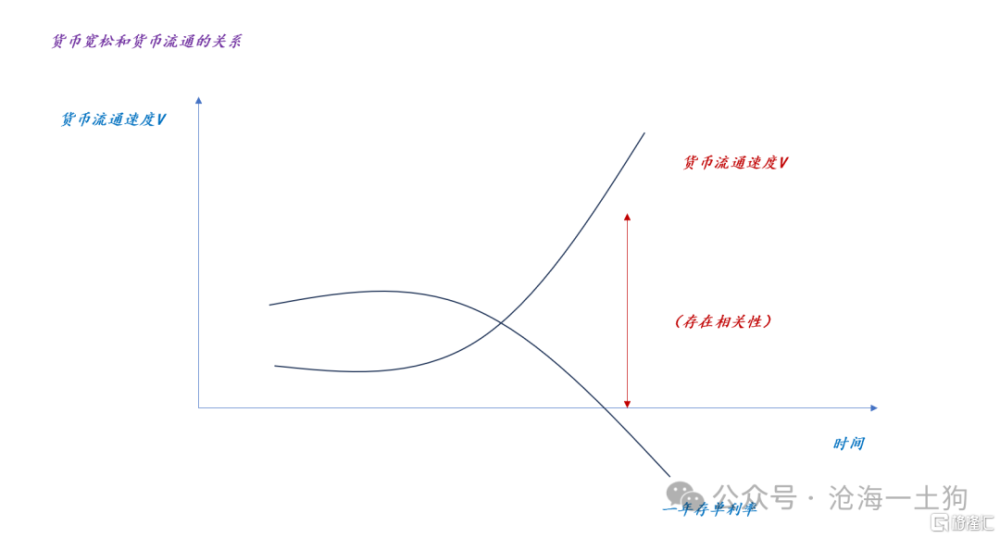

貨幣寬松和貨幣流通速度的關系

從靜態的視角來看,貨幣寬松和貨幣流通速度是獨立的;但是,現實狀況卻不是這樣,二者應該是相關的:

1、當貨幣流通速度向下,貨幣寬松會助推貨幣流通速度向下;

2、當貨幣流通速度向上,貨幣寬松會助推貨幣流通速度向上;

也就是說,貨幣寬松是一個放大器,助漲也助跌。貨幣寬松助漲貨幣流通速度好理解;但是,助跌貨幣流通速度稍微有些繞。

如上圖所示,當貨幣流通速度向下時,長債有強力的上漲動能,增量的M2會優先進入長債而不是風險資產,因此,某個階段貨幣寬松會助推貨幣流通速度向下。

然而,當貨幣流通速度企穩,甚至向上的時候,增量的M2會優先進入風險資產。

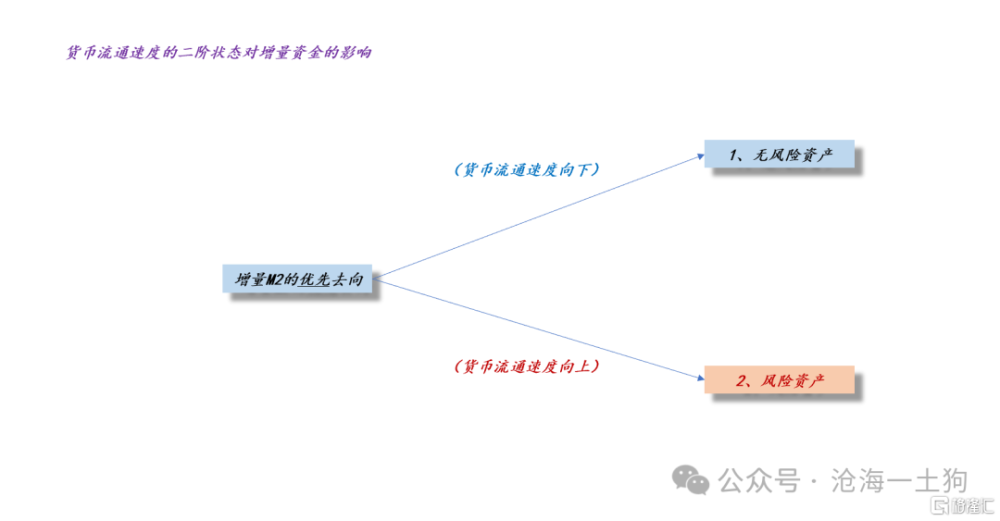

於是,我們就有了上圖,增量的M2並不是在風險資產和無風險資產之間隨機分配,是存在一個優先級順序的,這個順序依賴於貨幣流通速度的二階狀態:

1、當貨幣流通速度向下,無風險資產優先;

2、當貨幣流通速度向上,風險資產優先;

理解了這個原理,就不難理解央行在去年q4的收緊了:

在極端狀況下,加息既能保匯率,也能延緩貨幣流通速度的下行趨勢。

如上圖所示,十年國債利率下行最快的時候並不是央行踩剎車的去年q4,而是,央行松剎車的今年q1 。這個現象再次提示我們,貨幣寬松和貨幣流通速度之間存在復雜的相關性。

如上圖所示,當貨幣流通速度企穩並轉正,貨幣寬松和貨幣流通速度V之間的關系又變成助漲了。

這意味着,期限利差可能會快速拉大,具體的形式就是:1、一年存單利率快速向下;2、十年國債利率震蕩向上。

結束語

綜上所述,我們就梳理清楚貨幣寬松和十年國債利率的復雜關系了,有了這個基礎我們可以理解央行的詭異操作了:

1、央行爲什么關注十年國債利率?因爲他們在盯居民的動作;

2、央行爲什么不希望機構炒作長債?因爲他們正在提高M2增速,想讓大家更多地往風險資產分配M2;

3、央行寬松和看淡長債之間是否矛盾?不矛盾,他們希望收益率曲线盡可能陡峭。

標題:關於貨幣寬松和十年國債利率的奇特關系

地址:https://www.iknowplus.com/post/97637.html