佳馳科技科衝擊科創板,毛利率逐年下滑,依賴前五大客戶

公开信息顯示,近期,成都佳馳電子科技股份有限公司(以下簡稱“佳馳科技”)發布了首次公开發行股票並在科創板上市招股說明書(注冊稿),保薦人爲華西證券股份有限公司。

格隆匯了解到,佳馳科技是國內主要的電磁功能材料與結構(簡稱 EMMS)提供商,EMMS是解決國防高技術武器裝備隱身化、民用電子信息產品集成化電磁兼容的關鍵基礎材料,在國家國防安全、民用電子信息產業具有重大需求背景。

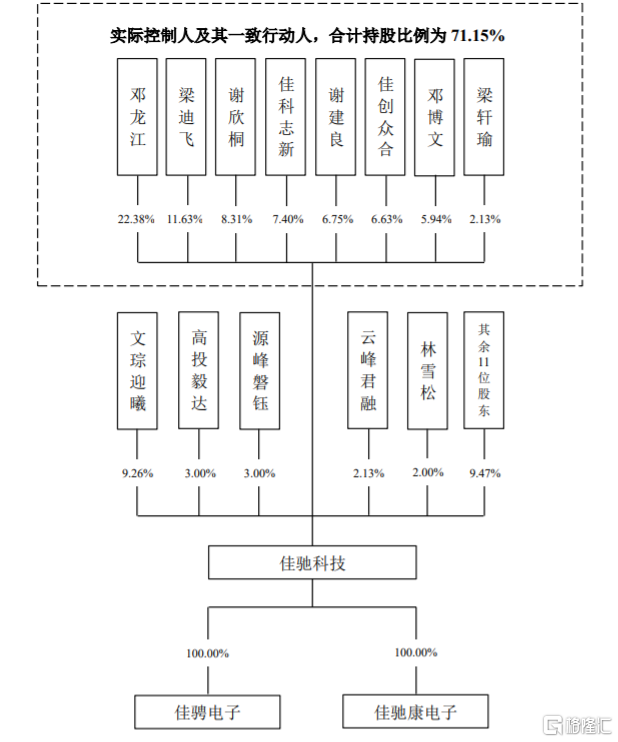

股權結構方面,招股書顯示,2020年1月至今,鄧龍江一直爲佳馳科技第一大股東,其通過一致行動安排實際控制公司股權比例一直在70%以上。鄧龍江是個60後,畢業於電子科技大學電子材料專業,碩士研究生學歷,中國工程院院士,電子科技大學教授。

公司的股權結構,圖片來源:招股書

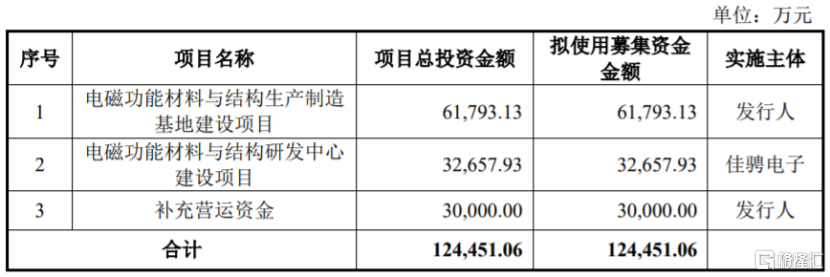

本次申請上市,佳馳科技擬募集資金用於電磁功能材料與結構生產制造基地建設項目、電磁功能材料與結構研發中心建設項目、補充營運資金。

募資使用情況,圖片來源:招股書

1

主營業務毛利率逐年下滑

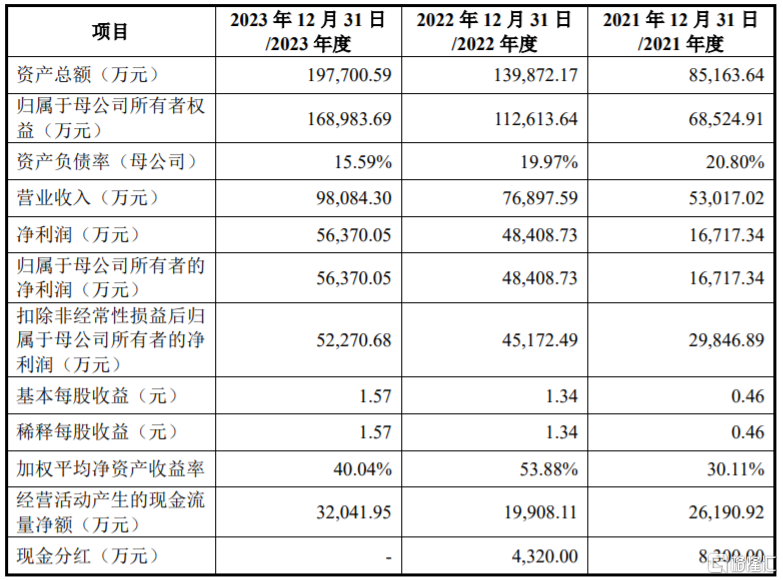

業績方面,招股書顯示,2021年至2023年,佳馳科技營業收入分別約5.3億元、7.69億元、9.81億元,營業收入分別同比增長89.90%、45.04%、27.55%,業績增速呈下降趨勢;對應的淨利潤分別約1.67億元、4.84億元、5.64億元。

值得注意的是,公司在上市前存在現金分紅行爲。招股書顯示,2021年和2022年,佳馳科技的現金分紅分別爲8300萬元、4320萬元。

主要財務數據及財務指標,圖片來源:招股書

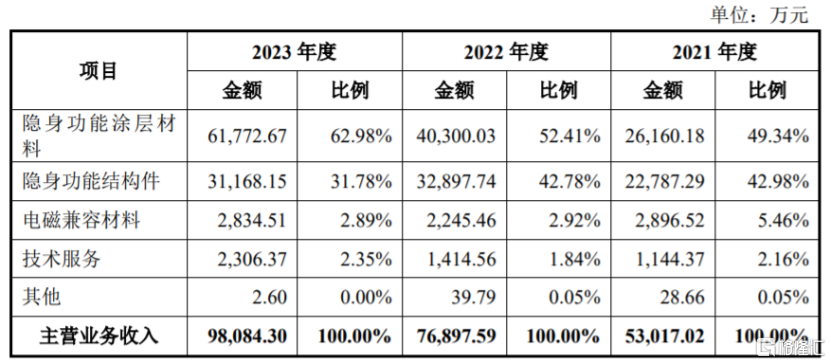

具體來看,佳馳科技的主要產品包括隱身功能塗層材料、隱身功能結構件、電磁兼容材料,2021年至2023年,隱身功能塗層材料的營收佔比從49.34%上升至62.98%,佔比較大,是公司的重要收入來源。

公司按照產品類型分類的收入構成情況,圖片來源:招股書

報告期內,佳馳科技的主營業務毛利率分別爲82.58%、82.15%和76.91%,呈下降趨勢但整體處於較高水平,其中2023年主營業務毛利率同比下滑,主要系公司實現銷售的部分新產品毛利率較低,拉低了公司整體毛利率水平。

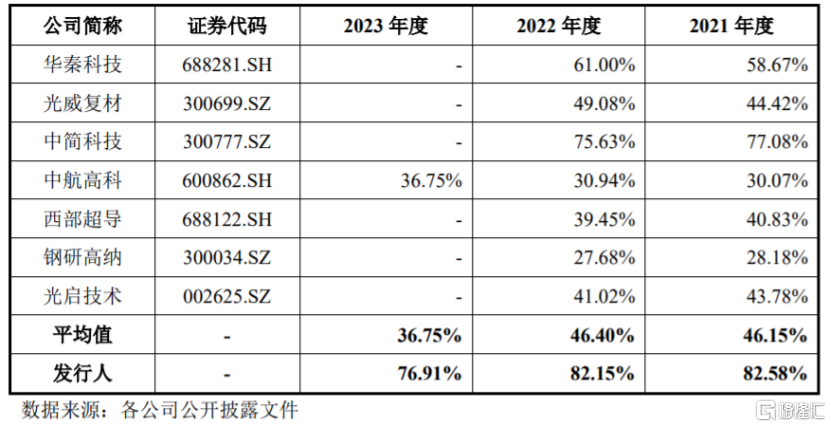

佳馳科技的綜合毛利率與中簡科技處於同一水平,高於其他軍工材料行業上市公司整體毛利率,各公司綜合毛利率存在較大差異,主要是產品形態及用途上存在差異導致。

公司綜合毛利率與軍工材料行業上市公司對比情況,圖片來源:招股書

佳馳科技的產品以軍品爲主,主要應用於武器裝備隱身領域,報告期軍品業務收入佔比超過95%。軍品業務收入中存在以合同暫定價結算確認的收入,公司與客戶最終按軍方審定價格結算,多退少補,未來如果公司產品審定價格與暫定價格存在較大差異,可能會影響公司的經營業績。同時受最終用戶具體需求及其每年採購計劃等因素影響,軍工訂單存在一定波動性。

2

依賴前五大客戶

佳馳科技所處的電磁輻射功能材料行業是技術和人才密集型產業,公司核心技術人員承擔着技術开發和創新的職責,但隨着市場競爭加劇,對高級技術人才的需求愈加強烈,公司存在核心技術人員流失的風險。

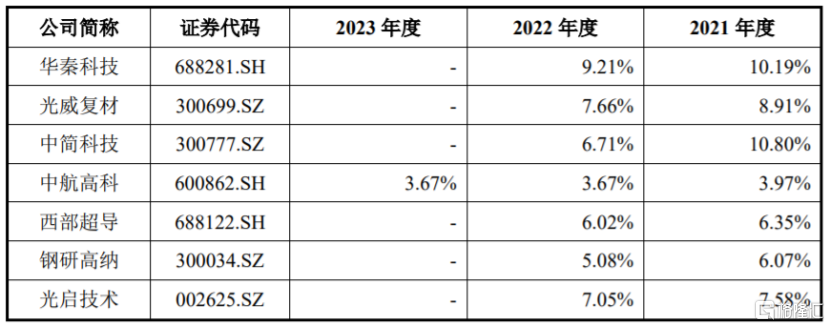

報告期各期,佳馳科技的研發費用分別爲3278.64萬元、4405.33萬元、8686.41萬元,佔營業收入的比例分別爲6.18%、5.73%、8.86%,盡管公司的研發投入呈增長趨勢,但2021年和2022年的研發費用率仍低於同行業上市公司平均水平。

公司研發費用率與軍工材料行業上市公司對比情況,圖片來源:招股書

報告期內,佳馳科技前五大客戶銷售金額佔當期營業收入的比例在90%以上,其中,公司向航空工業下屬單位的營業收入佔當期營業收入的比例分別爲58.34%、65.81%和73.13%,佔比較高,如果公司與主要客戶之間的合作發生變化,可能會影響公司的經營業績。

值得注意的是,報告期各期末,佳馳科技的應收账款和應收票據合計账面余額分別約3.55億元、6.78億元、9.84億元,呈逐年上升趨勢,佔各期營業收入的比例分別爲66.91%、88.16%、100.34%,佔比較大,主要由於公司所處軍工行業普遍具有項目研制實驗周期長、貨款結算程序復雜、結算季度集中等特點,如果公司應收账款管理不當,可能面臨應收款項周轉和減值的風險。

標題:佳馳科技科衝擊科創板,毛利率逐年下滑,依賴前五大客戶

地址:https://www.iknowplus.com/post/93601.html