被“低估”的財政

摘要

2024年財政穩增長哪些領域可能被“低估”?本文從支出力度、地方“化債”影響、政策轉型等方面進行梳理,可供參考。

被低估的力度:結轉結余、萬億國債等支撐下,廣義財政支出力度有保障

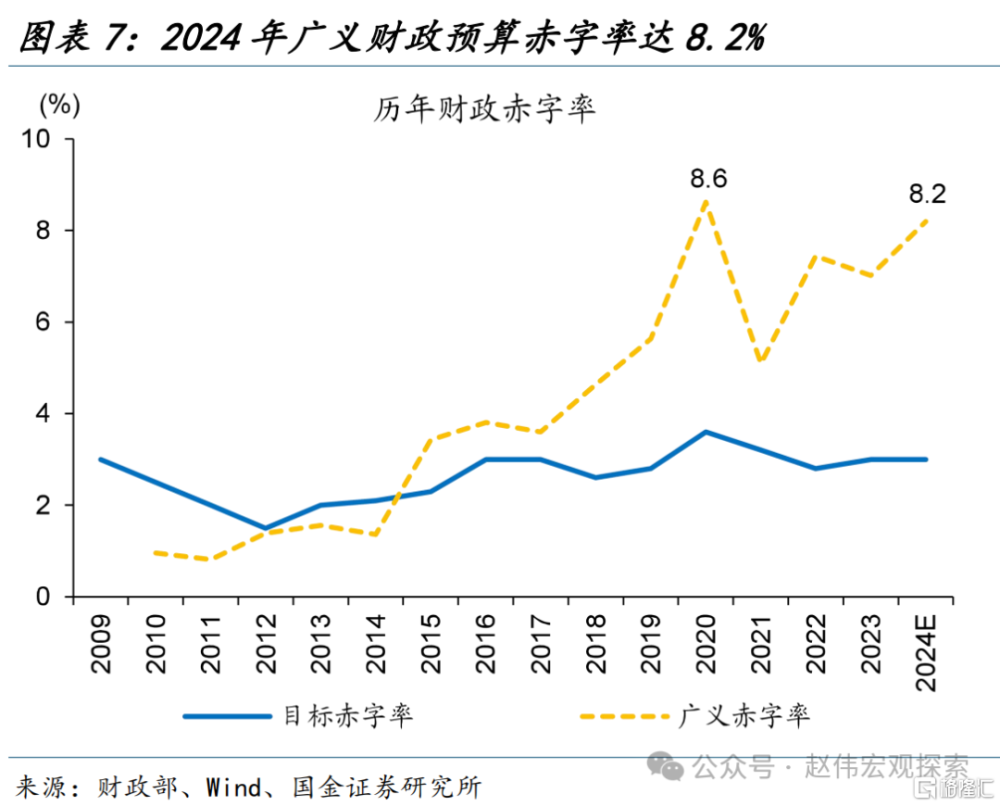

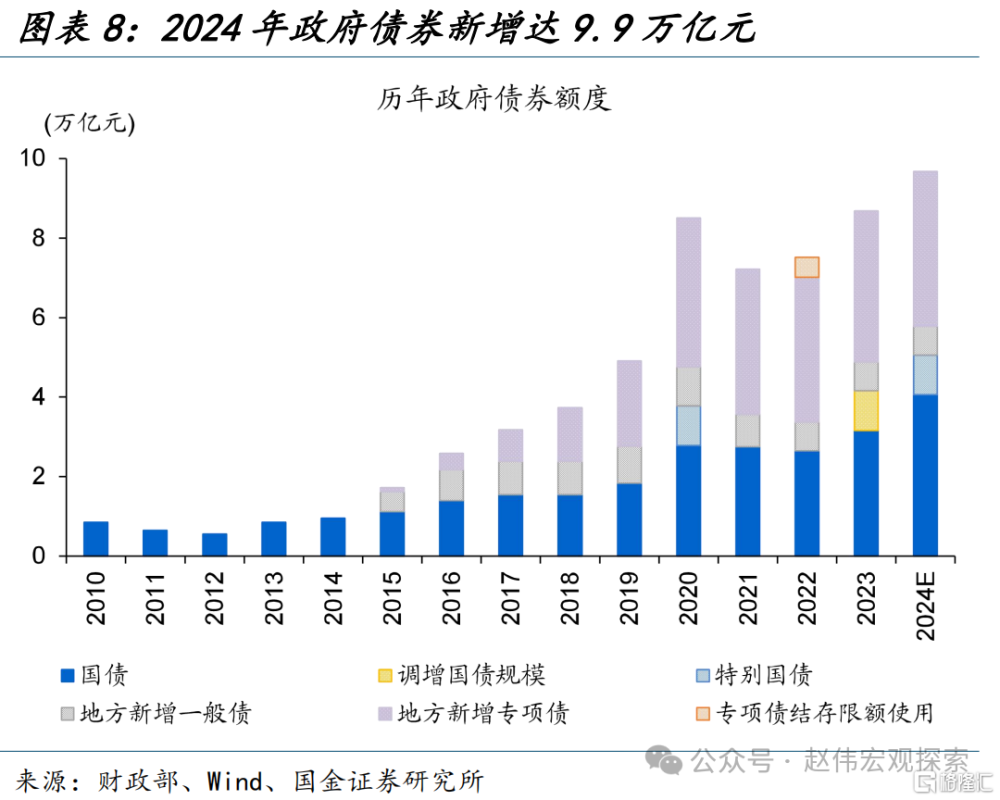

若僅從目標赤字率及地方專項債新增額度來看,2024年財政發力可能“相對保守”,但從廣義財政收支視角看,2024年廣義財政預算收支差達11.1萬億元、高於2023年的8.8萬億元,處於歷史最高水平;廣義財政赤字率達8.2%、僅低於2020年的8.6%。同時,2024年還有萬億超長期特別國債發行开啓,政府債新增額度創新高、達9.9萬億元。

財政“余糧”增長,萬億國債多爲2023年底、2024年初下達等,或可有效支撐2024年廣義財政支出力度。2024年財政“余糧”規模明顯增長、達2.1萬億元,較2023年增加4000多億元。同時,2023年調增的萬億國債實際資金使用落地大概率在2024年。因此,若從實際資金使用角度看,2024年廣義財政支出力度或超10%。

在財政“余糧“、萬億國債確定性支撐下,財政收入端預算完成度對支出端影響或相對有限。根據2023年情況測算,若名義GDP增速下滑降1%,稅收收入減少1700億元,對應廣義財政支出下降約0.5%;國有土地財政收入下降10%,廣義財政支出增速下降近2%。假設名義GDP爲5.5%、國有土地出讓收入下滑10%,廣義財政支出增速仍在5%左右。

被高估的風險:地方“化債”影響或被高估、中央“擴表”或可一定程度對衝

地方債務風險化解加快推進背景下,當前對基建投資的擔憂或集中於資金支持、地方投資意愿、實物工作量形成等方面。地方“化債”工作持續推進下,重點化債省市工作重心轉向隱債化解,其基建投資受到一定約束。同時,2024年初,地方政府工作報告顯示,除內蒙古、山西外,海南、安徽等多地固定資產投資目標較2023年目標下調。

2023年實物工作量形成滯緩背景下,重點化債省市部分基建投資受限對經濟的影響或相對有限。2023年基建高頻指標與宏觀指標明顯背離,或指向資金落地情況不佳。因此,2024年部分重點化債省市基建類項目停緩建對經濟影響或有限。且多地向民間資本推介項目、中央預算增加對民間投資項目的支持等或一定程度上對衝地方政府投資放緩。

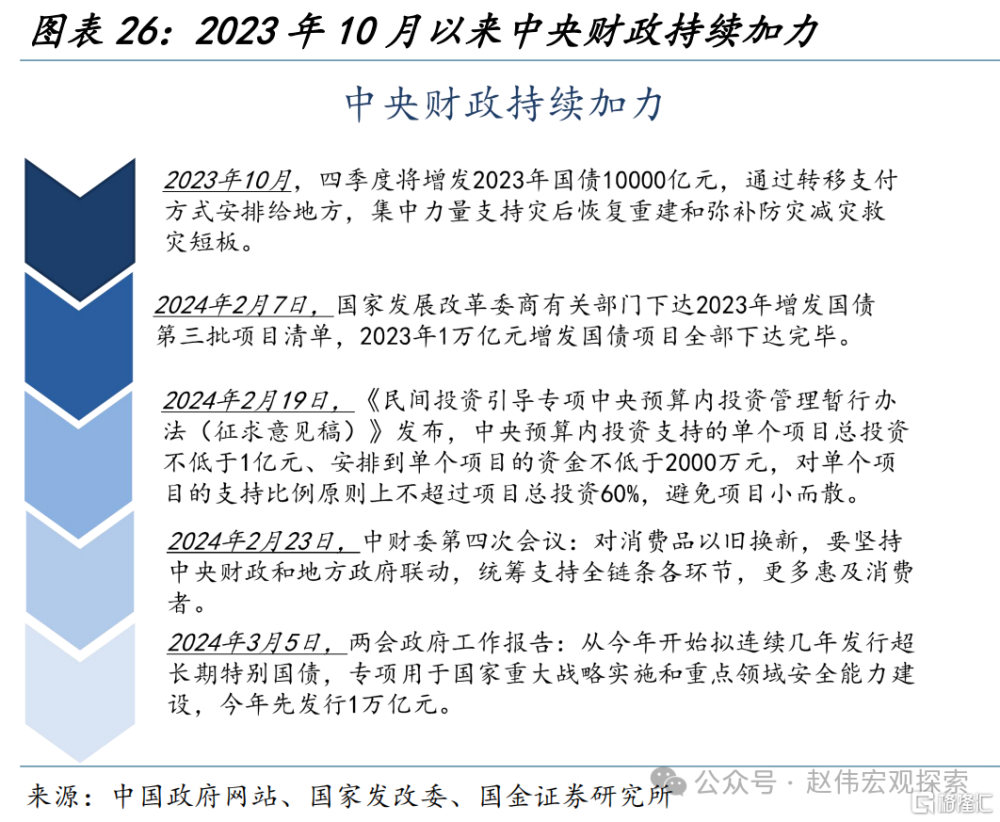

地方債加碼空間較爲有限下,財政支出結構變化,中央持續“擴表”或在一定程度上對衝地方“化債”掣肘。2023年10月下旬,中央調增國債赤字預算、增發一萬億元國債。春節後,中央財政亦對民間投資項目、新一輪大規模設備更新、消費品以舊換新等領域支持加碼,萬億超長期特別國債等待發行。

被忽視的轉型:本輪財政發力不走老路,向產業轉型、財稅改革要增長

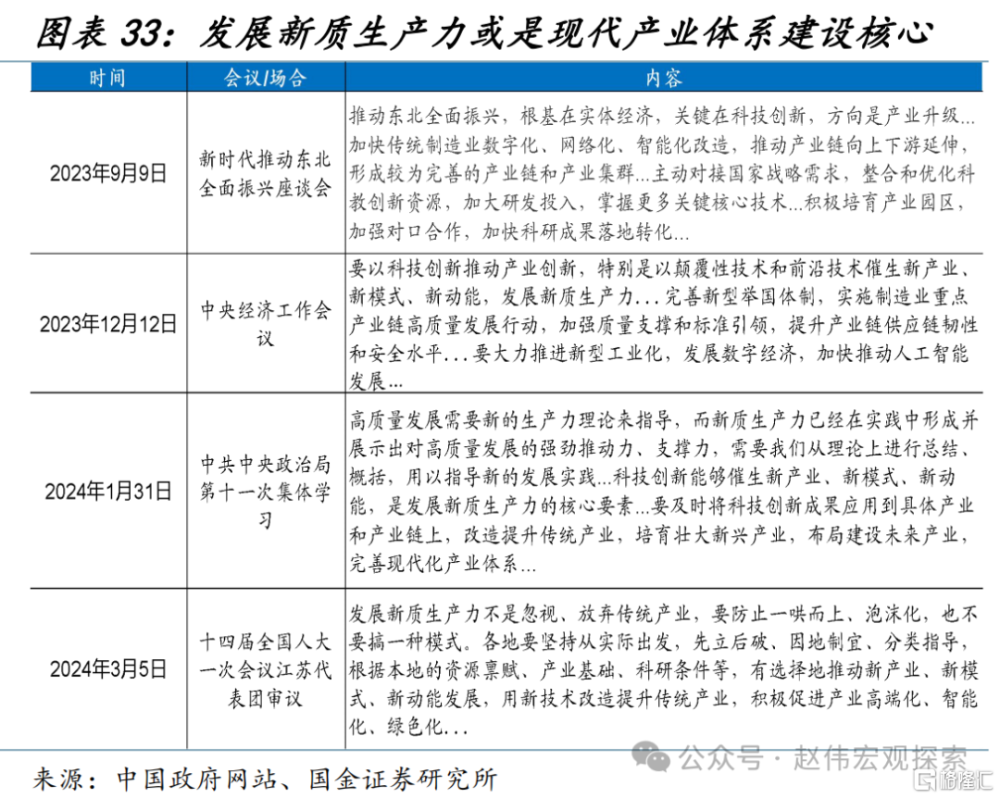

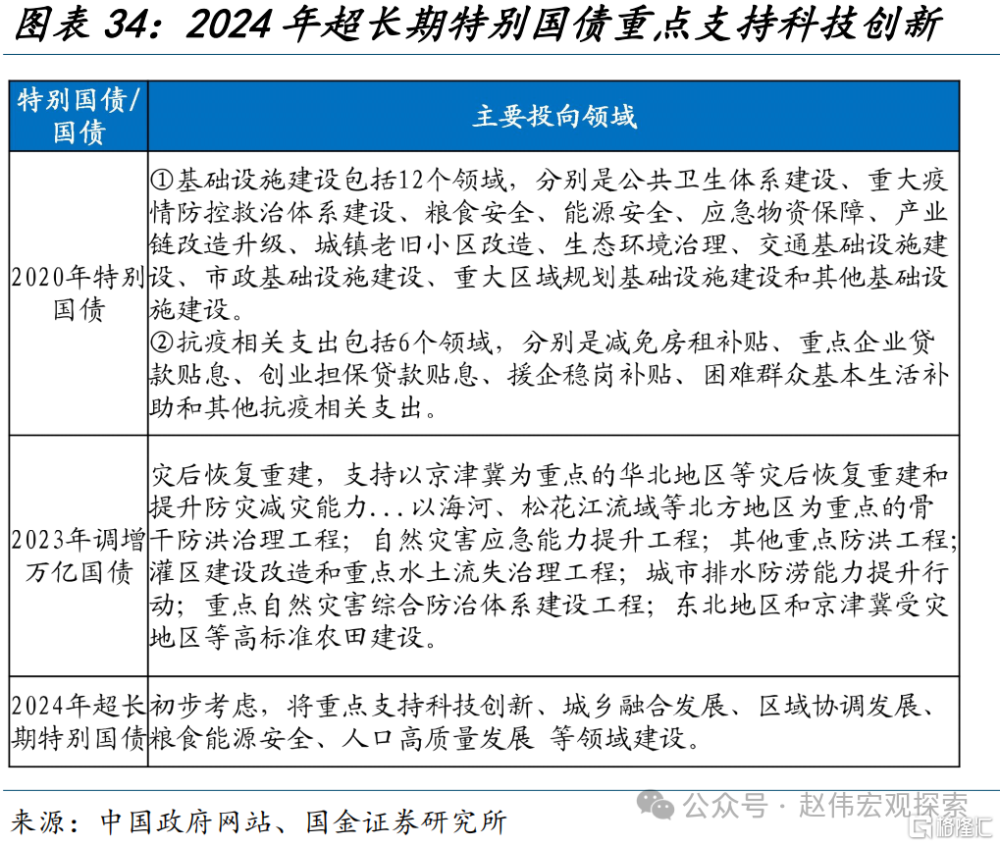

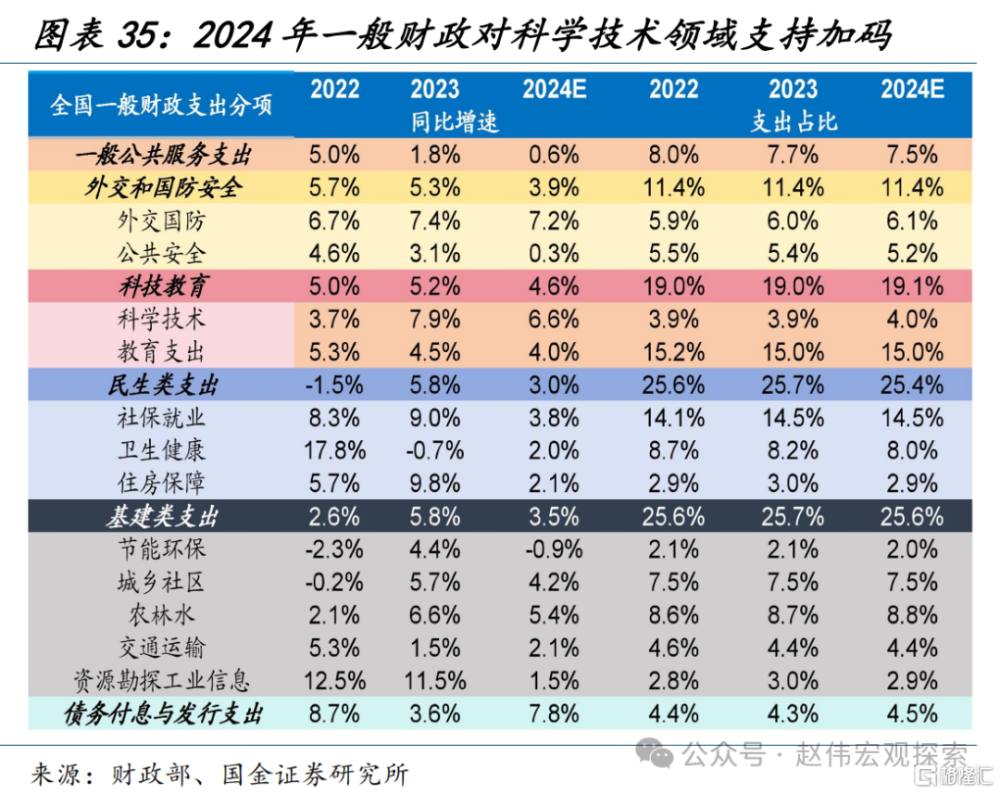

相比過往,本輪穩增長重心明顯更向科技創新、產業發展領域傾斜。2024年全國“兩會”及地方“兩會”均顯示,現代化產業體系建設爲當前經濟工作的首要任務;財政資金、重大項目規劃等均向產業領域傾斜。2024年萬億超長期特別國債首要支持科技創新等領域;2024年一般財政預算中,科學技術支出增速達6.6%、高於總體的4%。

新一輪設備更新待落地,中央財政與貨幣政策或協同加力、支持企業設備更新升級。相比過往,本輪設備更新政策重視度或更高。近期發布的推動大規模設備更新行動方案目標明確,到2027年工業等領域設備投資規模較2023年增長25%以上,且規模以上企業數字化研發設計工具普及率、關鍵工序數控化率分別超過90%、75%。

2023年底以來,新一輪財稅體制改革在高層會議中頻頻提及。新一輪財稅改革开啓,或可緩解地方財政壓力、打通落地堵點。政府間財政關系,如中央與地方支出責任劃分、轉移支付制度完善,省以下財政體制改革、省以下地方政府間事權與支出責任的界定,稅制改革,如稅收徵管、稅種優化調整等,或是新一輪財稅體制改革重點關注領域。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

報告正文

被低估的力度:結轉結余、萬億國債等支撐下,廣義財政支出力度有保障

(一)財政的兩大焦點:3%的赤字率是否足夠、收支預算能否完成

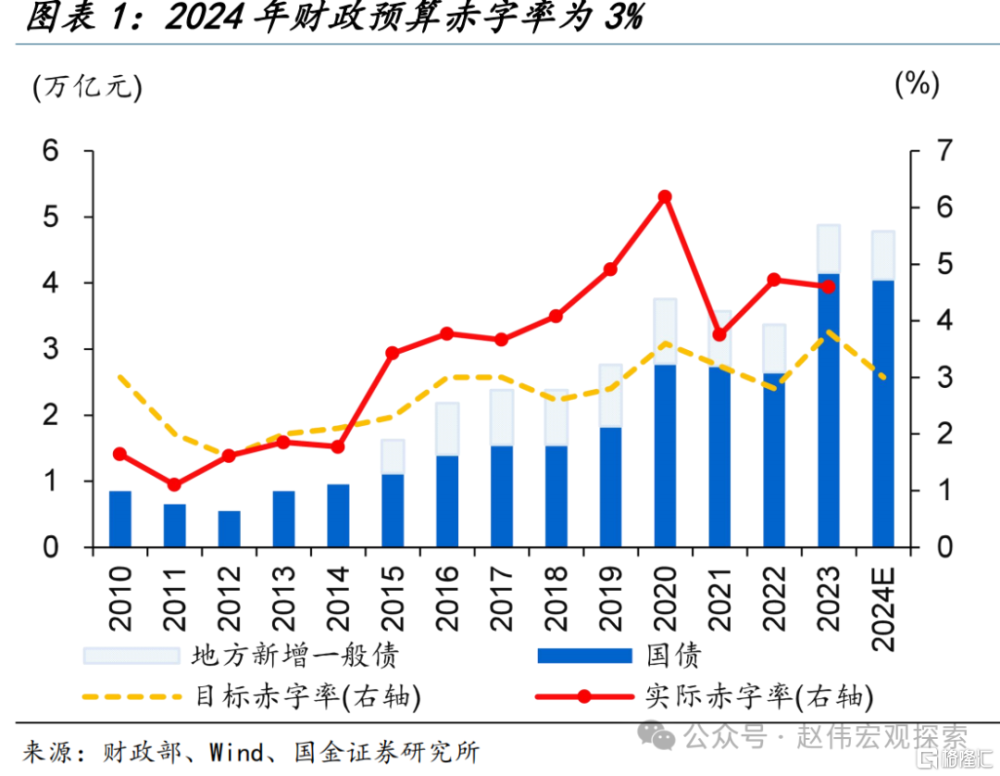

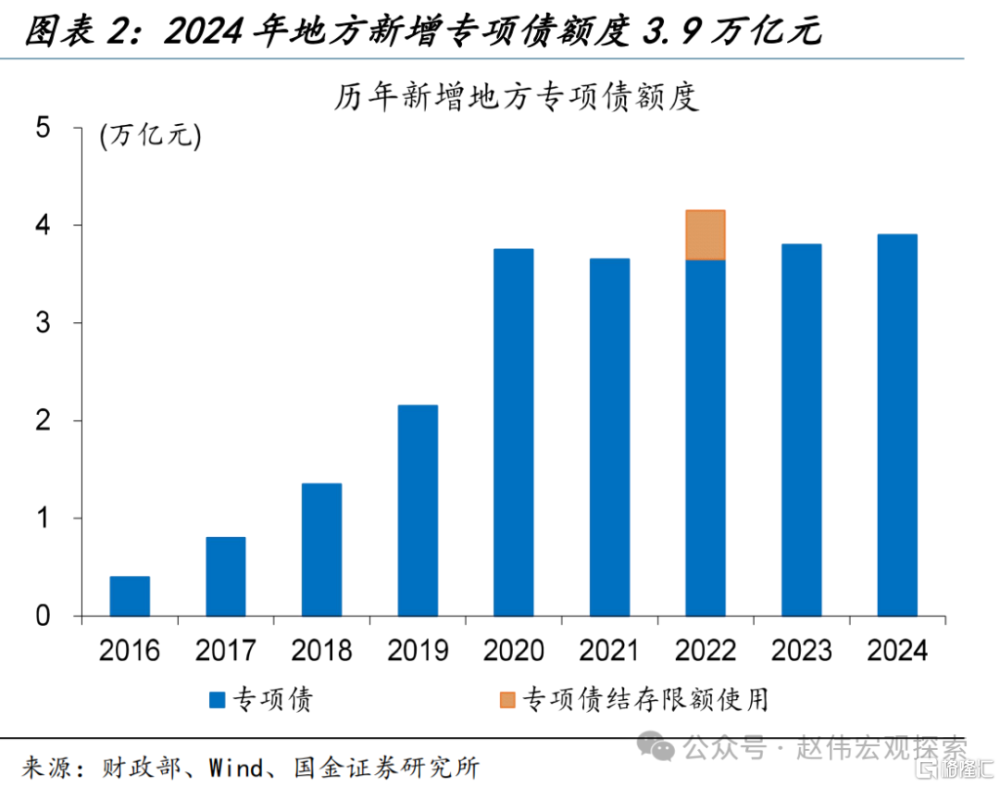

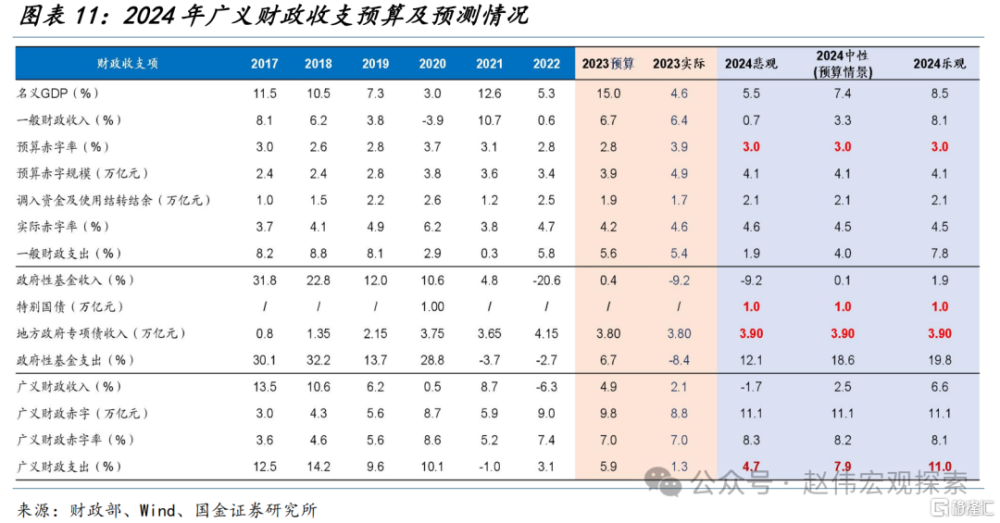

2024年3%的赤字率是否足夠支撐財政發力、財政收支預算能否完成是近期市場關注的重點之一。若僅從目標赤字率及地方專項債新增額度來看,2024年財政發力可能“相對保守”,2024年財政預算赤字率爲3%、低於2023年全年的3.8%;同時,地方新增專項債額度爲3.9萬億元、較2023年略微增長1000億元。

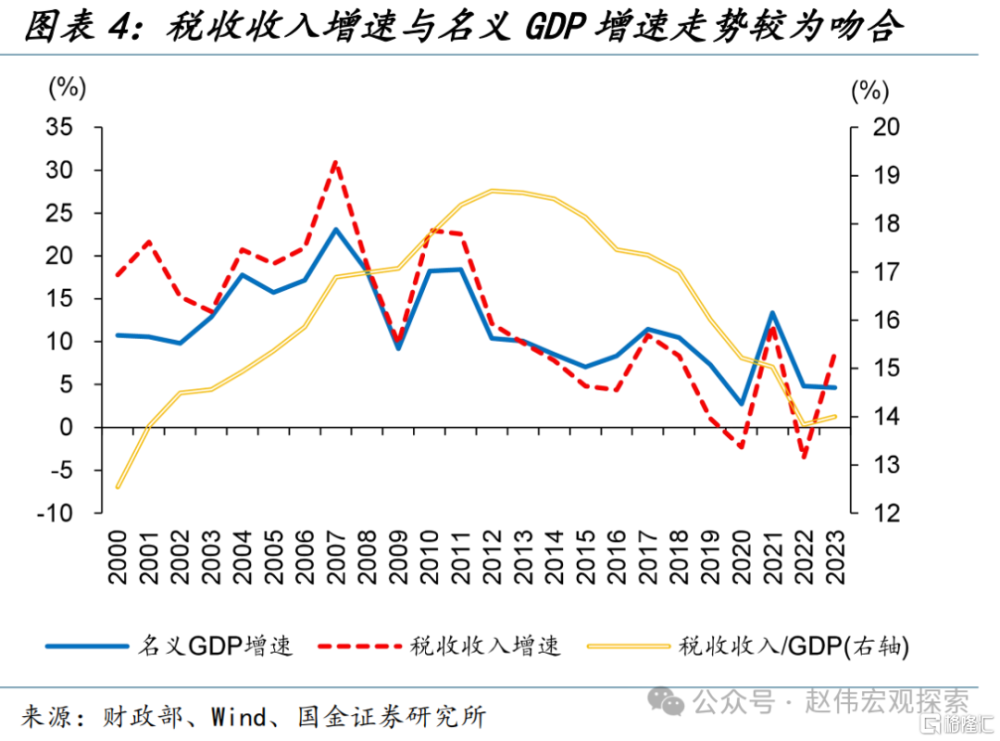

2024年廣義財政預算支出增速能否完成7.9%的同比增速,或與收入端預算完成情況密切相關。2024年廣義財政支出增速達7.9%、明顯高於2023年的1.3%。財政收支平衡下,支出端預算完成度與收入端密切相關。因此,收入端佔比較高的稅收收入、土地財政收入預算完成情況或對廣義財政支出力度產生影響。考慮稅收收入增速與名義GDP增長走勢較爲一致,而3%赤字率隱含假設2024年名義GDP增速爲7.4%,因此名義GDP若不及預期或對稅收收入產生拖累。

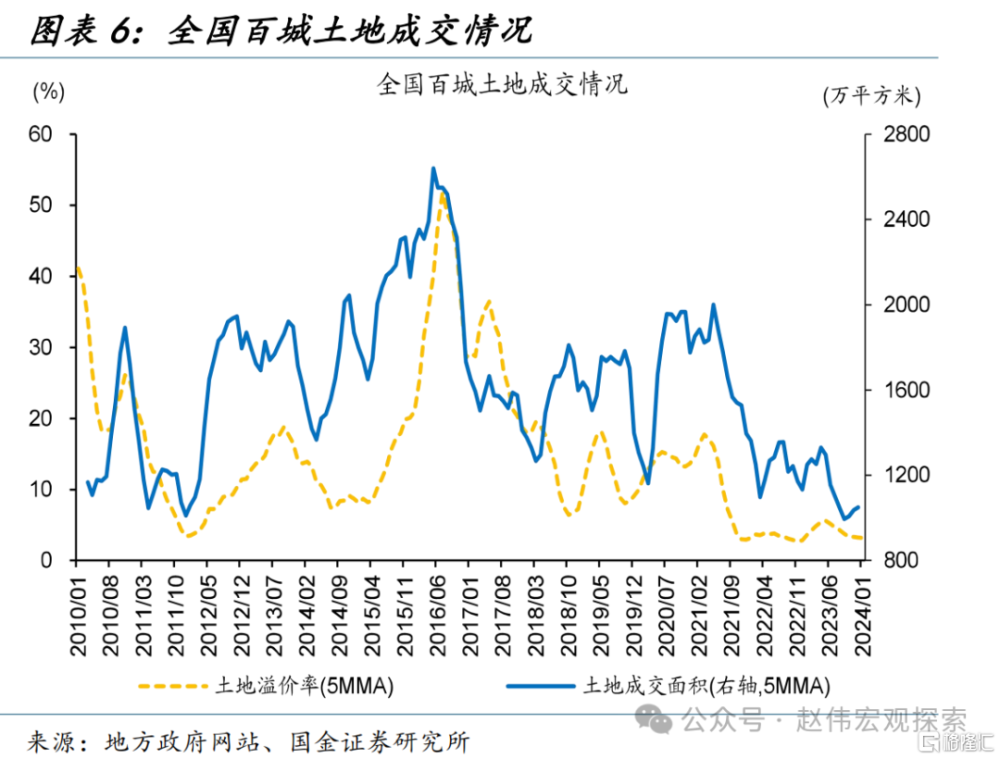

政府性基金收入能否企穩亦需持續觀察。2024年政府性基金收入增長目標設定爲0.1%。過往經驗顯示,政府性基金收入中國有土地出讓收入佔比近85%。2023年初政府性基金收入增長目標設定爲0.4%,但由於土地財政收入持續低迷、全年同比下降-13.2%,拖累全年政府性基金收入同比下滑9.2%。而從2024年年初全國百城土地交易情況來看,土地成交溢價率、土地成交面積仍處過往較低水平,全年政府性基金收入增長目標能否完成仍需跟蹤。

(二)結轉結余、萬億國債等支撐下,2024廣義財政支出力度有保障

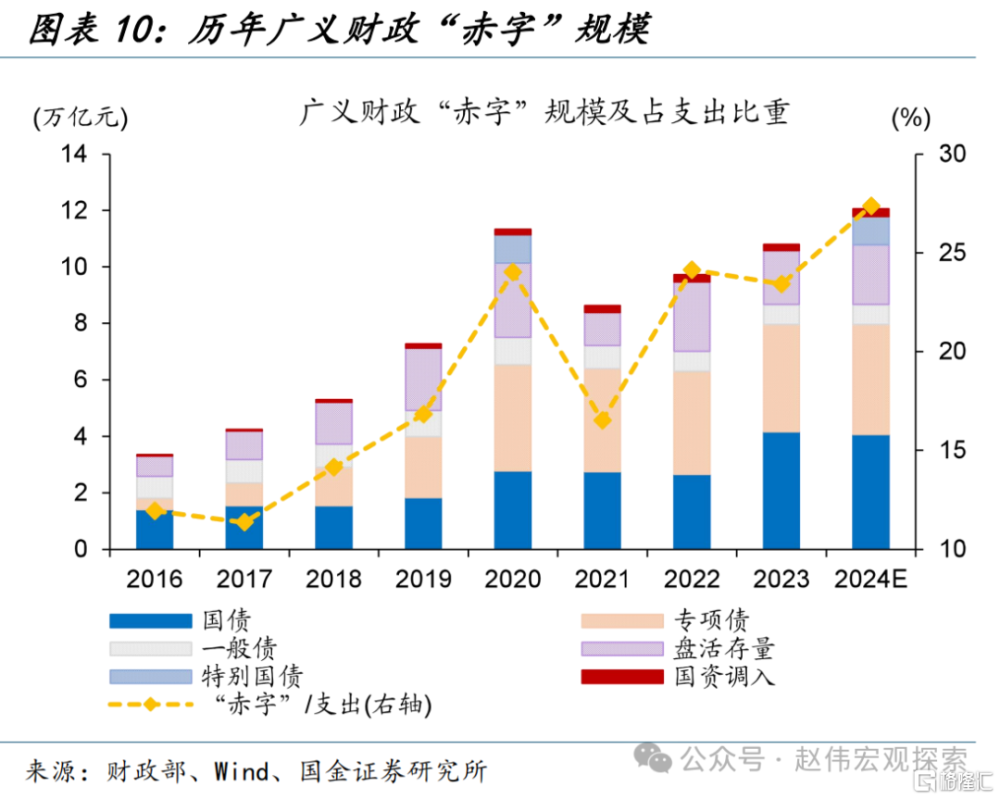

僅從赤字率、地方專項債新增限額判斷財政力度或有偏頗。從廣義財政收支視角看,2024年廣義財政預算收支差達11.1萬億元、高於2023年的8.8萬億元,處於歷史最高水平;廣義財政赤字率達8.2%、僅低於2020年的8.6%。同時,2024年還有萬億超長期特別國債發行开啓,疊加國債、地方政府債券新增額度,當前政府債新增額度創新高、達9.9萬億元。

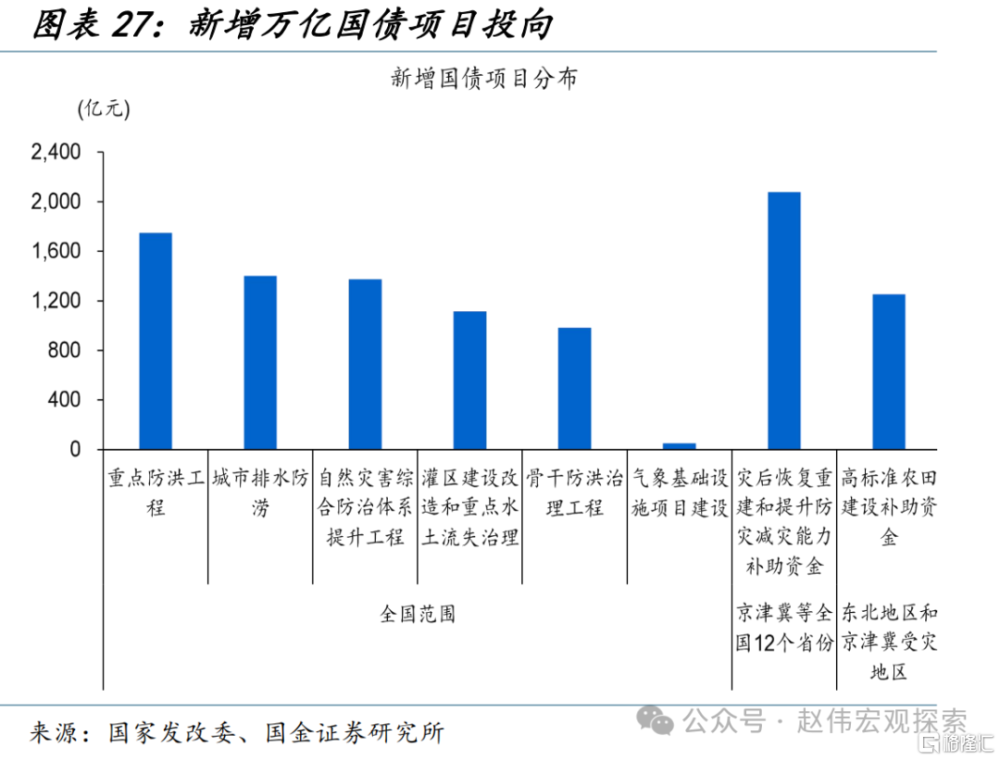

財政“余糧” 明顯增長,萬億國債多爲2023年底、2024年初下達等,或可有效支撐2024年廣義財政支出。2023年前三季度財政蓄力下,財政“余糧”規模明顯增長、達2.1萬億元,較2023年增加4000多億元,確定性的財政資金調入及結轉結余或可有效支撐廣義財政支出加碼。同時,2023年調增的萬億國債於2023年12月-2024年2月分三批次下達資金及預算,實際資金使用落地大概率在2024年。因此,若從實際資金使用角度看,2024年廣義財政支出增速或超10%。

在財政“余糧“、萬億國債確定性支撐下,財政收入端預算完成度對支出端影響或相對有限。根據2023年財政完成情況測算,若名義GDP增速下滑降1%,稅收收入減少1700億元,對應廣義財政支出下降約0.5%;國有土地財政收入下降10%,對應政府性基金收入下滑9 %,廣義財政支出增速下降近2%。悲觀情景下,假設名義GDP爲5.5%、國有土地出讓收入下滑10%,廣義財政支出增速仍在5%左右。

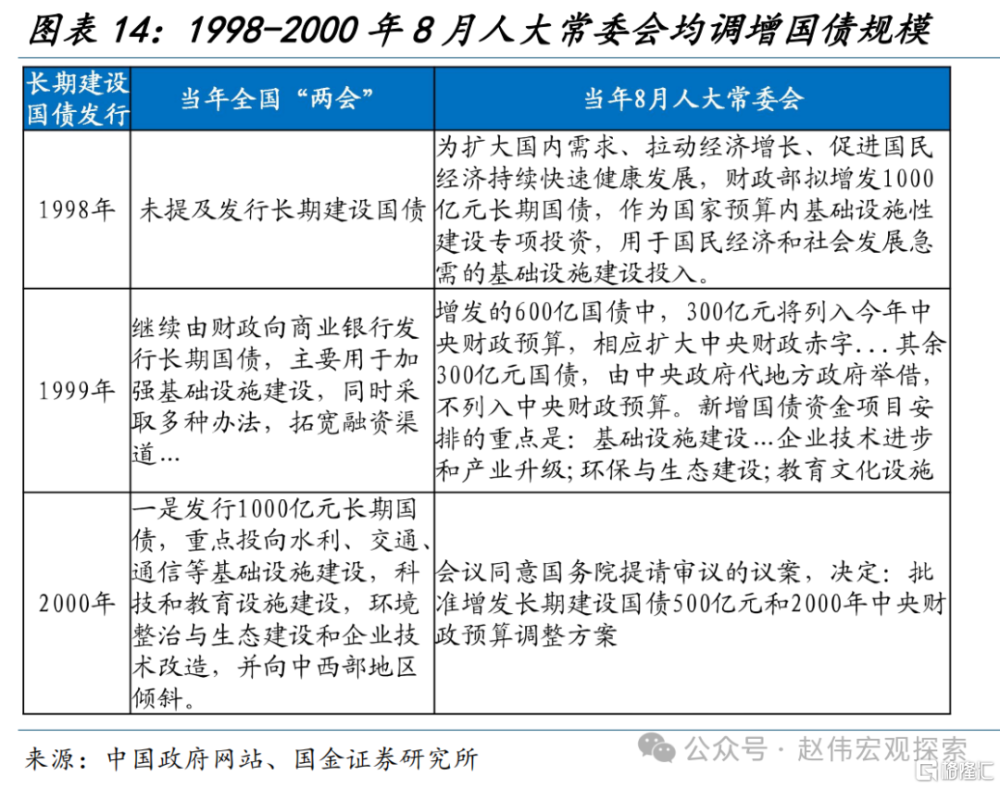

同時,PSL等“准財政”工具推出、落地相對靈活,可對廣義財政支出形成補充。過往經驗顯示,PSL,政策性开發性銀行金融工具、新增貸款額度等落地快、流程短,或可依據經濟修復情況適時推出;預算內財政政策亦可加碼,例如:1998-2000年、2023年均調增國債額度,2022年地方專項債結轉額度批准使用等。當前,PSL已然加碼,2023年12月-2024年1月PSL余額新增5000億元。

被高估的風險:地方“化債”影響或被高估、中央“擴表”或可一定程度對衝

(一)地方債務風險化解加快推進下,對基建投資的三重“擔憂

地方債務風險化解加快推進背景下,當前對基建投資的擔憂或集中於資金支持、地方投資意愿、實物工作量形成等方面。

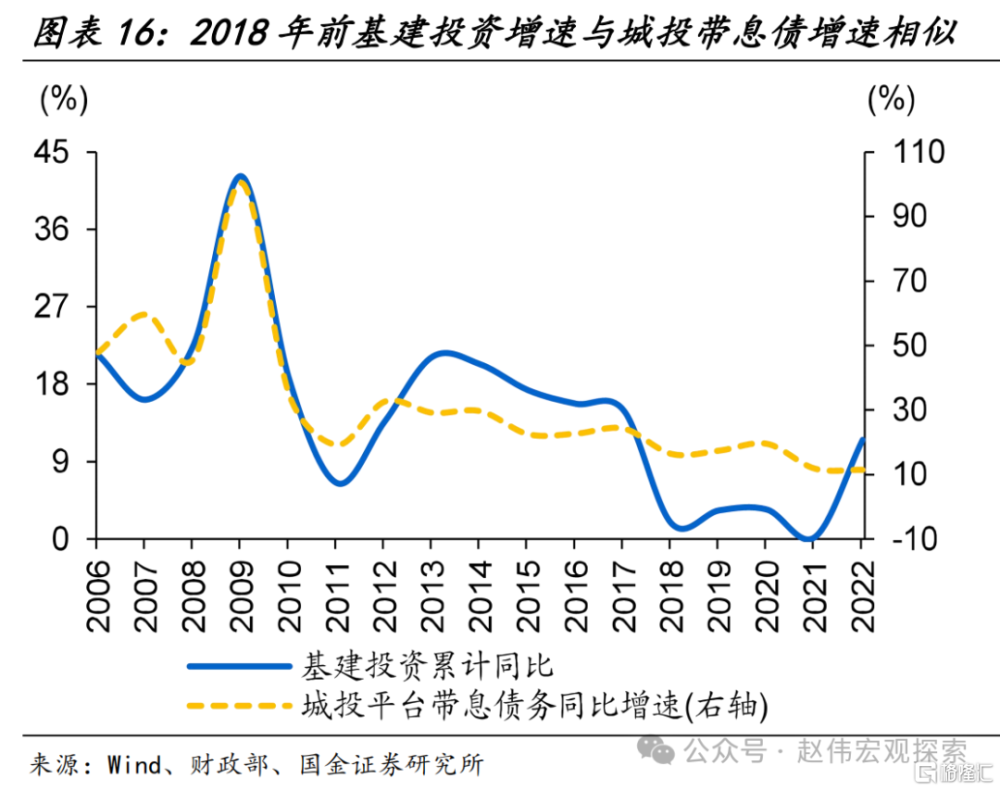

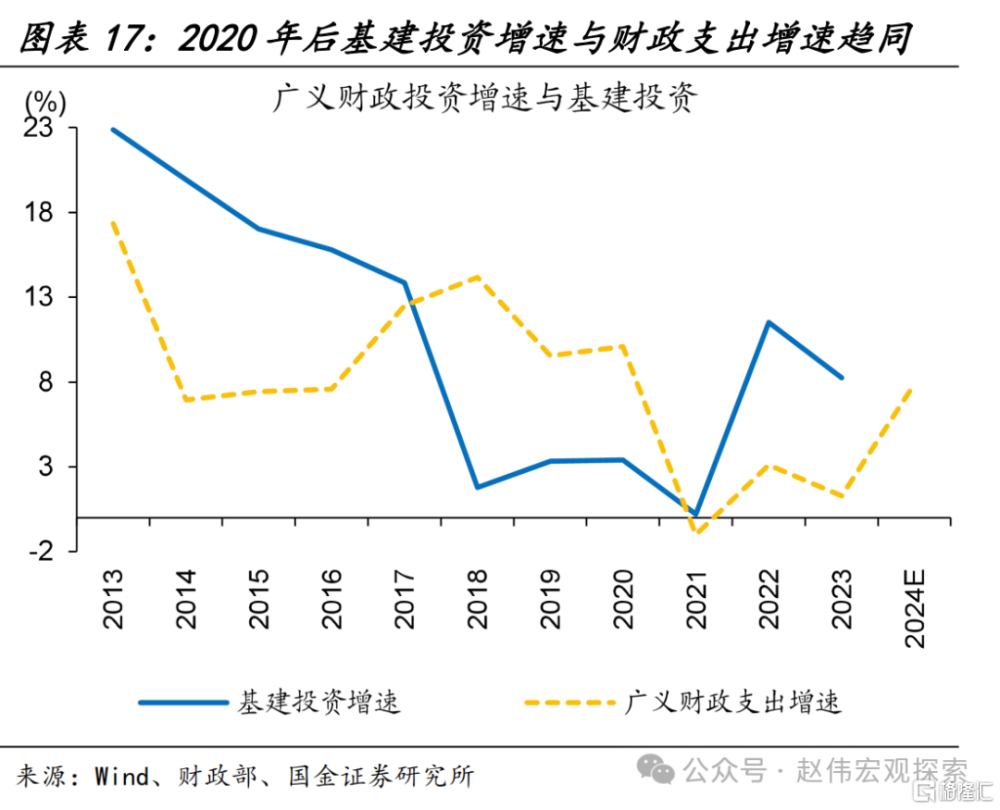

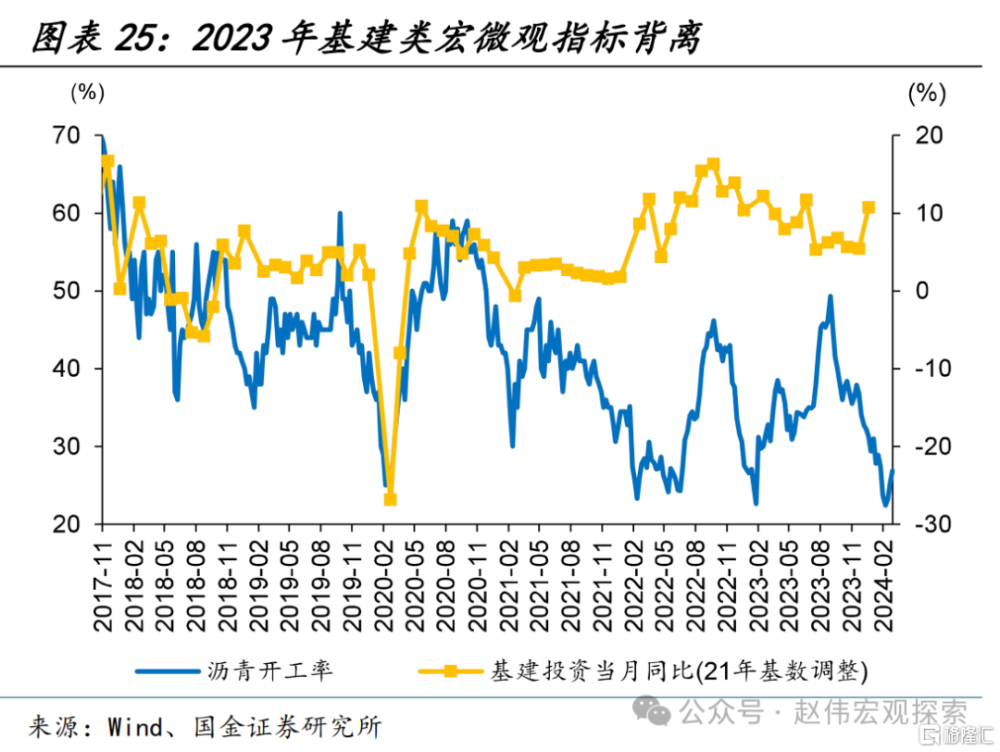

地方隱性債務化解對基建投資影響路徑之一,爲城投平台帶息債務減少可能影響地方基建資金力度。2019年及之前,地方城投平台帶息債務爲基建投資提供較大支撐,二者均呈現高增長、走勢較爲一致。2019年後,隨着遏制新增隱債監管加強,廣義財政支出增速與基建投資增速逐漸趨同,成爲基建投資的重要資金來源。因此,當前地方“化債”工作進入“深水區”,城投平台帶息債務增速下滑或在一定程度上掣肘基建投資;廣義財政支出預算完成情況或也對基建投資產生一定影響。

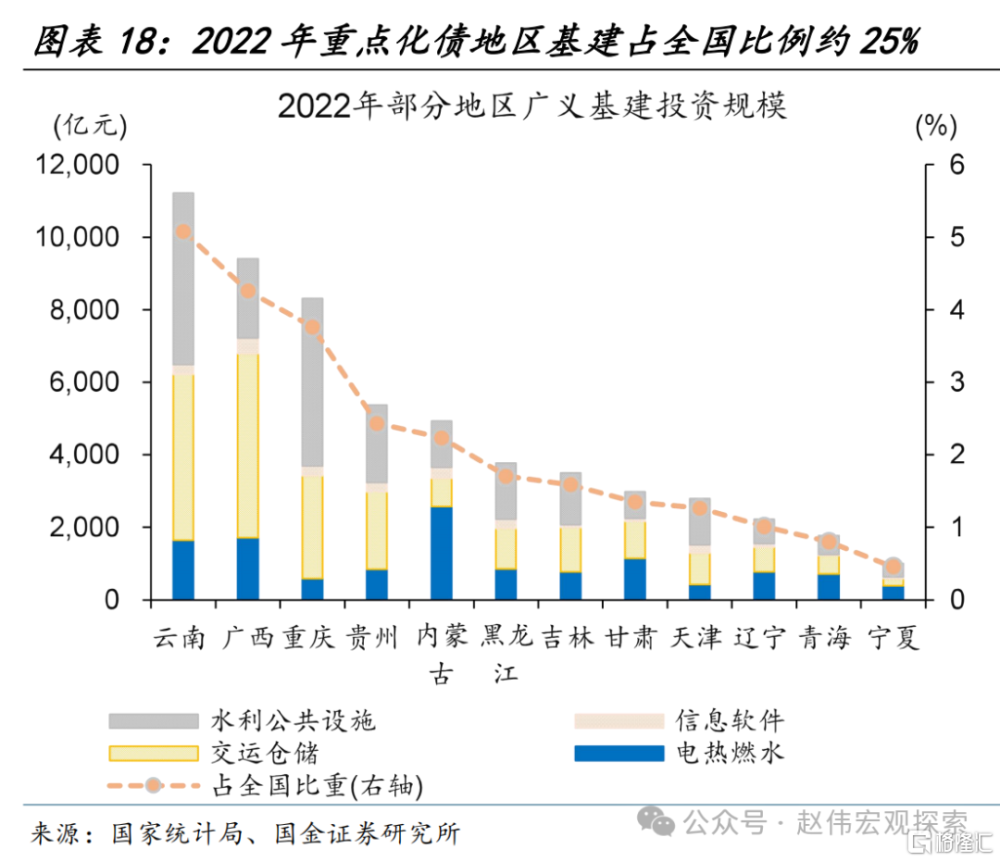

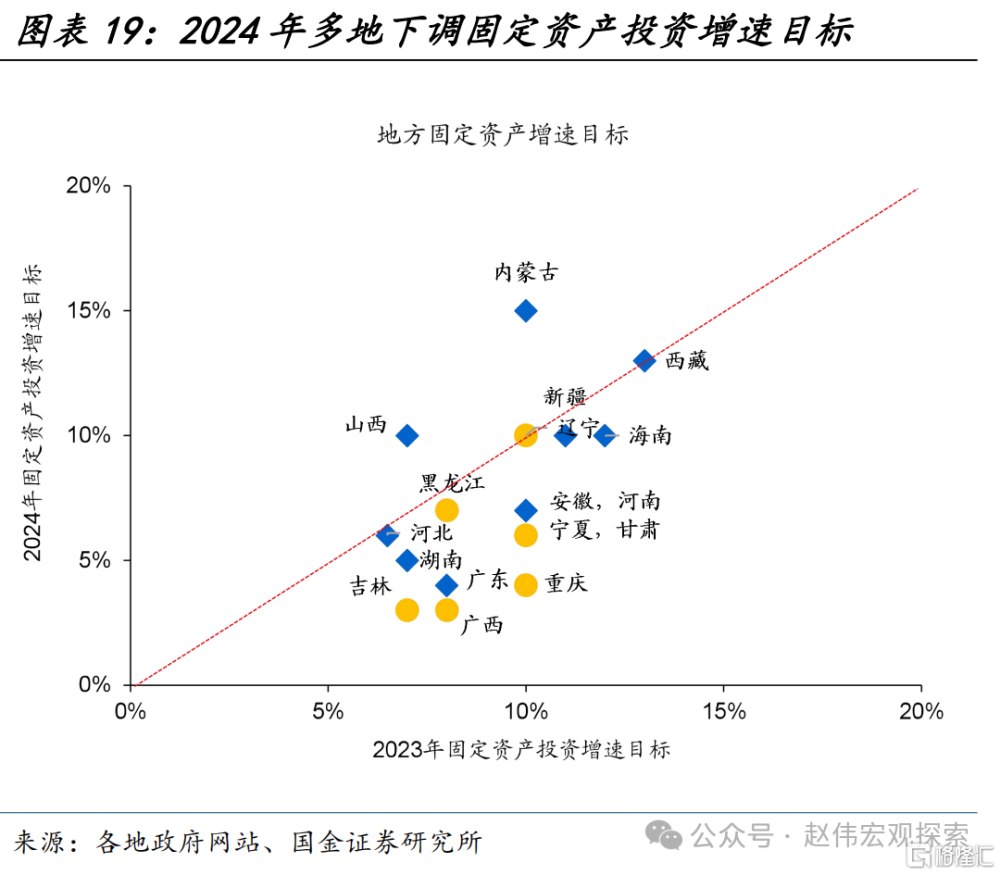

地方“化債”工作持續推進下,重點化債省市工作重心轉向隱債化解,其基建投資受到一定約束。2022年雲南、廣西、重慶等12個重點化債省市廣義基建投資佔比達25%,其工作重心轉向“化債”可能對當地基建投資產生約束。同時,2024年初,地方政府工作報告顯示,除內蒙古、山西外,海南、安徽等多地固定資產投資目標較2023年目標下調。

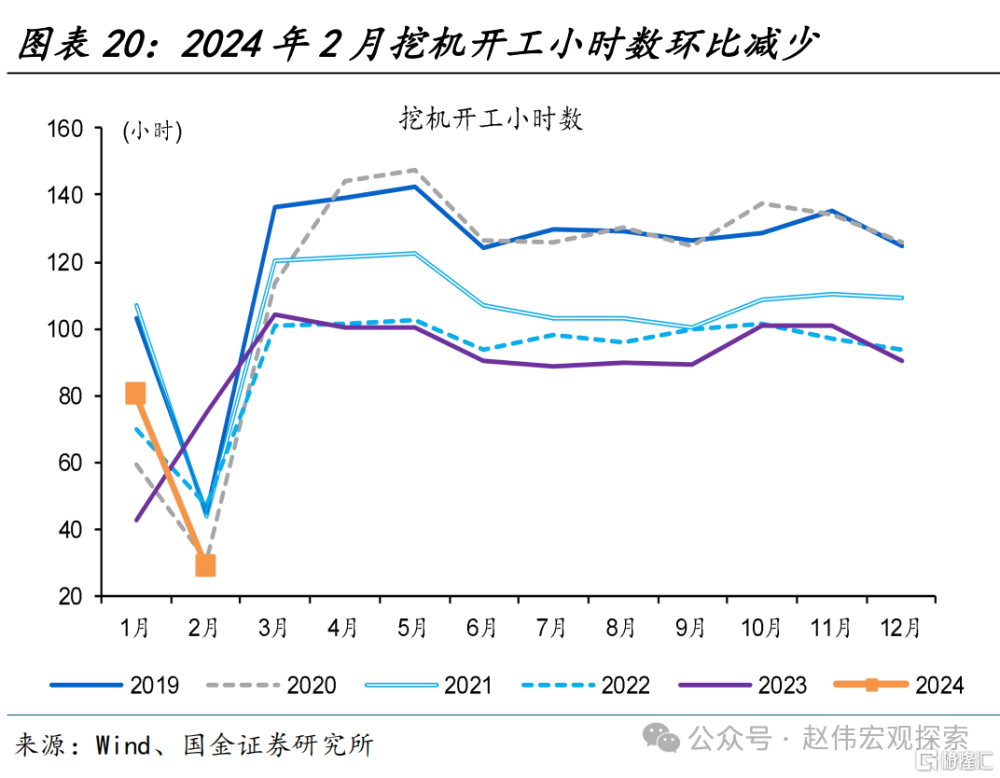

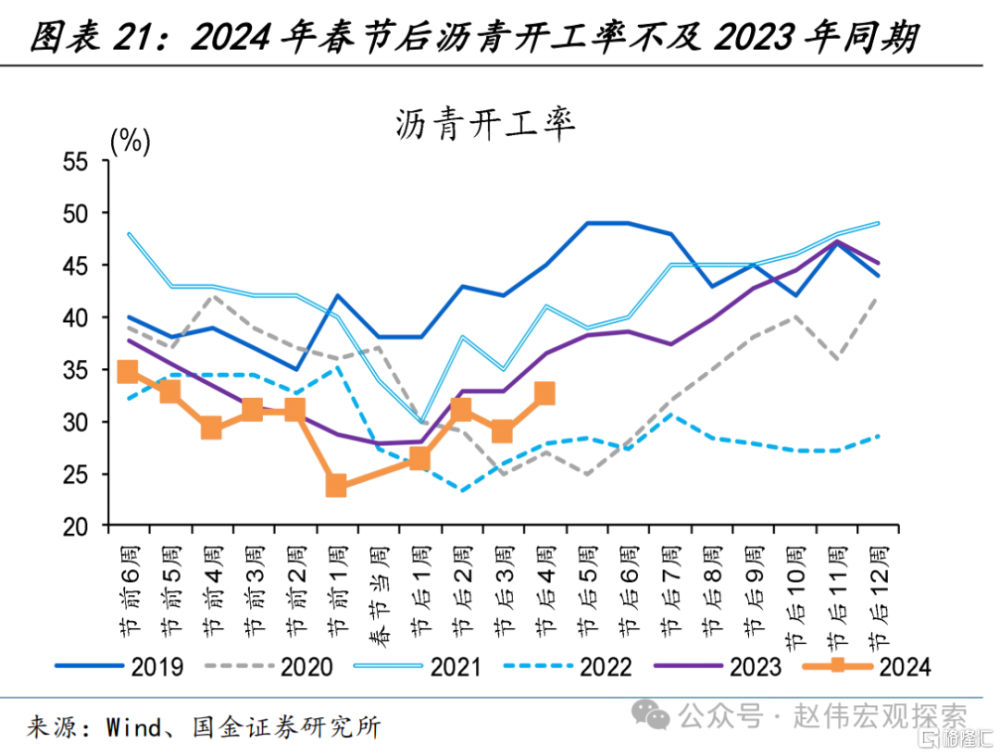

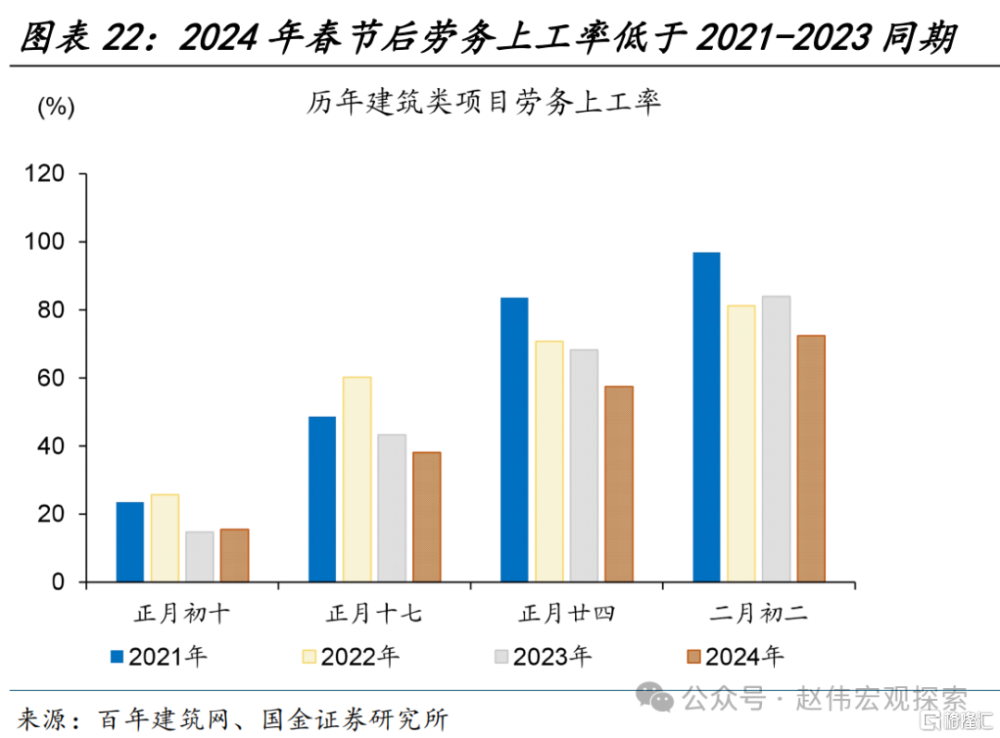

而年初基建類高頻數據亦顯示,春節後基建落地情況不及2023年同期。從月度數據看,2024年2月挖機开工小時數環比減少63.9%、爲29小時;1-2月合計开工小時數較去年回落6.9%、爲109小時;高頻數據看,春節後第四周瀝青开工率有所回升,環比增加3.5個百分點、達32.5%,爲去年農歷同期的89%。

(二)地方“化債”影響或被高估、中央“擴表”或可一定程度對衝

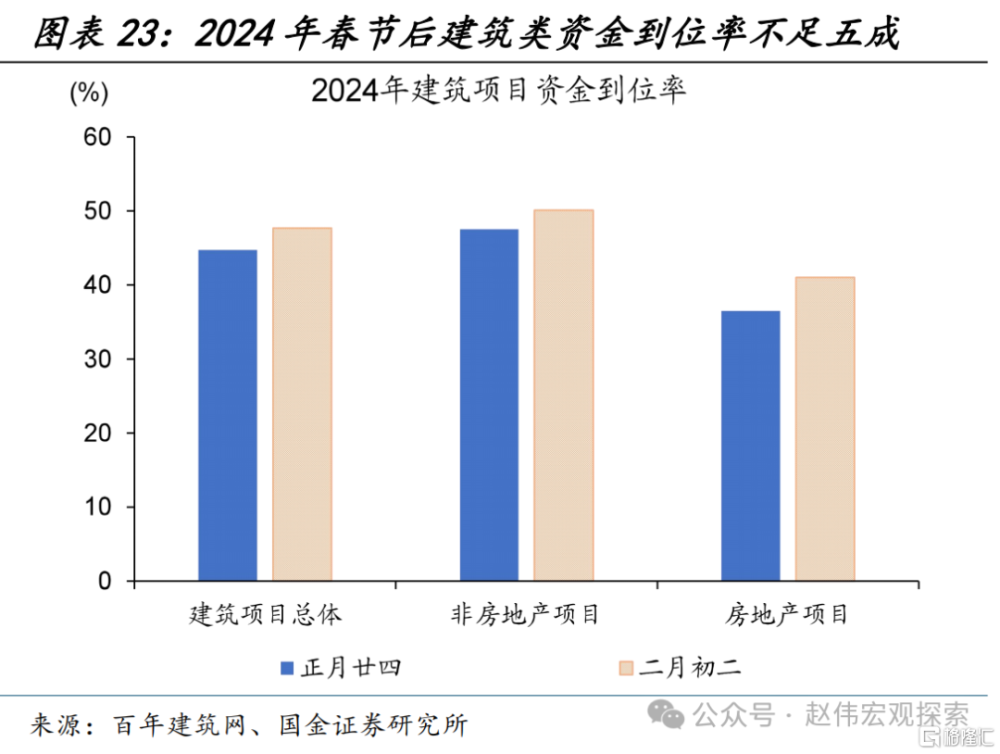

年初基建類高頻數據表現不及去年同期,或主因勞務上工率、資金到位率較低等短期因素影響。據百年建築網調研數據,相比2023年春節後第三周、第四周,2024年建築類項目勞務上工率明顯較低,低於2023年同期超10個百分點,非地產類建築項目資金到到位率僅在五成左右。而勞務上工率較低或緣於春節後凍雨等極端天氣擾動,而基建資金到位率較低或部分緣於年初專項債發行較慢等。(詳見《》)

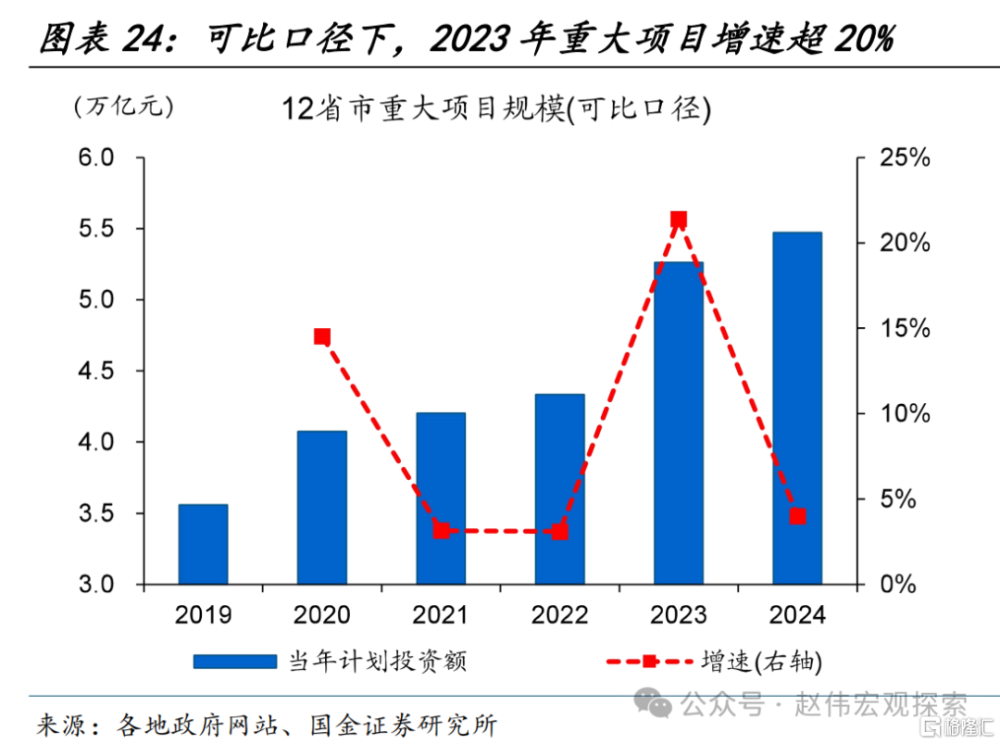

在2023年基建資金實物工作量形成滯緩背景下,重點化債省市部分基建投資受限對經濟的影響或相對有限。可比口徑下,2023年,廣東、內蒙古、湖北等12省市重大項目年度投資計劃增速達22%,全年基建投資累計同比達8.2%,但基建落地高頻指標卻與其宏觀指標明顯背離、或指向資金落地形成實物工作量情況不佳。因此,2024年部分重點化債省市基建類項目停緩建對經濟影響或有限。且2023年底起,多地政府向民間資本推介項目、中央預算內投資後續可增加對民間投資項目的資金支持等,或一定程度上可對衝部分地方政府投資放緩。

地方債加碼空間較爲有限下,財政支出結構變化,中央持續“擴表”或在一定程度上對衝地方“化債”掣肘。2023年10月下旬,中央調增國債赤字預算、增發一萬億元國債,且萬億國債資金預算第三批已於2024年2月上旬下達至地方。春節後,中央財政亦對民間投資項目、新一輪大規模設備更新、消費品以舊換新等領域支持加碼,萬億超長期特別國債等待發行。

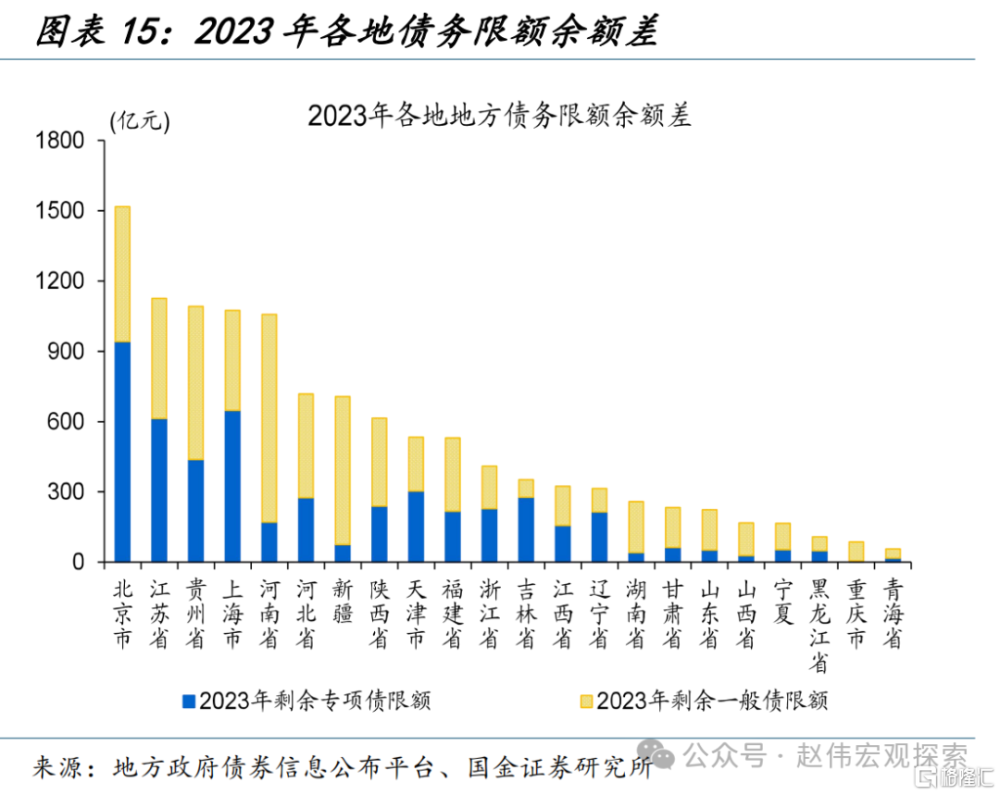

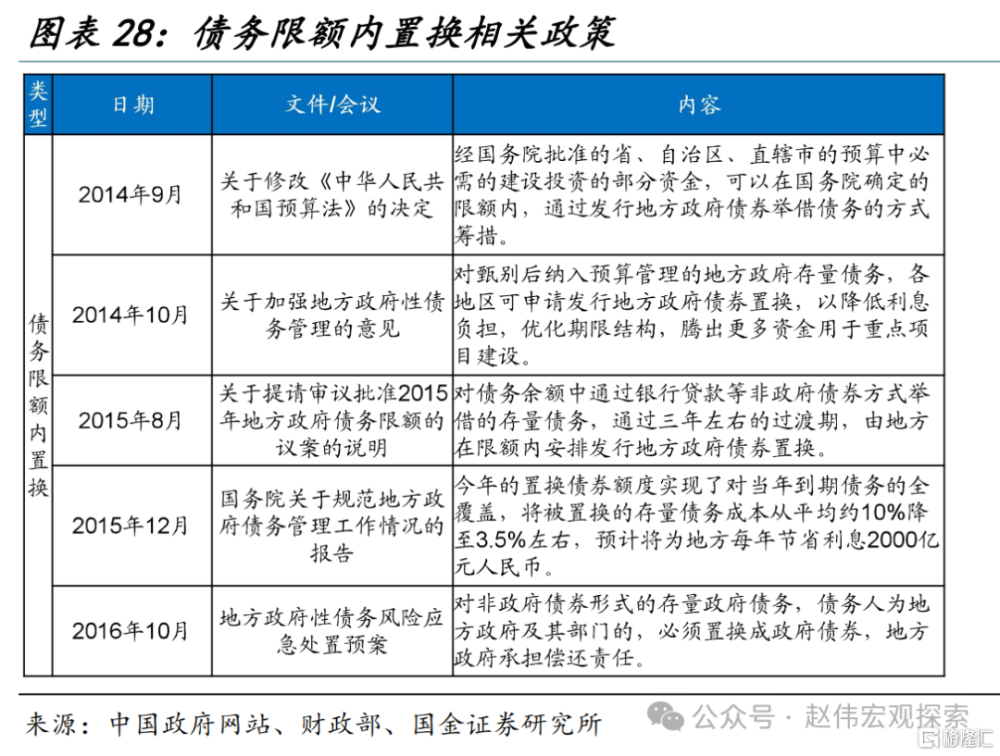

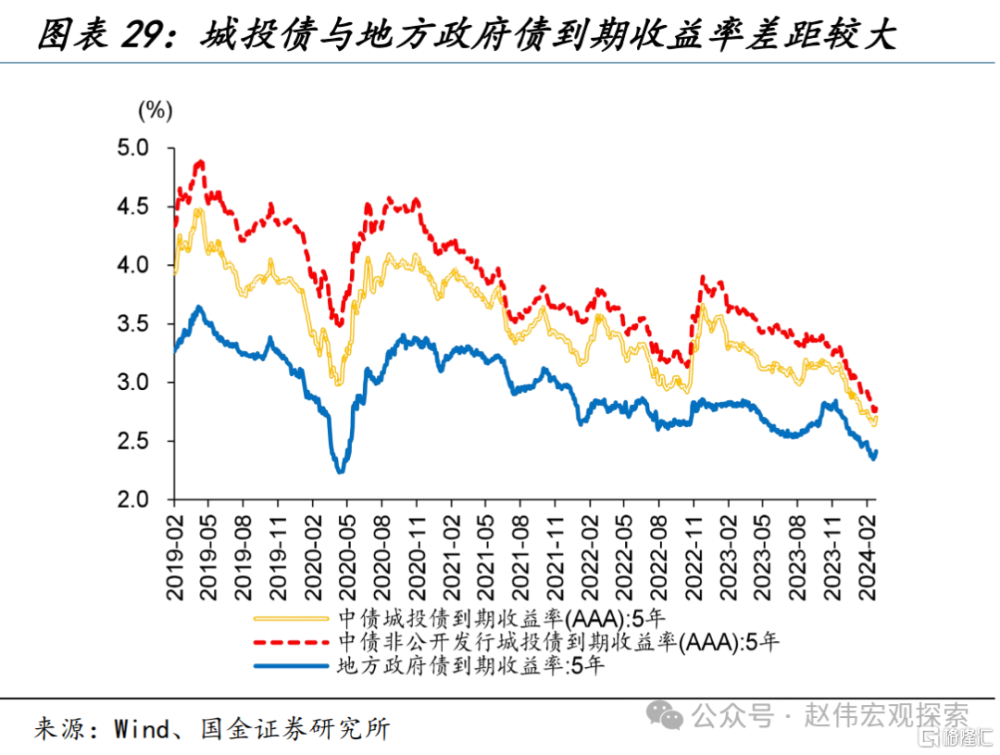

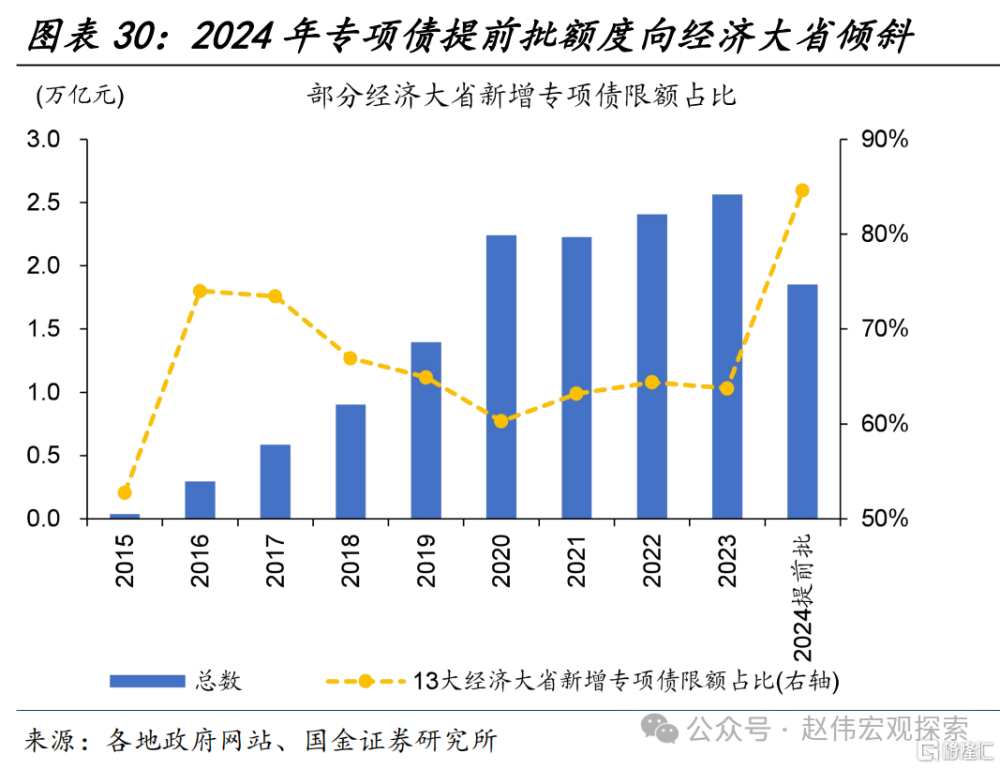

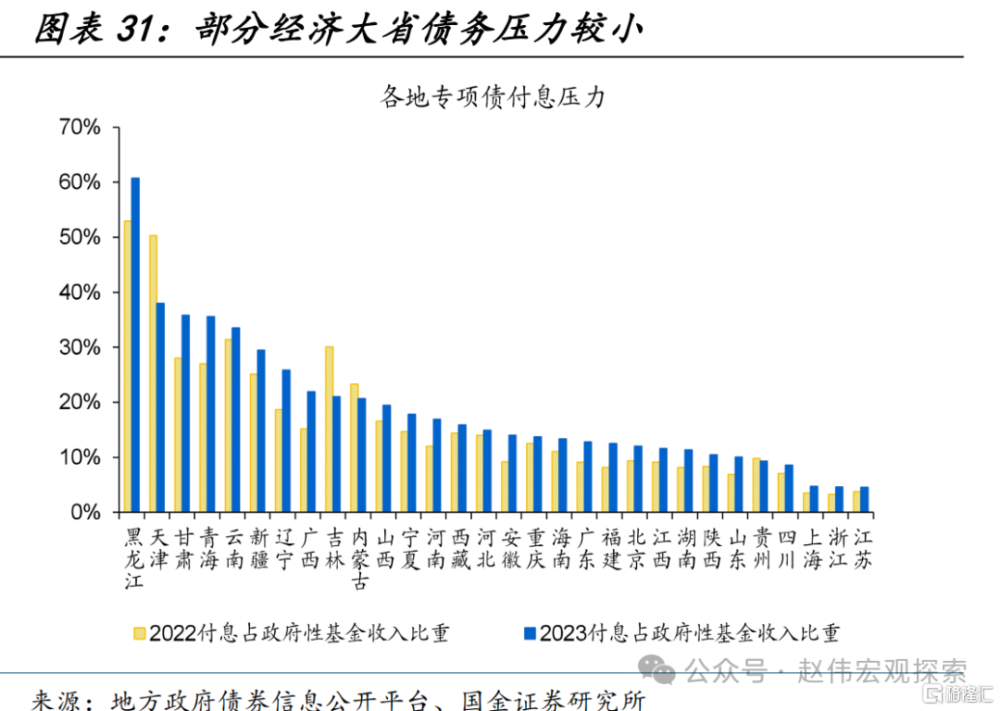

同時,重點化債省市進一步推進隱債化解工作、經濟大省獲得更多新增專項債額度支持,均有助於財政“提質增效”。2015年地方債務的大規模置換,將地方被置換的存量債務成本由10%降低至3.5%,預計爲地方每年節約2000億元利息支出。考慮到2024年初地方政府債到期收益率下行至2.5%左右,本輪隱債置換或亦可有效緩解地方債務付息壓力。且13大經濟省市2024新增專項債提前批額度佔比達85%、明顯高於2023年全年的64%,或有助於提升財政資金使用效率。

被忽視的轉型:本輪財政發力不走老路,向產業轉型、財稅改革要增長

(一)財政穩增長不走老路,更多向科技創新、產業發展等領域傾斜

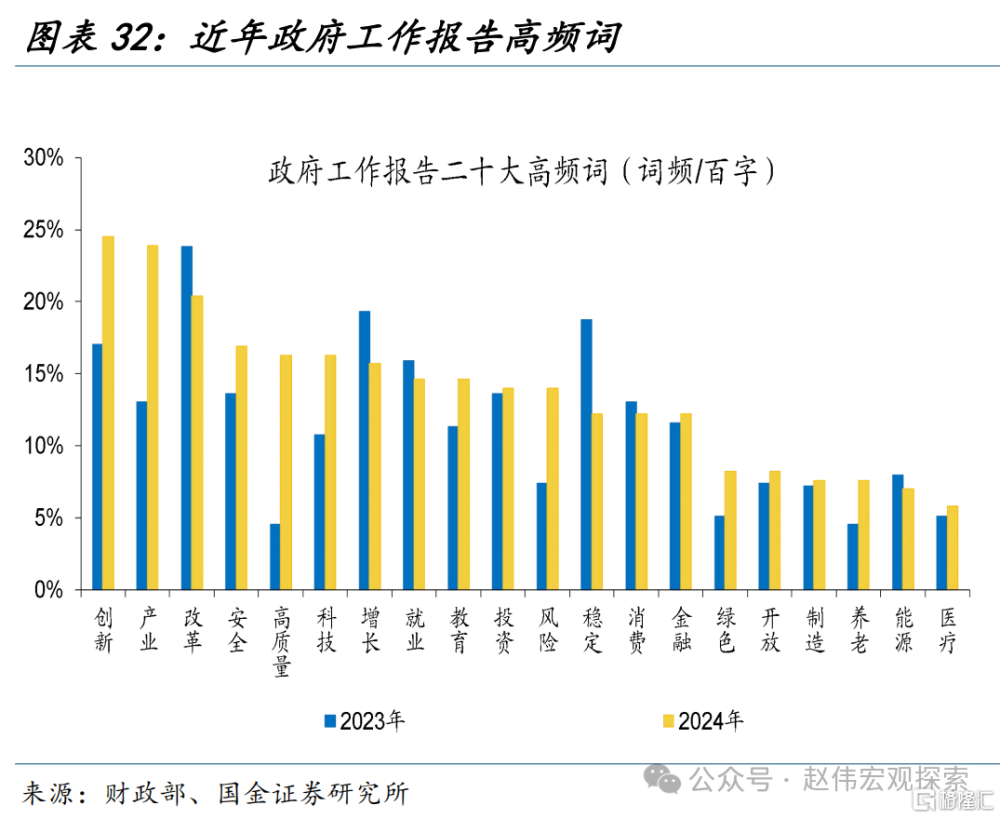

相比過往,本輪穩增長重心明顯更向科技創新、產業發展領域傾斜。2024年全國“兩會”及地方“兩會”均顯示,現代化產業體系建設爲當前經濟工作的首要任務。代表高全要素生產率的“新質生產力”自2023年底以來在高層會議中反復出現。政府工作報告中,“創新”、“產業”爲前兩大高頻詞,二者標准化詞頻較2023年明顯增長;科教興國战略也被提升至第二大重點任務,爲現代化產業體系提供支撐。

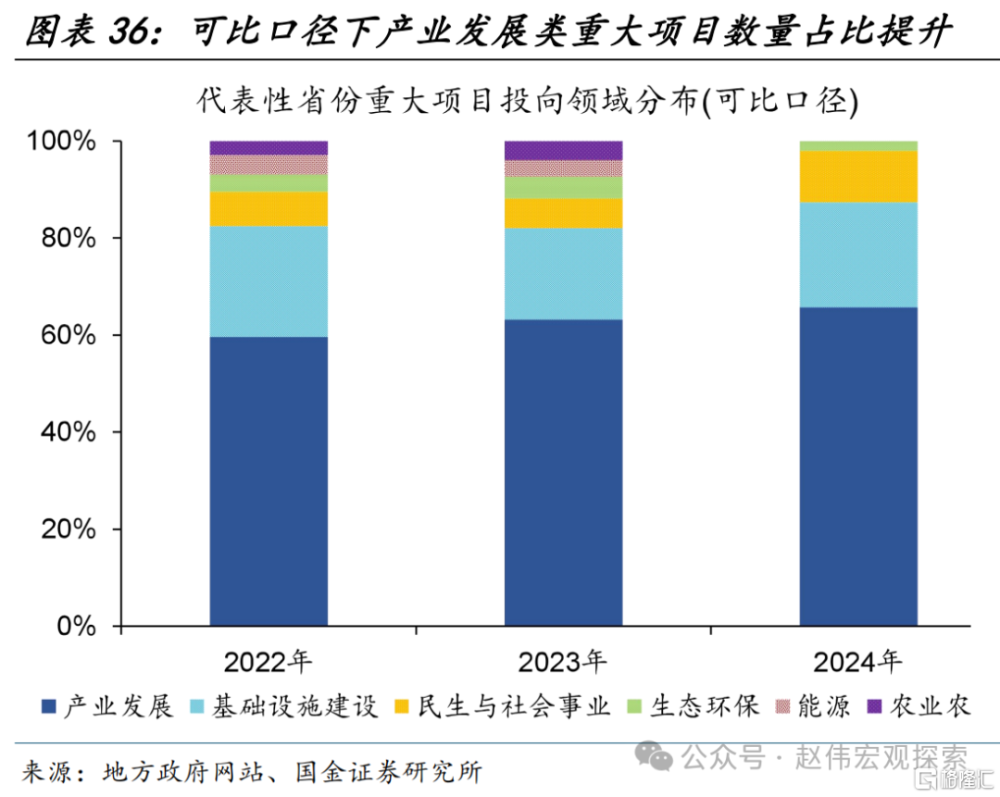

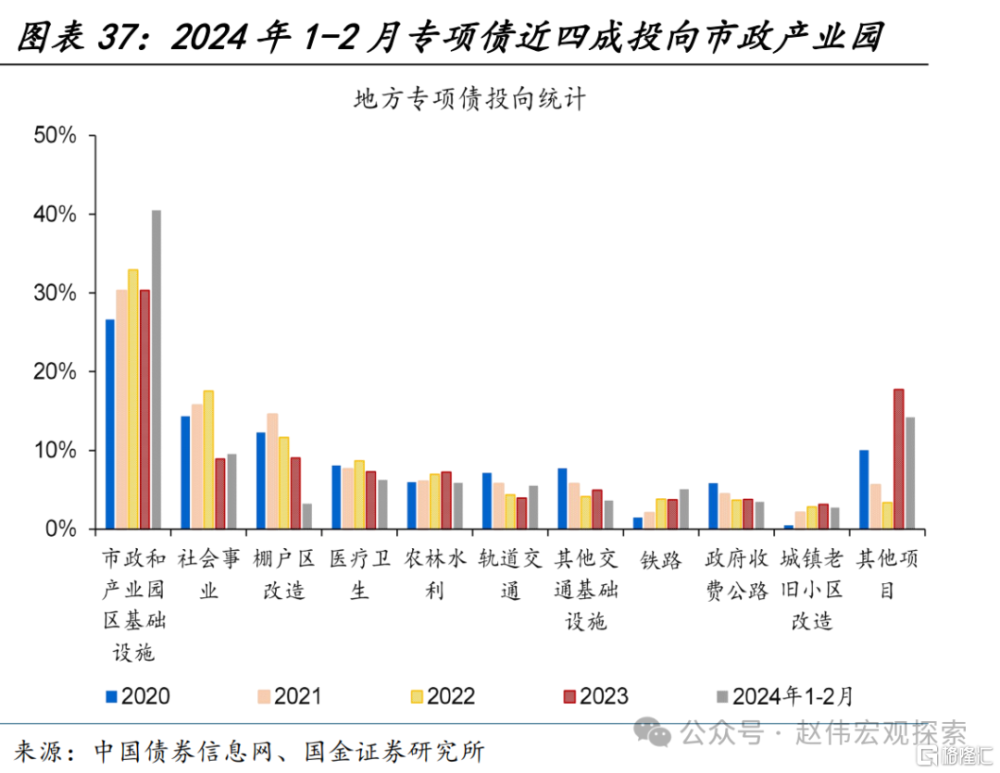

財政資金、重大項目規劃等均向產業領域傾斜。相比2020年特別國債、2023年調增國債,2024年萬億超長期特別國債首要支持科技創新等領域;2024年一般財政預算中,科學技術支出增速達6.6%、高於總體的4%。年初地方新增專項債投向市政產業園領域佔比明顯擡升;重大項目中產業發展類項目佔比進一步增長。2024年1-2月地方新增專項債有四成投向市政及產業園領域、較2023年全年提升近10個百分點;四川、山東、江蘇等地2024年重大項目中,產業類項目佔比升至65.7%、較2023年提升2.5個百分點。

新一輪設備更新待落地,中央財政與貨幣政策或協同加力、支持企業設備更新升級。相比過往,本輪設備更新政策重視度或更高。當前,國務院已印發《推動大規模設備更新和消費品以舊換新行動方案》,方案提出2027年,工業、農業、建築等領域設備投資規模較2023年增長25%以上的明確目標,且對規模以上企業數字化研發設計工具普及率、關鍵工序數控化率分別設定90%、75%的最低比例。在行動方案的明確目標指引下,後續財政、貨幣等政策支持力度或超過往。

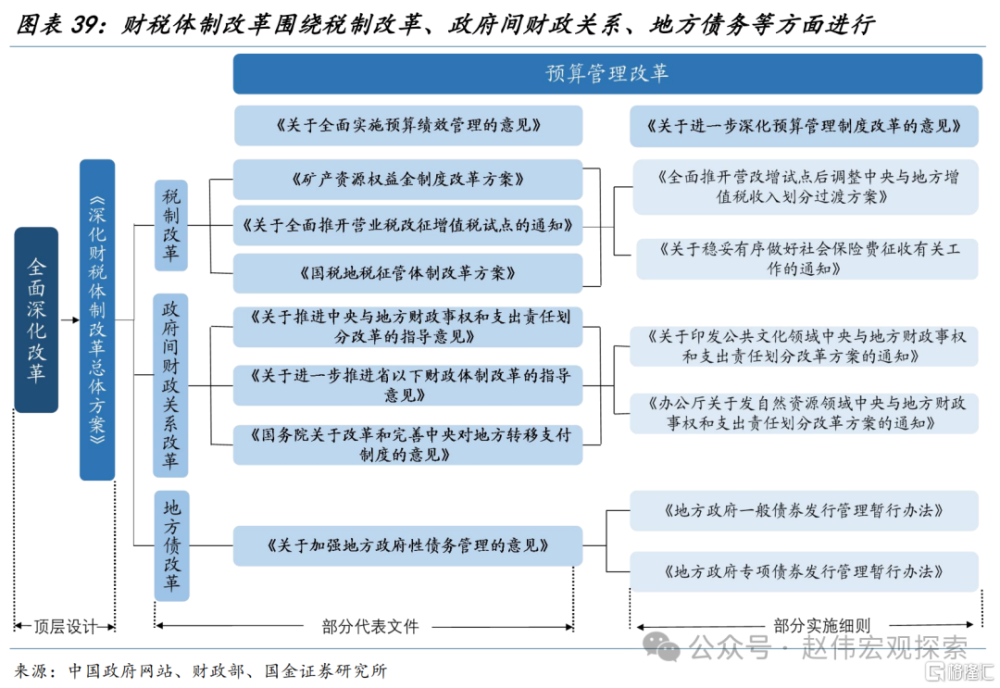

(二)新一輪財稅改革开啓,或可緩解地方財政壓力、打通落地堵點

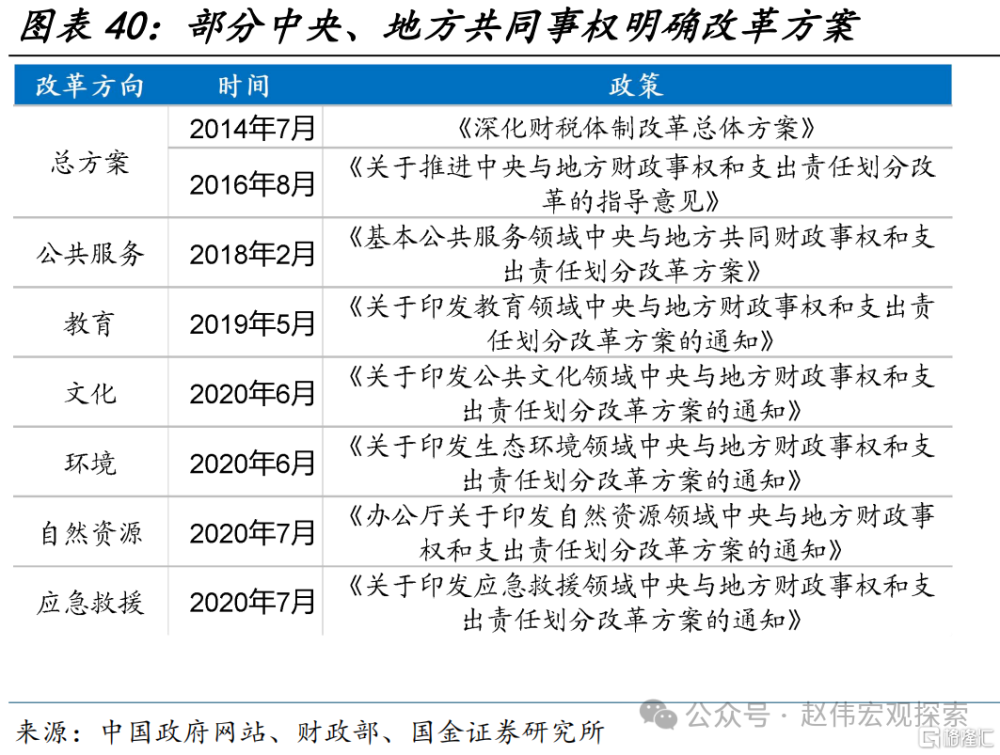

2023年底以來,新一輪財稅體制改革在高層會議中頻頻提及。回顧過往,2014年开始的深化財稅體制改革在預算管理、稅制、政府間財政關系、地方債務管理四大方面均有涉及。當前,新一輪財稅體制改革將或亦將重點關注政府間財政關系,如中央與地方支出責任劃分、轉移支付制度完善,省以下財政體制改革、省以下地方政府間事權與支出責任的界定,稅制改革,如稅收徵管、稅種優化調整等。

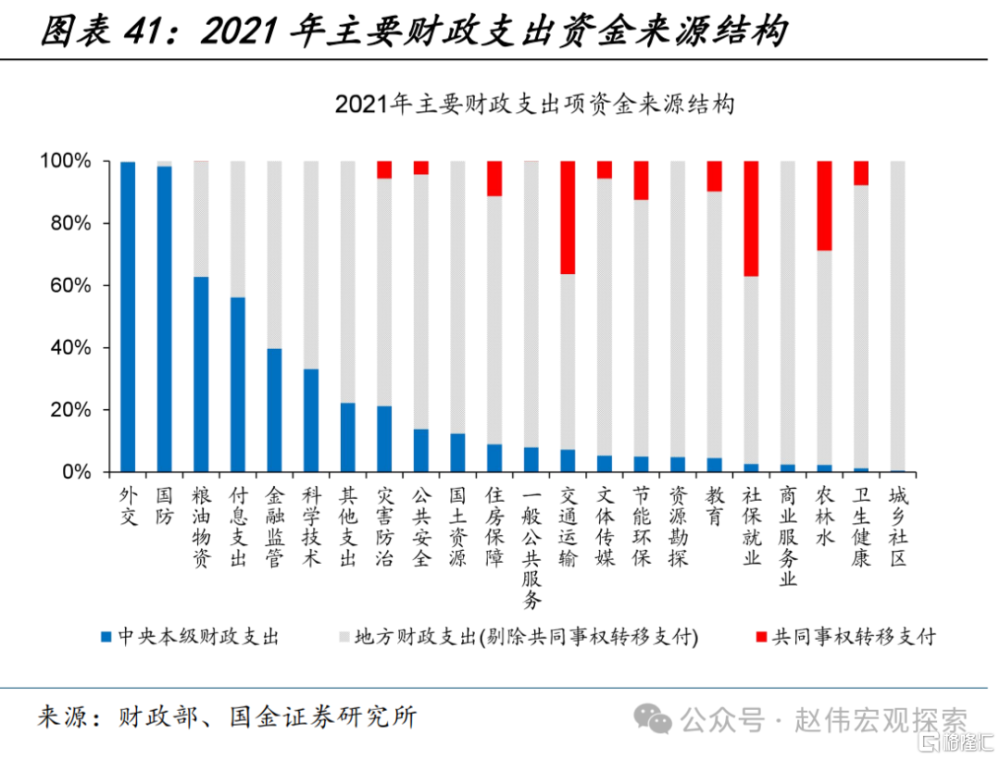

中央與地方、省以下地方政府間支出責任劃分或是新一輪財稅體制改革的重點之一。2016年起,財稅改革圍繞建立事權和支出責任相適應的制度,先後推出醫療、教育等公共領域劃分清單,共同事權權責劃分逐漸明確。從支出結構看,中央事權主要集中在外交、國防糧油物資儲備等,在相關領域支出佔比超60%;共同事權主要集中在交通運輸、社保就業等,相關領域共同事權轉移支付佔比約30%;轉移支付支持下,地方承擔較大較多事權,在民生、基建等領域支出佔比在九成左右。

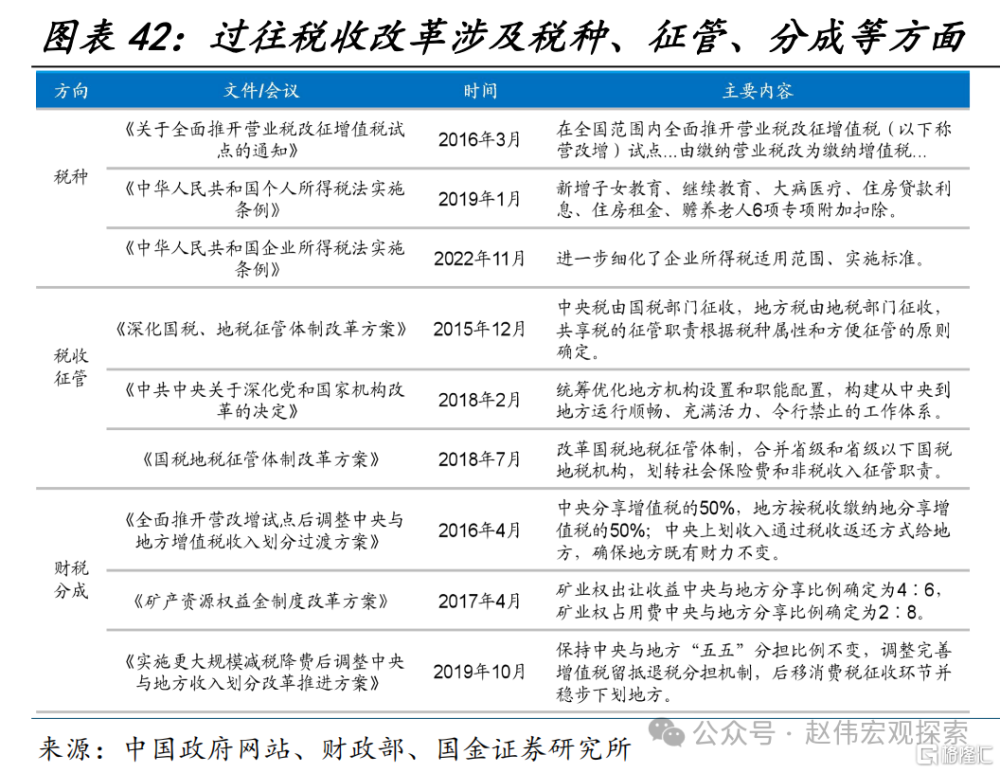

同時,新一輪財稅體制改革或涉及稅制改革、轉移支付制度完善等領域。2014年以來,財稅領域進行了一系列深化改革措施,涉及增值稅改革、稅收徵管體系優化、中央與地方財政分成機制調整等多方面。稅制改革舉措不僅加強了財政資源的統籌力度,還爲結構性減稅降費等國家重點政策提供了堅實的財力和制度支持。且隨着財政權責釐清,中央對地方財力支持力度增強,2024年轉移支付規模創新高、攀升至10.2萬億元,轉移支付相關制度完善或也是本輪財稅體制改革重點(詳見《》)。

經過研究,我們發現:

(1)2024年財政發力不必悲觀。2024年財政結轉結余及調入資金規模明顯增長、達2.1萬億元,較2023年增加4000多億元;同時,2023年調增的萬億國債於2023年12月-2024年2月分三批次下達資金及預算,實際資金使用落地大概率在2024年;萬億超長期特別國債亦待發行。從實際資金使用角度看,2024年廣義財政支出力度或超10%。

(2)年初基建類高頻數據表現不佳,或主因節後凍雨等極端天氣擾動,年初專項債發行較慢等。而在過去實物工作量形成滯緩下,重點化債省市部分項目停緩建對經濟影響或相對有限。同時,地方債加碼空間較爲有限下,中央財政持續發力擴表,萬億超長期特別國債待發行,或可一定程度對衝化債掣肘。

(3)相比2022年財政發力重點投向基建等領域,本輪穩增長重心或非傳統領域,資金投向、項目等均向產業科技傾斜。萬億超長期特別國債首要支持科技創新等領域,新一輪大規模設備更新改造待开啓。同時,新一輪財稅改革已在路上,或可一定程度緩解地方財政壓力、打通政策落地堵點。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文爲國金證券2024年3月22日研究報告:《“大國財政”系列十七——被“低估”的財政》,分析師:趙偉S1130521120002

標題:被“低估”的財政

地址:https://www.iknowplus.com/post/92294.html