再探美國商業地產:銀行體系風險暴露或繼續增加,但系統性危機概率尚有限

2024年初NYCB因商業地產債務出現減值撥備,股價大幅下挫,再次引發市場對美國商業地產風險的關注。我們於去年7月首次對美國商業地產債務情況進行系統梳理,目前我們對潛在風險烈度和性質的總體判斷基本維持不變,但需提示今年相關風險確有升溫之嫌。

摘要

美國商業地產基本面仍有下行壓力,但目前看問題可能是局部性的。美國辦公樓空置率仍呈上升態勢,且單平米租金持續下行。2024年2月CMBS市場辦公業態違約率上升至6.6%(過去6個月平均爲5.1%),部分銀行辦公業態貸款不良率(截至2023財年末)上升至兩位數左右。除辦公以外的其他業態目前風險可控,但也开始出現租金增速放緩和違約率不再收斂的邊際趨勢。如若美國經濟發生較爲深度的衰退,顯然其他業態也並非“鐵板一塊”。此外,我們認爲美國商業地產資產價格本身也仍處在調整通道當中,但如若美國經濟不發生深度衰退,其潛在調整幅度仍可能是較爲可控的。總而言之,問題大概率還是局部性,而非全局性、系統性的。

銀行體系風險暴露或繼續增加,除NYCB以外仍存在一批債務集中度過高的中小機構。NYCB應是總資產1,000億美元以上的銀行中商業地產貸款佔比最高的機構,但200-500億美元段中存在風險的中小機構數量更多(樣本銀行中至少5家存在貸款集中度過高的問題)。截至4Q23末,美國銀行業商業地產貸款拖欠率和淨核銷率分別達1.39%和0.34%,絕對水平不高但處於上行通道。我們對樣本銀行進行壓力測試的結果顯示,假設辦公業態的風險繼續加大,或有一批中小銀行面臨資本損失,但出險範圍仍可能是局部的。但若假設商業地產出現普遍性的資產質量下行,則銀行業出險烈度可能較大幅度上升,屆時我們不排除美國中小銀行經歷新一輪破產倒閉和兼並重組(類似的情形在80-90年代的儲貸危機中也發生過)。

總體來看,目前商業地產風險值得警惕,但仍不是最緊要的宏觀風險。可能只有當行業風險上升至全局性(誘發因素或是美國經濟深度衰退)的情景之下,美聯儲才會有根本性的貨幣政策調整,以釋緩資產價格壓力;否則,即便有可能看到後續風險升溫對貨幣政策產生一些邊際影響,其應對也大概率是策略性、暫時性的。總體上商業地產尚不構成政策首要關切。

風險

美國經濟出現超預期下行;後續資產價格調整幅度超預期。

2024年初NYCB因其商業地產債務出現撥備,股價大幅下挫,再次引發市場對美國商業地產風險的關注。由於我們在2023年7月已發布過報告《暫非急症,但可能成爲“慢性病”——美國商業地產債務風險研究》[2](下面簡稱“前序報告”)對美國商業地產債務的畫像做了全景刻畫,本文中僅做增量信息的更新。

商業地產行業整體發生了哪些變化?

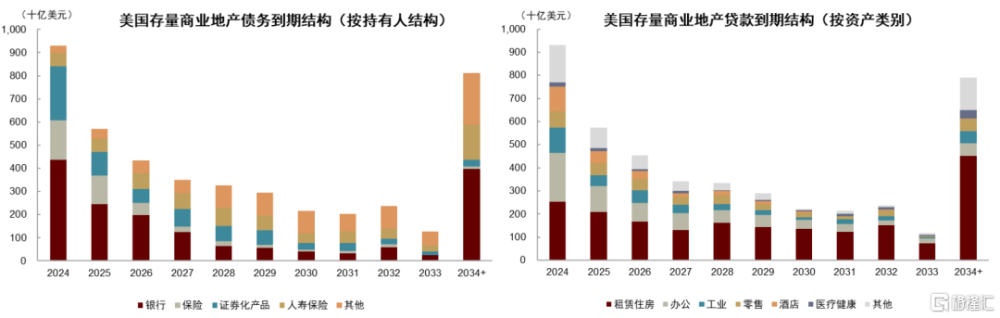

債務總量仍在增長,2024年爲到期高峰。目前官方數據僅可顯示截至2023年四季度末,廣義債務存量約5.9萬億美元[3],但考慮2022年以來債務逐季穩步增長的態勢可能仍未改變,我們預計當前債務總量可能已達6萬億美元,以及銀行系統或仍持有半數債務。根據美國按揭銀行家協會(MBA)統計[4],預計2024年到期商業地產債務約9,290億美元,爲到期高峰(主要系部分2023年商業地產債務有所延期)。其中銀行體系2024年到期量約4,370億美元,佔比接近一半,是需要重點關注的部分。

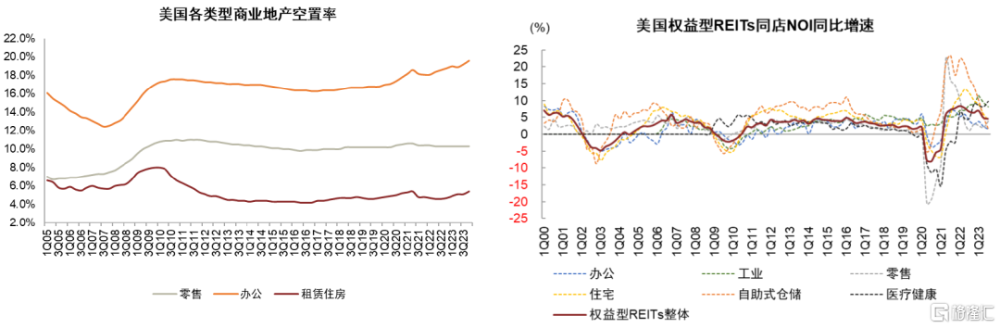

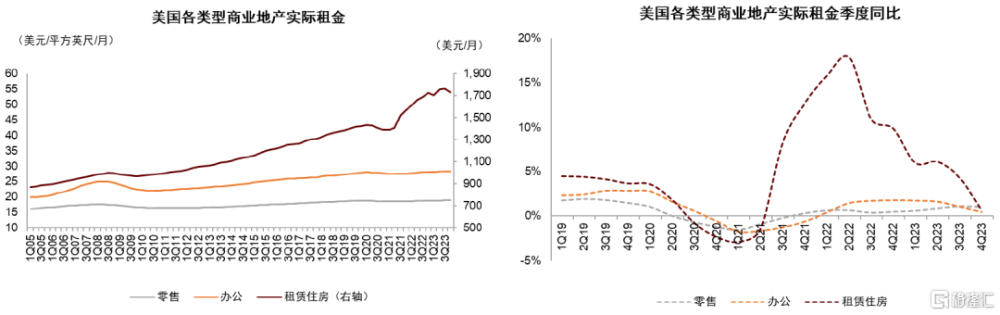

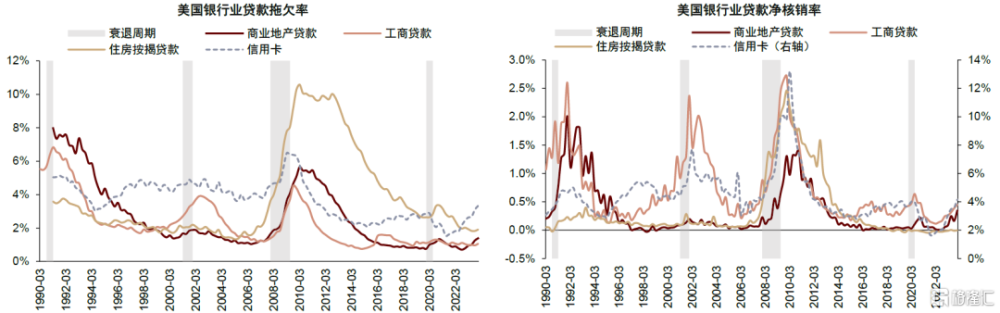

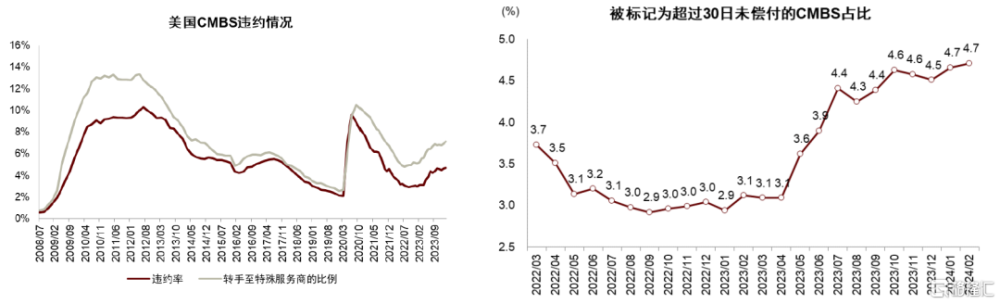

辦公樓的風險暴露邊際增加,違約率呈上升趨勢。美國辦公樓空置率仍呈持續上升態勢(2023年末爲19.6%,同比上行0.7ppt),而平均單平米租金自2023年二季度後开始下行,基本面總體上繼續惡化。違約率方面,2024年2月CMBS辦公業態違約率上升至6.6%(過去6個月平均爲5.1%),轉手至特殊服務商的比例達10.0%。此外,部分銀行辦公樓貸款不良率也已上升至8-9%,帶動全美商業銀行整體在商業地產貸款領域的拖欠率在2023年四季度末上升至1.39%(較2023年二季度末上升38bps)。

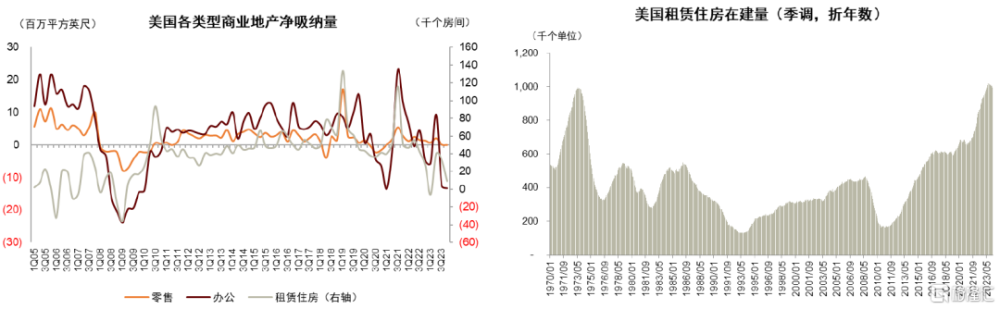

其他業態的風險暫時可控,但可能也存隱憂。商業地產債務整體的違約率其實也仍在向上,零售、酒店業態自疫情後有邊際修復但近一年來違約率仍居高不下(零售業態的違約率水平其實與辦公相若,只是基本面相對仍處改善通道中;酒店業態的違約率也偏高且沒有下行的趨勢)。租賃住房目前的違約率低,但2023年四季度租金增速已趨近於零,而未來供給仍有增加的趨勢。總而言之,盡管目前風險的焦點主要在辦公業態,但如若美國經濟惡化,其他業態出現風險上升也存在不小的概率。

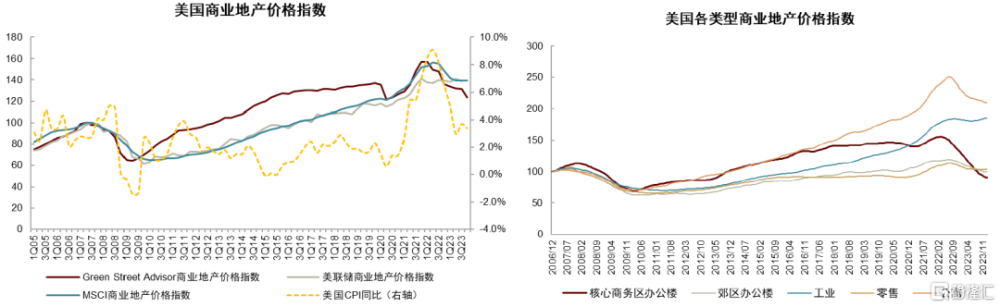

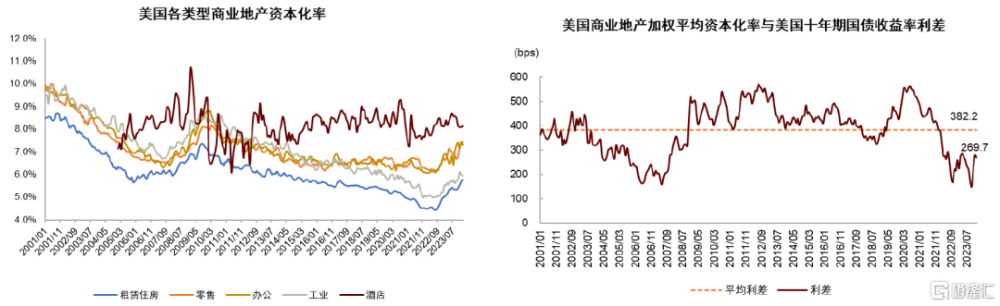

資產價格或仍存調整空間。美國商業地產整體價格指數自2022年一季度高點以來已累計下行約22%(其中核心商務區辦公業態下滑約40%),整體跌幅與20世紀80-90年代的儲蓄貸款協會危機(簡稱“儲貸危機”)前後相若,但尚低於次貸危機(累計下滑超35%)。以平均資本化率對十年期國債收益率的利差水平來看,該利差水平仍明顯低於歷史中樞,一方面是美國經濟尚且穩健(因此對資產分子端的預期仍相對平穩),另一方面可能也體現投資者對於利率下行仍有相當的預期(如果利率下行,則低利差的壓力將可能得到一定程度的消化),但二者在未來或許並不是共存的關系。因此,我們認爲眼下的資產估值應該仍在調整的過程當中,未來分子和分母至少有一端可能要面臨預期的調整,未來商業地產整體估值水平再下行10%左右也並非不可能。

總體而言,目前的行業風險仍是局部性的,但如若美國經濟深度下行則不排除風險向全局性、系統性演化。對於金融機構而言,如果風險主要集中在辦公業態,則2024-2025每年面臨的到期敞口或在1,000億美元上下,即便個別機構因債務集中度較高產生問題,也很難認爲能夠造成系統性的金融風險(和次貸危機時期通過大量衍生品向系統擴散風險不同)。但如若美國商業地產整體資產價格因經濟衰退而產生更廣泛的下行,則風險的敞口將大幅增加,或對美國銀行業系統構成重大挑战。

商業地產貸款敞口風險對銀行影響有多大?

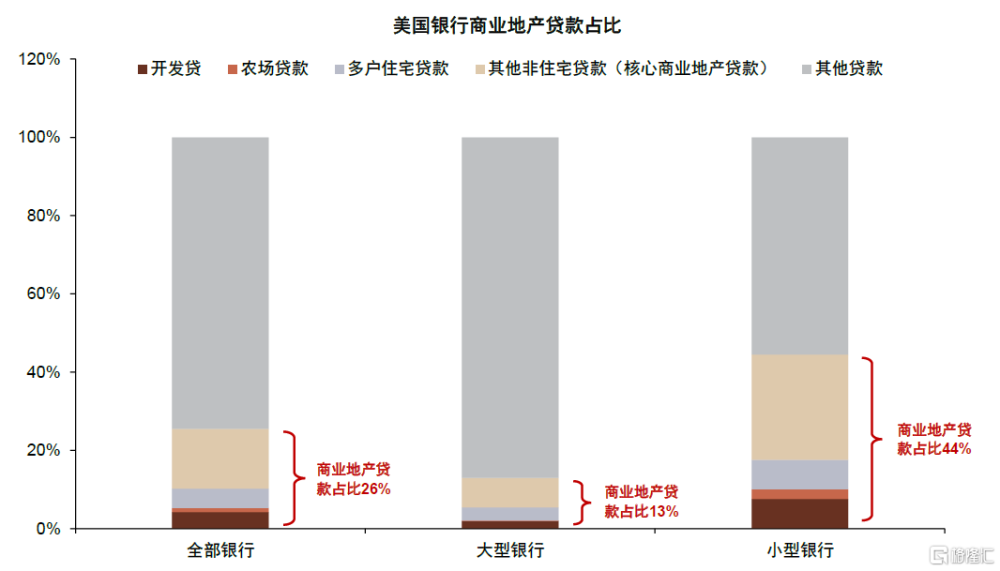

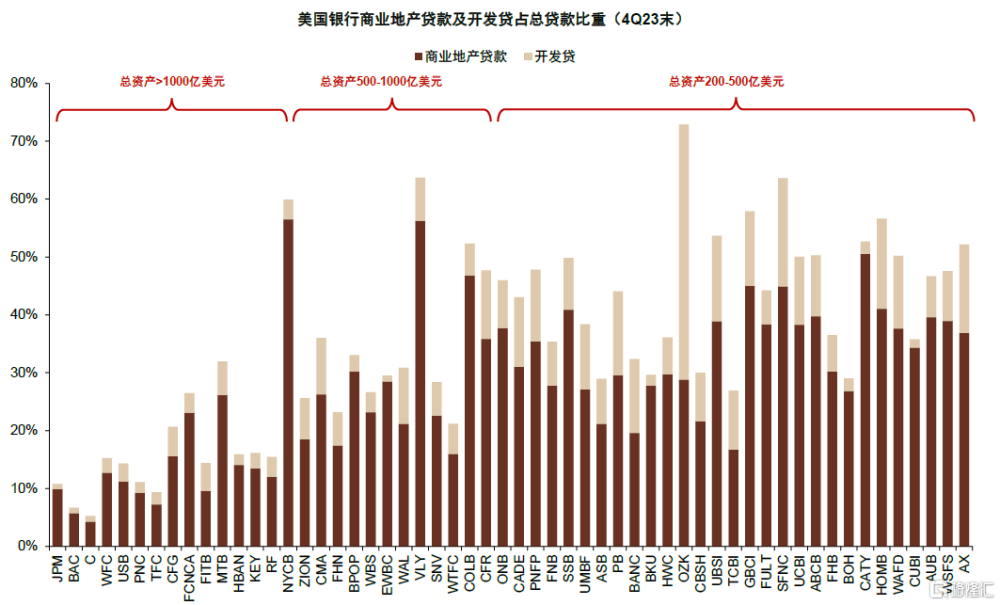

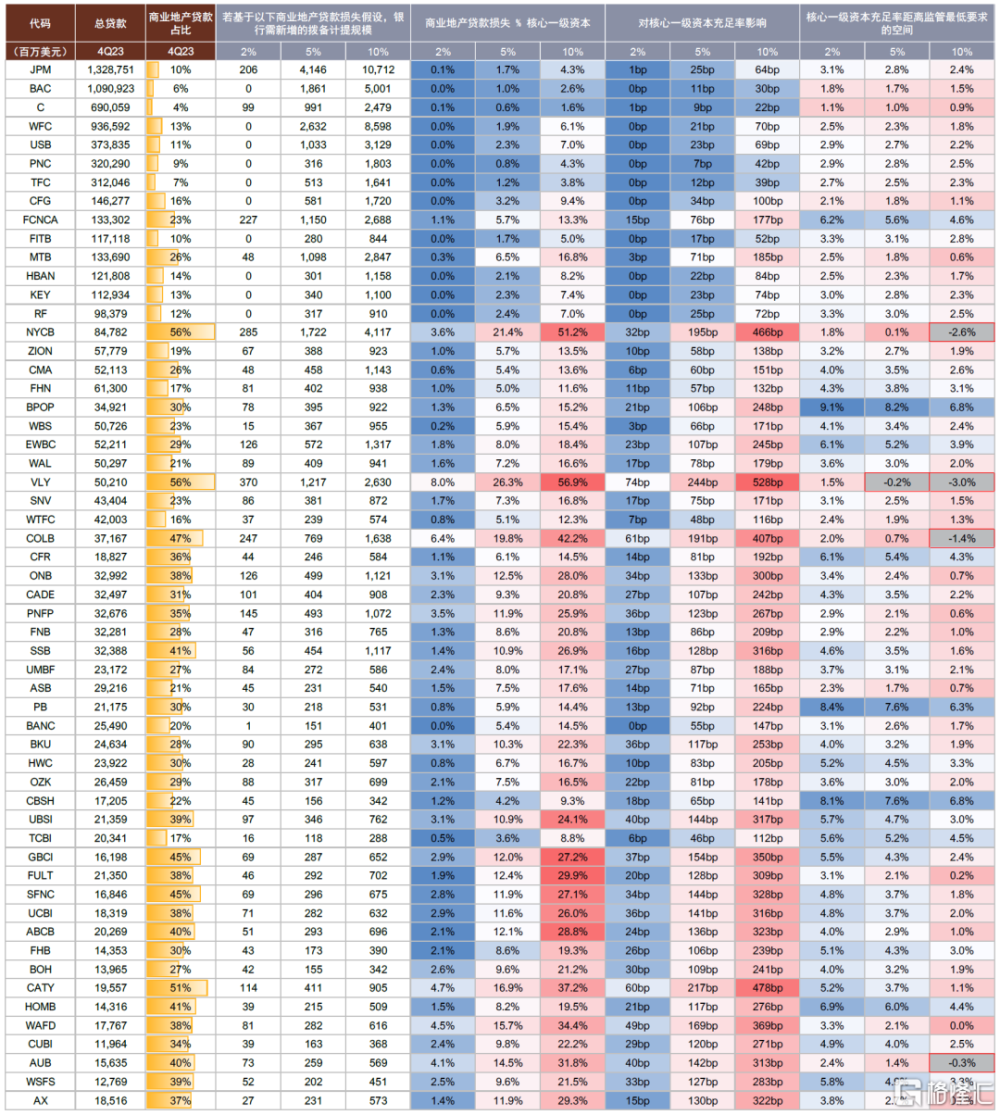

中小銀行敞口明顯大於大型銀行。截至2023年末,美國銀行體系中商業地產貸款佔總貸款比重26%,而大型銀行商業地產貸款佔比僅13%,中小銀行則高達44%。我們選取2023年末總資產200億美元以上的銀行作爲樣本(下稱“樣本銀行”)進行觀測發現:1)美國四大行JPM、BAC、C、WFC商業地產貸款及开發貸佔比分別爲11%、7%、5%、15%,佔比明顯低於行業平均水平;2)總資產1,000億美元以上的銀行中僅NYCB商業地產貸款及开發貸佔比偏高,達到60%,屬於美國商業地產敞口最大的大型銀行;3)總資產200-500億美元的銀行商業地產貸款及开發貸投放普遍較多,30家樣本銀行中佔比超過50%的銀行達到10家。

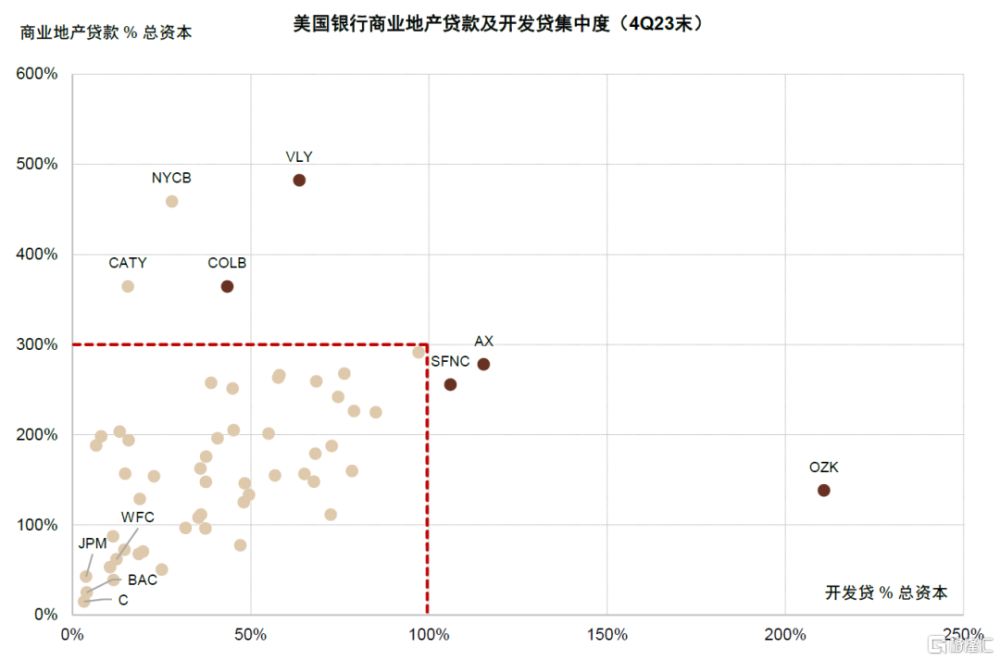

重點關注商業地產貸款集中度高的個股標的。根據美國監管要求,若銀行商業地產貸款超過其總資本的300%且商業地產貸款在過去36個月中增速超過50%,或开發貸超過其總資本100%[5],則會被認定爲商業地產貸款集中度過高,監管會重點監測其應對潛在風險的能力。在樣本銀行中,我們共發現5家銀行存在集中度過高的問題,包括VLY、COLB、OZK、SFNC、AX。此外,NYCB和CATY兩家銀行雖然商業地產貸款增速並不快,但其存量商業地產貸款集中度亦超過300%門檻,需要重點關注。

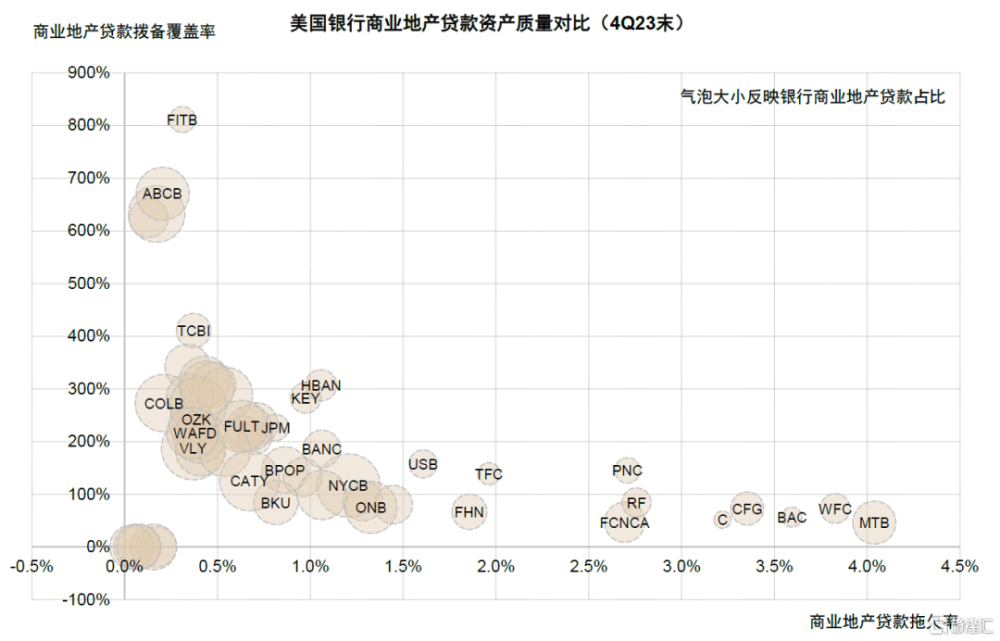

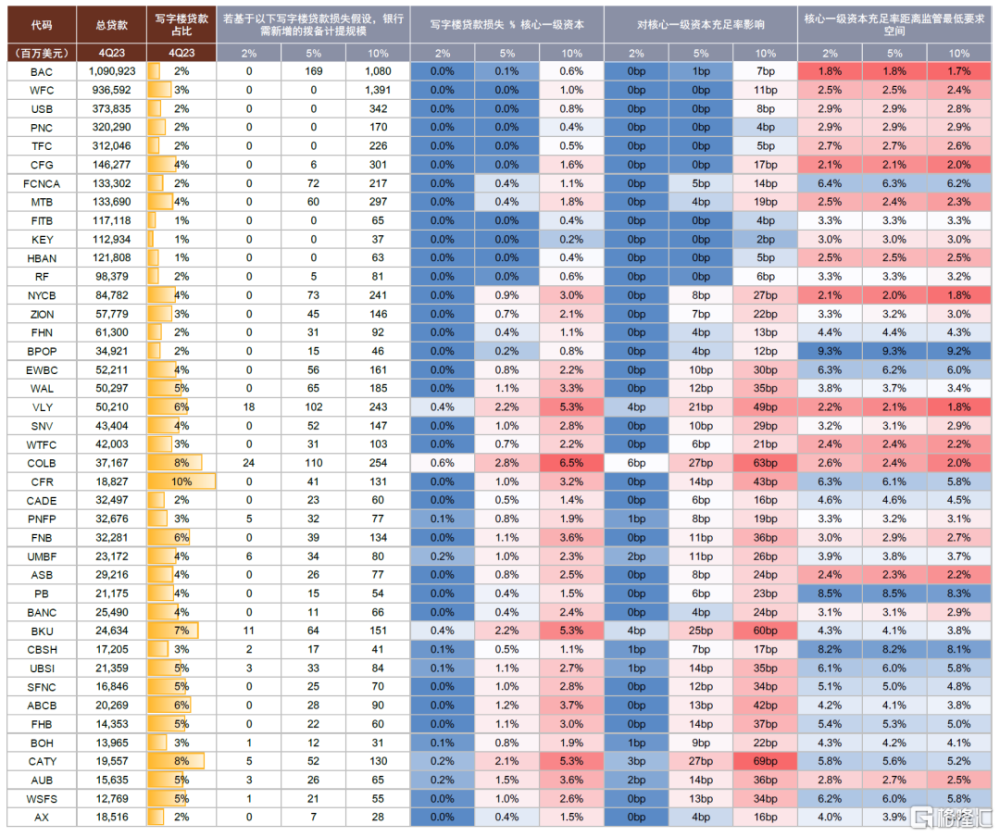

整體商業地產貸款拖欠率不高,寫字樓敞口壓力較大。樣本銀行整體4Q23末商業地產貸款拖欠率、撥貸比、撥備覆蓋率分別爲1.74%、1.85%、106%,拖欠率較上年末上升78bp。從行業角度看,截至4Q23末銀行業商業地產貸款拖欠率、淨核銷率分別爲1.39%和0.34%,雖有上行趨勢但仍處於歷史較低水平。因此,我們認爲銀行業商業地產貸款整體資產質量尚且穩健。另一方面,我們應注意到寫字樓敞口壓力遠比商業地產貸款整體情況要大。2023年末,BAC、WFC、PNC、TFC披露其寫字樓敞口不良率已經達到10%、11%、8%、6%,BAC、PNC、TFC披露寫字樓淨核銷率達到1.2%、2.0%和3.2%,WFC、PNC、TFC披露寫字樓撥貸比爲8%、9%、9%。因此我們建議重點關注寫字樓貸款敞口佔比高的銀行標的,如圖表5所示,樣本銀行中部分標的寫字樓貸款佔比可達高單位數。

我們針對樣本銀行商業地產敞口進行壓力測試:

► 參考現階段部分銀行寫字樓貸款的淨核銷率情況,我們認爲2%的損失率是一個可能發生的不利情形,但若貸款重定價後借款人償付能力走弱、寫字樓價格進一步下跌,寫字樓敞口損失率很可能比目前我們觀察到的數字更高。因此,我們對披露寫字樓敞口情況的樣本銀行進行測算,假設其寫字樓敞口損失率達到2%、5%、10%,當損失率到達10%時,貸款損失會佔到樣本銀行核心一級資本的0.2-6.5%,其中COLB、VLY、CATY、BKU受影響最大。

► 此外我們更進一步,若美國經濟整體走弱,其他業態商業地產貸款的資產質量也可能明顯惡化,NYCB的案例便反映出多戶住宅貸款在2024年亦存在重定價壓力。因此,我們假設樣本銀行整體商業地產貸款損失率達到2%、5%、10%,銀行核心一級資本受到的影響要遠大於單一寫字樓損失率走高的情形。當損失率達到10%時,貸款損失會佔到樣本銀行核心一級資本的1.6-56.9%,這一影響程度更大且波及範圍更加廣泛,其中不乏有些銀行會出現核心一級資本充足率低於監管最低要求的情況,包括VLY、NYCB、COLB、AUB。

► 結論:1)大型銀行在壓力測試中整體表現出良好的韌性,特別是四大行資產質量穩健,我們認爲或不會引發金融系統性風險。大型銀行中FCNCA、MTB、NYCB三家撥備計提壓力較大,但前兩者風險遠小於NYCB。2)總資產1,000億美元以下的銀行普遍在面臨商業地產壞账暴露時存在脆弱性,若商業地產持續走弱,我們認爲美國中小銀行有可能經歷一輪兼並重組和破產倒閉,事實上80年代末和2008年美國都曾經歷過因地產風險引發的銀行業破產重組浪潮。

圖表1:美國中小銀行商業地產貸款佔比明顯高於大型銀行

注:1)截至2023年12月27日一周數據;2)大型銀行定義爲美國國內總資產前25大的商業銀行,小型銀行爲不計入大型銀行的其他銀行 資料來源:美聯儲,中金公司研究部

圖表2:總資產1,000億美元以下的銀行商業地產貸款及开發貸佔比普遍較高

資料來源:FactSet,公司公告,中金公司研究部

圖表3:關注商業地產貸款及开發貸集中度偏高的銀行

注:標紅銀行屬於集中度達到美國監管特別關注的水平,即超過商業地產貸款集中度大於300%且過去36個月增速大於50%、或开發貸集中度大於100%兩個門檻其中之一 資料來源:FactSet,公司公告,中金公司研究部

圖表4:目前商業地產貸款敞口較大的銀行拖欠率尚且不高

注:拖欠貸款包括逾期30-90天貸款、逾期90天以上貸款和非應計貸款 資料來源:FactSet,公司公告,中金公司研究部

圖表5:樣本美國銀行的寫字樓貸款敞口壓力測試

注:1)不同銀行針對寫字樓敞口的披露口徑存在差異,如部分銀行寫字樓敞口中包括开發貸,或部分銀行寫字樓敞口僅統計非自用物業類型;2)我們假設各家銀行針對寫字樓計提的撥備水平是其整體商業地產敞口的兩倍,但實際上一些銀行已針對寫字樓計提了更多撥備 資料來源:美聯儲,FactSet,中金公司研究部

圖表6:樣本美國銀行的商業地產貸款敞口壓力測試

資料來源:美聯儲,FactSet,中金公司研究部

附錄:美國商業地產基本面數據

圖表7:美國商業地產估值進一步下滑

注:1)左圖指數以2007年二季度爲基期,基期=100,除美聯儲商業地產價格指數截至2023年三季度末外,其余截至2023年四季度末;2)右圖數據以2006年12月爲基期,基期=100,數據截至2024年1月末;3)指數均爲名義價格指數 資料來源:Green Street Advisor,美聯儲,MSCI,彭博資訊,中金公司研究部

圖表8:各類型資產資本化率邊際擡升

注:1)數據取自2001年至2024年1月末;2)右圖商業地產資本化率依據各資產類型2024年1月末市值加權 資料來源:彭博資訊,RCA,中金公司研究部

圖表9:各類資產經營表現持續分化,辦公樓資產表現持續承壓

注:數據取自2005年至2023年四季度末 資料來源:彭博資訊,REIS,中金公司研究部

圖表10:商業地產租金價格同比增速放緩

注:數據取自2019年至2023年四季度末 資料來源:彭博資訊,REIS,中金公司研究部

圖表11:租賃住房淨吸納量爲負,且在建量較大

注:左圖數據取自2019年至2023年四季度末,右圖數據取自1970年1月至2023年12月末 資料來源:彭博資訊,REIS,美聯儲,中金公司研究部

附錄:美國商業地產債務數據

圖表12:4Q23廣義口徑美國商業地產債務已達5.9萬億美元

注:左圖數據截至4Q23,右圖數據截至3Q23;廣義口徑取自美聯儲,狹義口徑取自美國按揭銀行家協會(MBA),狹義口徑剔除了开發貸及美元聯邦存款保險公司(FDIC)將業主自用物業貸款認定爲商業貸款的部分 資料來源:MBA,美聯儲,中金公司研究部

圖表13:未來兩年(24-25年)美國商業地產債務預計有1.5萬億美元到期,其中辦公債務約佔24年到期量的22%

注:數據截至2023年末,以上數據基於狹義的美國商業地產債務口徑 資料來源:MBA,中金公司研究部

圖表14:美國商業銀行拖欠率和核銷率邊際擡升

注:數據截至2023年四季度 資料來源:FDIC,中金公司研究部

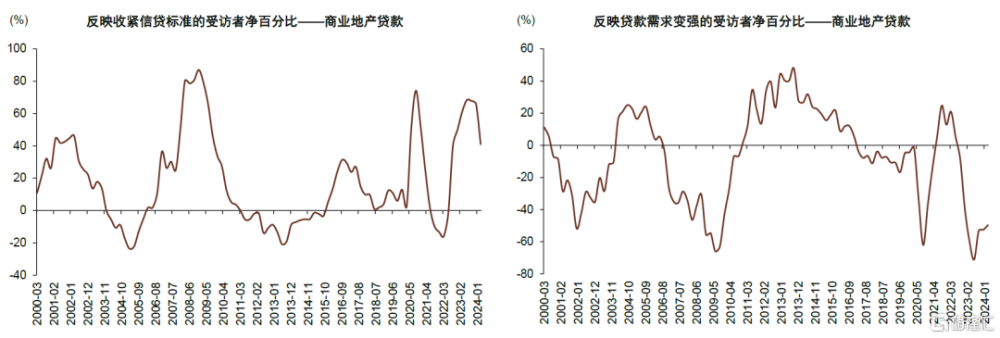

圖表15:SLOOS反映美國商業銀行針對商業地產貸款的信貸標准有所放松

注:數據截至2024年一季度 資料來源:Haver,美聯儲,中金公司研究部

圖表16:近期CMBS違約率邊際上行

注:數據截至2024年2月 資料來源:Trepp,中金公司研究部

風險提示

美國經濟出現超預期下行。美國經濟活動強度直接影響了商業地產收入,若美國經濟超預期下行,導致除了辦公業態外,如租賃、酒旅、零售、倉儲等板塊的基本面出現衰退,或使得美國銀行商業地產債務風險進一步暴露,甚至引發系統性風險。

後續資產價格調整幅度超預期。若受美國高利率維持時間較長等因素影響,美國商業地產價格持續調整且調整幅度超預期,或使得美國銀行業出險烈度顯著上升,甚至引發部分美國中小銀行破產倒閉和兼並重組。

注:本文摘自中金公司2024年3月13日已經發布的《再探美國商業地產:銀行體系風險暴露或繼續增加,但系統性危機概率尚有限》

譚欽元 分析員 不動產與空間服務 SAC 執證編號:S0080524020010

侯德凱 分析員 銀行+ SAC 執證編號:S0080523110001 SFC CE Ref:BTC909

孫元祺 分析員 不動產與空間服務 SAC 執證編號:S0080521050008 SFC CE Ref:BOW951

嚴佳卉 分析員 銀行+ SAC 執證編號:S0080518110004 SFC CE Ref:BNF177

標題:再探美國商業地產:銀行體系風險暴露或繼續增加,但系統性危機概率尚有限

地址:https://www.iknowplus.com/post/89646.html