財政力度到底有多大?——四個層次看

主要觀點

當前宏觀環境之下,財政是主要的政策發力點,今年1萬億特別國債發行等顯示財政發力加碼,但財政體系較爲復雜,四本账以及預算與實際不盡相同,那么財政力度到底有多大,我們基於財政部公布的《關於2023年中央和地方預算執行情況與2024年中央和地方預算草案的報告》,從四個層面進行分析。

第一層次,預算赤字與去年持平。2024年財政預算赤字率爲3%,赤字規模爲4.06萬億,雖然赤字率與去年持平,但考慮到2023年四季度增發的1萬億國債中,有5000億元擬結轉到2024年使用,同時2024年將發行1萬億元不計入赤字的超長期特別國債,實際赤字規模可能高於去年。

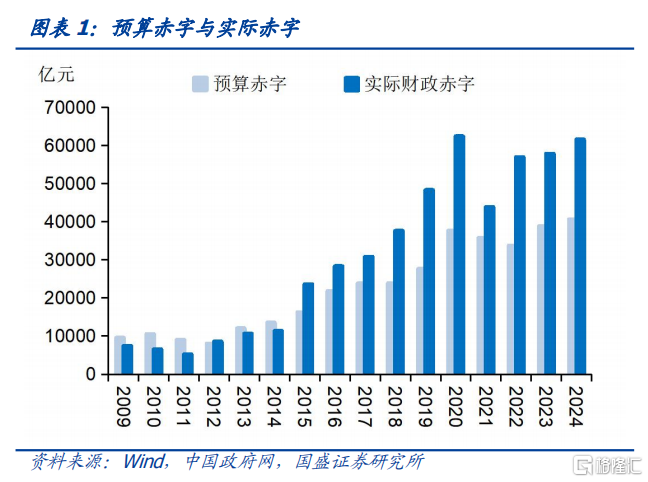

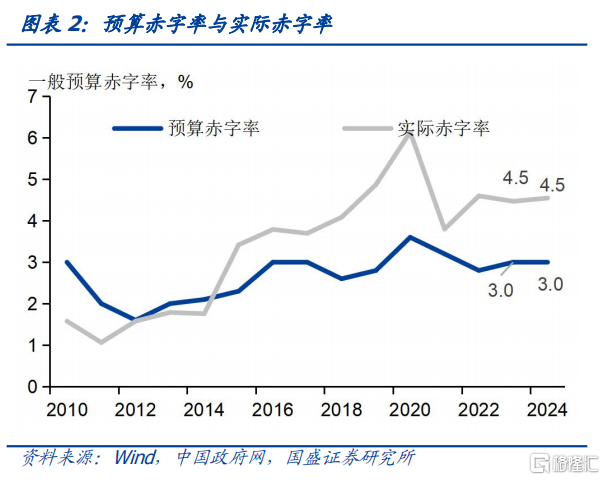

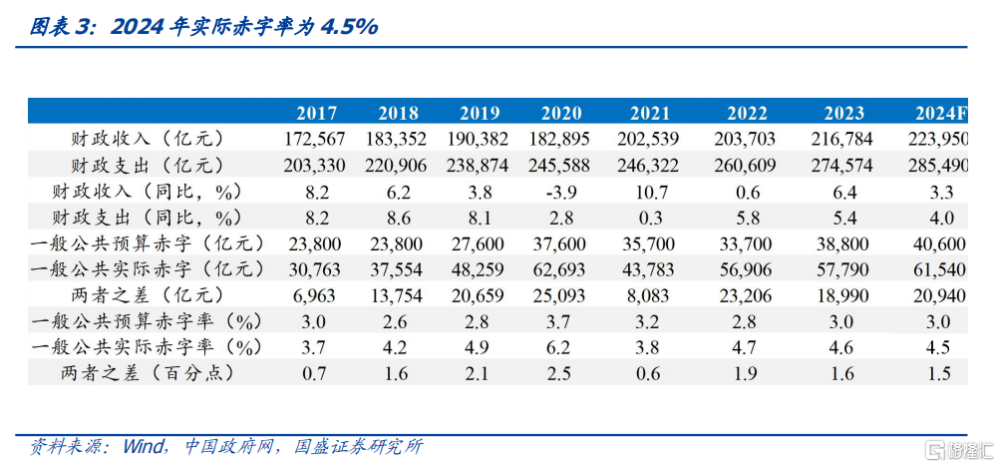

第二層次,第一本账的預算實際赤字4.5%,與去年基本持平。對於財政第一本账一般預算,由於存在結轉結余與調入資金平衡情況,其實際赤字情況與預算赤字並不相同。我們考慮結轉結余與調入資金之後,2024年預算實際赤字爲6.15萬億,比去年實際水平增加3750億,預算實際赤字率爲4.5%,較去年實體水平降低0.1個百分點,與去年基本持平。2024年預算和實際赤字缺口爲2.09萬億,1.77萬億由結余資金彌補,包含去年1萬億增發國債結轉到今年的部分,剩余部分由預算穩定基金和國有資本經營預算彌補。其中去年增發的1萬億國債中,5000億去年撥付,5000億通過結轉結余進入到今年的預算支出之中。

第三層次,前兩本账合計赤字率有所擡升,預算8.2%,高於去年0.5個百分點。我們將財政前兩本账加總,可以看到今年財政發力程度有所提升。今年一般預算實際赤字規模6.2萬億,政府性基金實際赤字爲4.9萬億,兩者合計11.1萬億,佔GDP比例8.2%,赤字規模較2023年提升0.5個百分點,財政發力力度有所加大。但同時也需要看到,去年政府性基金赤字並未完成預算,去年政府性基金收支均低於預算,實際赤字3.1萬億,低於預算4.0萬億。今年政府性基金支出效率如何,依然有待繼續觀察。

第四層次,財政四本账合計赤字率爲6.7%,同樣較去年提升0.5個百分點。我們在前兩本账基礎上加入國有資本經營預算和社保之後,計算四本账加總的財政赤字。結果顯示,今年廣義財政赤字規模爲7.2%,較去年6.7%的預算水平提升0.5個百分點。細分來看,一般預算發力略有增長,一般財政收支差額較去年僅擴大3751億元,政府性基金赤字較去年高出1萬億左右,主要特別國債貢獻了1萬億,政府性基金依然是財政政策發力的主體。但能否完成預算的支出進度,依然有待繼續觀察。

今年財政收入端或面臨更大挑战,並可能會向支出端傳導。從預算來看,今年財政收入端或面臨更大挑战。今年一般預算中,財政收入預算增長3.3%。但從去年後半年來看,財政收入增速已經明顯放緩,2023年12月,財政收入同比下降8.4%,而沒有留抵退稅因素影響非增值稅財政收入,在2023年全年同比下跌4.9%,因而財政收入能否完成預算存在挑战。同時政府性基金收入2024年預算值基本與2023年持平,而2023年政府性基金收入實際增長爲-9.2%,在房地產下行壓力持續,土地市場相對疲弱情況下,政府性基金收入能否完成預算存在挑战。而收入端挑战也會對支出端影響,如果赤字規模給定,收入無法達到預期,那么資金來源不足將會導致支出端也會面臨被迫收縮壓力。

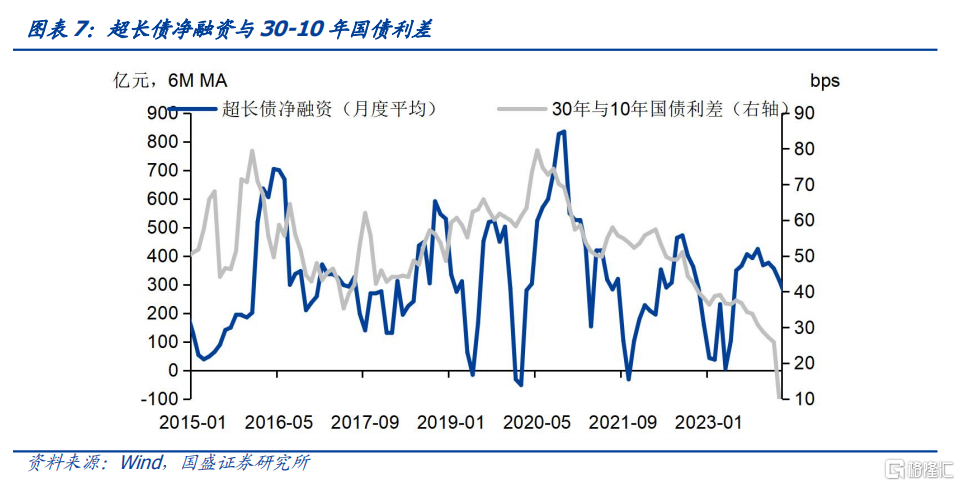

超長債供給衝擊有限,如果在3-12月平均發行,預計會影響30-10年國債10bps左右。今年1萬億特別國債將以超長債模式發行。這將帶來超長債供給的顯著增加。因而市場擔憂這是否會帶來超長債風險的增加。從以往來看,超長債供給確實對30-10年國債利差有影響,但幅度不是很大。如果我們定量的進行估計,可以看到月均1000億的超長債淨融資增加可能推高30-10年利差5.6bps左右。如果1萬億超長國債在3-12月平均發行,月均供給增加在1000億元左右,對應的利差拉大幅度在10bps左右。

風險提示:財政收入不及預期,政策變化超預期,特殊再融資債發行超預期,測算過程存在誤差。

報告正文

當前宏觀環境之下,財政是主要的政策發力點,今年1萬億特別國債發行等顯示財政發力加碼,但財政體系較爲復雜,四本账以及預算與實際不盡相同,那么財政力度到底有多大,我們基於財政部公布的《關於2023年中央和地方預算執行情況與2024年中央和地方預算草案的報告》,從四個層面進行分析。

1、財政赤字率與上年持平,實際赤字或上升

2024年財政政赤字率與去年持平,增發1萬億特別國債顯示財政繼續發力。2024年財政預算赤字率爲3%,赤字規模爲4.06萬億,雖然赤字率與去年持平,但考慮到2023年四季度增發的1萬億國債中,有5000億元擬結轉到2024年使用,同時2024年將發行1萬億元不計入赤字的超長期特別國債,實際赤字規模可能高於去年。但由於結轉結余與調入資金等其他項目的影響,到底財政發力程度如何,得將各類資金加總之後綜合觀察。

一般預算無論預算赤字率,還是考慮結調資金後的預算實際赤字率,變化都不大,和上年基本持平。由於我們財政科目中存在結轉結余及調入資金等多個科目,用來平衡預算赤字與實際赤字之間的差距,因而預算赤字率並不能代表實際當年財政資金收支情況。我們從預算收支情況來看,2024年預算財政收入同比增長3.3%,預算財政支出同比增長4.0%,預算實際赤字爲6.15萬億,較去年的5.78萬億實際實現赤字有所增長。按2024年預算確定4.06萬億赤字和3%的赤字率推算對應GDP爲135.33萬億,以此估算,2024年預算實際赤字率爲4.5%。

考慮結轉結余和調入資金,2024年預算實際赤字爲6.15萬億,比去年實際水平增加3750億,預算實際赤字率爲4.5%,較去年實體水平降低0.1個百分點,與去年較爲接近。因而預算內財政相對於去年較爲接近。而最終的實際財政發力情況還得觀察後續預算執行情況。

2024年預算和實際赤字缺口爲2.09萬億,1.77萬億由結余資金彌補,包含去年1萬億增發國債結轉到今年的部分,剩余部分由預算穩定基金和國有資本經營預算彌補。按預算草案,預算中實際赤字和預算赤字差額爲2.09萬億,這部分資金缺口來自兩個部分,其中使用去年結轉資金1.77萬億,剩余0.32萬億通過調入中央預算穩定調節基金、中央國有資本經營預算補足。需要說明的是,去年增發的1萬億國債,按計劃5000億在去年撥付,5000億結轉到今年。而去年增發的1萬億計入到一般預算,這意味着其中結轉到今年的5000億資金計入到結轉結余這部分。

2、政府性基金預算收入持平而支出增速顯著增加,廣義赤字有所提升

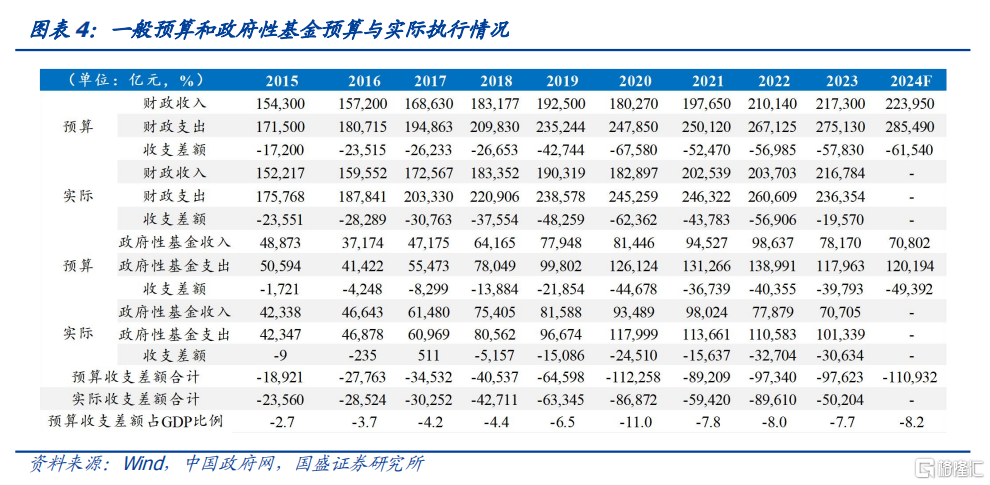

今年政府性基金預算收入與去年實際完成數基本持平。2024年政府性基金預算收入爲7.08億元,同比增長0.1%,相較去年預算數7.82萬億下滑9.4%,與2023年的實際政府性基金收入(7.07萬億)較爲接近,而2023年預算數與2022年實際數同樣較爲一致。從趨勢上來看,預算所確定的政府性基金收入較爲樂觀。政府性基金支出方面,由於2024年計劃發行1萬億超長期國債,並納入政府性基金預算,因而支出空間明顯提升。2024年預算支出12.02萬億,相較2023年的實際支出10.13萬億增幅較大,同比增長18.6%。

2024年政府性基金預算收入爲7.08億元,考慮到政府性基金上年結轉收入391.87億元,政府性基金收支缺口爲4.9萬億,這部分資金由3.9萬億新增專項債和1萬億特別國債彌補。

前兩本账合計赤字有所擡升,預算赤字率8.2%,高於去年0.5個百分點。我們將財政前兩本账加總,可以看到今年財政發力程度有所提升。今年一般預算實際赤字規模6.2萬億,政府性基金實際赤字爲4.9萬億,兩者合計11.1萬億,佔GDP比例8.2%,赤字規模較2023年提升0.5個百分點,財政發力力度有所加大。但同時也需要看到,去年政府性基金赤字並未完成預算,去年政府性基金收支均低於預算,實際赤字3.1萬億,低於預算4.0萬億。今年政府性基金支出效率如何,依然有待繼續觀察。

2024年國有資本經營預算收入爲5925.14億元,同比降低12.1%,國有資本經營預算盈余收縮。全國國有資本經營預算支出3282.49億元,同比下降1.9%,今年的國有資本經營預算盈余爲2642.65億元,由於2023年地方加大資產處置力度,一次性產權轉讓收入增加,2023年的國有資本經營收入實際數基數較高,因此2024年預算盈余較去年有所下降,減少了755.74億元。

2024年社保基金收入低於支出增速,結余小幅減少。2024年,全國社保基金預算收入11.75億元,增長5.4%。而全國社保基金預算支出,同比增長增長7.6%,收支結余爲1.07萬億,較2023年收支結余1.22萬億小幅收縮。

綜合財政“四本账”來計算今年的廣義赤字,結果顯示,今年廣義財政赤字規模爲7.2%,較去年6.7%的預算水平提升0.5個百分點。細分來看,一般預算發力略有增長,一般財政收支差額較去年僅擴大3751億元,政府性基金赤字較去年高出1萬億左右,主要特別國債貢獻了1萬億,政府性基金依然是財政政策發力的主體。但能否完成預算的支出進度,依然有待繼續觀察。

2024年財政收入端或面臨更大挑战,並可能會向支出端傳導。從預算來看,今年財政收入端或面臨更大挑战。今年一般預算中,財政收入預算增長3.3%。但從去年後半年來看,財政收入增速已經明顯放緩,2023年12月,財政收入同比下降8.4%,而沒有留抵退稅因素影響非增值稅財政收入,在2023年全年同比下跌4.9%,因而財政收入能否完成預算存在挑战。同時政府性基金收入2024年預算值基本與2023年持平,而2023年政府性基金收入實際增長爲-9.2%,在房地產下行壓力持續,土地市場相對疲弱情況下,政府性基金收入能否完成預算存在挑战。而收入端挑战也會對支出端影響,如果赤字規模給定,收入無法達到預期,那么資金來源不足將會導致支出端也會面臨被迫收縮壓力。

3、政府債供給或小幅收縮,超長債供給衝擊有限

債務限額均有所提升,中央赤字佔比繼續提升。2024年國債限額35.20萬億,相較上年的限額30.86萬億,增幅達14.1%;2024年地方政府一般債務限額17.27萬億,相比去年的16.55萬億,增幅爲4.4%。從結構上來看,考慮到地方政府的收支壓力較大,2024年中央赤字佔比進一步提升,繼續延續中央加槓杆的思路。2024年預算赤字規模爲4.06萬億,相較去年增加1800億元,其中,中央赤字和地方赤字規模分別爲3.34萬億和0.72萬億,中央赤字佔比82.3%,相較去年佔比81.4%,中央財政赤字比重繼續提升。

2023年和2024均有1萬億國債增發,並且考慮到2023年有1.4萬億特殊再融資債,2024年預計規模難以超過2023年。2024年預算赤字4.06萬億元,對應的國債發行3.34萬億,一般地方債發行7200億元,而新增專項債爲3.9萬億元,新增特別國債1萬億,合計政府債券增加8.96萬億元。考慮到2023年四季度增發1萬億國債,以及1.39萬億左右特殊再融資債,2023年政府債券供給合計達10.07萬億。而2024年初以來仍有部分地方發行特殊再融資債,全年的政府債券供給將等於8.96萬億+新增特殊再融資債規模,而後者的上限爲2024年地方債限額和余額的空間。2024年一般債限額17.27萬億、專項債限額29.52萬億,2023年一般債余額15.87萬億,專項債余額24.87萬億,加上2024年新增限額,預計2024年一般債余額剩余空間約6802億元,專項債余額剩余空間約7500億元,合計14301億元。如果2024年特殊再融資債規模不超過1.1萬億,預計2024年的政府債券供給略低於2023年。

超長債供給衝擊有限,如果在3-12月平均發行,預計會影響30-10年國債10bps左右。今年1萬億特別國債將以超長債模式發行。這將帶來超長債供給的顯著增加。因而市場擔憂這是否會帶來超長債風險的增加。從以往來看,超長債供給確實對30-10年國債利差有影響,但幅度不是很大。如果我們定量的進行估計,可以看到月均1000億的超長債淨融資增加可能推高30-10年利差5.6bps左右。如果1萬億超長國債在3-12月平均發行,月均供給增加在1000億元左右,對應的利差拉大幅度在10bps左右。

風險提示:

財政收入不及預期,政策變化超預期,特殊再融資債發行超預期,測算過程存在誤差。

注:本文節選自國盛證券研究所於2024年3月7日發布的研報《財政力度到底有多大?——四個層次看》,分析師:楊業偉 S0680520050001 、王春囈 S0680122110005

標題:財政力度到底有多大?——四個層次看

地址:https://www.iknowplus.com/post/87410.html