聚合數據再闖港交所,毛利率逐年下滑,依賴五大供應商

據港交所披露,近日,天聚地合(蘇州)科技股份有限公司(以下簡稱“聚合數據”)向港交所遞交招股書,中信證券爲其獨角保薦人。據悉,聚合數據曾在2023年8月遞表港交所。

格隆匯了解到,聚合數據是中國綜合性API數據流通服務商,公司向互聯網公司、電信運營商、科技公司及其他商業及政府組織以及應用程序开發商及科技專業人士提供標准API服務及定制化數據管理解決方案。

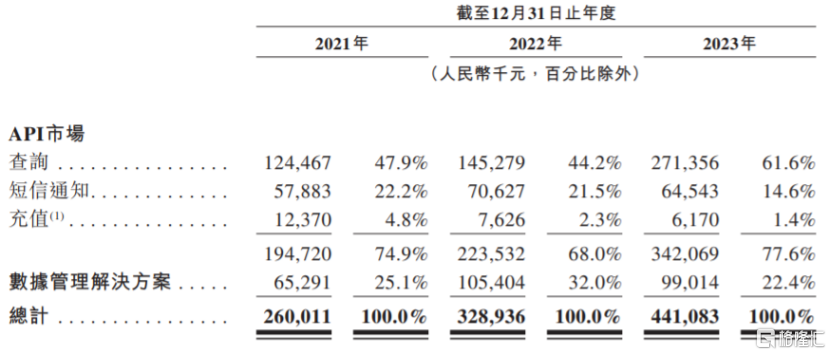

具體來看,2021年至2023年,聚合數據的收入主要來自API市場,包括查詢、短信通知及充值服務,其中查詢業務的營收佔比在40%以上,是公司的重要收入來源;短信通知的營收佔比呈上升趨勢。除了API市場之外,公司還有一部分收入來自於數據管理解決方案業務。

按服務類型劃分的收入明細,圖片來源:招股書

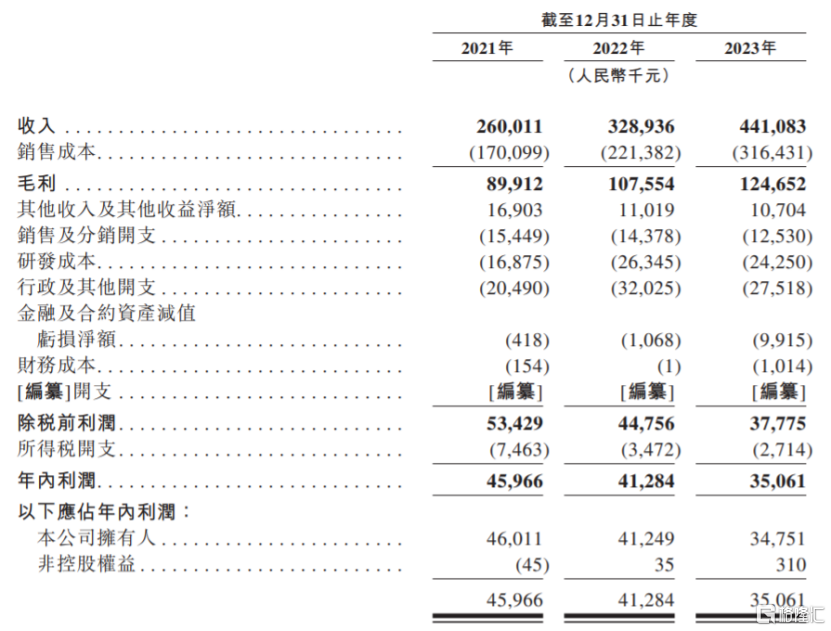

業績方面,2021年、2022年及2023年,聚合數據分別實現營收約2.6億元、3.29億元、4.41億元,實現淨利潤分別爲4596.6萬元、4128.4萬元、3506.1萬元。

主要財務數據和財務指標,圖片來源:招股書

2021年、2022年及2023年,聚合數據的毛利率分別爲34.6%、32.7%、28.3%,呈逐年下滑趨勢。

聚合數據的客戶包括騰訊、阿裏巴巴、百度、網易、美團、中國移動、中國聯通、中國電信等。2021年、2022年及2023年,聚合數據五大客戶貢獻的收入分別佔其總收入約41.1%、43.7%及62.3%,佔比較大,如果公司與主要客戶之間的合作關系發生變化,可能會影響公司的經營業績。

公司需要向供應商購买數據服務、軟件、硬件及技術服務。2021年、2022年及2023年,聚合數據向五大供應商的採購額分別佔總採購額的56.2%、69.9%及83.2%,其中向最大供應商的採購額則分別佔總採購額的36.3%、42.5%及46.3%,佔比較大,存在供應商集中風險。

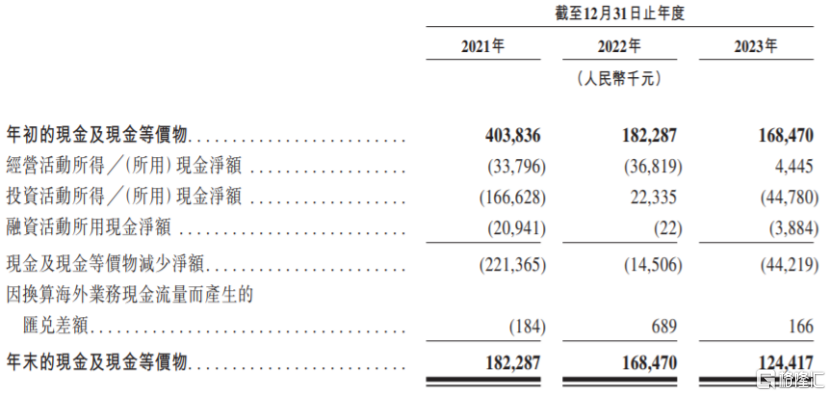

值得注意的是,2021年、2022年及2023年,聚合數據經營活動所得或所用現金淨額分別爲-3379.6萬元、-3681.9萬元、444.5萬元,存在爲負或低於同期淨利潤的情況,主要受應收款項增加,預付款、押金及其他應收款項增加,以及存貨增加導致。

綜合現金流量表概要,圖片來源:招股書

本次申請上市,聚合數據擬募集資金用於全面升級API市場中已有的API產品組合、用於數據管理解決方案已有產品及服務的升級、數據安全及隱私保護技術的研發、用於投資或收購產業上下遊數據服務供應商的權益或與其建立合營企業來打造業務生態系統並提高市場佔有率、營運資金及一般企業用途。

標題:聚合數據再闖港交所,毛利率逐年下滑,依賴五大供應商

地址:https://www.iknowplus.com/post/86409.html