關於債市的逼空行情和末尾淘汰原理

引子

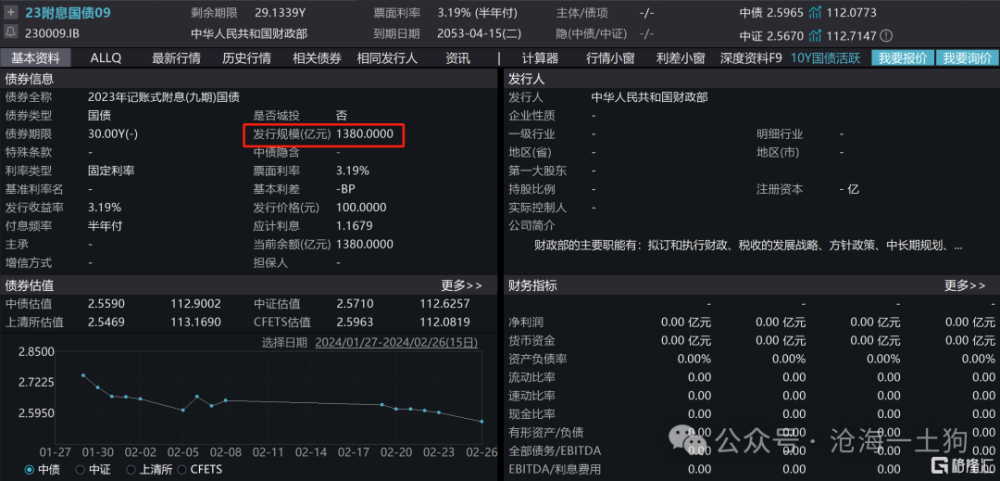

2024年2月26日,超長國債繼續上漲,活躍券230009大幅下行4bp至2.5565%。

對應的主力期貨合約TL2406也大漲了0.56%。

吊詭的是,從基本面的維度,我們根本找不到合理的解釋。因此,我們只能從負債的維度入手。

一種比較有競爭力的解釋是:長債的死空頭开始爆倉了。(ps:當然,也可以是資產端的解釋)

以230009這只現券爲例,現券空頭的量級可能在大幾百億的規模。我們假設其爲500億,死空頭的持倉規模要在這個基礎上乘以一個系數,假設是20%,於是,死空頭持倉規模的估算值在100億。當然,這只是一個十分粗略的估算。

交易行爲對負債結構的扭曲

那么,什么是死空頭呢?在這裏我們可以構造一個精確的定義。

一般來說,在一波大牛市裏,空頭是在不斷地輪換的:先是A做空,虧了一點錢之後,A止損,然後把接力棒交給了B。

如果這個輪換運行得比較順暢,會有新鮮血液不斷地加入進來,整個空頭陣營的負債情況也會很健康。

但是,凡事總有例外,總有一幫人信仰堅定,他們一直在扛着虧損。

要知道,無論是利用期貨做空,還是融券做空,都是槓杆交易。死空頭的账戶情況會隨着牛市的進展不斷地惡化,直到爆倉。

通過上面的討論,不難發現,死空頭和空頭完全不是一回事,死空頭類似於整個系統的運行錯誤。

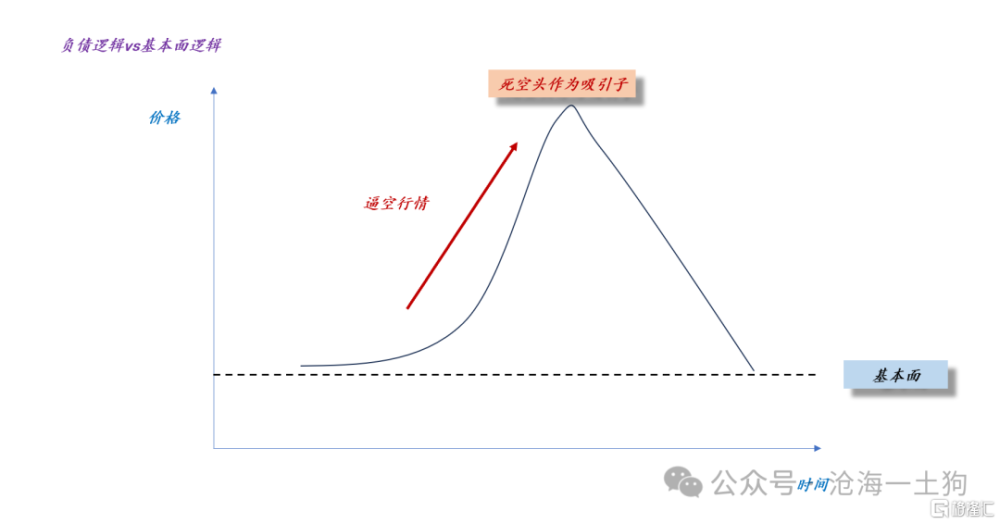

如果死空頭積累到一定的規模,即系統的運行錯誤累積到一定的規模,那么,市場的運動模式將顯著偏離基本面。

如上圖所示,消滅死空頭將成爲一個重要的吸引子。市場會短暫地偏離基本面,先把死空頭消滅幹淨,再回歸基本面。這是一種既兼顧負債邏輯,又兼顧基本面邏輯的運動模式。

此外,這也是一種多空力量對比的再平衡。在牛市進程中,相較於多頭,空頭的負債情況有很大的劣勢,經常性地處於下風,所以,市場會經常性地消滅死空頭,以修復空頭陣營的負債情況。

類似的場景

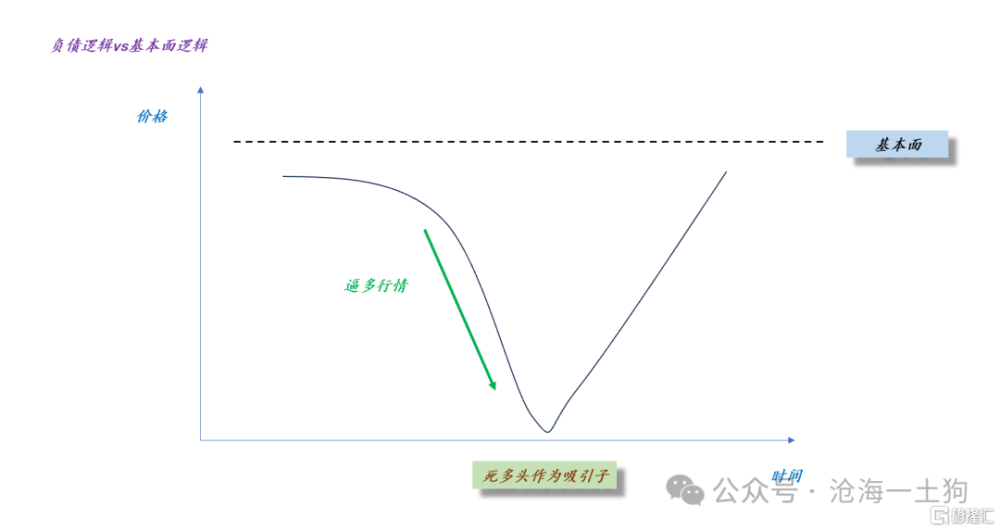

事實上,我們今年已經在股票市場上經歷了類似的行情,只不過那是因爲雪球產品的存在,這種主體類似於本文框架中的死多頭。

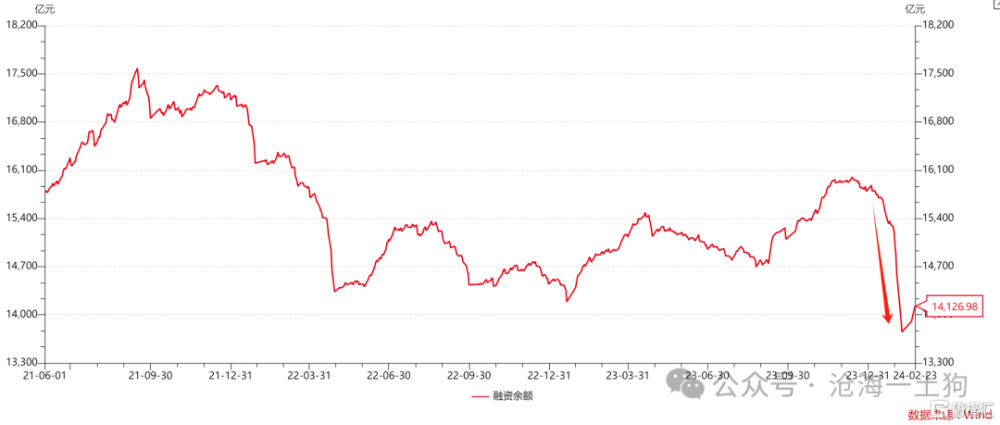

在一月份的行情裏,我們主要擔心兩件事情,一是雪球產品敲入,二是大規模兩融強平。

最終的結果是:我們擔心的壞事都發生了。

末尾淘汰原理

根據上述討論,我們可以發現市場的一種慣性:總是優先消滅最脆弱的账戶。

換言之,最脆弱的账戶決定了市場運動的方向。

當某種脆弱的敞口積累到了一定的量級,市場會沿着碾壓這些账戶的方向運動。

無論是死空頭情形,還是死多頭情形,其背後的邏輯都是相似的:

第一、都是負債邏輯;

第二、都有特定的脆弱主體;

第三、行情的休止符都是脆弱主體被消滅;

中國民間有句俗語:麻繩專挑細處斷,厄運專找苦命人;西方也有個墨菲定律:任何可能出錯的事情最終都會出錯。

在今年的雪球產品風波中,我們可以很清晰地觀察到“壞事情如何找上脆弱的個體”的過程:

1、雪球產品密集敲入需要市場成交量萎縮到一定的規模;

2、投資者們害怕雪球產品敲入的密集區,於是,畏首畏尾,導致成交量萎縮,雪球產品密集敲入的條件就愈發成熟;

3、最終雪球產品都敲入了;

在《雪球產品的困境和黑暗森林法則》一文中,我們詳細討論了相應的過程。

結束語

綜上所述,我們就獲得一個新的基於負債端的描述價格運動過程的視角——末尾淘汰原理,市場會沿着淘汰最弱者的方向運動。

在整個運動過程中,最弱者是變化的,有些時候是某些空頭,市場會上漲;有些時候是某些多頭,市場會下跌。

說實話,死空頭並不是空頭的朋友,反而是敵人;死多頭也不是多頭的朋友,反而是仇寇。

這充滿了反諷的意味,也是這個市場最有趣的部分。

理解了末尾淘汰原理,大家就能明白,爲什么老鳥會告誡新手——期貨市場嚴禁重倉逆勢扛單了。這不僅僅是爲了新手好,也是一種利他行爲。

真實情況是,很多人會重倉逆勢扛單。

只要有逆勢重倉扛單的行爲,脆弱账戶就會出現;等此類账戶聚集到一定的量級,獵殺資金就會出現,負債邏輯就會接管一切,市場也一定會沿着相反的方向運動到一個匪夷所思的位置。

吊詭的是,菜鳥們既喜歡暴露自己的倉位,又喜歡相互打氣一起抱團。他們完全在逆着末位淘汰原理運動:

如果只有你自己扛單,市場不會因爲一個小卡拉米大費周章;如果有一大群小卡拉米扛單,那么,市場一定會出手清理。

最終,我們又繞回到了黑暗森林法則,不要老跟人講自己的倉位,無論是盈利還是虧損。如果這是好事,它會讓這個好事加速消失;如果這是個壞事,它會讓災難加速到來。

ps:數據來自wind,圖片來自網絡

標題:關於債市的逼空行情和末尾淘汰原理

地址:https://www.iknowplus.com/post/84466.html