城投:從“百花齊放”到“報團取暖”

核心觀點

憶往昔,在融資相對寬松的時期,地方融資平台百花齊放,從母公司到其各級子公司均有機會參與債券市場融資,推升了業務發展但也一定程度上埋下了債務隱患。時過境遷,在城投公司轉型、融資環境邊際趨緊的背景下,母子公司“多线作战”的難度增加,而“化零爲整”式的報團取暖行爲則成爲大勢所趨。進入2023年以來,城投公司積極順應趨勢,整合動作較爲頻繁,在有助於抵御外部風險的同時,或也爲市場帶來投資機會。

城投公司整合動作較爲頻繁。在三年國企改革進程中,城投公司改革作爲重要組成部分之一,也順應東風如火如荼地推進。除此之外,各類城投規範政策相繼出台,指引和支持着融資平台公司的發展轉型。在2022年末國企改革三年行動收官的背景之下,城投公司整合頻率有所增加。進入2023年後,城投公司整合動作仍較頻繁,截至2023年5月,城投公司合計整合200逾起,較去年同期明顯增加,且主要集中於區縣級城投平台。

滄海桑田前的“百花齊放”。不同於當前城投公司頻繁整合的格局,在城投融資相對寬松的時期,城投平台融資“百花齊放”,不僅母公司進行債務融資,其一級子公司、二級子公司等也均开展融資業務。對於資質存在差異的母子公司而言,母公司可爲子公司債券發行進行擔保,體系內城投公司互相支持。對於實力均較強的母子公司而言,“多线作战”豐富了債券融資市場發行人的多樣性,彰顯了債券融資市場的“百花齊放”。

時過境遷後的“報團取暖”。在城投公司轉型、融資環境邊際趨緊的背景下,母子城投公司“多线作战”的難度增加,化零爲整也將是大勢所趨。值得特別指出的是,2023年5月《中央企業債券發行管理辦法》的出台加強了母公司對於子企業發債資質的評判,“一級企業負總則”的模式料將促使母公司加強子企業債券發行的審核管控,進而也使得部分城投公司選擇化零爲整。

城投公司整合帶來的優勢亦不可忽視。城投整合一定程度可以改善主體資質水平,增加市場的認可度,從而也降低了由於借新還舊難度增加而引發的風險可能。除此之外,當前城投平台的整合以區縣級平台爲主,在逐步壓降城投公司數量的同時也便於之後更好的管理。其次,隨着城投公司的化零爲整,城投發展同質化問題或將迎刃而解,有利於城投公司主業結構優化,提高效率。最後,平台整合在提高主體資質水平的同時,也可以降低融資成本。

無可厚非,化零爲整是地方政府和融資平台抵御外部風險的“妙招”。2023年以來,市場對於地方債務問題的關注度愈發之高,部分資質相對偏弱地區城投公司受市場輿情的影響,估值水平有所波動的同時,其債務融資難度也有所擡升,債務滾續受限,進而加劇平台主體甚至地區的債務壓力。面對外部的衝擊,化零爲整不失爲一個“妙招”,在優化城投公司布局、提升城投公司資質水平的同時,也可以緩解部分資質偏弱平台融資難的問題,進而爲解決地方債務問題提供思路。

把握城投公司化零爲整後可能的評級上調所帶來的投資機會。無論是資產劃轉還是股東變更,城投公司融資的化零爲整一定程度上可以增強主體的資質水平,或帶來主體評級的提升,從而使得存續債券估值降低或利差下行,進而帶來投資機會。但值得注意的是,並不是每次城投公司整合均可帶來主體評級的提升,而單有資產劃轉或股東變更等的整合舉措對公司存續債券估值走勢影響不大,因此也要甄別整合“前”“中”“後”期帶來的或有投資契機。

風險因素:宏觀經濟修復進度不及預期;貨幣政策、財政政策超預期;監管政策收緊;信用風險事件頻發等。

城投平台整合動作頻繁

順應國企改革的東風,城投公司的整合也如火如荼地推進。2020年,國企改革三年行動正式啓動,國企混改、重組整合、國資監管體制改革等方面都進入快速推進、實質進展的新階段。而至2023年,國企改革三年行動高質量圓滿收官,基本實現了“三個明顯成效”預期目標。在三年的國企改革中,城投公司改革作爲重要的組成部分之一,也順應東風如火如荼地進行推進。

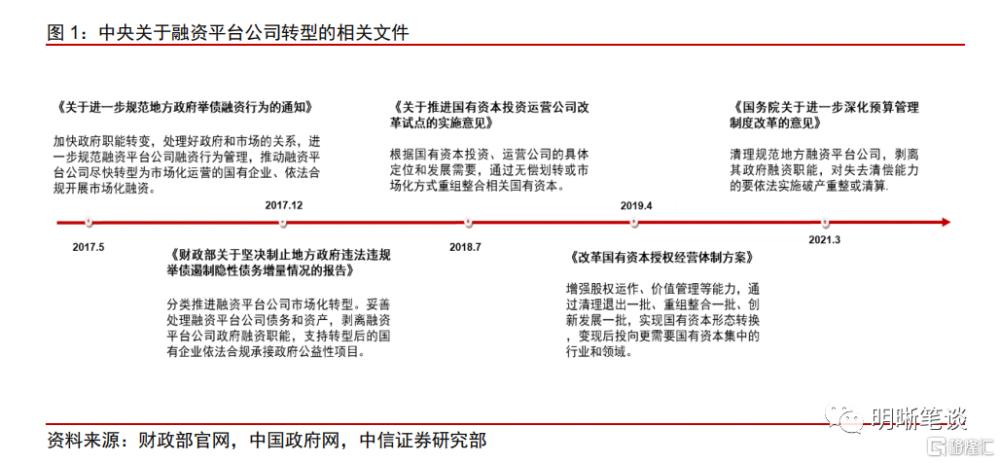

城投公司整合受到政策的指導和支持。2017年5月,《關於進一步規範地方政府舉債融資行爲的通知》提出“進一步規範融資平台公司融資行爲管理,推動融資平台公司盡快轉型爲市場化運營的國有企業、依法合規开展市場化融資”;同年12月,《財政部關於堅決制止地方政府違法違規舉債遏制隱性債務增量情況的報告》提到要“分類推進融資平台公司市場化轉型”;2019年4月,《改革國有資本授權經營體制方案》則是提出“通過清理退出一批、重組整合一批、創新發展一批,實現國有資本形態轉換”,標志着國有資本授權經營體制改革再次向縱深推進;2021年3月,《國務院關於進一步深化預算管理制度改革的意見》提到“清理規範地方融資平台公司,剝離其政府融資職能,對失去清償能力的要依法實施破產重整或清算”。各類政策相繼出台,指引和支持着融資平台公司的發展轉型。

滄海桑田前的百花齊放

而不同於當前“化零爲整”的城投格局,在城投融資相對寬松的時期,城投平台融資“百花齊放”,不僅母公司進行債務融資,其一級子公司、二級子公司也均开展融資業務。

母子公司資質有差異

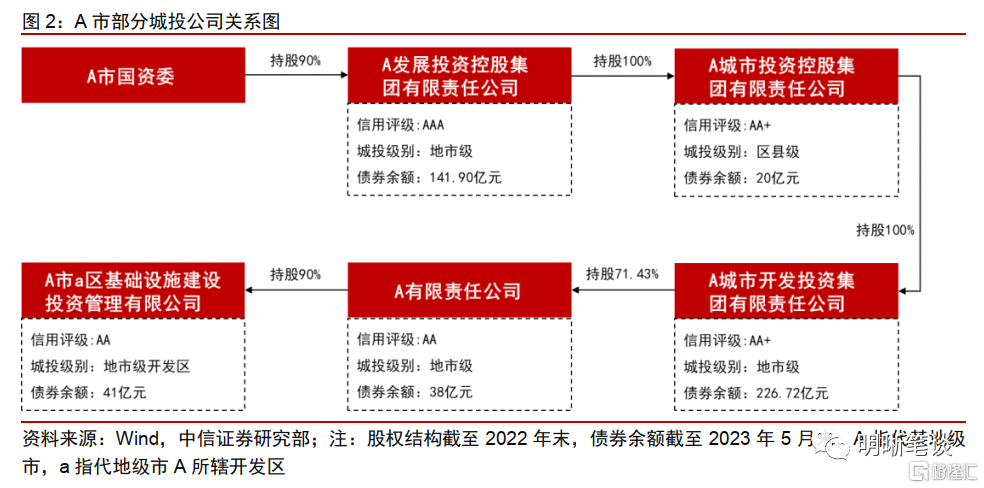

以A市一系列城投公司爲例。

母公司與多級子公司均开展債務融資業務。A發展投資控股集團爲A市最主要的城市基礎設施建設投融資主體,控股股東爲A市國資委,其主體信用評級較高爲AAA,作爲一級發債母公司,A發展投資控股集團積極參與債券市場,截至2023年5月末其境內存續債券余額高達141.90億元。而A發展投資控股集團的一級子公司和二級子公司均參與債券市場,但主體評級相對較低,爲AA+級,且其二級子公司A城市开發投資集團存量債券余額高達226.72億元。更進一步,A發展投資控股集團的三級子公司和四級子公司也均參與債券市場,信用評級爲AA級,存續債券規模在50億元以內,且存續債券大部分爲私募債。

母子公司間資質存差異,債務融資市場上互相支持。受益於2019-2021年城投市場融資規模的快速上行,A市一系列城投公司廣泛參與債券融資市場,各級城投公司均有債券發行,呈現“百花齊放”的格局。值得注意的是,A發展投資控股集團主體評級高達AAA級,而其三級和四級子公司主體評級則相對較低,爲AA級。因此其三級和四級子公司所發行的部分債券由二級子公司(A城市开發投資集團)所擔保,體系內城投公司互相支持。

母子公司實力均較強

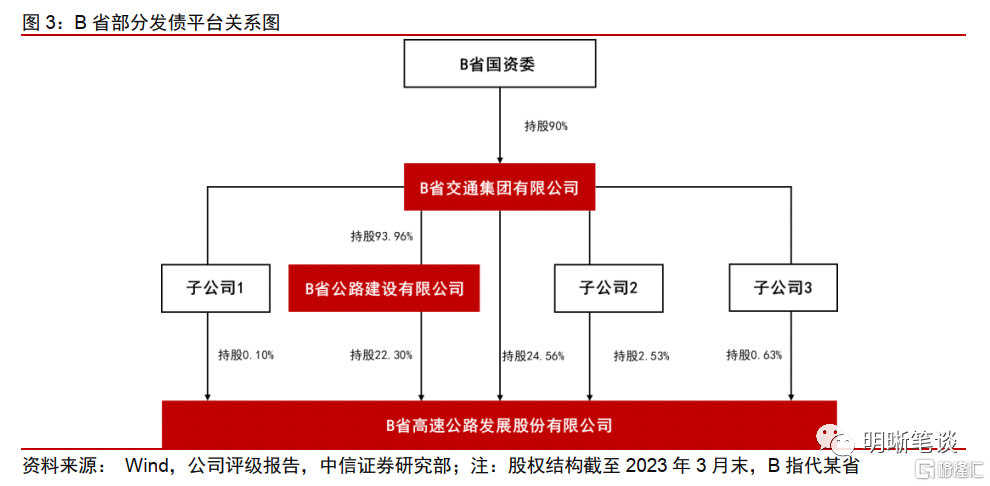

以B省三家發債平台爲例。

企業集團債務融資分權管理,子公司“多线作战”。B省交通集團有限公司爲B省省屬大型國企,實際控制人爲B省人民政府,其90%股權由B省國資委代管,信用評級爲AAA,目前存續債券規模爲20億元。

B省公路建設有限公司爲B省交通集團的一級子公司,截至2023年3月末,B省交通集團持有其93.96%的股權,信用評級也爲AAA,目前B省公路建設有限公司存續債券爲95億元。

B省高速公路發展股份有限公司則爲B省交通集團的二級子公司,B省交通集團共持有其50.12%股份,其中直接持有24.56%股份,通過下屬公司間接持有25.56%的股份。值得注意的是,下屬公司中,B省公路建設有限公司持有B省高速公路發展股份有限公司22.30%股份。作爲二級子公司,B省高速公路發展股份有限公司信用評級也爲AAA,存續債券規模爲14.30億元。

B省三家發債平台的例子彰顯了債券融資的“百花齊放”。不同於A市一系列城投公司,內部資質水平有所差異,需相互扶持進行債務融資。B省三家發債平台資質水平均相對較高,均具有獨立進行債務融資的資質,“多线作战”豐富了債券融資市場發行人的多樣性,更彰顯了債券融資的“百花齊放”。

時過境遷後的報團取暖

隨着融資環境的邊際趨緊,化零爲整也將是大勢所趨。在城投公司轉型、融資環境邊際趨緊的背景下,城投公司“多线作战”的難度增加,“化零爲整”式的報團取暖行爲也將是大勢所趨。除此之外,2023年5月,《中央企業債券發行管理辦法》的出台加強了母公司對於子企業發債資質的評判,“一級企業負總則”的模式料將促使母公司加強子企業債券發行的審核管控。

化零爲整雖然一定程度限制了城投市場發行人的多樣性,但帶來的優勢也是不可忽略的。

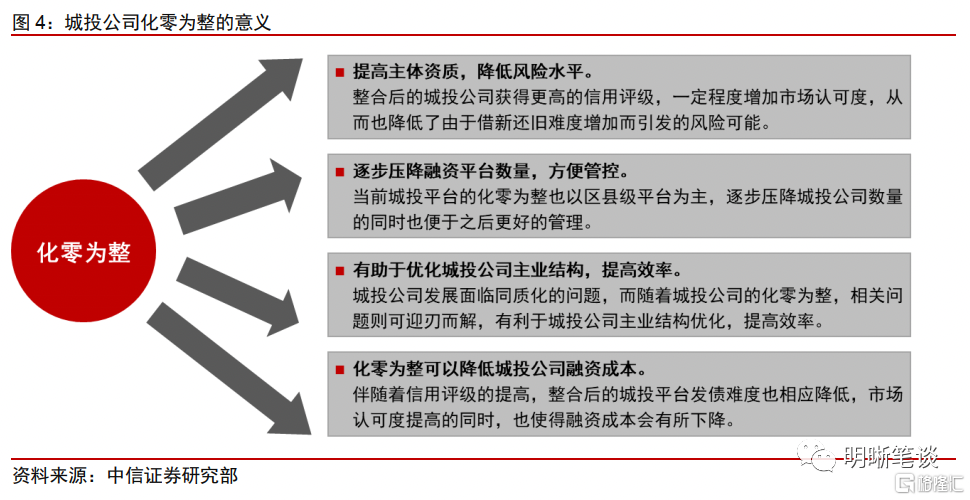

城投整合可以提高主體資質,降低風險水平。不管城投公司是採取何種方式進行整合,其一定程度上會提高被整合的城投公司主體資質水平,使得整合後的城投公司獲得更高的信用評級。而當前,市場對於地方債務問題的關注度較高,部分資質欠佳的城投公司債務融資難度也明顯增加。而城投整合則一定程度上可以助其改善資質水平,增加市場認可度,繼續參與債券融資市場,從而也降低了由於借新還舊難度增加而引發風險的可能。

化零爲整也可以逐步壓降融資平台數量,方便管控。隨着城投市場不斷發展,存量城投平台數量不斷增加,且2017年以後新增主體集中於區縣等級,下沉較爲明顯。城投平台數量的與日俱增以及行政等級的下沉更是加劇了管理難度。而當前城投平台的化零爲整以區縣級平台爲主,逐步壓降城投公司數量的同時也便於之後更好的管理。

同時也可以把業務類似的城投公司進行整合,優化主業結構,提高效率。城投公司在發展的過程當中面臨着一個問題,即城投公司功能較爲重疊,發展同質化問題嚴重,不同城投公司間業務重疊和資源競爭現象突出,相互合作不足。而隨着城投公司的化零爲整,相關問題則可望迎刃而解,有利於城投公司主業結構優化,提高效率。

最直觀的是,城投平台的整合可以降低融資成本。前面提到,城投平台的整合有利於提升平台的主體資質,降低風險水平。同樣伴隨着信用評級的提高,整合後的城投平台發債難度也相應降低,市場認可度提高的同時,也將使得融資成本會有所下降。

無可厚非,化零爲整是地方政府和融資平台抵御外部風險的“妙招”。2023年以來,市場對於地方債務問題的關注度愈發之高,部分資質相對偏弱地區城投公司受市場輿情的影響,估值水平有所波動。地區債務問題關注度的增加使得部分債務壓力原本就較高的城投公司債務融資難度有所擡升,債務滾續受限,進而加劇平台主體甚至地區的債務壓力。面對外部的衝擊,化零爲整不失爲一個“妙招”,在優化城投公司布局、提升城投公司資質水平的同時,也可以緩解部分資質偏弱平台的融資難的問題,進而爲解決地方債務問題提供思路。

如何把握城投整合帶來的機會

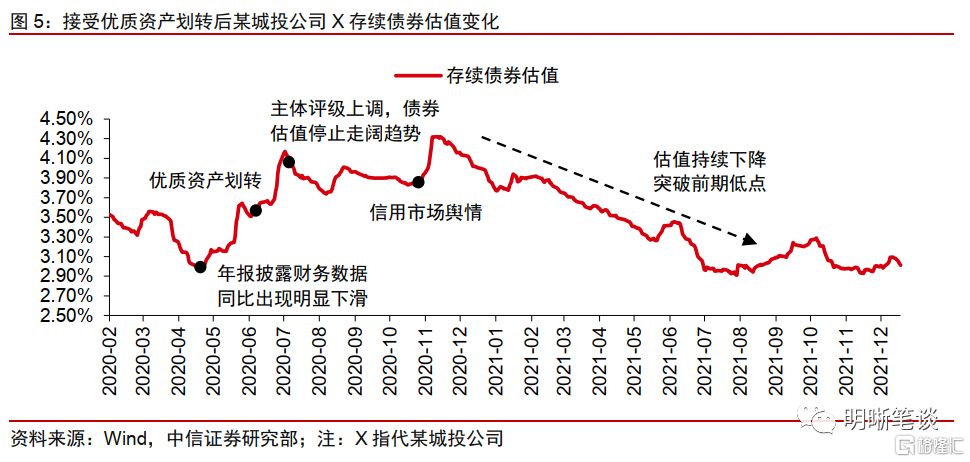

關注優質資產劃轉後引發評級上調帶來的機會。以某市城投公司X爲例,2020年4月,年報披露後,公司財務數據出現明顯下滑,使得公司存續債券估值水平快速走高。同年6月,該市國資委決定向公司注入優質資產,公司資質水平有所改善。7月公司主體評級由AA上調至AA+,存續債券估值上行趨勢也由此停止,轉而有所回落。此後進入2021年,該公司存續債券估值持續下降,突破前期低點。以此爲例,我們認爲通常優質資產的注入將改善主體的資質水平,或將帶動主體評級的上調,評級上調後可能帶來的存續債券估值下行將提供一定投資機會。

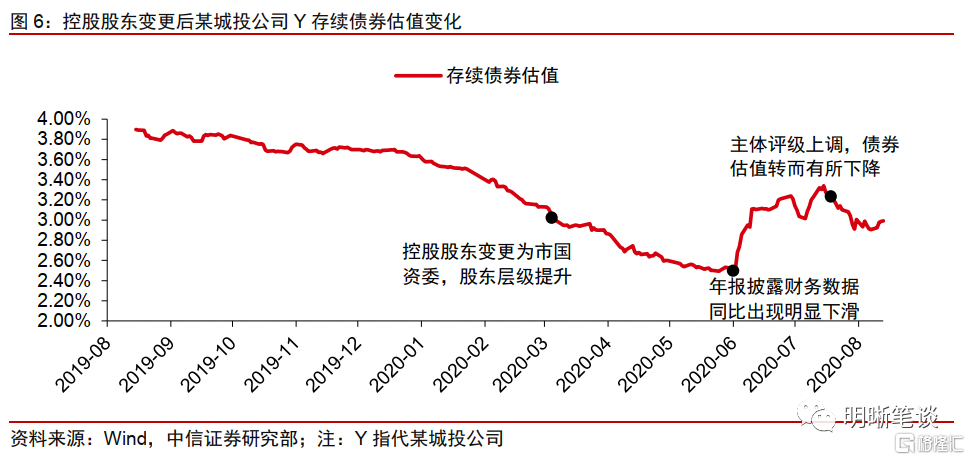

控股股東向上變更也有幾率帶來主體評級的提升。以某市城投公司Y爲例,2020年3月,城投公司Y的控股股東由區管委會向上變更至市國資委,控股股東層級的提升並未影響存續債券估值走勢,債券估值始終處於下行區間。同年5月末,公司年報延遲披露後,財務數據同比出現明顯下滑,導致存續債券估值快速走高。7月,城投公司Y主體評級由AA上調至AA+,存續債券估值也停止擡升,轉而有所下行。但值得注意的是,並不是每次控股股東的向上變更均可以使得主體評級有所上調,且在2022年評級新規开始實行後,通過此舉提升主體評級的難度有所增加。

風險因素

宏觀經濟修復進度不及預期;貨幣政策、財政政策超預期;監管政策收緊;信用風險事件頻發等。

本文節選自中信證券研究部已於2023年6月26日發布的《債市啓明系列—從“百花齊放”到“報團取暖”》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:城投:從“百花齊放”到“報團取暖”

地址:https://www.iknowplus.com/post/7793.html