主動權益基金何時能再次跑贏市場?

核心結論

主動權益基金配置偏好:大市值、高ROE、高市盈率。從歷史持倉來看,主動權益基金大部分時間裏偏好大市值股票,只有少部分時候爲適應市場風格的變化追隨小盤。主動權益基金選股較看重業績和成長性,基金重倉股加權ROE和加權PE高於全部A股(非金融兩油)。

本輪基金超額收益回撤的特點:時間長,幅度小。主動權益基金超額收益出現較大級別的回撤時間會比較長,通常會持續1年半-2年以上。在超額收益中樞擡升的過程中,也可能出現階段性的超額收益回撤,持續時間通常在半年左右。

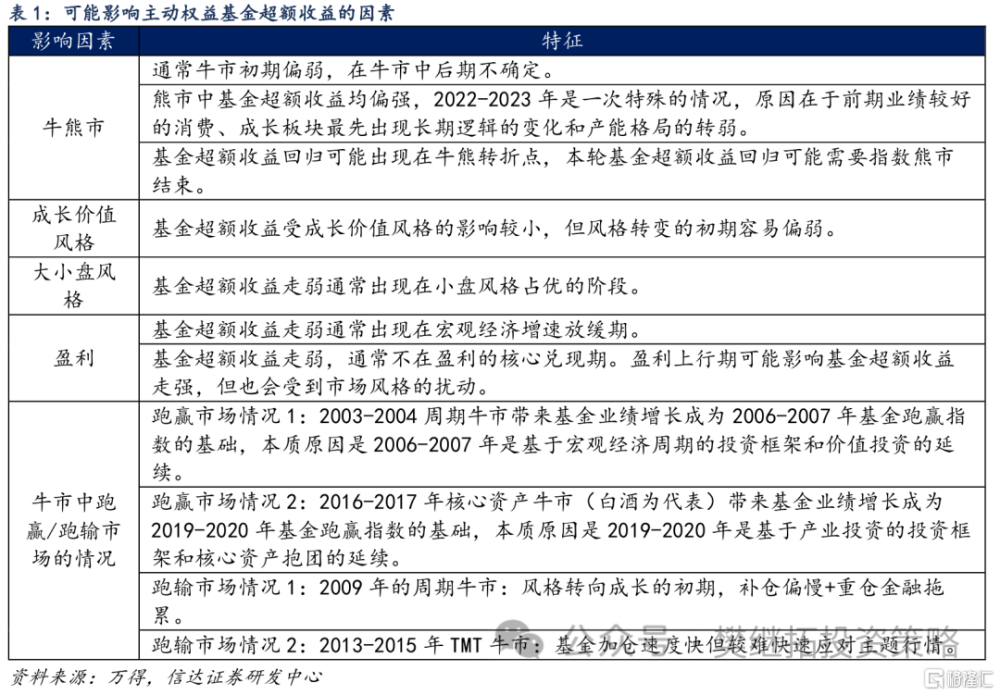

牛熊市:基金超額收益通常在牛市初期表現偏弱,熊市中表現偏強。2022-2023年是一次特殊的情況,原因或在於前期業績較好的消費、成長板塊最先出現長期邏輯的變化和產能格局的轉弱。歷史上主動權益基金通常在牛市初期偏弱,在牛市中後期不確定。熊市中基金超額收益均偏強,2022-2023年是一次特殊的情況。基金超額收益回歸可能出現在牛熊轉折點,本輪基金超額收益回歸可能需要指數熊市結束。

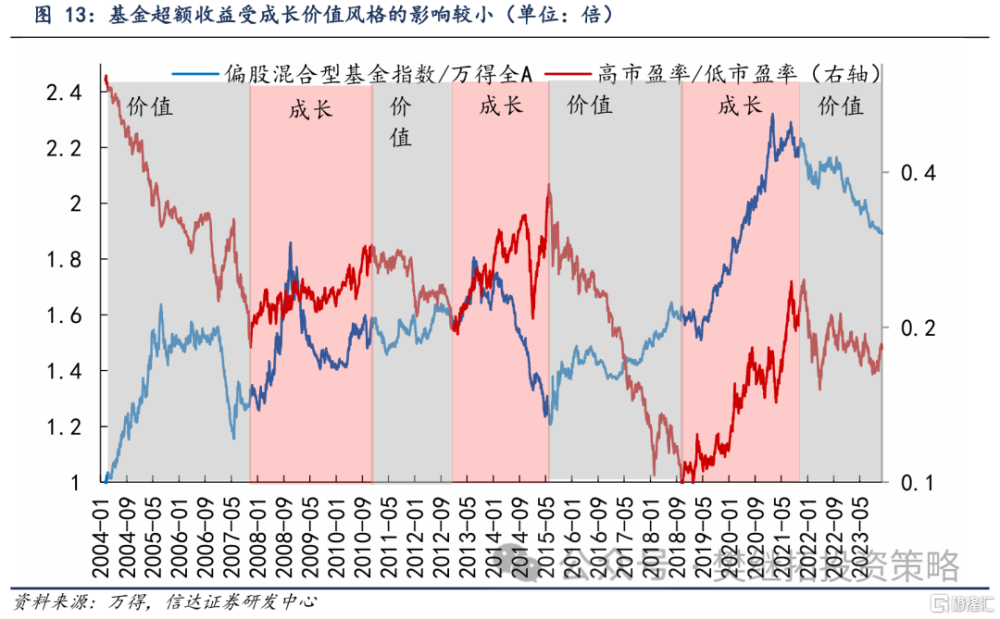

風格:基金超額收益受成長價值風格的影響較小,長期的超額收益下行通常發生在小盤風格佔優的階段。風格轉變的初期超額收益容易偏弱。主要原因通常有兩個,第一是風格轉變初期市場主线與上一輪牛市主线區別較大,基金板塊配置結構與市場風格不匹配;第二是基金對個股持倉集中度不高,抱團效應不顯著。

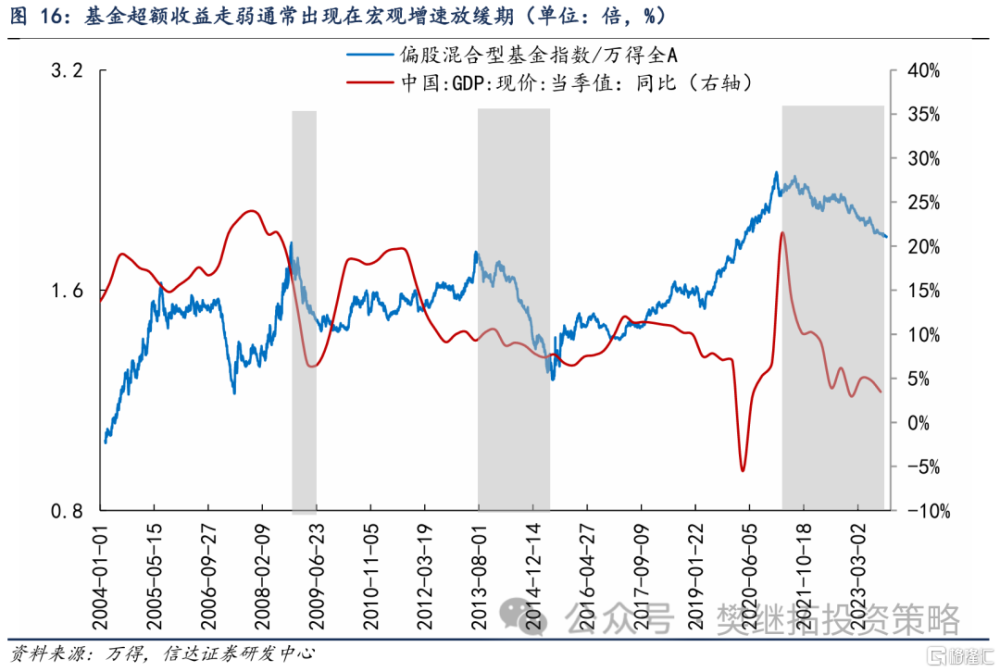

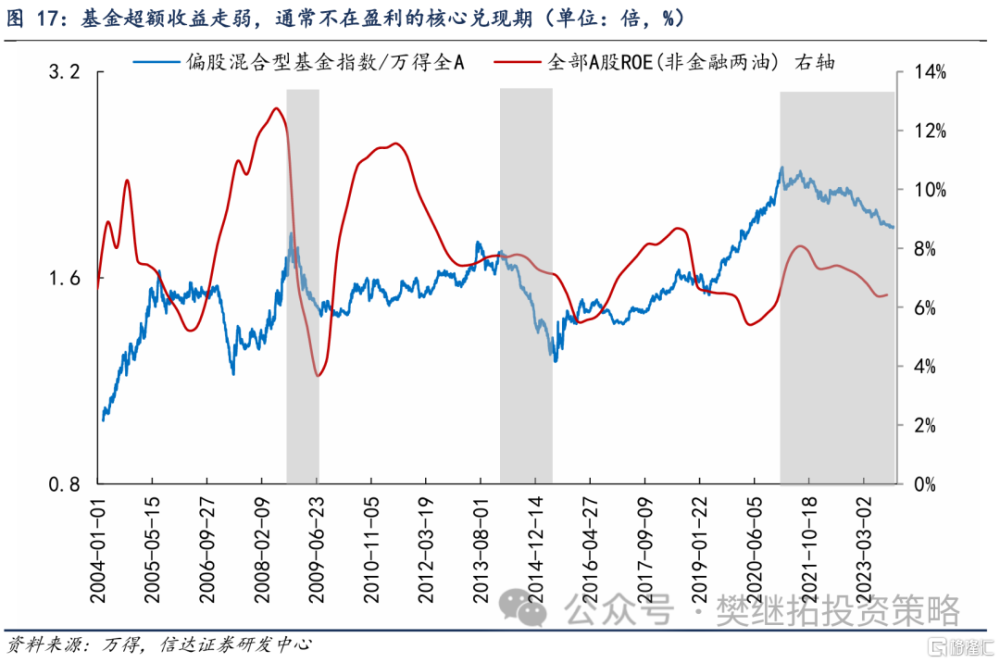

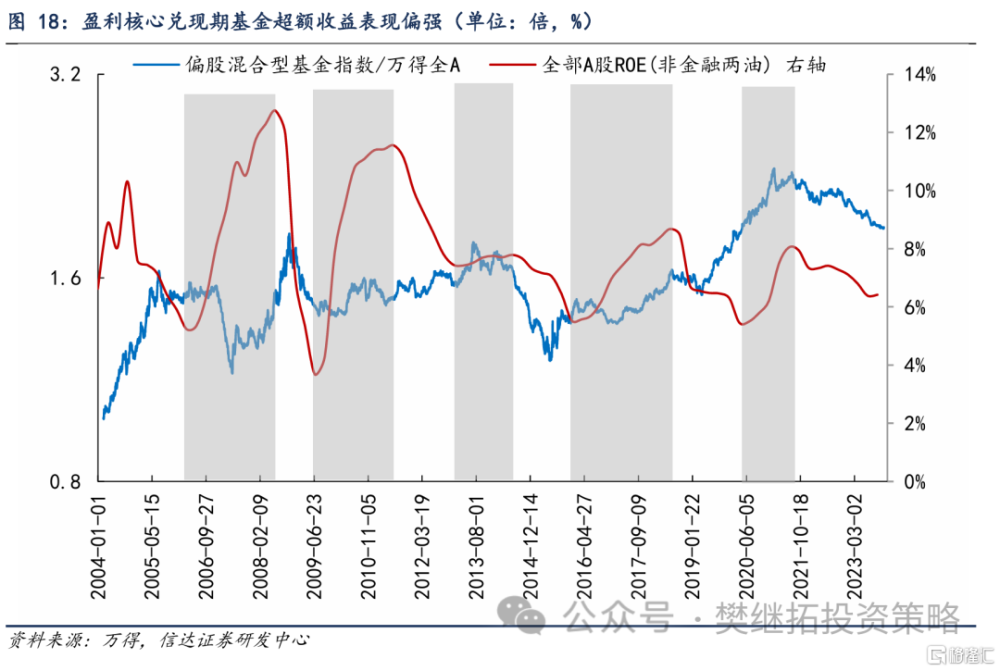

盈利:基金超額收益走弱通常出現在宏觀經濟增速放緩期,通常不在盈利的核心兌現期。盈利上行期基金超額收益可能走強,但會受到市場風格變化的擾動。宏觀經濟增速放緩不一定導致主動權益基金超額收益走弱,比如2011-2012年、2018-2019年,基金超額收益還是偏強的。

歷史上基金在牛市中跑贏市場和跑輸市場情況總結:(1)跑贏市場情況1:2003-2004周期牛市帶來基金業績增長成爲2006-2007年基金跑贏指數的基礎,本質原因是2006-2007年是基於宏觀經濟周期的投資框架和價值投資的延續;(2)跑贏市場情況2:2016-2017年核心資產(白酒爲代表)牛市帶來業績增長成爲2019-2020年跑贏指數的基礎,本質原因是2019-2020年是基於產業投資的投資框架和核心資產抱團的延續;(3)跑輸市場情況1:2009年的周期牛市:風格轉向成長的初期,補倉偏慢+重倉金融拖累;(4)跑輸市場情況2:2013-2015年TMT牛市:基金加倉速度快但較難快速應對主題行情。

可能驅動主動權益基金超額收益出現回歸的三個因素:(1)牛熊市:指數熊市結束。(2)盈利:宏觀經濟增速企穩回升&全部A股盈利觸底回升。(3)風格:市場長期風格從小盤轉向大盤(但我們認爲這一驅動因素出現的概率較低)。

正 文

1

主動權益基金配置偏好:大市值、高ROE、高市盈率

1.1 主動權益基金大部分時間偏好大盤

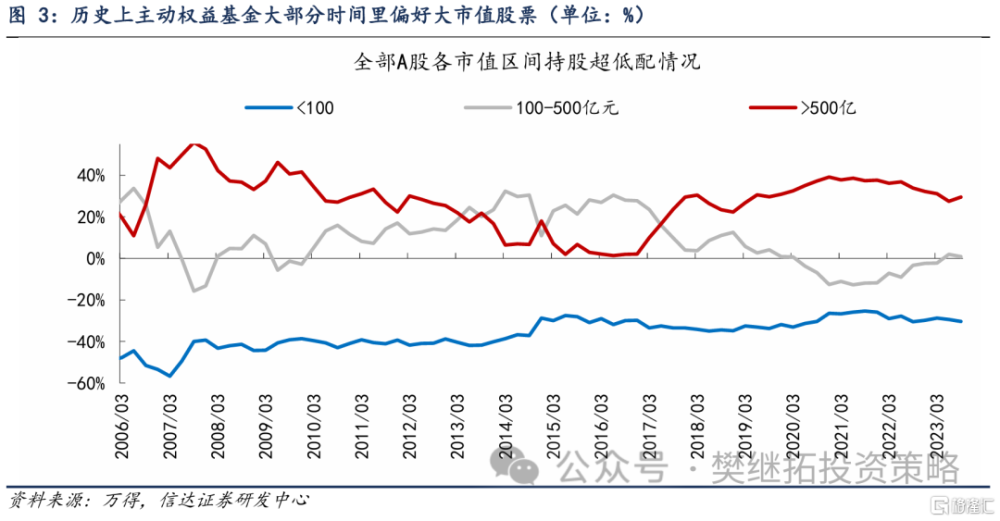

從市值風格來看,主動權益基金超配大市值股票,低配小市值股票。截至2023年四季度,主動權益基金對市值規模在200億以上股票整體超配,其中對市值規模在2000億以上的超大市值股票超配幅度達到20%。而對市值規模在200億以下股票整體低配,其中對市值規模在50億以下的小市值股票低配幅度爲22%。

從歷史持倉來看,主動權益基金大部分時間裏偏好大市值股票,只有少部分時候爲適應市場風格的變化追隨小盤。2006年以來,主動權益基金對市值小於100億規模的股票長期低配,對市值大於500億規模的股票長期超配。尤其是2017年以來,主動權益基金更加偏好市值大於500億規模的股票,對市值在100-500億規模之間的股票配置有所下降。唯一比較特殊的時期是2013年-2016年,主動權益基金爲了適應偏向小盤的市場風格,整體上偏向增加配置市值規模100-500億元的股票,而對市值規模超過500億元的股票超配比例下降。同時市值規模低於100億的股票低配比例也有所收窄。

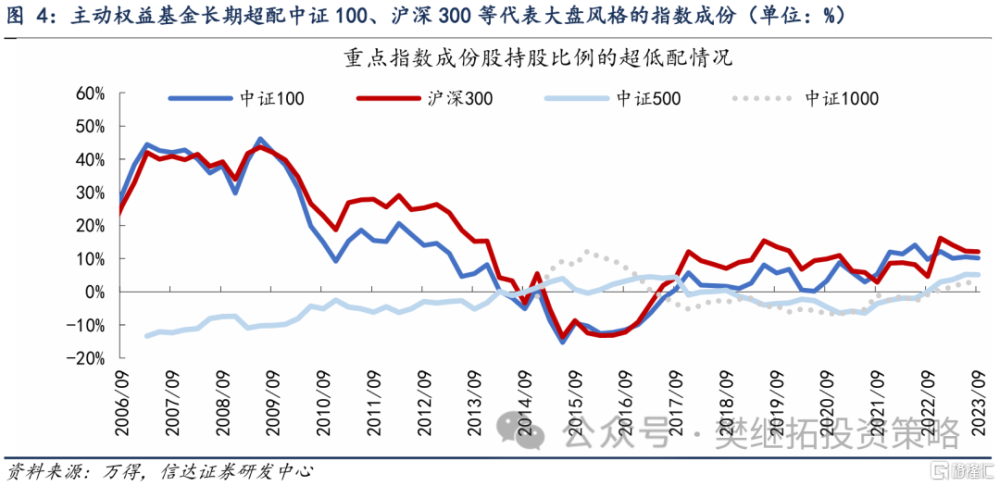

從指數成份股配置上,也能夠看出主動權益基金對大市值股票的偏好。長期來看,主動權益基金對中證100、滬深300等代表大盤風格指數成份長期超配,而對中證500、中證1000等代表中小盤風格指數成份長期低配。僅2015 -2016年主動權益基金超配中小盤風格指數成份,低配大盤風格指數成份。2017年之後對中證100、滬深300指數超配幅度又回升到10%-20%的水平。不過2023年以來爲了適應市場風格偏向小盤,主動權益基金开始對中證500、中證1000指數小幅超配。

1.2 主動權益基金選股注重業績和成長性

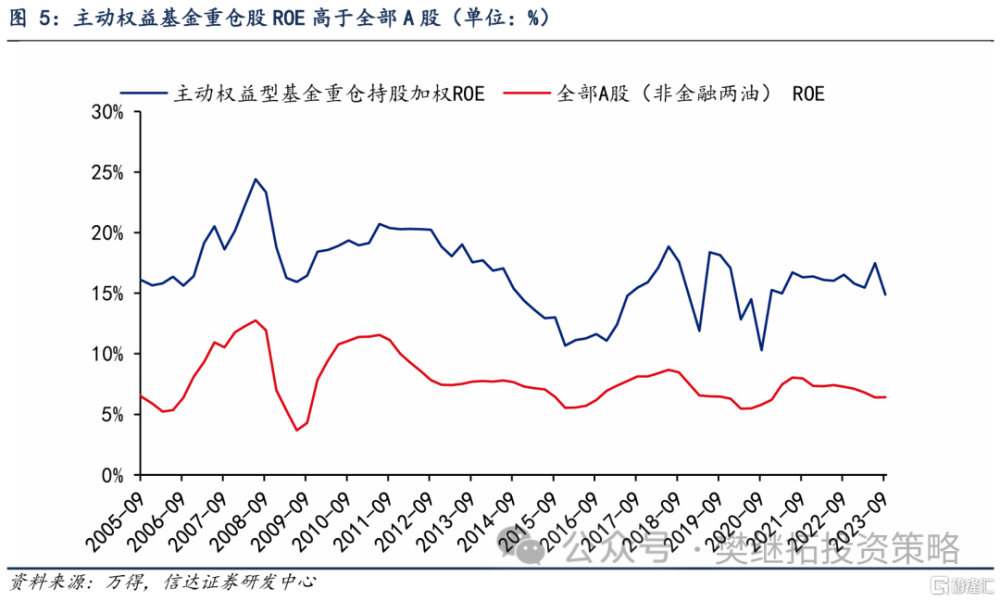

主動權益基金選股較看重基本面和業績,基金重倉股加權ROE高於全部A股(非金融兩油)。2005年-2023年Q3,主動權益基金重倉股加權ROE中位數爲16.45%,全部A股(非金融兩油)ROE中位數爲7.42%,基金重倉股加權ROE超過全部A股(非金融兩油)9個百分點。

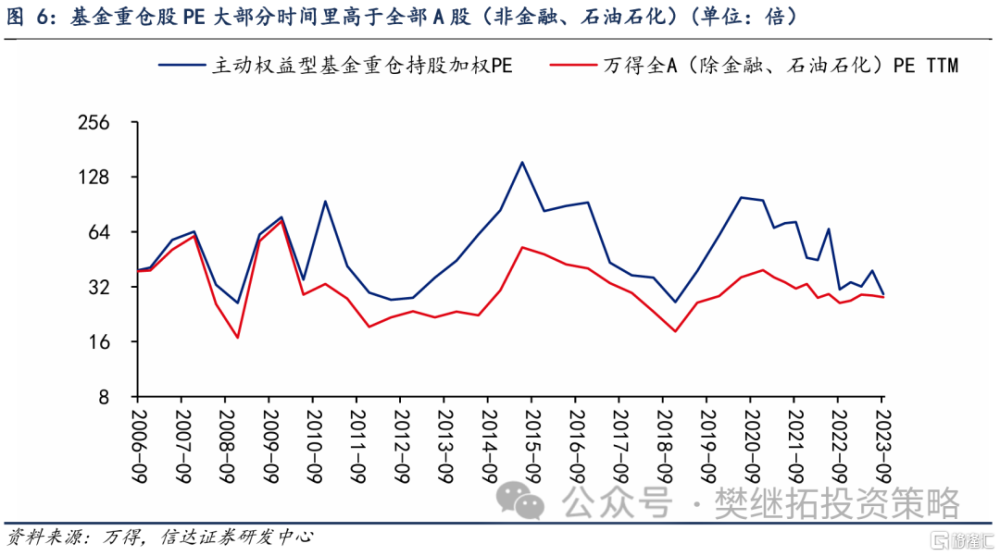

主動權益基金選股較看重成長性,基金重倉股加權PE高於全部A股(非金融,石油石化)PE。2005年-2023年Q3,主動權益基金重倉股加權PE中位數爲42.4x,全部A股(非金融、石油石化)PE(TTM)中位數爲28.9x。2005年以來,主動權益基金重倉股市盈率整體高於全部A股(非金融、石油石化)市盈率。

2

本輪基金超額收益回撤的特點:時間長,幅度小

2.1 這一次主動權益基金超額收益回撤的時間比歷史上更長,但幅度較小

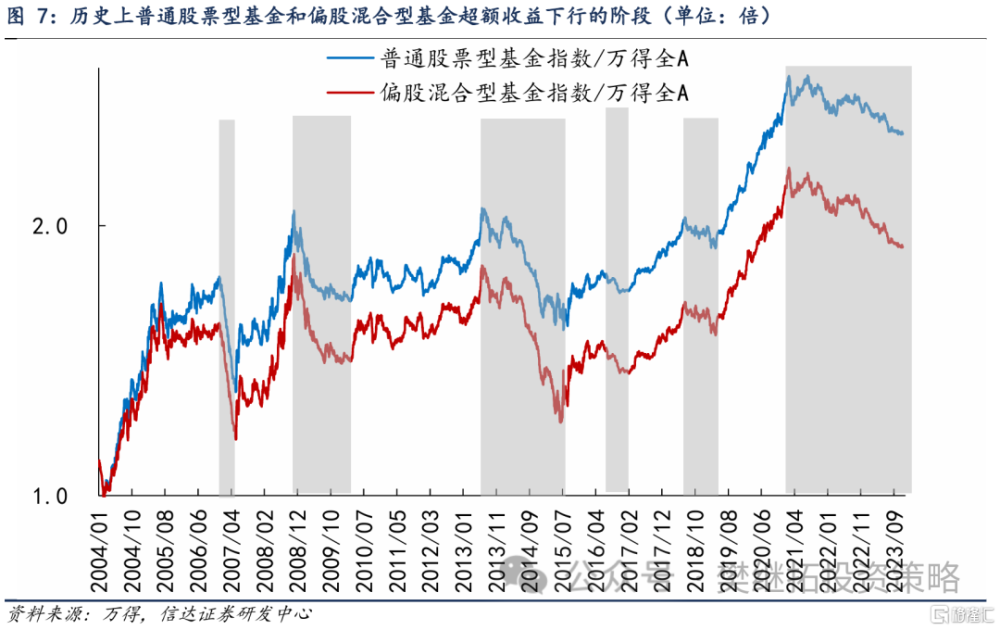

主動權益基金超額收益出現較大級別的回撤時間會比較長,通常會持續1年半-2年以上。歷史上主動權益基金相對於萬得全A出現年度級別的超額收益回撤,主要發生在2008年11月-2010年4月、2013年7月-2015年6月,以及2021年2月-2023年12月。歷史上較大級別的超額收益回撤時間通常會持續1年-2年,回撤幅度整體較大。2008年11月-2010年4月普通股票型基金跑輸萬得全A指數44個百分點,偏股混合型基金跑輸萬得全A指數51個百分點。2013年7月-2015年6月普通股票型基金跑輸萬得全A指數73個百分點,偏股混合型基金跑輸萬得全A指數99個百分點。2021年2月以來的這一次基金超額收益回撤比歷史上時間更長,截至2023年12月主動權益基金超額收益下行時間已經達到2年零10個月。但超額收益下行幅度比歷史上小。2021年2月-2023年12月普通股票型基金指數跑輸萬得全A指數10.87個百分點。偏股混合型基金指數跑輸萬得全A指數14.51個百分點。

主動權益基金在超額收益中樞擡升的過程中,也可能出現階段性的超額收益回撤,持續時間通常在半年左右。2015年下半年-2021年初是主動權益基金超額收益中樞擡升的階段。但在這個過程中也出現過兩次超額收益的回撤,分別是2007年1月-5月,2016年6月-12月和2018年7月-2019年4月。從持續時間來看,最短半年,最長不超過一年。除了2007年1-5月基金超額收益波動較大之外,基金超額收益下行的幅度通常不會很大,幅度在10%以內。

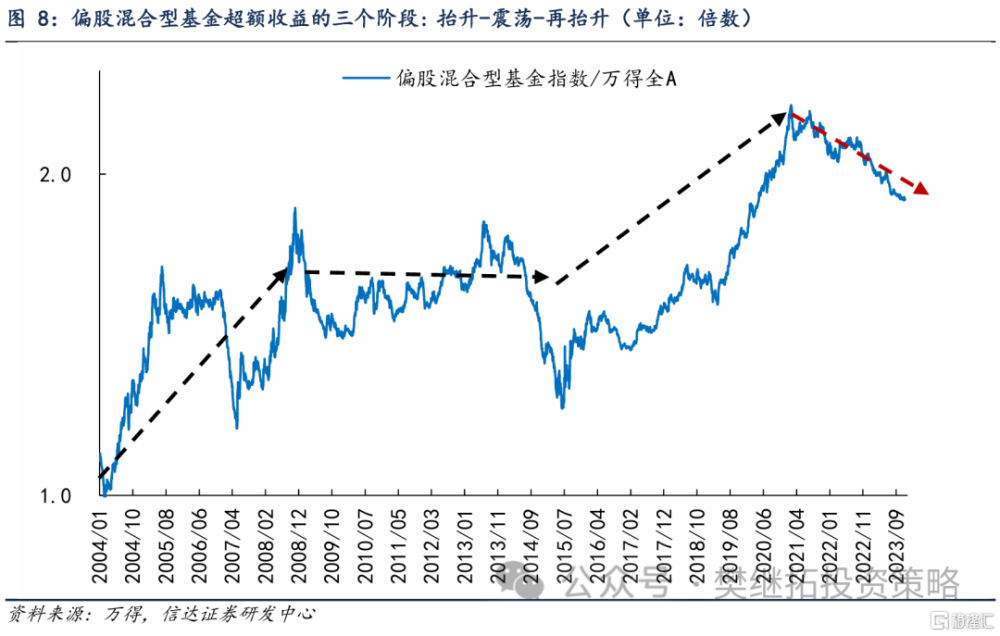

2.2 主動權益基金超額收益中樞變化的三個階段:擡升-震蕩-再擡升

考慮到主動權益基金中偏股混合型基金份額佔比超過65%,因此在下文中我們主要用偏股混合型基金指數代表主動權益基金走勢。2005年以來,基金超額收益中樞經歷了三個階段:

第一階段是2004-2008年,共5年左右的時間。主動權益基金行業處於從萌芽到快速成長階段,基金規模增長迅速,基金超額收益中樞波動擡升,從2004年2月低點到2008年11月高點基金超額收益幅度達到96.6%。

第二階段是2009-2015年6月,共6年半左右的時間。金融監管基調整體偏向鼓勵創新,隨着私募基金相關法律和制度基礎的不斷完善,兩融業務的快速發展,槓杆資金的入市,公募基金在增量資金中的佔比开始下降。市場風格偏向小盤風格和主題投資,基金超額收益整體震蕩。

第三階段是2015年6月-2021年初,共5年半左右的時間。金融監管基調轉向防風險,防止資金脫實向虛。同時金融業不斷深化對外开放,“滬港通”“深港通”陸續开通,QDII額度擴容,放寬外資投資證券、基金、期貨公司的比例等措施逐步落實。市場風格偏向大盤風格和產業賽道投資,基金超額收益中樞再次擡升。從2015年6月低點到2021年2月高點基金超額收益幅度達到77%。

2021年2月至今,金融監管在引導資金服務實體經濟的基礎上,在深化資本市場改革方面也有較多的積極變化。不過,由於宏觀經濟環境變得復雜,市場波動加劇,主動權益基金超額收益從高點开始下降。考慮到2016-2021年初基金超額收益中樞擡升時間較長,或成爲本輪基金超額收益回撤時間較長的原因之一。

3

基金超額收益回歸可能需要指數熊市結束

3.1 基金超額收益通常在牛市初期表現偏弱,熊市中表現偏強

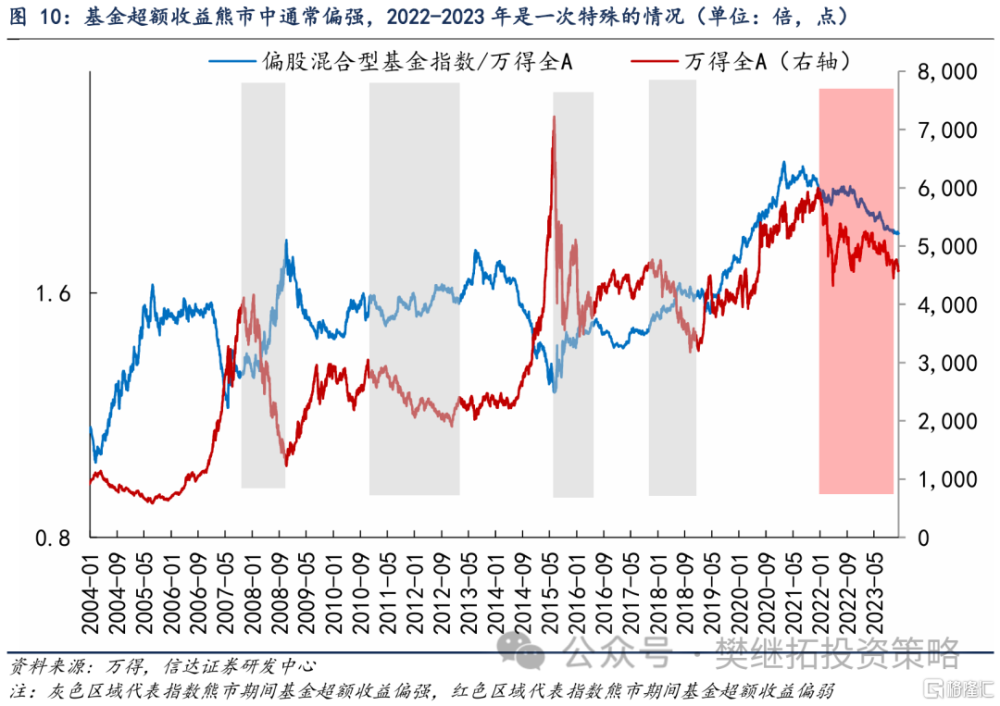

主動權益基金超額收益通常在牛市初期偏弱,在牛市中後期不確定。2006年、2009年、2013年、2016年、2019年1-4月,在牛市第一年主動權益基金大多情況下超額收益較弱。原因可能在於牛市初期基金开始逐步調整倉位和配置風格。一方面,這一時期基金倉位通常較低,如果指數上漲較快,基金的彈性會略顯不足。另一方面,基金集中調倉可能導致部分板塊交易擁擠,預期收益率下降。而在牛市中後期,基金超額收益不確定。2007年1-5月是基金在牛市中期跑輸指數的情況,我們認爲主要原因在於這一階段市場風格表現爲低價股(三板、ST指數等)主導的行情,績優藍籌股表現相對靠後。2014年-2015年中基金超額收益持續走弱,主要原因在於市場風格表現爲小盤+主題行情,與主動權益基金偏好的大盤+績優的風格差別較大。而在2010年、2017年、2019年5月-2021年初基金超額收益整體均偏強。

歷史上,熊市中基金超額收益均偏強,2022-2023年是一次特殊的情況,原因可能在於前期業績較好的板塊最先出現長期邏輯的變化和產能格局的轉弱。2008年、2011-2012年、2015年下半年、2018年上半年,熊市中主動權益基金大多取得不錯的超額收益。我們認爲原因可能在於主動權益基金對績優股的偏好使其在熊市中相對具備良好的抗風險能力。但2022年-2023年的熊市中,主動權益基金超額收益持續走弱,相較於歷史經驗存在差異。我們認爲原因可能在於這一次熊市的特點是前期業績較好的消費、成長板塊最先出現長期邏輯的變化和產能格局的轉弱,導致藍籌白馬股在本輪熊市中表現較弱,對應主動權益基金持倉抗風險能力也減弱。

3.2 基金超額收益回歸可能出現在牛熊轉折點

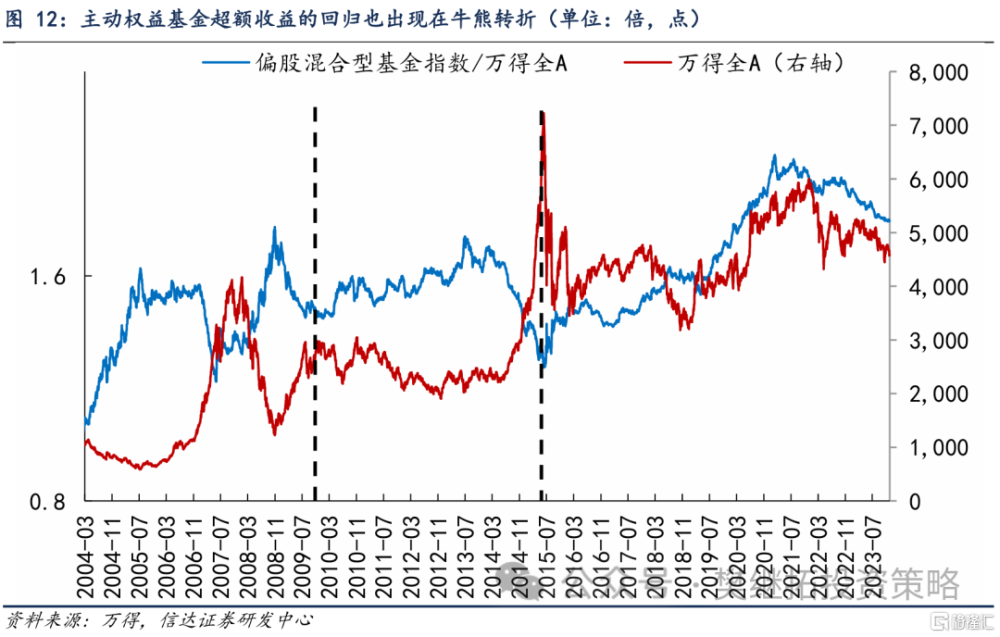

從歷史規律來看,主動權益基金超額收益轉弱通常出現在牛熊轉折點。例如,2008年11月、2014年和2021年都出現了偏股混合型基金長期超額收益轉弱的拐點。2008年11月國務院提出了“四萬億”投資的刺激計劃,全A指數同步开始反轉上行,並在2009年走出了快牛行情,基金超額收益在2008年11月同步轉弱;2013年創業板結束了2011-2012年的熊市,在2013年走出了結構性牛市。基金超額收益在2013年中(TMT主升浪开始之後)开始轉弱;2021年2月起部分核心資產已經开始消化前期的高估值,由於部分周期型板塊盈利韌性還比較強,導致指數從2019-2020年的快速上漲轉爲震蕩市,基金超額收益在2021年中同步轉弱。

主動權益基金大級別的超額收益回歸也多發生在牛熊轉折,我們認爲本輪基金超額收益回歸可能需要指數熊市結束。歷史上基金長期超額收益回歸分別出現在2010年和2015年中。2010年在貨幣政策开始轉向收緊的背景下,全A指數整體震蕩,相比於2009年的普漲,2010年板塊分化加大,消費電子(科技周期)、機械設備(投資周期)、醫藥食飲(高ROE)結構性走牛,而周期、金融地產等順周期板塊跌幅較大,主動權益基金超額收益开始企穩上行。2015年中“槓杆牛”見頂後,基金超額收益再次出現了長周期的回歸。同時考慮到歷史上基金超額收益通常牛市偏弱,熊市偏強,而2019年以來基金超額收益波動與歷史不同,表現爲牛市偏強,熊市偏弱。從這個角度看,本輪基金超額收益回歸可能需要指數熊市結束。

3.3 基金超額收益受成長價值風格的影響較小,但風格轉變的初期容易偏弱

主動權益基金超額收益受成長價值風格的影響較小。歷史上成長風格佔優的階段,基金超額收益在2007年11月-2008年走強,2009年走弱,2010年又有所回歸。2013年中-2015年中基金超額收益整體偏弱,2019-2021年基金超額收益整體偏強。歷史上價值風格佔優的階段,2007年之前基金超額收益波動較大,2011-2012年、2015年中-2018年基金超額收益都偏強,2022年-2023年基金超額收益偏弱。

市場風格轉變的初期,主動權益基金超額收益可能會轉弱。主要原因通常有兩個,第一是風格轉變初期市場主线與上一輪牛市主线區別較大,基金板塊配置結構與市場風格不匹配;第二是基金對個股持倉集中度不高,抱團效應不顯著。例如,2013年下半年、2019年1-4月、2021年,均是市場風格轉變的初期,主動權益基金超額收益均偏弱。2008年相對比較特殊,雖然2007年10月牛市見頂後市場風格已經开始轉向成長,但2008年由於市場是熊市,公募基金超配的食品飲料、醫藥生物、商貿零售等板塊仍然顯示出抗跌的屬性,直到2009年市場風格再次嘗試向成長轉向,公募基金超額收益才开始轉弱。

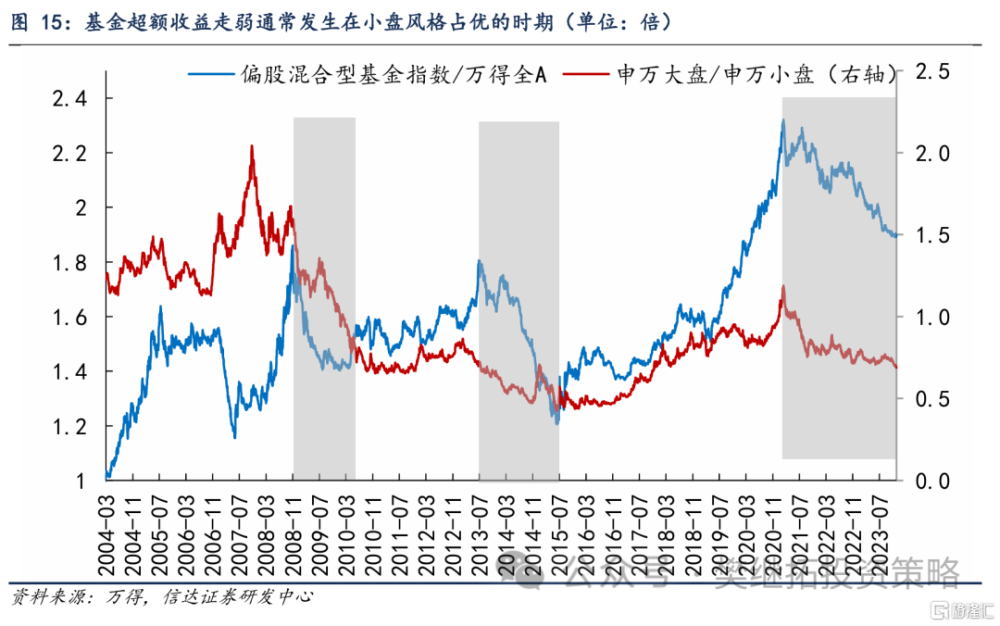

3.4 基金超額收益走弱通常出現在小盤風格佔優的階段

主動權益基金長期的超額收益下行通常發生在小盤風格佔優的階段。2008年11月-2010年4月、2013年7月-2015年6月,以及2021年2月-2023年11月主動權益基金跑輸市場的階段,市場風格均爲小盤風格佔優。而在2010年4月-2013年初、2015年6月-2021年2月主動權益基金超額收益長期上行的階段,市場風格整體均爲大盤風格佔優。我們認爲這也與主動權益基金偏好配置大盤藍籌股有關。當市場風格偏向小盤佔優時,公募主動權益性基金往往較難跑贏市場。

4

基金超額收益走弱通常出現在盈利下行期

4.1基金超額收益走弱通常出現在經濟增速放緩和盈利非核心兌現期

歷史上主動權益基金長期超額收益走弱的階段,通常發生在宏觀經濟增速放緩期,通常不是盈利的核心兌現期。2009年上半年受金融危機影響,全A盈利大幅下降,基金超額收益大幅走弱,2009年下半年全部A股ROE觸底回升,基金超額收益有所企穩。2013年雖然全A盈利有小幅回升,但利率大幅上行影響也比較明顯。2014-2015年中也是全A盈利下行周期。2021年2月全A盈利上行已經進入尾聲,只是部分上遊周期股盈利還很強。2021年Q3开始全A盈利又進入下行周期。

但需要注意的是,盈利下行不一定導致主動權益基金超額收益走弱。比如2011-2012年、2018-2020年Q1,雖然也是宏觀經濟增速放緩和全A盈利下行階段,主動權益基金超額收益還是偏強的。

4.2 盈利上行期基金超額收益大多較強,但也會受到市場風格的擾動

宏觀經濟增速上行期,尤其是盈利的核心兌現期,主動權益基金超額收益大多數情況下較強,但也會受到市場風格的擾動。在2006年-2008年Q2,2009年Q3-2011年Q2,2016年-2018年Q2,2020年Q2-2021年Q1四段全部A股盈利上行期,整體上主動權益基金均有不錯的超額收益。但2007年1-5月,2013年Q3-2014年Q2,2016年下半年,雖然也是盈利上行期,基金超額收益卻較弱。我們認爲,在盈利上行期,市場通常更關注業績比較優勢,主動權益基金對績優股的偏好使得在盈利上行期通常會有較好的超額收益。但如果受資金面波動的影響,市場風格階段性與基本面背離,主動權益基金也較難取得超額收益。

5

基金在牛市中何時跑贏市場,何時跑輸市場?

5.1 2006-2007金融周期牛市:基於宏觀經濟周期投資框架和價值投資的延續

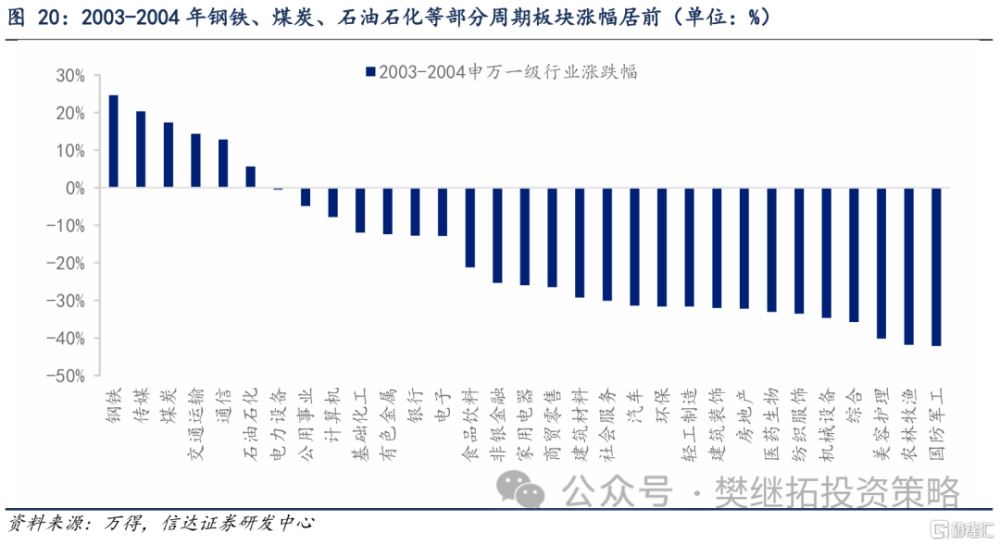

2003-2004年以鋼鐵、煤炭爲代表的周期行業領漲,伴隨着主動權益基金業績的第一次大幅增長,奠定了2006-2007年基金超額收益走強的基礎。2003年伴隨着第一批QFII資金的正式入市,市場中开始奉行價值投資理念,而2003年-2004年市場風格是明顯的大盤藍籌佔優,領漲主线從“五朵金花”到“煤電油運”,兩年中鋼鐵、煤炭、石油石化等周期行業漲幅居前。如果以截至2002年底份額最高的五只主動權益基金爲代表,在2003-2004年超額收益持續上行,淨值漲幅中位數爲9%。

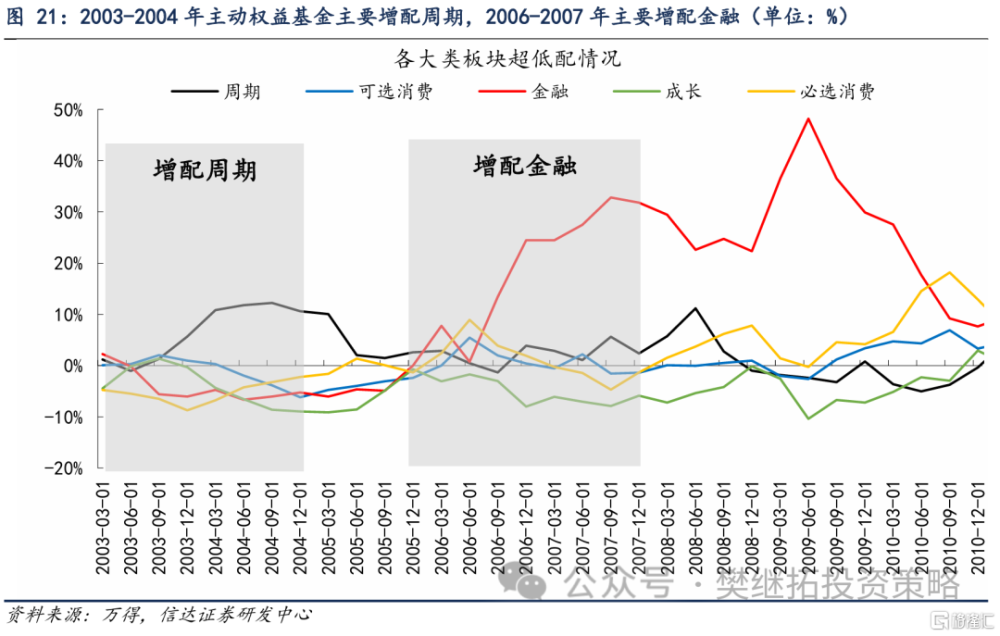

從基金板塊配置上來看,2003-2004年受市場風格的影響,基金开始大幅加倉周期板塊。到2004年Q3,基金對周期板塊的超配比例達到12%。雖然2005年之後主動權益基金降低了周期的超配比例,但2003-2004年超配周期以及超額收益的大幅提升,強化了主動權益基金基於宏觀經濟周期、投資時鐘等自上而下的配置邏輯和價值投資理念的認同,爲2006-2007年金融周期牛市中主動權益基金業績整體跑贏全A指數奠定了基礎。

2006-2007年主動權益基金大幅超配金融,小幅超配消費和周期,和本輪牛市中領漲的風格比較吻合。2006-2007年的牛市中,除了2007年1-5月炒低價股的階段外,主動權益基金也有不錯的超額收益。從基金板塊配置上來看,本輪牛市中主動權益基金從2005年Q4开始加倉金融,超配幅度在2006-2007年快速提升到最高30%以上。此外,2006年基金小幅超配消費,2007年轉爲小幅超配周期。整體配置均基於交易經濟復蘇,也和本輪牛市中領漲的風格比較吻合。

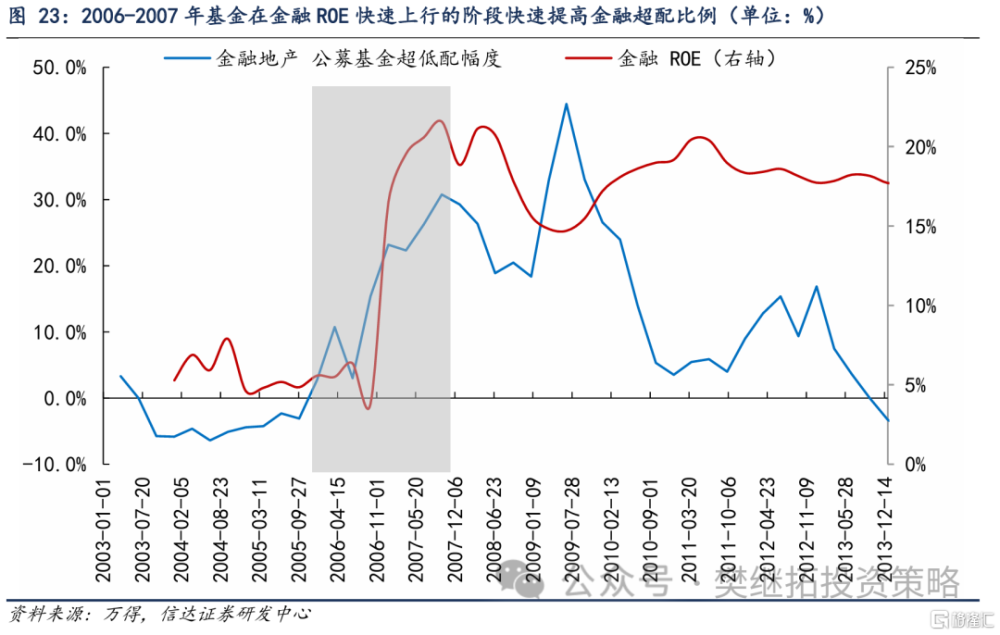

2006-2007年基金伴隨着金融和上遊資源板塊超額收益上行同步加倉,尤其是在板塊業績持續快速提升的階段加倉速度較快,中間基本沒有出現大幅減倉。我們認爲這與金融風格業績仍保持快速上行有關。

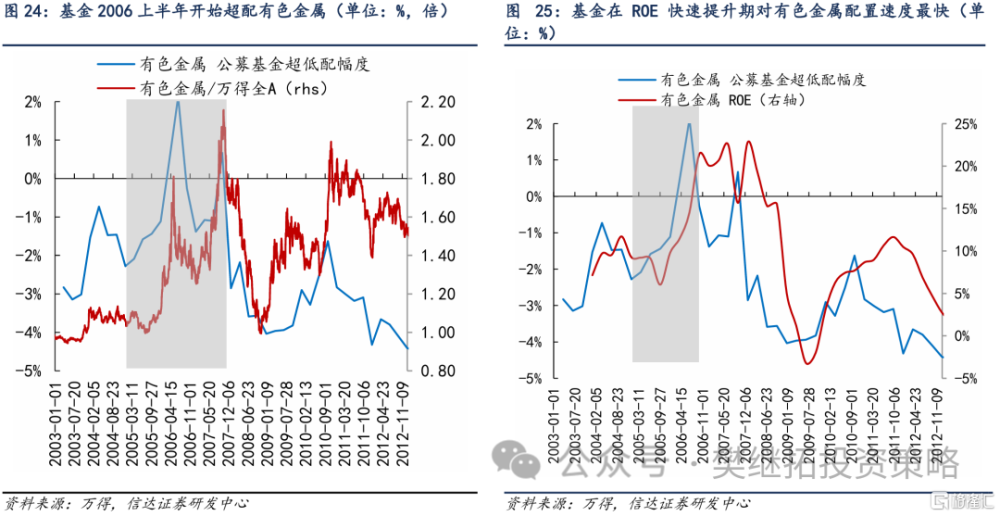

對於上遊資源品來說,我們以2006-2007年漲幅最高的有色金屬和煤炭爲例。2005年Q3-2006年Q2板塊ROE提升速度最快的階段,基金對有色金屬板塊超配比例快速提升,而在2006年Q3-2007年板塊ROE高位震蕩的階段,即使板塊超額收益仍在快速上行,基金在大部分時間裏也處於低配狀態。

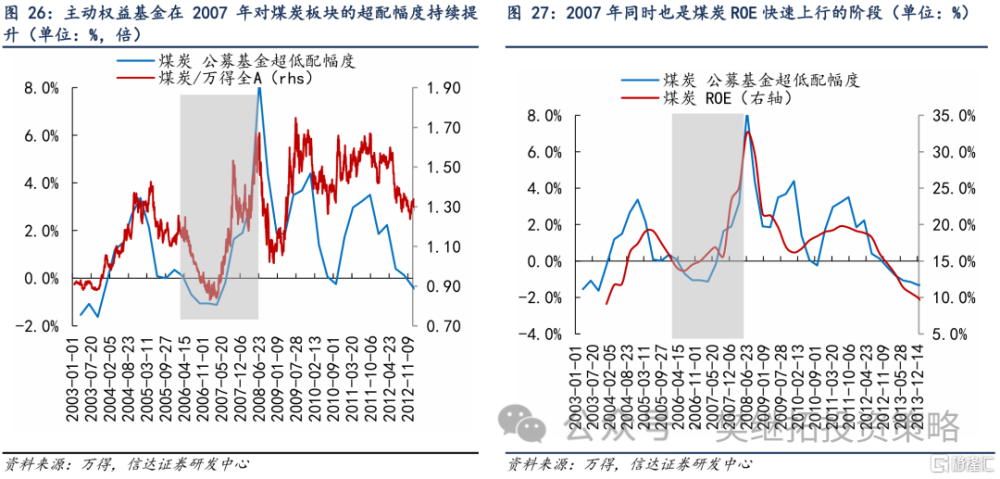

主動權益基金在2007年對煤炭板塊的超配幅度持續提升,與煤炭超額收益行情較爲同步,原因可能在於2007年同時也是煤炭ROE快速上行的階段。主動權益基金對煤炭板塊的超配一直持續到2008年Q2煤炭板塊ROE見頂回落,超配幅度也同步开始回落。

5.2 2009年的周期牛市:風格轉向成長的初期,補倉偏慢+重倉金融拖累

2009年全年整體看是周期牛市,同樣受益於經濟復蘇的金融和消費也有不錯的表現,但與2006-2007年不同的是,主動權益基金在2009年超額收益較弱。

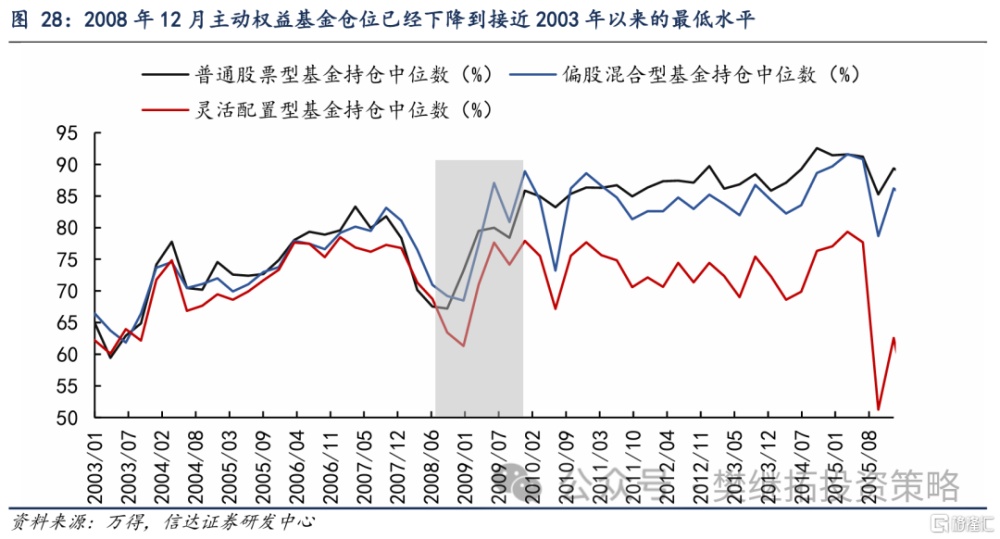

我們認爲可能有兩方面原因,第一個原因是牛市初期基金補倉偏慢。由於2008年市場跌幅較大,主動權益基金在本輪牛市初期倉位已經下降到接近2003年以來的最低水平,同時由於煤炭、有色等本輪牛市初期領漲板塊在2008年跌幅居前,基金對板塊處於大幅低配的狀態。對於2009年上半年表現較好的其他板塊如汽車,牛市初期基金加倉速度也偏慢。導致2009年上半年主動權益基金業績表現偏弱。

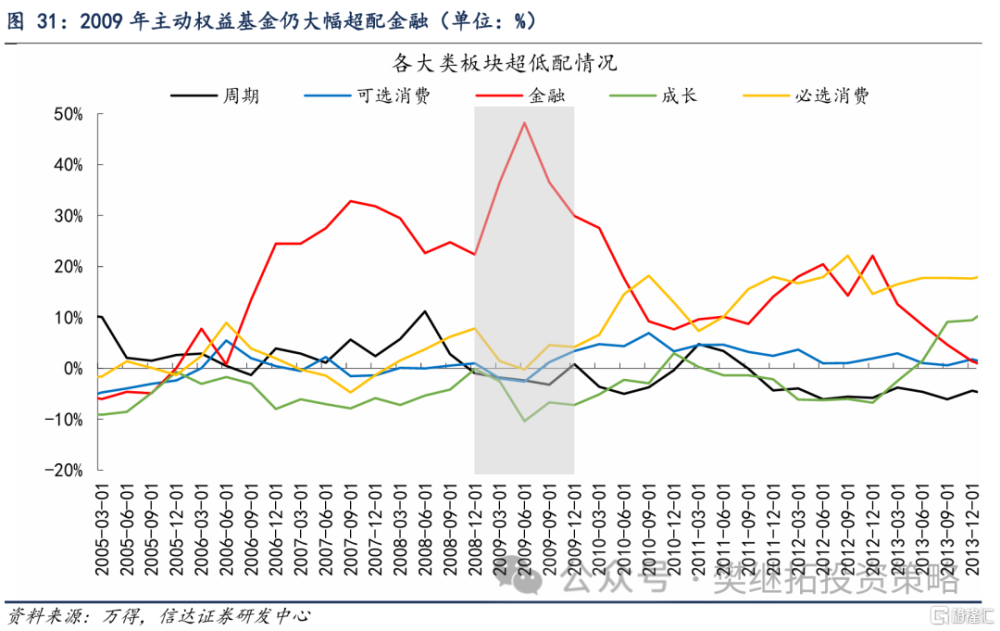

第二個原因可能在於,2008年底是市場長期風格從價值轉向成長的轉折點。2009年1-7月市場領漲主线還有2006-2007年牛市的影子。但隨着經濟復蘇的確認和市場的上漲,投資者开始尋找估值仍在底部的標的,2009年8月之後市場風格开始嘗試向成長切換,2009年8-12月,周期金融見頂回落,消費成長开始領漲。而此時主動權益基金對大類板塊的配置並沒有跟上風格的轉變,這一階段主動權益基金對金融地產的超配比例雖然有所下滑,但仍在30%以上的高位,對基金業績形成一定的拖累。雖然2009年下半年也小幅加倉了消費板塊,但整體看超配比例仍偏低。

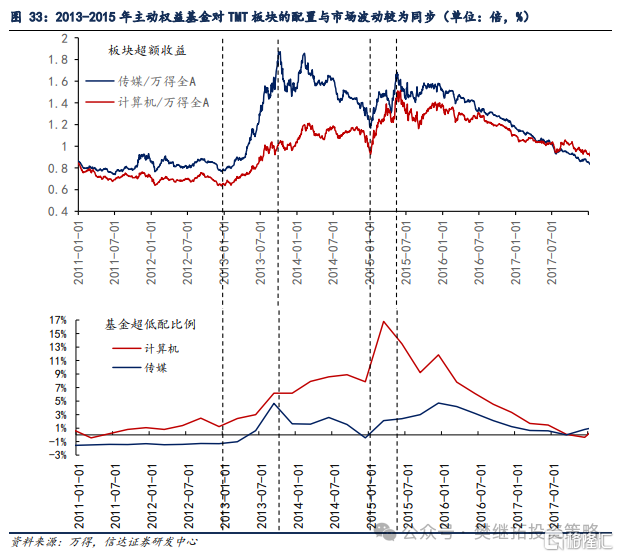

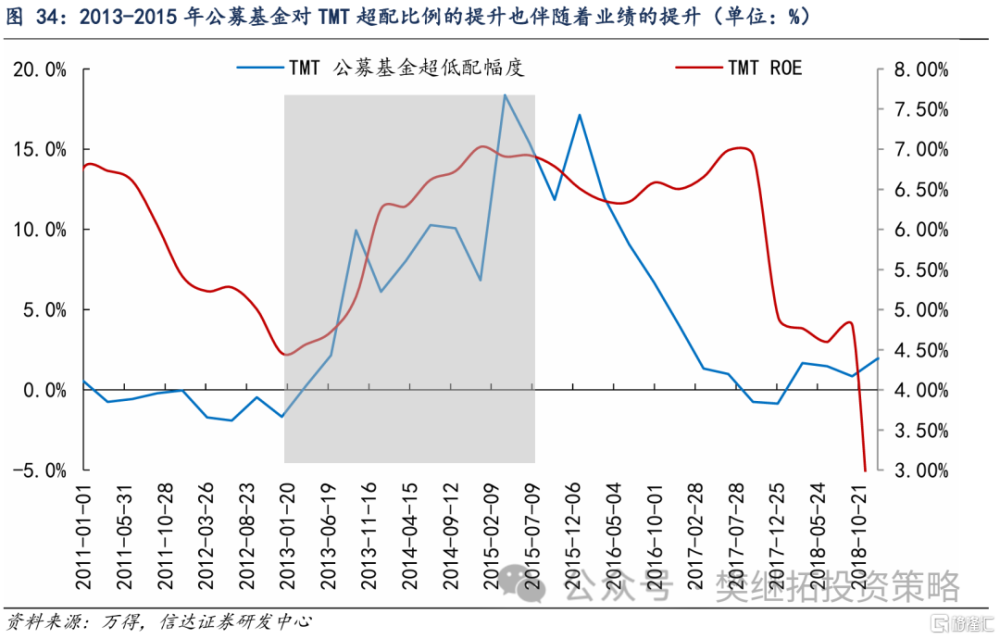

5.3 2013-2015年TMT牛市:基金加倉速度快但較難快速應對主題行情

2013年-2015年6月整體看是成長風格和創業板的牛市,TMT是本輪牛市中表現最強的賽道。主動權益基金在2013年上半年仍有小幅超額收益,但2013年7月-2015年6月期間卻大幅跑輸市場。

本輪牛市中,主動權益基金對TMT板塊的配置與市場波動較爲同步。2013年Q1-Q3大幅加倉傳媒,2013年Q4-2014年減倉傳媒,加倉計算機。2015年上半年小幅加倉傳媒,繼續大幅加倉計算機。

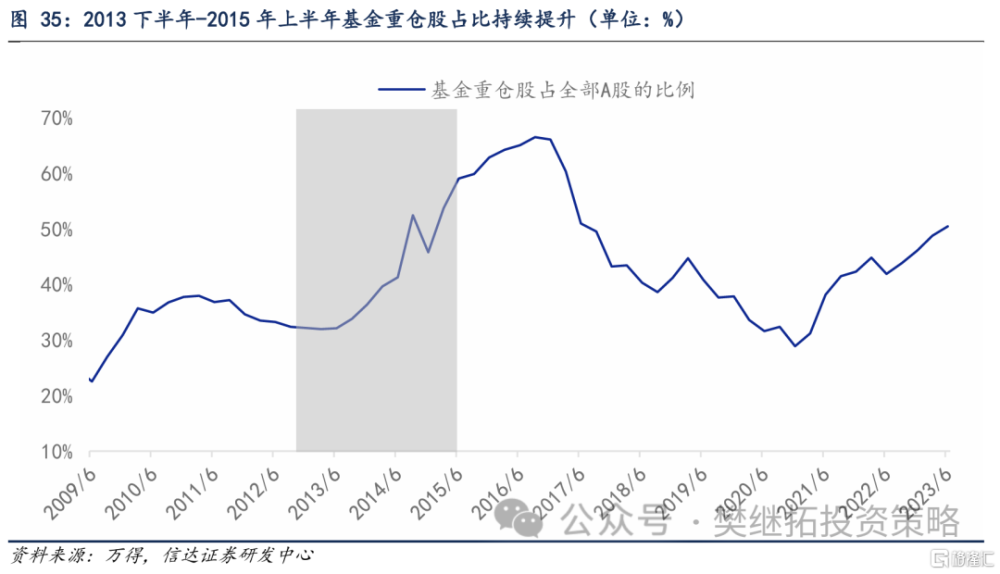

我們認爲在本輪TMT牛市中主動權益基金在中後期表現並不強,主要原因或在於:市場上漲的主要邏輯在2013年上半年牛市初期還在關注TMT板塊的實際業績兌現,而從2013年下半年“錢荒”之後开始向主題行情過渡。主動權益基金雖然也在努力適應這種市場風格,但由於公募基金更擅長基於宏觀經濟周期和業績兌現的投資方式,應對2013-2015年市場風格的變化並不是非常得心應手。以2013年三季度的自貿區主題行情爲例,相關的領漲標的在2013年Q3披露的基金持倉中僅是極少數基金的重倉股。另外一個例子是2014年除了四季度藍籌逆襲行情外,TMT行情從龍頭向二线、三线標的擴散。公募基金整體持股集中度持續下降,分散投資較難形成抱團效應,也成爲影響基金業績的一個因素。

5.4 2016-2020年白酒牛市:價值投資的回歸和核心資產抱團的延續

2016-2017年主動權益基金超額收益轉強,是2019-2020年基金跑贏市場的基礎。2019-2020年以白酒和新能源兩大賽道爲代表的核心資產牛市中,主動權益基金取得了較爲突出的超額收益。

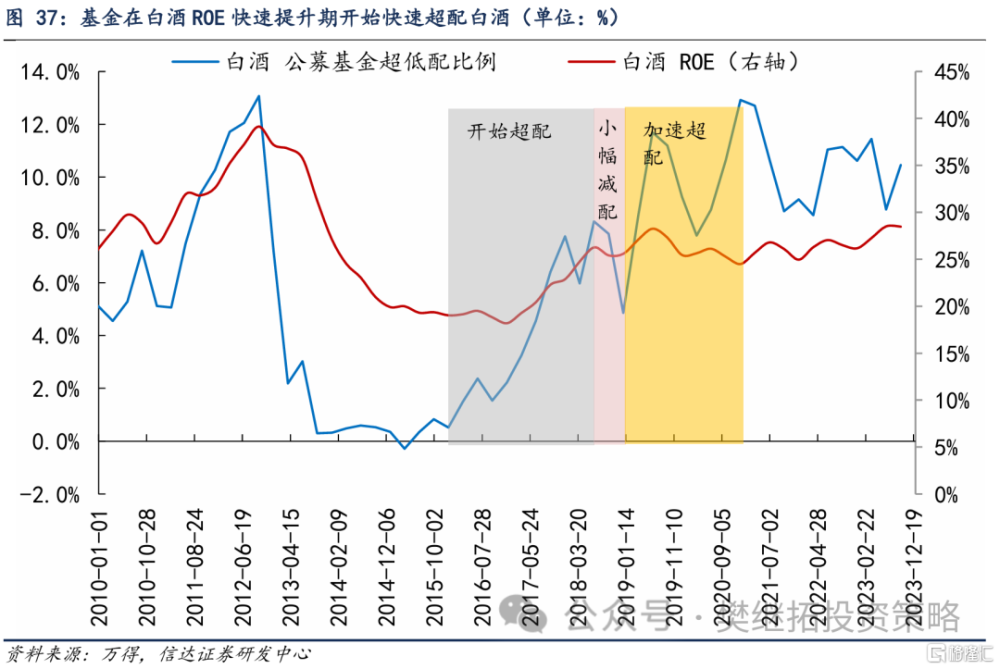

2016-2017年出現了價值投資的回歸和核心資產的早期行情,機構抱團效應逐漸开始形成。基金業績由長期弱於指數轉變爲強於指數。核心資產具備行業內競爭格局好、盈利穩定、成長性優越、估值性價比高等特徵,多爲優質賽道龍頭、大盤藍籌股,公募基金對核心資產認可度高,優勢逐漸凸顯,居民資金也开始通過公募基金不斷流入,加上外資流入的加持,抱團效應逐漸开始形成。以白酒板塊爲例,白酒板塊超額收益在2016年开始上行,2017年有所加速。公募基金從2015年即开始小幅增持白酒,2016-2017年對白酒的超配比例從1.5%大幅提高到7.8%。雖然白酒板塊ROE在2017年才开始回升,但這一次公募基金對白酒板塊的增持領先ROE的回升近2年。即使2018年出現了補跌調整,但由於白酒板塊的盈利並沒有出現太大的問題,白酒板塊超配比例也沒有出現大幅下降。

核心資產經過2016-2017年的酝釀和第一次崛起,2018年雖然調整但也並沒有明顯跑輸指數,2019-2020年進入了真正的加速上行期。食品飲料板塊從2017年Q4成爲公募基金第一大重倉行業,此後到2020年Q4,除了2020年Q1-Q2受疫情影響居於醫藥生物之後外,其他所有時間都是公募基金超配比例第一的行業。一方面,2016-2017年的牛市爲基金重倉白酒打下了基礎。另一方面,雖然這一時期白酒行業ROE已經進入高位震蕩的階段,但由於公募基金規模的快速增長、抱團效應不斷強化,進一步推升了基金對白酒板塊超配比例。截至2020年Q4,主動權益基金對白酒板塊的超配比例達到13%的高位。

6

可能驅動基金超額收益回歸的因素:指數熊市結束、盈利回升

長期來看,可能驅動主動權益基金超額收益出現回歸的三個因素:

(1)牛熊市:指數熊市結束。從歷史上主動權益基金在牛熊市不同階段的表現來看,通常牛市初期偏弱,牛市中後期不確定,如果是小盤股+主題行情推動的牛市,通常會偏弱。如果是大盤股+業績回升驅動的牛市,通常會偏強。在熊市中,主動權益基金歷史上通常偏強。但2019-2023年主動權益基金的表現與歷史經驗不同,在牛市中表現強,熊市中表現弱。而考慮到歷史上基金超額收益回歸通常出現在牛熊轉折點,本輪基金超額收益回歸可能需要指數熊市結束。

(2)盈利:宏觀經濟增速企穩回升&全部A股盈利觸底回升;從歷史上主動權益基金在盈利周期不同階段的表現來看,基金超額收益走弱通常出現在宏觀經濟增速放緩期,同時也都不是盈利的核心兌現期。我們認爲原因主要或在於主動權益基金對業績關注度較高,在業績下行期估值和風格對市場的影響更大。而在全部A股盈利上行期,基金超額收益通常偏強。因此宏觀經濟增速企穩回升&全部A股盈利觸底回升可能成爲驅動本輪基金超額收益回歸的因素之一。

(3)風格:市場長期風格從小盤轉向大盤。主動權益基金超額收益受大小盤風格的影響更大。基金超額收益走弱通常出現在小盤風格佔優的時期,大盤風格佔優時期基金超額收益通常偏強。因此如果市場長期風格從小盤轉向大盤,可能驅動基金超額收益回歸。但是考慮到投資者結構的變化和大小盤估值比價目前所處的水平,我們認爲市場未來1-2年仍將是小盤風格佔優,這一驅動因素出現的概率較低。

短期來看,如果主動權益基金超額收益處於持續下行的時期,在此過程中是否會有階段性反彈?歷史上,在主動權益基金超額收益長期偏弱的時期只有3次持續1個季度以上的反彈,一般伴隨着指數V型震蕩中的反彈。主要原因或在於,指數V型震蕩中的反彈階段,前期調整較多的板塊通常會領漲,而這些板塊通常都是前一輪牛市中的最強板塊,也是主動權益基金超配比例較高的板塊,從而帶來基金超額收益的階段性反彈。

例如,2013年12月-2014年2月初,穩增長預期提升背景下2014年初出現短暫的春季行情,但由於流動性偏緊和宏觀經濟增速放緩,金融周期表現較弱,TMT表現較好。由於2013年是TMT的結構性牛市,2013年底計算機、傳媒已經成爲主動權益基金除了消費、電子外超配比例最高的板塊,因此這一階段主動權益基金短暫地开始有了一定的超額收益。

2021年4月-7月,春節後受美債利率上行、部分投資者獲利了結等因素的影響,核心資產估值調整較多,指數也出現了較大的波動。4月之後在流動性壓力緩解、人民幣升值、大宗商品價格見頂回落、穩增長預期提升等背景下,新能源車、醫藥等部分核心資產开始反彈。對核心資產超配幅度較高的主動權益基金超額收益也隨之反彈。

2022年4月-7月,2022年1月-4月在房地產長周期下行、疫情反復、美聯儲加息、地緣政治衝突等影響下指數調整較多,4月中旬开始隨着穩增長持續發力、疫情影響減弱,指數在4月底-7月初出現了一波反彈。前期超跌的新能源車產業鏈、軍工板塊領漲。這一階段主動權益基金對電力設備、軍工等成長板塊的超配比例仍較高,在指數反彈期間基金超額收益沒有再繼續走弱。

風險因素:報告基於基金歷史數據進行總結,歷史經驗可能失效;宏觀經濟超預期波動;市場風格超預期變化。

注:本文源自信達證券2024年1月7日報告:《主動權益基金何時能再次跑贏市場》,分析師:樊繼拓 S1500521060001 ,李暢 S1500523070001

標題:主動權益基金何時能再次跑贏市場?

地址:https://www.iknowplus.com/post/74469.html