港股收評:恆指漲0.75%止步4連跌,協鑫科技漲近8%領漲光伏板塊

1月18日,連續下跌的港股終見止跌反彈,三大指數午後均漲超1.2%,恆指最終收漲0.75%,國指、恆生科技指數分別上漲0.76%及0.51%,三者均止步4連跌行情。

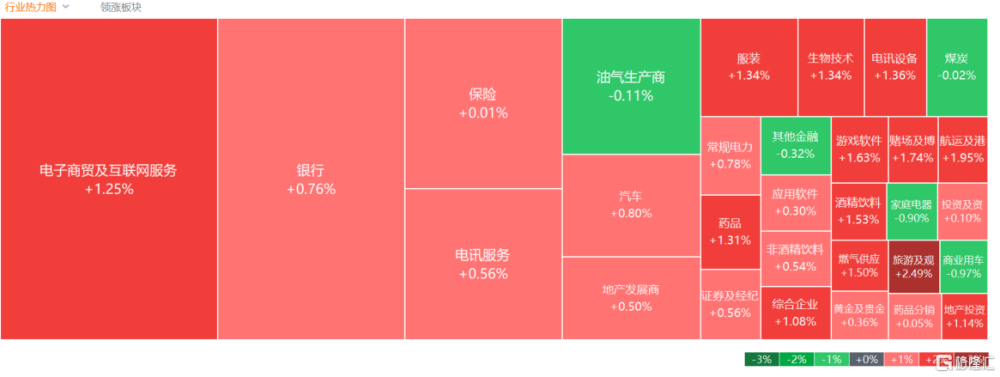

盤面上,作爲市場風向標的大型科技股普遍拉升反彈,百度漲3%,網易、小米、騰訊、阿裏巴巴漲超1%;光伏股漲幅居前,協鑫科技領銜上漲;香港本地股集體表現活躍,地產股、銀行股、零售股齊漲;教育股、港口及海運股、濠賭股、燃氣股、藥品股、內房股紛紛上漲。另一方面,豬肉股受壓明顯,萬洲國際跌超2%錄得4連跌;互聯網醫療股跌勢不止,家電股、電力股、建材水泥股部分走低。

具體來看:

大型科技股反彈,百度漲超3%,網易、小米、騰訊、阿裏巴巴漲超1%。

光伏太陽能板塊上漲明顯,協鑫科技漲7.92%,福萊特玻璃漲6.34%,協鑫新能源、信義光能漲超5%。

消息面上,根據市場調研公司InfoLink Consulting數據,截至2023年12月末,光伏PERC電池產能中,已經確定關閉/停止生產的項目達到50.6GW;TOPCon項目面臨暫緩擴產的規模達到132GW,推遲產能的規模較大。行業連續虧損的情況下,產能出清速度會逐步加速。

旅遊及觀光板塊漲幅居前,中國中免漲4.34%,東瀛遊漲3.57%,攜程集團漲1.65%。

同程旅行數據顯示,隨着國際航班運力的快速恢復,2024年春運期間國際機票價格基本回歸正常水平,平均價格同比下降41%,較低的機票價格利好春節出境遊和跨境探親出行。

航運及港口板塊表現活躍,海豐國際、東方海外國際漲超5%,中遠海能漲超3%,遼港股份、招商局港口漲超1%。

消息面上,航運巨頭馬士基的首席執行官Vincent Clerc周三表示,紅海船只遇襲造成的全球航運中斷可能至少會持續幾個月。傑富瑞最近的一份研究報告稱,2023年,亞歐的平均運費約爲1550美元/FEU,但現在翻了一番多,達到3500美元/FEU以上。

博彩股全天活躍,新濠國際發展漲超3%,銀河娛樂、永利澳門漲超2%,金沙中國漲超1%。

燃氣股普漲,中國燃氣漲4.91%,天倫燃氣漲3.54%,北京控股、新奧能源漲超2%。

內房股紛紛上漲,雅居樂集團漲7.69%,富力地產、中國恆大、新城發展漲超4%,遠洋集團、碧桂園漲超3%。

內地教育股上揚,民生教育漲6.25%,博駿教育、建橋教育漲超5%,21世紀教育漲3.85%。

豬肉概念股承壓,萬洲國際跌2.46%錄得4連跌,中糧家佳康跌2.41%,雨潤食品跌0.5%。

光大證券指出,當前供強需弱格局不變,根據前期產能情況可以推測2024年1-2月生豬供給仍較爲充裕,再加上春節後將迎來消費需求的季節性回落,預計行業深虧局面仍將持續,看好後續去產能的速度和持續性。

電力股普跌,華能國際電力股份跌超2%,大唐發電跌1.67%,華電國際電力股份、中國電力跟跌。

個股方面:

中國石油股份跌超1%。國家發改委表示,根據近期國際市場油價變化情況,按照現行成品油價格形成機制,自18日凌晨零時起,國內汽、柴油價格每噸均降低50元人民幣。

普拉達漲超5%。招銀國際研報指出,預計普拉達本季度銷售額可實現12%的有機增長,達到13億歐元,主要得益於零售額的基數優勢。按地區來看,在中國出境遊客恢復的支持下,亞洲或實現20%的有機增長再次成爲集團的主要驅動。歐洲市場仍存在不確定性,預計四季度增速或將低於三季度。

今日,南向資金淨买入5.85億港元,其中港股通(滬)淨买入8.47億港元,港股通(深)淨賣出2.62億港元。

展望後市,中泰國際表示,昨日港股受海外市場調整影響,市場延續探底,但是當前港股極低估值並且加速探底,風險出清正在加快。本周初未下調MLF利率,春節前降息預期落空。此外,日前召开的推動金融高質量發展專題研討班凸顯對“防風險”的重視,市場對降息、加槓杆等政策有預期差。基於均衡信貸投放、盤活存量信貸的要求,一季度是否降准降息還有待更多數據驗證开年以來經濟回升力度。

標題:港股收評:恆指漲0.75%止步4連跌,協鑫科技漲近8%領漲光伏板塊

地址:https://www.iknowplus.com/post/73077.html