日本的經濟引擎能持續多久?

·概 要 ·

2023年以來日本經濟持續增長,表現強勁,與過去幾十年持續低迷的增長形成反差。從經濟增長貢獻來看,推動經濟增長的動力主要來自消費、庫存以及外需。消費的改善很大程度上與日本持續推出多輪財政刺激方案有關;而外需的改善很大程度上與美歐經濟有韌性以及大宗商品價格持續下行有關。

往前看,在“春鬥”薪資高增、新一輪財政刺激方案出台以及全要素生產率保持穩定的背景下,明年日本經濟有望保持穩健。不過也存在風險,主要來自老齡化、少子化加劇以及明年美歐經濟下行帶來的外部衝擊。

風險提示:貨幣政策超預期收緊。

誰在推動經濟?

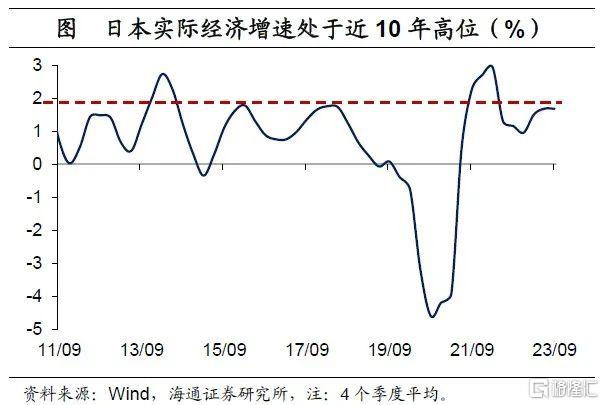

日本經濟持續修復。自2021年开始,日本經濟开始逐步修復。從經濟規模絕對水平來看,今年1季度,日本實際經濟規模水平已恢復至疫情前水平(2019年4季度)。從經濟增速水平來看,2021年以來經濟修復速度超過疫情前幾年的經濟增長趨勢(2017-2019年)。

尤其是2023年以來經濟表現出色,截止今年3季度,平均實際經濟增速達到1.7%左右,爲近10年相對高位;且同比增速已經連續10個季度爲正。

從潛在經濟增長來看,2021年以來,日本實際經濟增長持續高於潛在經濟增長。尤其是2023年以來,大幅高於潛在經濟增長。截止今年2季度,日本實際經濟增速爲2.5%,遠高於潛在經濟增速的0.62%。

誰在推動日本經濟?從經濟貢獻來看,在今年3季度之前,內需是推動經濟修復的主要動力。自2021年2季度开始,日本實際經濟增速开始轉正,其中內需持續強勁是關鍵,截止今年2季度,內需對經濟的拉動平均達到1.9個百分點。尤其是2022年1季度至2023年1季度,內需對經濟增長的貢獻率平均接近180.0%。即使今年2季度,內需的貢獻率有所回落,也有50.0%。

今年3季度,外需接力內需,是經濟穩健的主要動力。今年3季度內需對經濟增長的貢獻轉負,小幅拖累經濟,而外需开始穩定輸出,推動經濟增長。今年2季度外需拉動經濟1.1個百分點,爲2021年4季度以來首次爲正,貢獻率達到50.0%;今年3季度,外需拉動經濟1.6個百分點,貢獻率超過100.0%。

內需動力:私人消費+庫存回補

今年3季度之前內需一直是提振經濟的核心,內需動力從何而來呢?

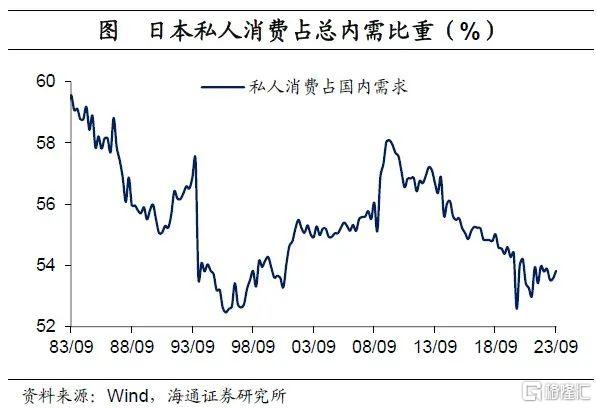

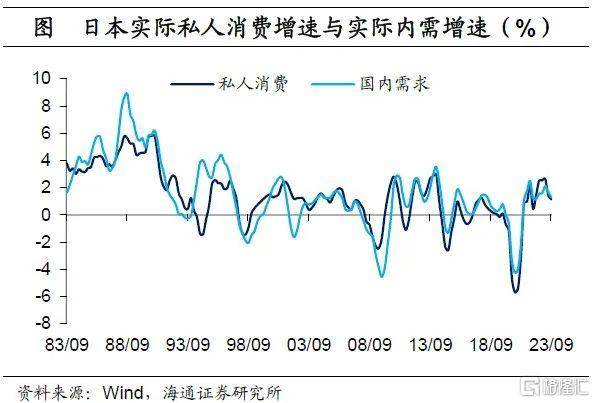

私人消費是支撐內需的關鍵。國內需求包含較多因素,例如,私人消費、住宅投資、設備投資、存貨投資、政府消費與政府投資等等。從結構來看,私人消費佔內需的比重雖有所下滑,但整體仍在5成以上,佔主導地位。從增速和貢獻來看,私人消費增速與內需增速走勢較爲一致,對經濟的拉動水平也較爲一致。

例如,私人消費增速從2020年3季度觸底回升,2021年2季度开始轉正,進入2022年再度加速增長。其對經濟的拉動從2021年下半年开始轉正,尤其是2022年至2023年1季度期間拉動貢獻最爲明顯。

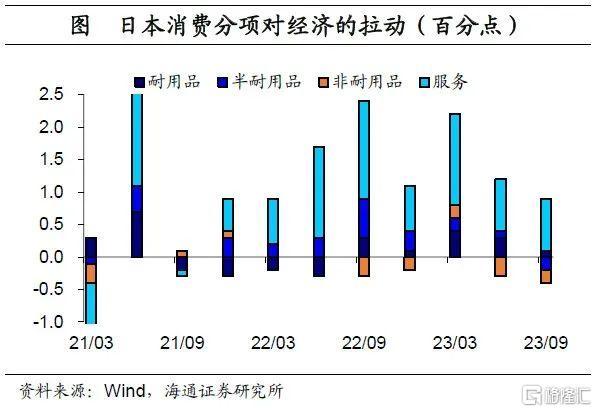

從消費結構來看,主要貢獻來自服務消費。自2021年4季度以來,日本服務消費增速由負轉正,並持續保持穩定增長,近1年平均增速水平在3.0%左右,爲90年代以來高點。對經濟的拉動也較爲明顯,是私人消費貢獻的主要來源。即使在今年3季度私人消費整體對經濟幾乎無貢獻的背景下,服務消費仍舊拉動經濟0.8個百分點。其中,非耐用品和半耐用品消費是3季度的拖累項(分別拖累經濟0.2個百分點)。

服務消費中文化娛樂消費和外出用餐消費表現較爲突出。二者佔總消費支出的份額處於靠前位置,且從2021年底开始快速修復,目前增速水平處於2000年有數據以來高位。尤其是外出用餐增長更強勁,從2022年5月开始持續保持2位數增長。這也與日本旅遊數據表現一致,日本入境旅客人數從2022年2季度开始逐步修復,尤其是今年恢復迅速,截止11月,已經恢復到疫情前的93.6%。

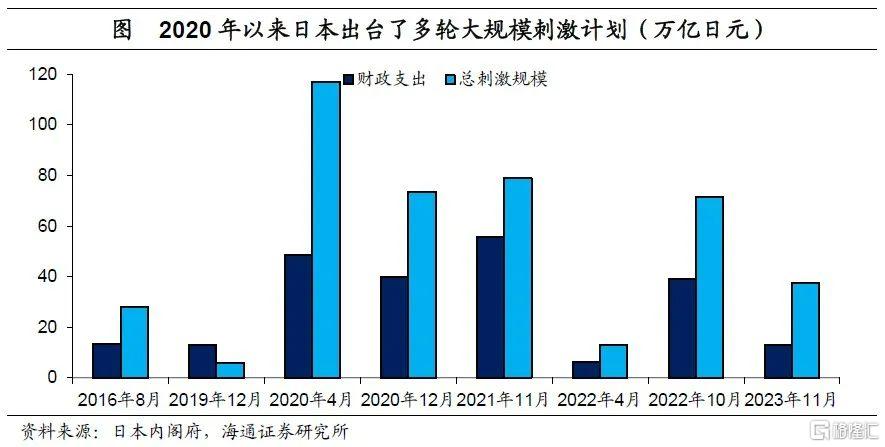

私人消費的增長,一方面或與持續的財政擴張有關。自2020年疫情影響以來,爲了提振經濟,日本除了貨幣政策持續寬松外,也採取了多輪大規模財政刺激計劃。例如,2020年4月就提出了高達117.1萬億日元的綜合刺激方案;在2021年和2022年又分別出台了78.9萬億日元和71.6萬億日元的綜合刺激方案。大規模的財政擴張或爲消費持續強勁提供了重要動力。

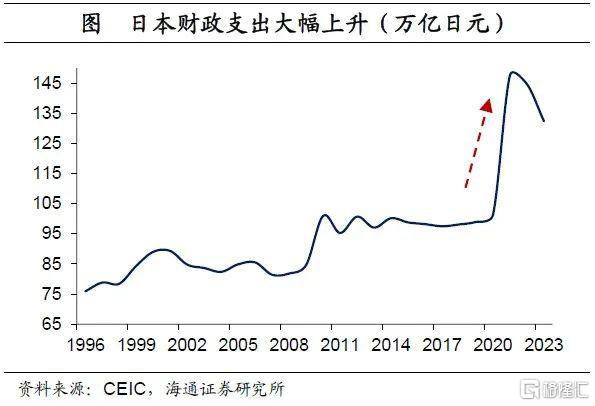

在財政擴張政策下,日本財政支出在2020年突破百萬億日元,2021-2022年更是大幅上升至140萬億日元以上,2023年略有放緩,也在130萬億日元左右。日本赤字率也大幅提升,90年代以來基本在10%以內(除2010年),2021年大幅飆升至14.8%,2022-2023年有所放緩,也在12.0%附近,高於過去幾十年。

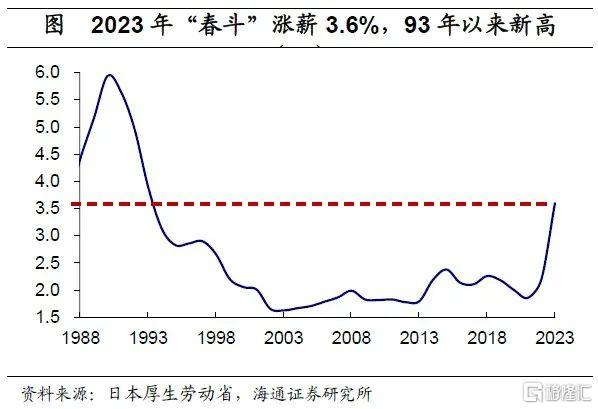

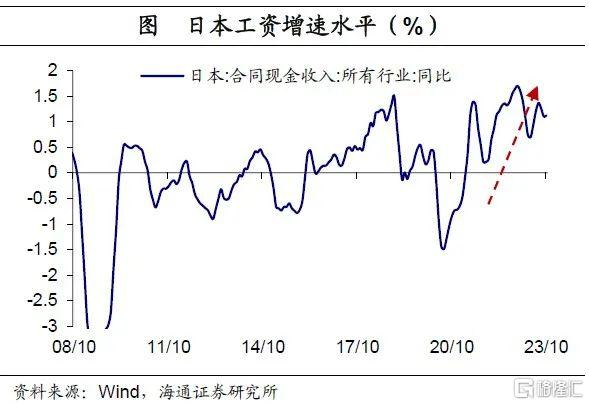

另一方面或與“春鬥”薪資談判有關。“春鬥”薪資談判起源於1955年,在此之前,日本由企業組織的工會與僱主相比,只有微弱的談判能力。爲了克服他們的弱點,當時的工會決定按行業合作,並在春季同時提出一致的工資要求。2023年“春鬥”薪資增長3.6%,明顯高於2022年的2.2%,爲1993年以來最高水平。短期來看,對日本名義工資的增長有一定的提振,有助於抵抗通脹,穩住消費。

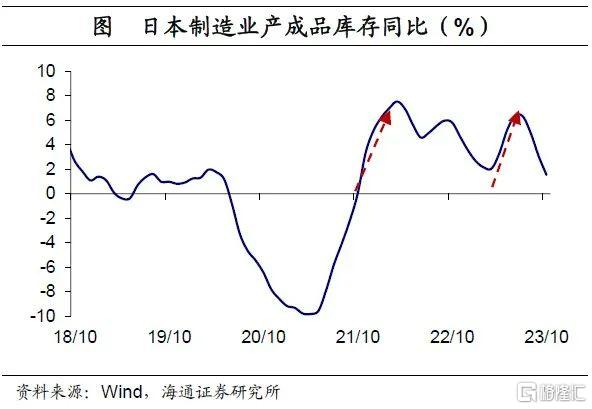

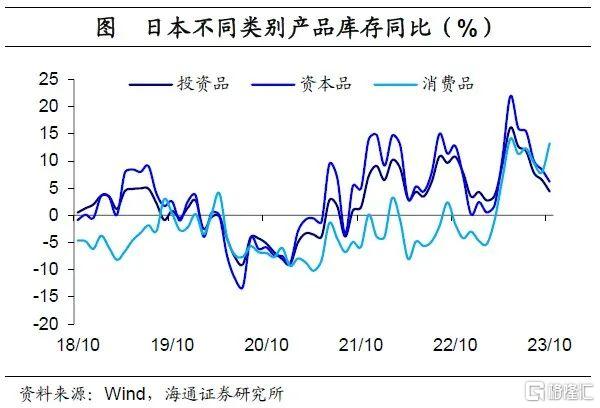

此外,庫存回補也對內需有一定貢獻。自2021年3季度开始,日本庫存變動對經濟的拉動轉正,持續提振經濟修復,連續8個季度爲正貢獻。今年上半年,日本庫存再度迎來回補,4-6月制造業產成品庫存平均增速超過6%,對經濟穩健有一定貢獻。這一定程度上或與歐美經濟保持表現不錯有關。其中,投資品、資本品和消費品都有回補,尤其是資本品回補較多。

外需動力:美歐韌性+大宗下行

那么,外需爲何從今年2季度开始表現出色,接力內需,繼續推動經濟增長呢?

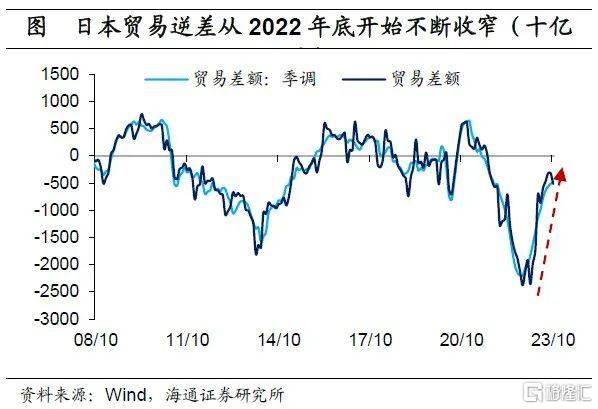

從貿易差額來看,無論是否季調,日本貿易逆差從2022年11月开始不斷收窄。截止10月,日本貿易逆差從2.3萬億日元逐步收窄到4000多億日元,收窄了1.8萬億日元左右。隨着貿易逆差的收窄,外需對經濟的拉動逐步由負轉正,尤其是今年2季度和3季度分別拉動了1.1個百分點和1.6個百分點。

從進出口增速來看,此前貿易逆差擴大在於日本出口增速比進口增速更快的下行,但這一趨勢從去年11月开始逐步扭轉。尤其是從今年4月开始,日本出口增速已經开始領先進口增速,逐步在0%附近波動,甚至在9月-10月連續爲正;而進口增速的跌幅仍在持續擴大,從而帶來貿易逆差的不斷收窄。

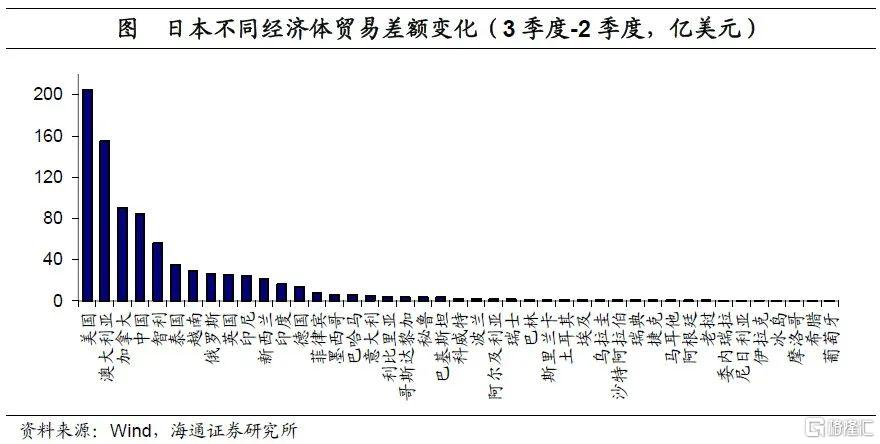

從不同經濟體來看,對日本貿易改善貢獻最大的是美國。3季度相比2季度,日美貿易順差擴大了200多億美元,從年初的200億美元不斷擴大至9月的650多億美元;其次,爲澳大利亞和加拿大,貿易逆差大幅收窄了155億美元和90億美元,尤其是日本與加拿大的貿易逆差轉爲貿易順差。此外,日中的貿易逆差也有一定程度的收窄。

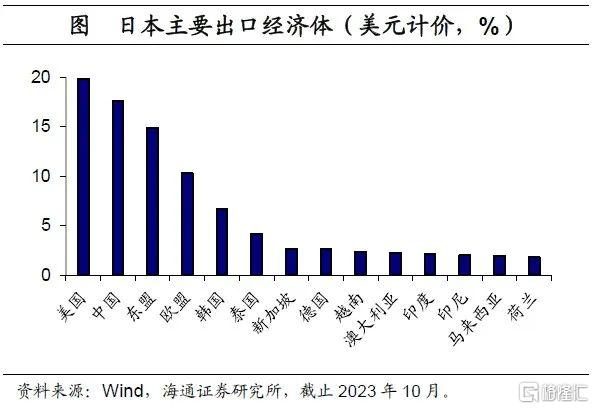

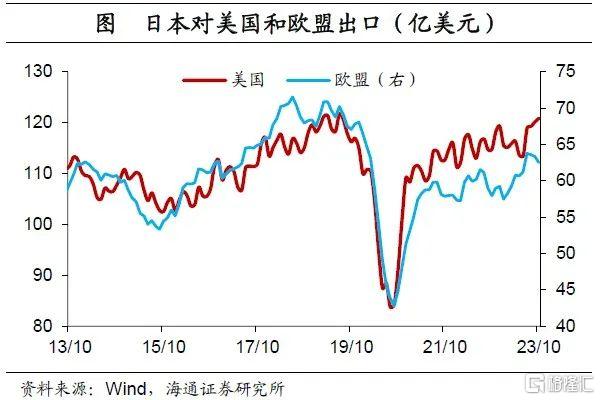

進一步來看,出口的改善很大程度上或與歐美經濟韌性較強有關。從日本出口對象來看,以美元計價,日本向美國出口最多,份額接近20%;其次爲中國,份額大約17.6%;次之爲東盟和歐盟,份額也在10%以上。從過去一段時間出口來看,日本對東盟和中國出口規模在持續放緩,而對美國和歐盟出口在持續擴大。尤其是2023年以來對美出口持續擴大,規模水平已經回升到疫情前水平,對美國和歐盟的出口增速也來到疫情前水平。若以日元計價來看,截止10月,日本對美國出口額續創歷史新高。

從日本出口產品來看,拉動出口的主要產品是汽車。截止10月,以美元計價,汽車出口佔總出口的份額爲17.9%,較年初上升了約4個百分點,是最主要的出口品。且汽車出口增速也連續半年處於30.0%以上。其中,約35%左右的汽車輸出到美國。

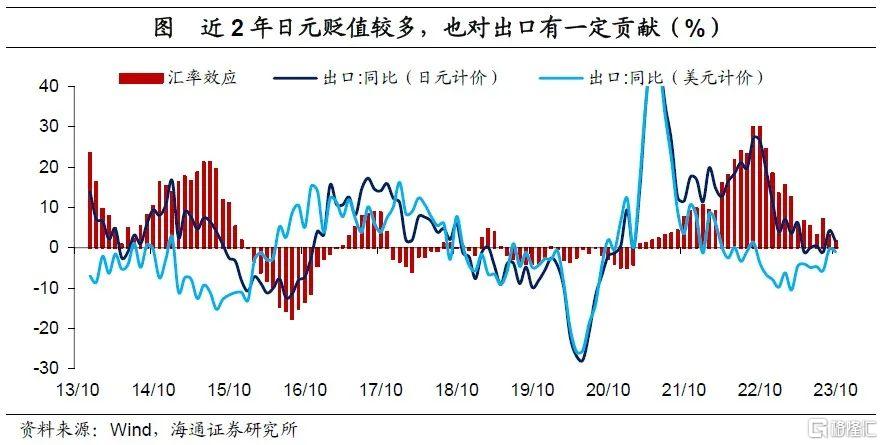

此外,日元貶值也有一定貢獻。自2022年歐美央行开始加息以來,日本保持貨幣寬松,日元不斷貶值,第一波爲2022年初至2022年10月,日元貶值到150以上(美元兌日元);第二波爲2023年初至2023年11月,日元貶值到151以上(美元兌日元)。從匯率效應來看,日元貶值對日本出口有一定提振作用。

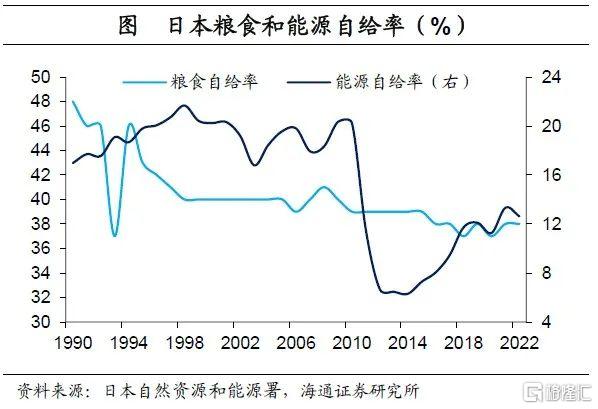

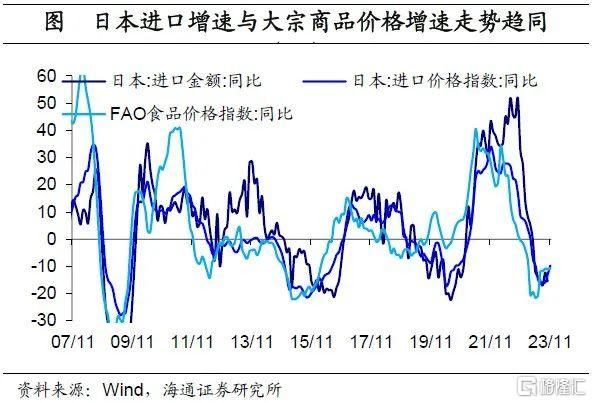

進口的回落很大程度上或與大宗商品價格持續回落有關。從日本進口產品來看,礦物燃料佔比22.9%(石油份額超過10.0%),是最主要的進口商品;其次是電氣機械(18.5%)和食品(8.1%)。這很大程度上與日本礦物資源和食物等較爲匱乏有關,例如,截止2022年,日本糧食自給率從60年代的70.0%以上降至38.0%附近,能源自給率也從90年代的17.0%降至12.6%。

進口對海外的高度依賴,導致日本進口受大宗商品價格影響較大。從趨勢上來看,日本進口增速從2022年11月开始下滑,到今年4月跌入負區間。而全球能源價格指數基本上是從2022年10月开始見頂回落,全球食品價格指數基本上是從2022年年中开始見頂回落,這與進口增速和進口價格指數趨勢是大體一致的。

經濟展望:穩定,但伴隨風險

日本明年經濟怎么看?經濟引擎還能持續提供助力嗎?

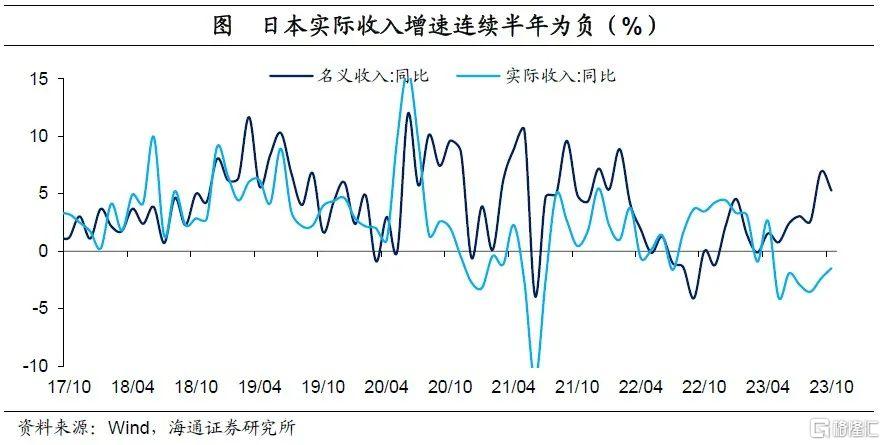

從消費端來看,明年消費或仍有一定支撐。一方面,“春鬥”薪資或再度提升。考慮到日本核心通脹在4.0%以上的高位,盡管名義收入保持高增長,但實際收入增速已經從5月跌入負區間,連續6個月爲負。受此影響,日本居民實際消費增速也已經連續8個月爲負。爲了抵御通脹的影響,日本工會在2024年“春鬥”談判中尋求5.0%或更高的加薪。工資增長有望繼續提振消費。

另一方面,新一輪刺激方案已經出台。11月2日,日本政府召开臨時內閣會議,通過了一項包括減稅在內的經濟刺激計劃,總額超過17萬億日元。加上地方政府和私營部門的投資,總規模或擴大至約37.4萬億日元。

方案主要包括居民所得稅減免、補助金發放以及延長能源價格補助等等措施。例如,抑制汽油價格上漲的補貼、降低電費和燃氣費用的措施將延長至2024年4月底;年內向未徵收居民稅低收入家庭發放7萬日元補助金,從明年6月开始以納稅者本人和扶養家屬爲對象,每人減免3萬日元所得稅和1萬日元居民稅等等。新一輪財政刺激,有望繼續推動消費。

根據日本政府政策預計,本輪刺激政策有望在未來3年,平均每年拉動經濟增長1.2個百分點。

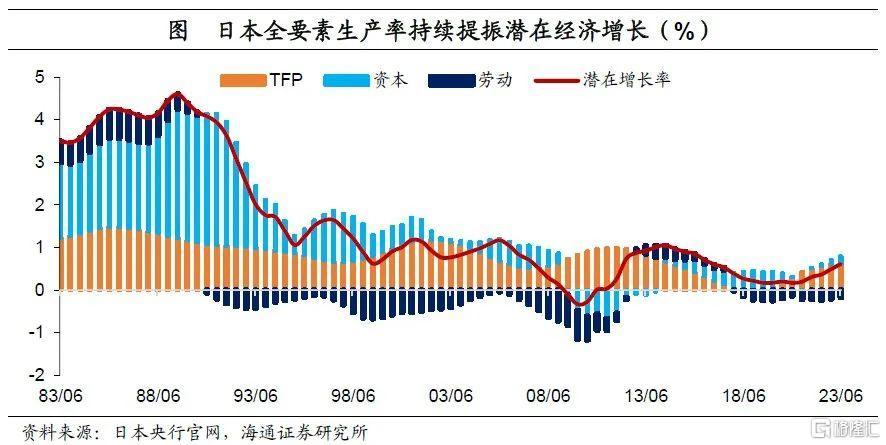

從生產要素來看,由於日本老齡化、少子化問題嚴重,從90年代开始,勞動生產要素在大多數情況下均拖累經濟增長;資本生產要素對經濟一直有穩定的正貢獻,不過近幾年較爲微弱。最近幾年對經濟增長提供較大動力的實際上是全要素生產率(TFP),TFP對經濟的拉動從2018年底觸底回升;且從2020年开始,TFP對經濟增長的拉動遠超於經濟增長本身,抵消了勞動生產要素的拖累。

考慮到,明年日本政府或繼續加大人才教育培養力度、支援半導體國家基地建設、創設宇宙航空研究开發機構基金等政策措施。明年日本全要素生產率有望保持穩定,爲經濟穩健提供助力。

因而,我們預計日本經濟在財政刺激以及全要素生產率的推動下,有望保持穩健。不過,日本經濟也伴隨着風險。

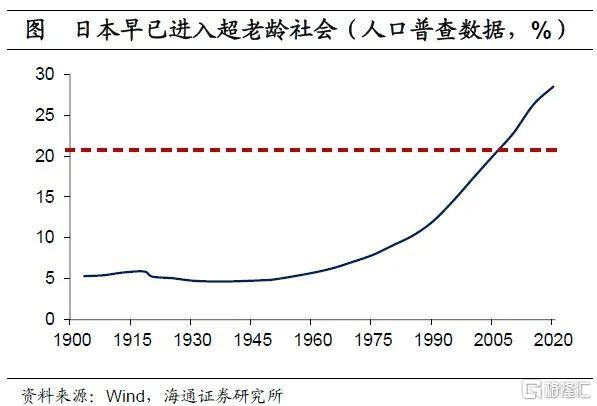

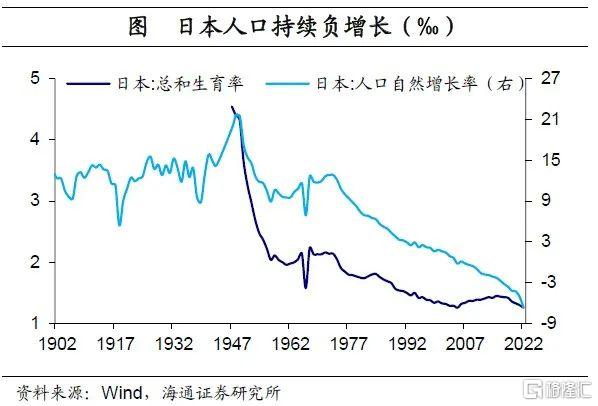

一方面,日本老齡化和少子化問題仍在加劇。日本從70年代开始老年人口佔比超過7.0%,進入老齡化社會;從90年代中旬开始進入老齡社會(65歲及以上人口佔比超過14.0%);從2005年之後進入超老齡社會(65歲及以上人口佔比超過21.0%)。截止2022年,日本老齡人口佔比已經持續攀升至29.0%。

同時,日本人口從2006年之後开始陷入負增長,已經持續了16年之久;總生育率從1994年开始跌破國際警戒线1.5‰,目前下行至1.26‰。這將對日本未來消費產生持續影響。

另一方面,歐美經濟走弱或帶來外需衝擊。前文指出,最近2個季度淨出口對經濟增長的貢獻較大,很大程度上與歐美經濟有韌性有關。不過,目前歐洲經濟已經明顯走弱,而支撐美國經濟的關鍵要素,消費也有走弱跡象。我們預計,貨幣政策的滯後影響或逐步體現,明年歐美經濟有較大的下行風險,這將對日本的出口形成拖累。

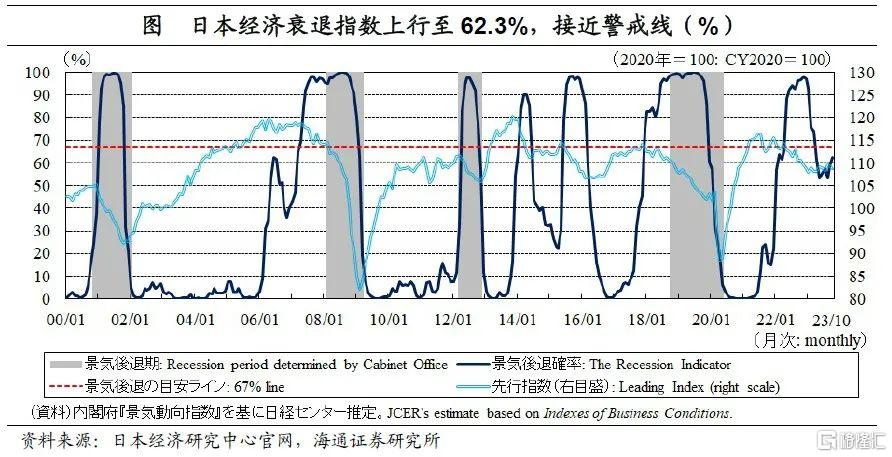

截止10月,日本經濟衰退指數上行至62.3%,盡管連續7個月低於67.0%的警戒线,不過已經2個月上行。

風險提示:貨幣政策超預期收緊。

標題:日本的經濟引擎能持續多久?

地址:https://www.iknowplus.com/post/66868.html