限售股不得融券!2個月前已發布的,爲何再度視爲“新規”?

“限售股不得融券”,這一於10月14日頒布的新規,昨日突然被市場關注起來。

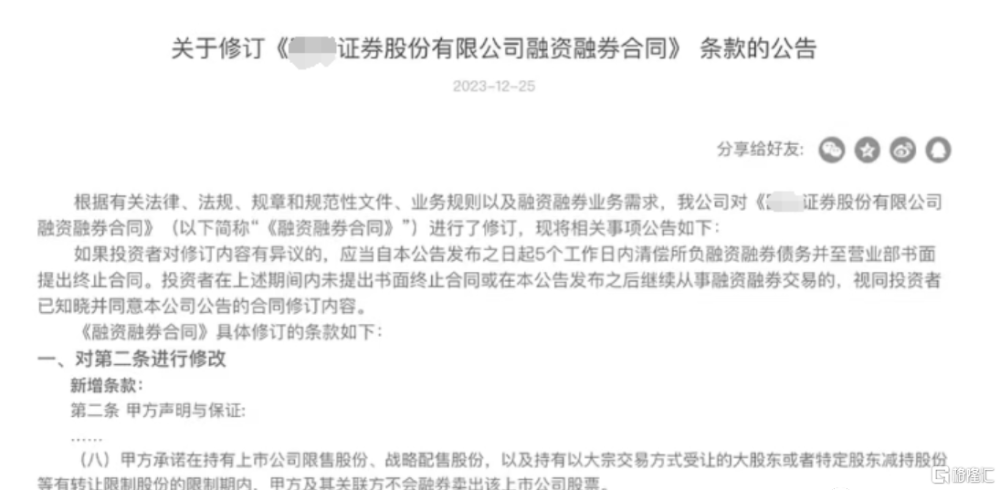

據悉,多家券商近期陸續开展融券合同修訂,明確“限售股不得融券”。此前證監會提出階段性收緊融券和战略投資者配售股份出借,滬深交易所發布優化融券交易和轉融通證券出借交易相關通知。

這一舉措有望在一定程度上限制一些做空力量,對市場來說,是個好消息。最利好次新股,對整個大A也是強心劑,但對券商股偏利空。

然而想不到的是,券商板塊卻久違的走強,截至收盤,華鑫股份漲近7%,華林證券漲近6%,國盛金控、西南證券、光大證券等紛紛大幅跟漲。

落地“限售股不得融券”新規

“限售股不得融券”,這其實是10月14日頒布的規定。這次的進一步動作,顯然以後上市公司做空自己難度加大了,最利好次新股,對整個大A也是強心劑!

說真的,限售股融券賣出,是大A制度上的巨大漏洞。邏輯上也說不太通,跟《證券法》也是違背的。一邊限制大股東減持,一邊又允許大股東進行出借,等於變相賣出。這么公然鑽空子,別人還怎么陪你玩兒?

而昨晚突然被市場關注起來,主要是多家券商與客戶,籤訂了融資融券新合同,並且在官網公示。這個算正式落地,接下來就看執行和監管了。

今年來看,融券業務數次被推到風口浪尖上,調整也是監管呵護市場的重要舉措。

分析指出,新規的逐步落地以後A股市場做空力量會小很多,主要體現在以下3個方面:

1.原來新股上市估值可以炒到很高,然後大股東融券借出給內部人做空,就能全部鎖定高估值帶來的全部利潤,坑害了高位接盤的散戶投資者。

2.战略配售的股份在限售期,也不得借出,不然剛战略配售結束,立馬融券借出給自己人做空,鎖定20%的差價,簡直就是穩賺不虧啊。

3.限售股借出,會增加市場的拋壓,大股東每年還能賺幾個點的利息,別看就幾個點的利息,但是借出10億市值的股份,按5%的利息算,一年都有5000萬收入,比違規減持靠譜多了。但是現在大股東手裏的限售股也不能借出了。

籤訂承諾書?

該新規最近各券商已經落地,各家券商跟客戶約束的情況不一,有的採取修訂合同,有的則籤署承諾書。

轉融通的漏洞,今年一直被提及,不少上市新股的战略股東就是通過轉融通高位套現。畢竟战略配售股東都是限制性股票,如果可以轉融通,這和限制性的初衷似乎有所出入。

10月中旬,證監會开始對轉融通進行優化:取消上市公司高管及核心員工通過參與战略配售設立的專項資產管理計劃出借,適度限制其他战略投資者在上市初期的出借方式和比例。上市前5日轉融券不得超過獲配額度的50%,單日不得超過20%。

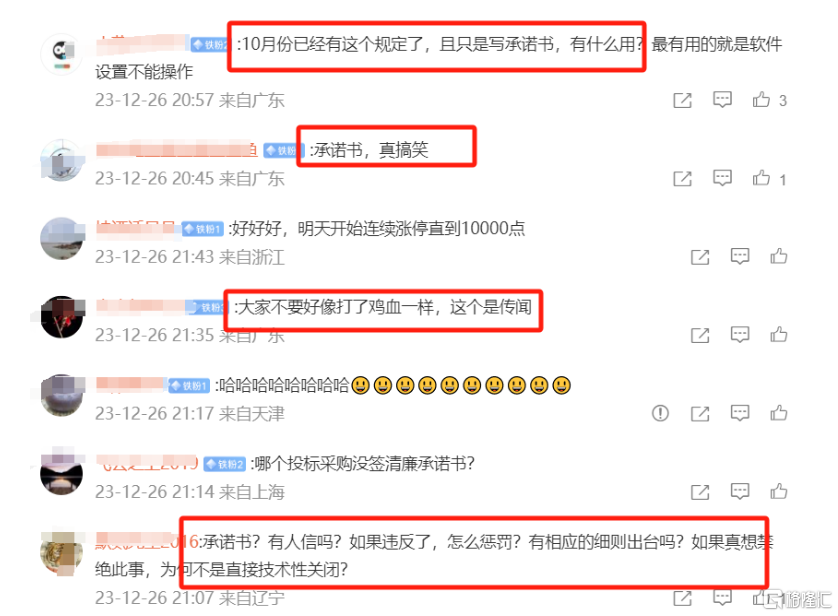

如今券商要求投資者籤訂承諾書能否堵住限售股轉融通漏洞?不少投資者持懷態度。“10月份已經有這個規定了,且只是寫承諾書,有什么用?最有用的就是軟件設置不能操作”;“承諾書?有人信嗎?如果違反了,怎么懲罰?有相應的細則出台嗎?如果真想禁絕此事,爲何不是直接技術性關閉?”

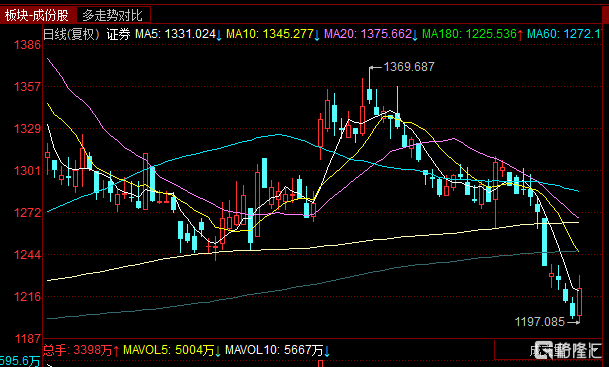

最後,再看下最近一段時間的券商的股價表現看,已是一路持續向下,這或許與這個限售股不得轉融券的消息有關,畢竟這個對券商來說是利空,相當於少了一項業務,這波新規的落實,估計對後市的券商會再次形成衝擊,今天的逆勢走強,着實有點讓市場意想不到。

總的來說,如果從大的層面去看待,昨天下午市場哪怕用“傳聞”的方式來再度重溫限售股不得融券的新規,說明了意在傳遞積極信號,是明顯的支持做多一方。

標題:限售股不得融券!2個月前已發布的,爲何再度視爲“新規”?

地址:https://www.iknowplus.com/post/65854.html