興證策略:2024年度展望之從“啞鈴型”到“再平衡”

引言:過去兩年,外圍環境動蕩、國內復蘇波折,盈利與景氣下行,導致市場持續調整,賺錢效應差、資金面陷入負反饋,市場風格也被迫轉向大多數人很難賺錢的“啞鈴型配置”。展望2024年,“啞鈴型配置”是繼續還是被打破?明年風格如何演繹?詳見報告。

一、過去兩年,多重因素壓制賺錢效應,“啞鈴型配置”逐漸成爲主流

1.1、海外大幅加息+國內經濟承壓,市場連續調整

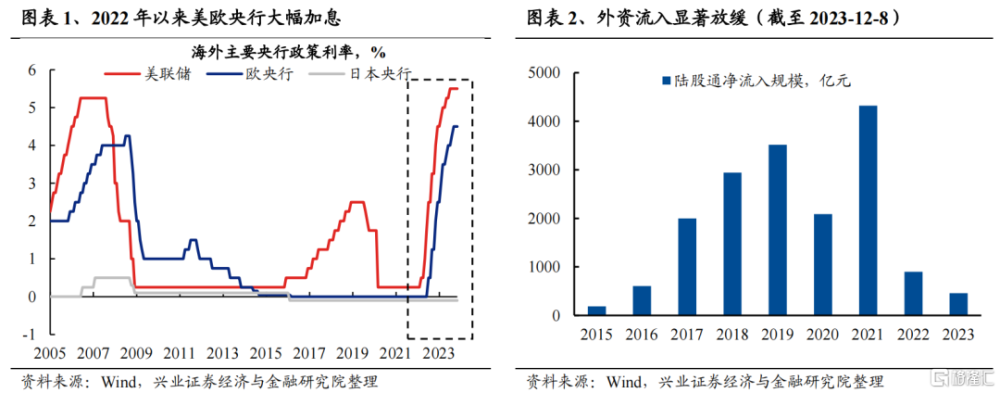

2022年來,海外加息、地緣政治風險高企、外資流出,同時國內經濟承壓、企業盈利下行,導致A股市場表現整體疲弱。

一方面,美聯儲激進的貨幣緊縮政策下,導致作爲全球資產定價的錨的美債利率快速上行,持續壓制全球市場風險偏好。從2021年底美聯儲加息預期快速升溫,到2022年初啓動加息周期並持續至今,兩年時間裏美聯儲已累計加息525BP。與此同時,從俄烏衝突到巴以衝突,全球地緣政治風險頻發,加劇市場避險情緒升溫。也因此,我們看到2022年以來,外資流入節奏明顯放緩,期間更幾次大幅流出,對A股市場形成明顯的拖累。

另一方面,國內經濟承壓、企業盈利下行,也導致市場情緒悲觀、投資者信心萎靡。近年來,經濟修復的節奏以及預期的變化,始終是主導市場表現的核心宏觀主线之一。2022年國內疫情反復衝擊,導致經濟下行壓力加大,市場也幾次顯著回調。進入2023年,盡管隨着疫情的影響逐漸消退,經濟進入到從底部自然向上的過程當中,但居民預期惡化、內需修復緩慢、地產下行的背景下,經濟復蘇的路徑持續波折。期間價格的回落進一步放大了經濟的波動,尤其是今年二季度以來,名義GDP增速下行導致市場始終對企業盈利狀況存在擔憂,也成爲此前市場下跌的重要原因。

1.2、賺錢效應差、高景氣行業少,被迫轉向啞鈴型

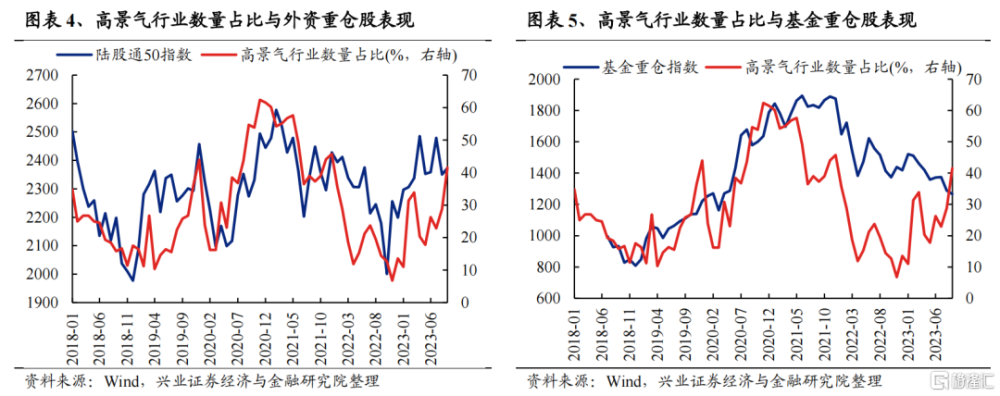

經濟持續承壓、基本面下行,導致高景氣行業減少。根據我們獨家構建的118個行業中觀景氣研究框架,可以看到2021年以來高景氣行業的數量佔比明顯回落,至2022年底時一度回落至2018年底時水平。

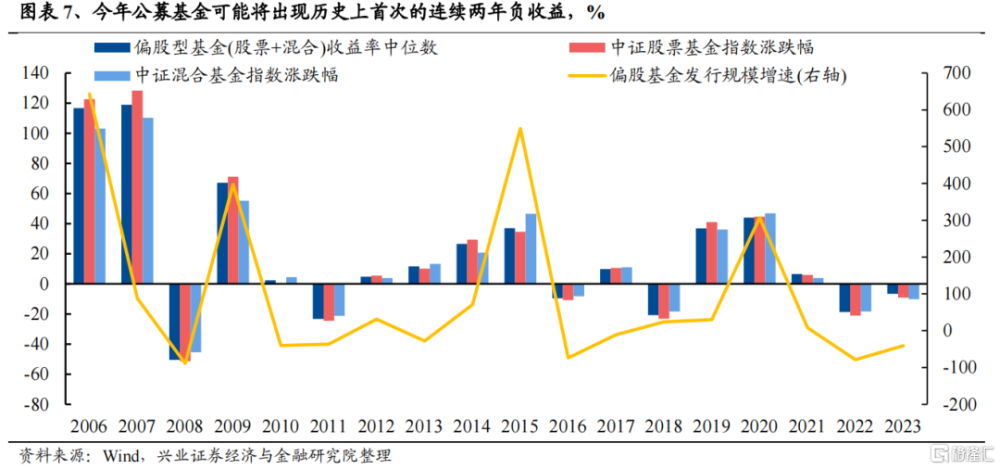

與此同時,連續兩年的波動調整中,資金面陷入負反饋,加劇市場存量博弈甚至縮量。參考中證股票基金和混合基金指數,在經歷2022年以來的連續調整後,截至2023年11月27日已較2021年的高點分別下跌31.3%和28.7%,跌幅已超過2018年水平。也因此,我們看到偏股基金發行規模在2022年同比大幅縮減近80%的基礎上,今年至今仍較去年同期減少超30%。

面對高景氣行業減少、賺錢效應差、資金存量博弈,同時外部風險持續擾動的市場,投資者在進行資產配置時,被迫進入到“啞鈴型”的狀態:一邊是高彈性、或有邊際變化的主題性機會乃至小盤股微盤股;另一邊是回歸安全與底线思維,追求高股息、確定性強的紅利資產。

二、2024年,回歸之年:從“啞鈴型”到“再平衡”,優質龍頭資產帶動賺錢效應回歸

2.1、海外重回寬松,外資有望回歸

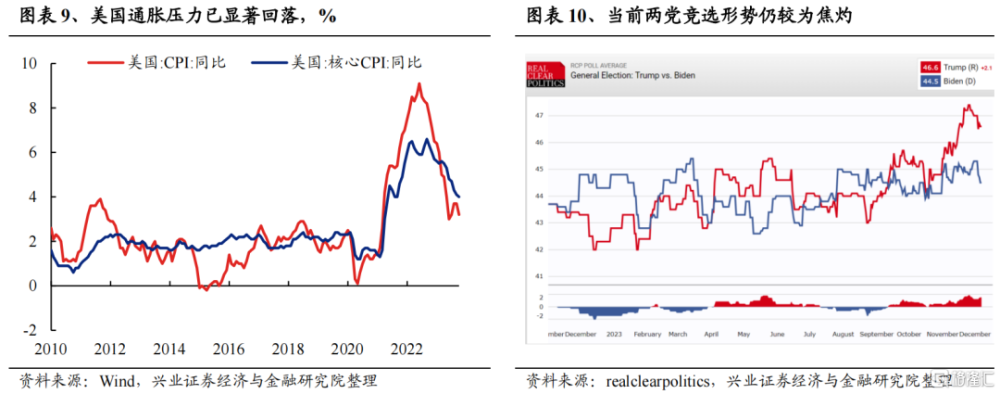

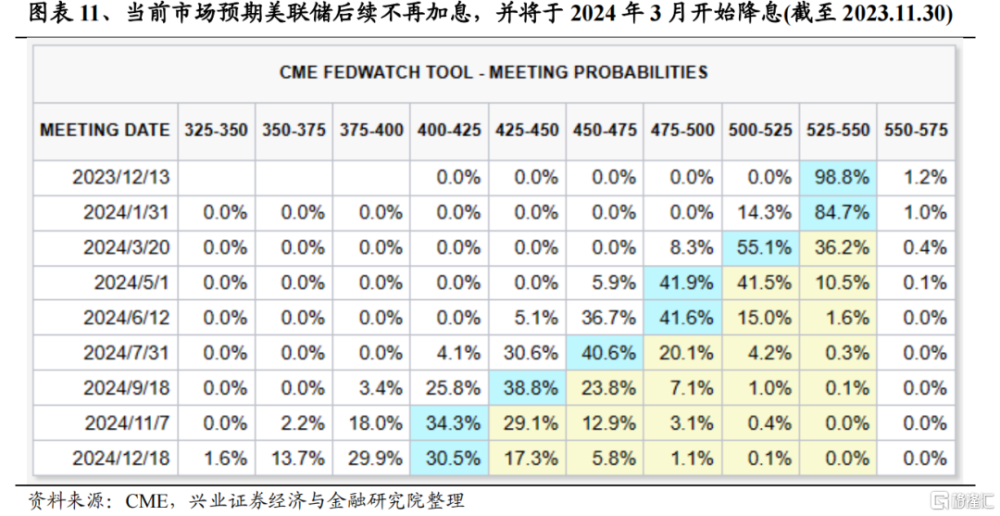

流動性迎來拐點將是2024年海外最大的變化。一方面,通脹和就業數據已經給了美聯儲寬松的“台階下”。我們看到,11月以來美國PMI、非農和通脹等數據連續不及預期,帶動市場對於美聯儲加息預期顯著降溫。當前市場普遍預期美聯儲後續不再加息,並將於2024年3月开始降息。另一方面,美聯儲自身也开始轉向偏鴿的謹慎態度。11月議息會議紀要顯示美聯儲關注重點已從“higher”轉向“longer”,同時明確繼續加息可能已不再是基准情形。此外,參考歷史來看,選情不明朗的大選年裏,美聯儲寬貨幣的概率較高。因此,2024年美聯儲大概率轉向寬松,全球流動性也將迎來拐點。

與此同時,美國經濟大概率“軟着陸”、弱而不崩,不構成系統性的風險。

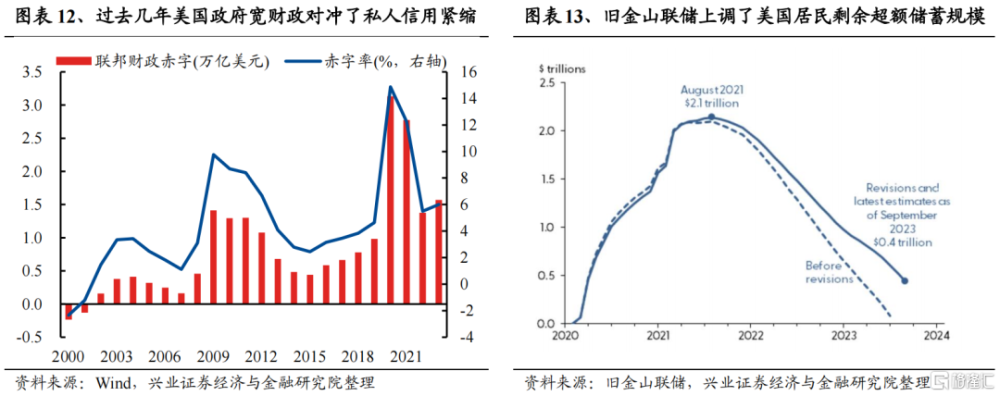

過去兩年盡管美聯儲激進加息帶動資金成本快速攀升,但美國政府推出的個稅起徵點調整、學生貸款減免以及制造業回流相關法案等“寬財政”措施導致實際信用收縮緩慢,支撐美國經濟持續保持韌性、甚至出現逆周期擴張。而2024年,高利率帶來的債務壓力,以及大選年民主共和兩黨之間的相互制約,或導致美國“寬財政”後繼乏力。

但另一方面,我們也需要看到,美國前期的政策寬松效果仍未完全消退。根據舊金山聯儲的最新測算,美國居民部門仍剩余4000億美元的超額儲蓄。按當前的消耗速度來看,有望延續至2024年上半年。同時,美國下一年個稅起徵點的上調幅度達到5.4%,力度仍然較大。消費對美國經濟的拉動有望維持。而根據IMF的預測,2024年美國GDP增速仍將有1.5%左右。

5%大概率是高點,2024年10年期美債利率有望進一步回落。隨着近期美國通脹、就業數據走弱,我們已經看到美債利率大幅回落。2024年,隨着美國經濟進一步回落,同時美聯儲釋放更加明確的邊際寬松信號,10年期美債利率有望繼續下行。

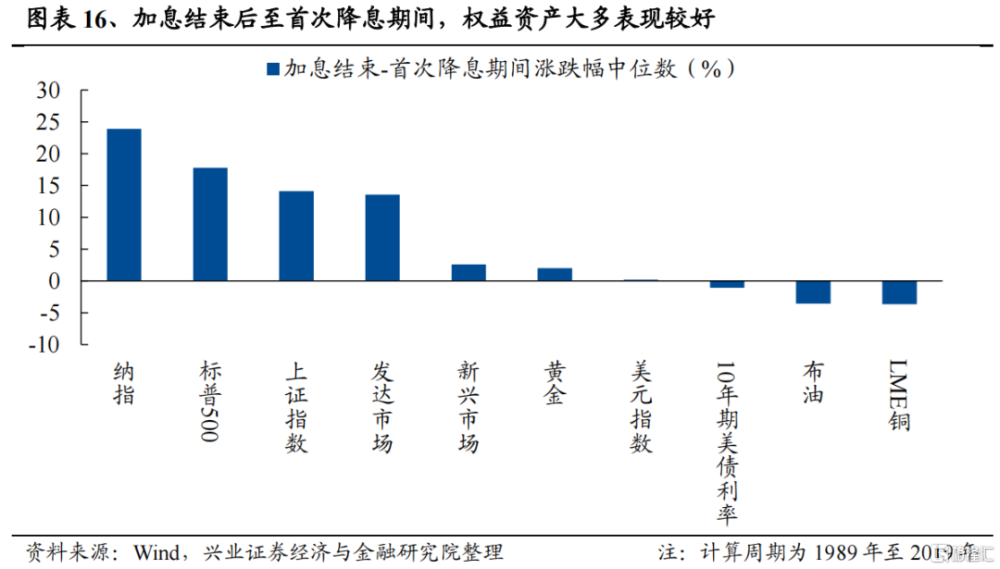

對於股票市場,只要美國不加息,就是好消息。以史爲鑑,政策利率築頂階段,權益資產優於黃金(滬指上漲概率100%),商品跌幅較大。假設7月就是最後一次加息,按明年6月降息推算,本次stay higher的時間在歷史上也並不算長。

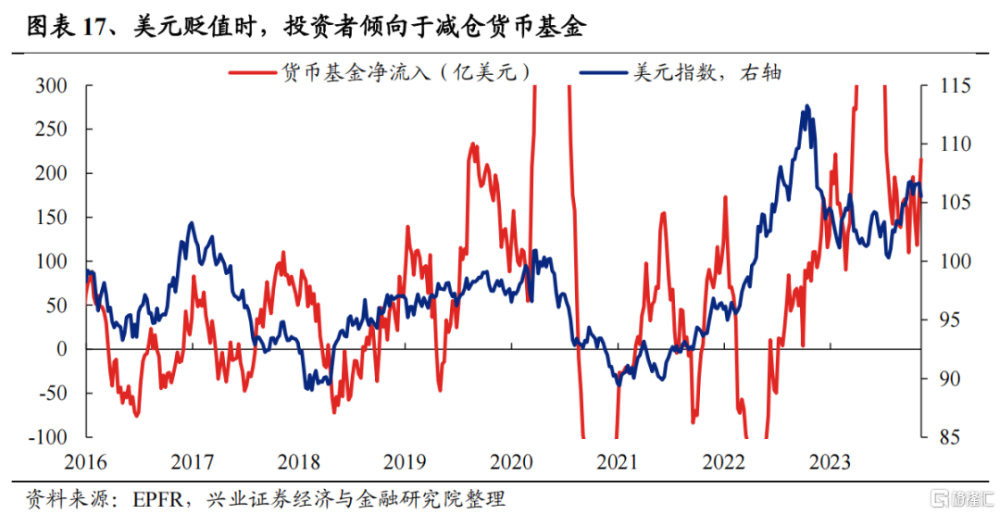

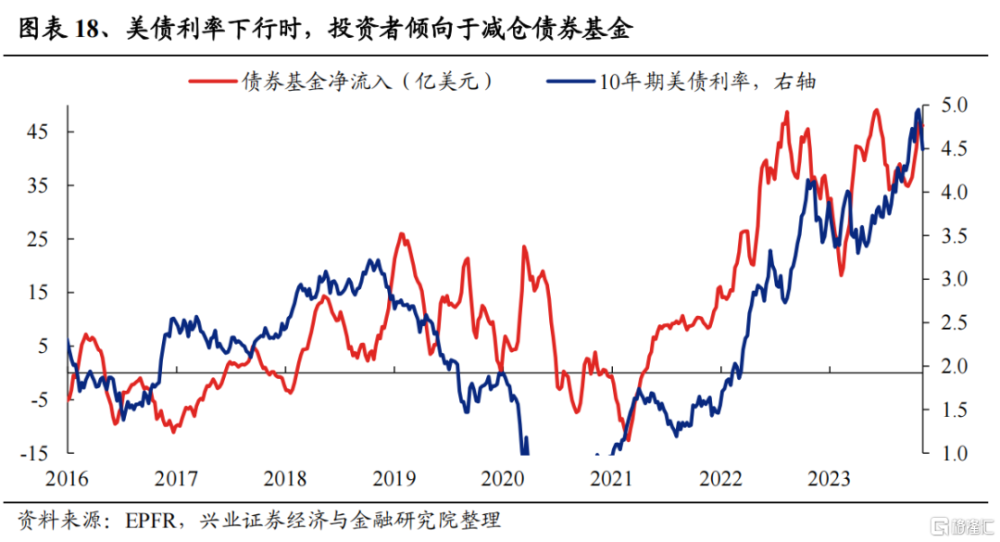

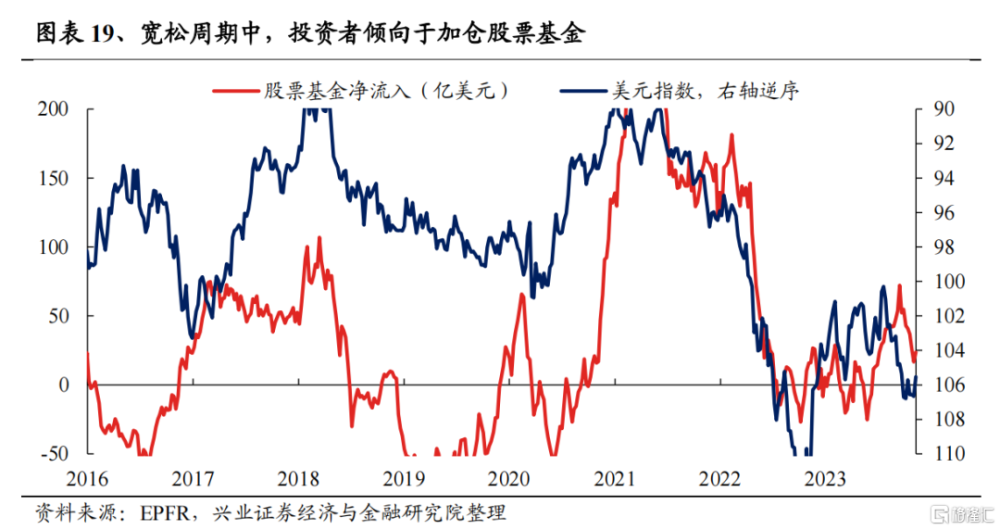

全球流動性拐點臨近,股票資產更爲受益。並且,相比於發達市場,新興市場對流動性拐點更敏感,有望迎來全球資金的加配、回流。寬松周期中,前期加倉貨幣基金、固收產品等低風險資產的資金將逐漸流出,轉爲加倉權益類高風險資產。

與此同時,在權益資產內部,發達市場與新興市場基本面的此消彼長,以及對應政策環境的相對變化,決定了兩者間的相對表現及資金的流動方向。我們可以看到,當10年期國債利率和美元上行時,也即以美國爲代表的發達經濟體基本面向好或至少是相對強勢時,資金更傾向於流入發達市場。而當以美國爲首的發達經濟體基本面走弱,貨幣政策轉向寬松,美債利率、美元指數下行時,一方面新興市場對流動性更敏感,另一方面本幣的升值帶來配置價值的提升,導致此時新興市場往往表現出明顯的超額收益,也成爲全球資金更青睞的方向。

因此,我們傾向於認爲,在明年存量博弈特徵仍然顯著的市場中,外資重新回歸有望成爲市場難得的資金增量。這其中,外資偏好的成長、消費龍頭有望重點受益。

2.2、經濟底部修復,盈利有望回歸

(1)來自地產的拖累進入“後半程”

首先,近期政策頻繁部署、提振下,地產風險已在被化解。近期中央金融工作會議明確強調,促進金融與房地產良性循環,健全房地產企業主體監管制度和資金監管,完善房地產金融宏觀審慎管理,一視同仁滿足不同所有制房地產企業合理融資需求,因城施策用好政策工具箱,更好支持剛性和改善性住房需求,加快保障性住房等“三大工程”建設,構建房地產發展新模式。

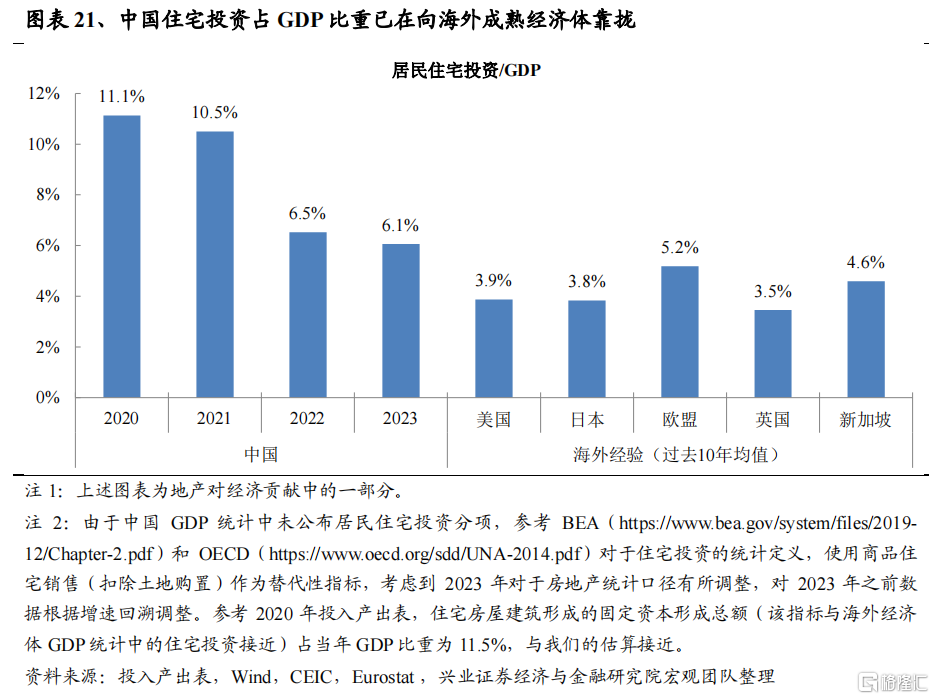

其次,地產部門在經歷連續幾年的較快下行後,當前中國房地產投資在經濟中的比重已接近海外成熟市場水平。後續隨着政策着重部署增加住房新模式供給,房地產新發展模式逐漸清晰,地產部門有望逐步趨穩。參考美國、日本、歐盟、英國、新加坡等成熟市場經驗,居民住宅投資佔GDP的比重大致在4%-5%左右。而根據興業證券宏觀團隊的估算,2023年中國住宅投資佔GDP比重預計在6.1%,已經接近房地產相對已經進入成熟發展模式的美國、歐洲的水平。中期來看,在地產新發展模式下,普通商品住宅在整體房屋供給中的比重可能下降,從2024年开始保障性租賃住房、城中村改造住房供給將逐漸放量,增加保障性、公共性住房供給的房地產新發展模式逐漸清晰,並帶動行業趨穩。

(2)經濟新動能不斷成長壯大

更重要的,創新發展的經濟新動能不斷成長,國內增長驅動力、產業結構乃至運行方式都已出現了深遠的變化。

一方面,新動能、新經濟在GDP中佔比穩步提升,已成爲經濟增長的重要驅動力。中國經濟發展新動能指數(以三新經濟爲主,即新產業、新業態、新商業模式)增速近些年維持在25%至35%,遠高於GDP增速,同時三新經濟在GDP佔比也穩步提升至17.4%。

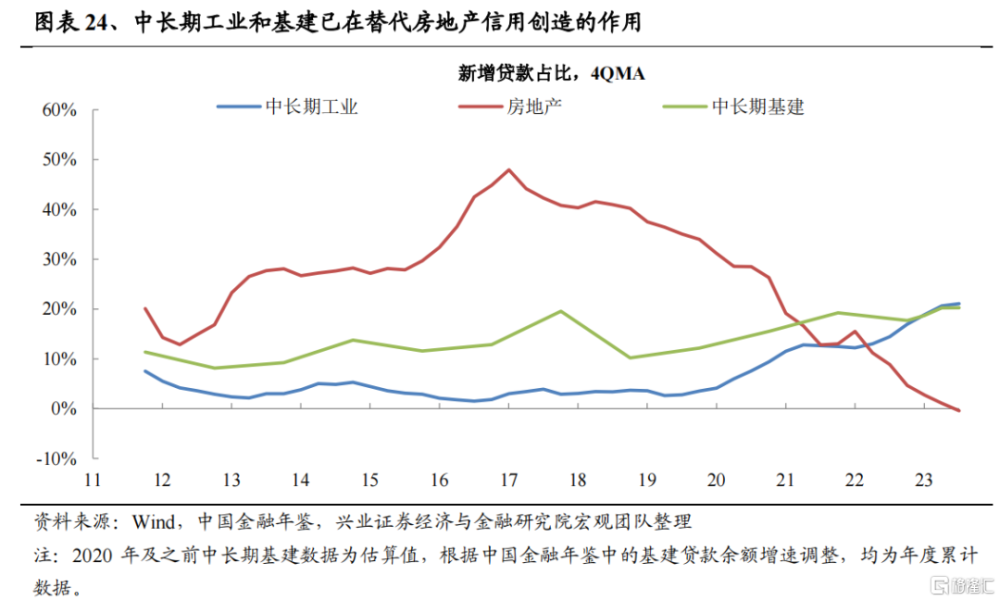

另一方面,隨着新舊動能切換持續推進,全社會的資金循環模式、信用派生體系都在發生變化。2017年之前,房地產在社會信用派生中扮演着比較重要的角色,投向房地產領域的新增信貸在2017年3月一度達到48%左右。此後,隨着“房住不炒”的提出,政策層面持續推進房地產向新發展模式轉型,投向房地產領域的新增信貸佔比开始快速下行。截至2023年9月,其佔比已經跌至負值。而房地產領域信用擴張的走緩,爲更廣泛的實體經濟領域騰挪出較大的信用擴張空間,從2019年开始,投向中長期工業、基建領域的新增信貸佔比开始趨勢性走高,工業、基建領域的信用派生越來越活躍,成爲社會信用派生重要支撐。

(3)庫存周期等力量,提供結構性支撐

除了地產投資對經濟的拖累進入“後半程”,以及新動能崛起,2024年包括庫存周期上行、居民消費改善、出口回暖等力量,也將爲經濟提供結構性支撐:

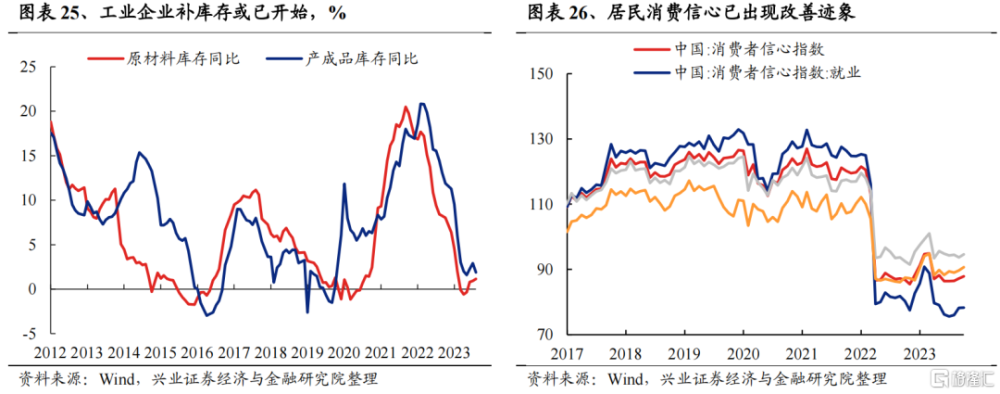

首先,生產端,隨着工業企業逐步進入到補庫存的階段,需求的逐步回暖有望帶動生產同步改善。

其次,消費端,近期隨着收入預期和就業狀況等方面的改善,居民消費信心也已在出現改善跡象。

出口端,明年也大概率存在一定增長空間。根據IMF預測,2024年全球主要發達經濟體和新興經濟體的進口需求較2023年均有明顯提升。

(4)價格因素將拉動名義經濟修復

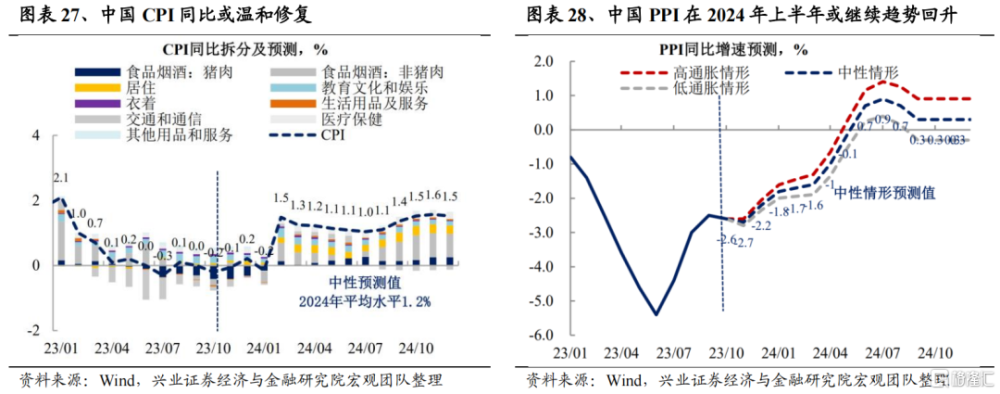

預計2024年通脹可能延續當前的修復趨勢,拉動企業盈利的改善。2023年通脹同比走勢偏弱,在很大程度上放大了市場對於經濟下行的感受。但CPI同比、PPI同比分別在7月、6月觸底已基本確認,下半年通脹走勢進入修復階段。整體來看,預計2024年通脹可能延續當前的修復趨勢,CPI方面,在消費繼續恢復的支撐下,通脹水平可能趨勢溫和回升;PPI方面,在經濟溫和恢復背景下,預計PPI環比整體較2023年有所改善,2024年上半年PPI同比也可能繼續趨勢回升。

(5)2024年經濟溫和復蘇,企業盈利回歸

2024年新舊動能切換達到階段性平衡,舊動能對經濟的衝擊減弱,而新動能的活力上升,疊加價格回升拉動名義GDP加速,中國經濟將有望進一步企穩修復,中國股市盈利彈性恢復的機會將再次回歸。

以史爲鑑,經濟企穩修復階段,股市往往迎來修復式行情,中國A股的風險溢價有望階段性回落,有利於估值提升。

2.3、2024年,優質資產企穩,帶動賺錢效應回歸

首先,A股盈利底部已經出現,明年隨着經濟修復,優質龍頭資產盈利優勢有望顯現。對於A股而言,基本面是決定市場表現的核心因素,經濟企穩修復期,市場大多迎來指數級別修復,如2013年、2017年、2020年。並且盈利周期向上階段,以滬深300爲代表的優質資產憑借更強的盈利優勢,多跑贏全A。本輪A股盈利底部在2023Q2基本確認,2023Q3全A、全A非金融累計歸母淨利潤增速較2023Q2回升2.3pct、5.3pct,明年企業盈利有望延續上行,帶動市場及優質資產企穩。

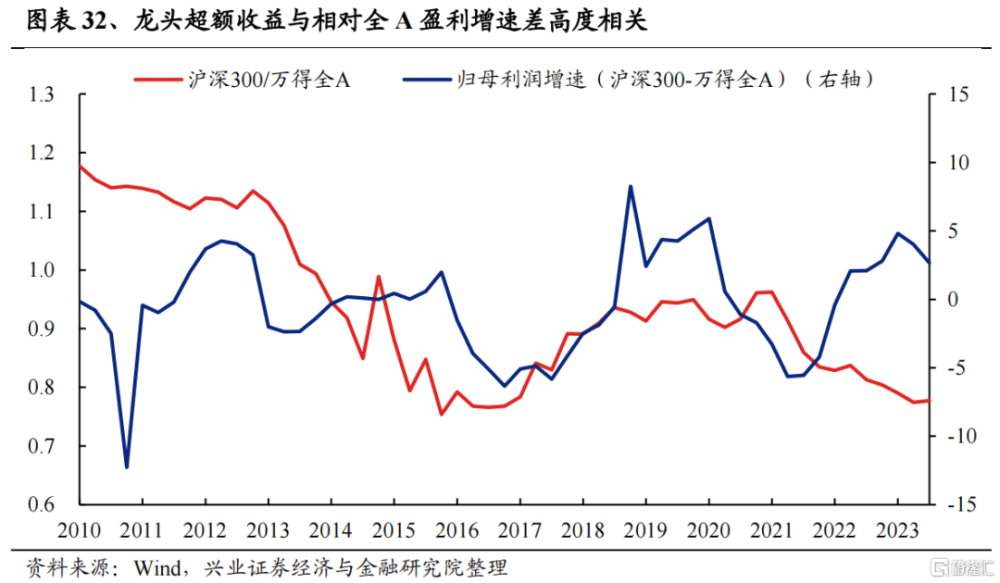

並且,滬深300相對全A盈利增速差對股價的指引性較強,實際上諸多優質龍頭資產盈利增速已在改善。自去年以來,滬深300相對全A盈利增速已在改善,但股價表現遠遠落後,主要歸於投資者對增長持續性的擔憂、以及流動性極度寬松對小盤股的推動。明年隨着經濟企穩、盈利修復,優質龍頭資產勝率較高。

與此同時,當前優質龍頭性價比已經凸顯,賠率也來到較高區間。截至2023年12月1日,經過近三年的估值回落,滬深300相對全A股價位於2010年以來0.1%分位,相對估值位於15%分位,處於歷史絕對低位。

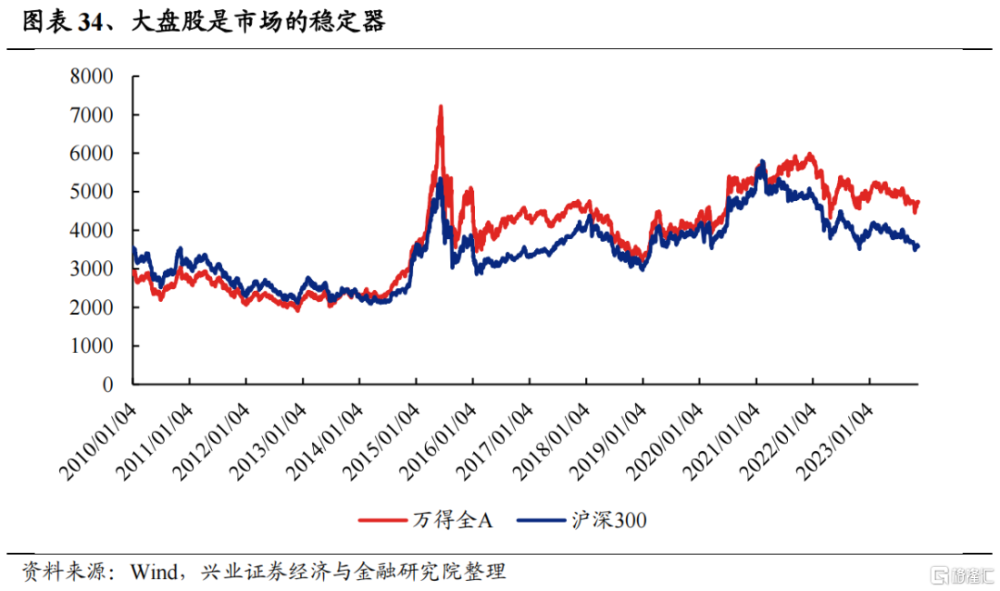

因此,2024年龍頭風格有望迎來修復,成爲帶動整個市場企穩的重要支撐力量。優質龍頭資產是市場的穩定器,歷史上滬深300與全A走勢高度一致,明年優質龍頭資產的修復有望帶動市場企穩修復,走出泥淖。

2024年機構的賺錢效應有望回歸。小盤股對於整個股市的賺錢效應的帶動作用低於大盤股,盡管在過去幾年小盤股表現亮眼的背景下,市場賺錢效應依舊較差,因此優質龍頭資產的修復有望帶動整個市場賺錢效應的回歸。並且,以主動基金爲代表的機構投資者自2021年初以來連續跑輸,主動偏股基金超額收益與大盤股超額收益高度相關,明年基金超額收益或回歸。

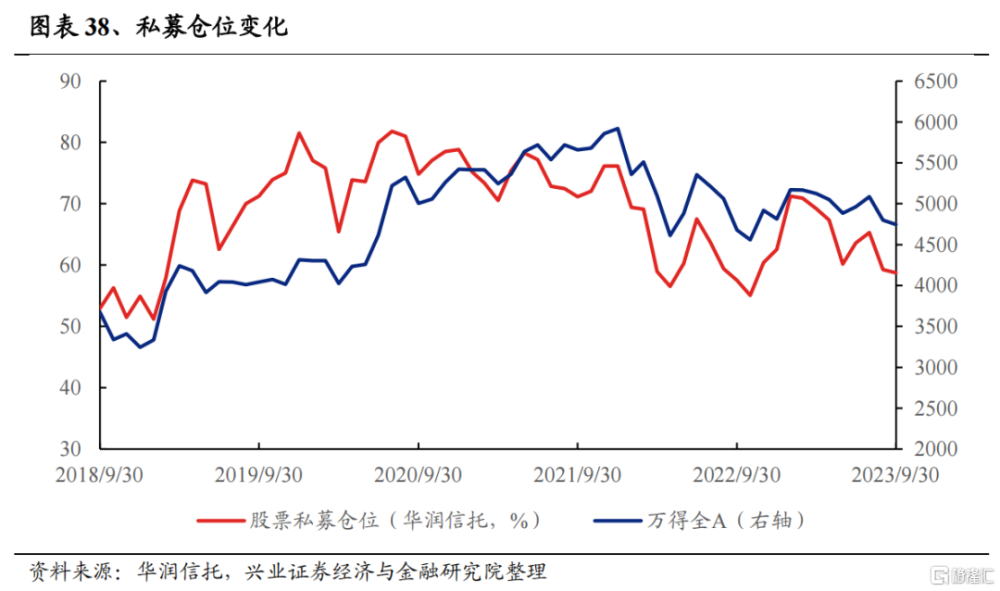

資金面正反饋有望重新建立。今年以來市場賺錢效應匱乏,導致資金面呈現一定的負反饋,基金發行低迷、險資倉位不高、私募持續降倉,市場增量資金不足,進一步加劇市場調整。歷史來看,基金、險資、私募、散戶等多是市場同步或者右側資金,只有賺錢效應逐步積累,內資資金才有望逐步回流,重新建立資金面正反饋機制,打破存量博弈。

2.4、2024年,市場的“啞鈴型”有望“再平衡”

過去兩年市場配置呈現啞鈴型特徵,核心在於市場“好東西”少、賺錢效應差、資金存量博弈,同時外部風險持續擾動的市場,導致投資者在進行資產配置時,被迫進入到“啞鈴型”的狀態。

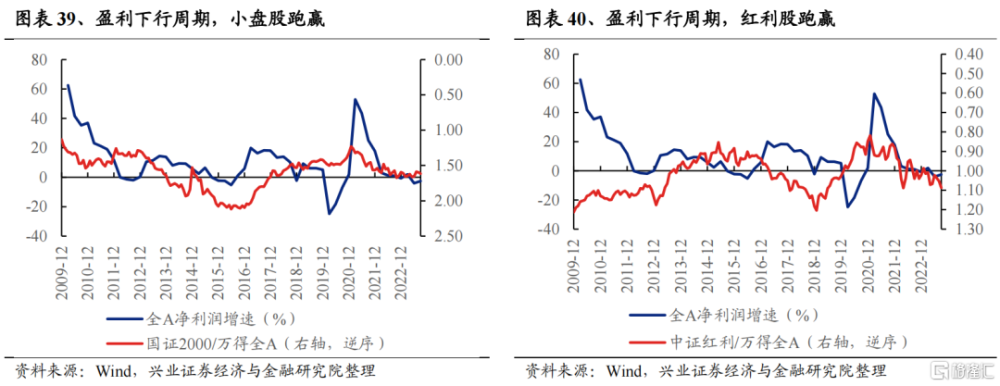

而明年,海外寬松外資回流+盈利周期上行,啞鈴當中的“腰部資產”、優質龍頭資產迎來修復、機構賺錢效應回歸,啞鈴型配置可能迎來再平衡。根據我們118個行業景氣框架,高景氣行業佔比自今年5月开始已經开始回升,不少行業景氣度已經开始觸底回升。類似於2019-2020年,景氣上行周期,高景氣行業增多,啞鈴兩端的超額收益可能收斂,優質龍頭資產迎來修復,市場風格將加均衡。

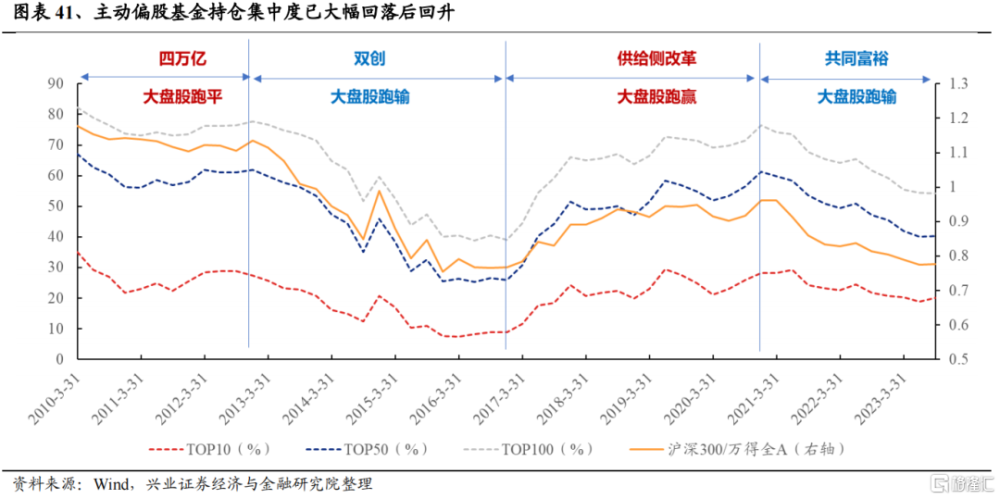

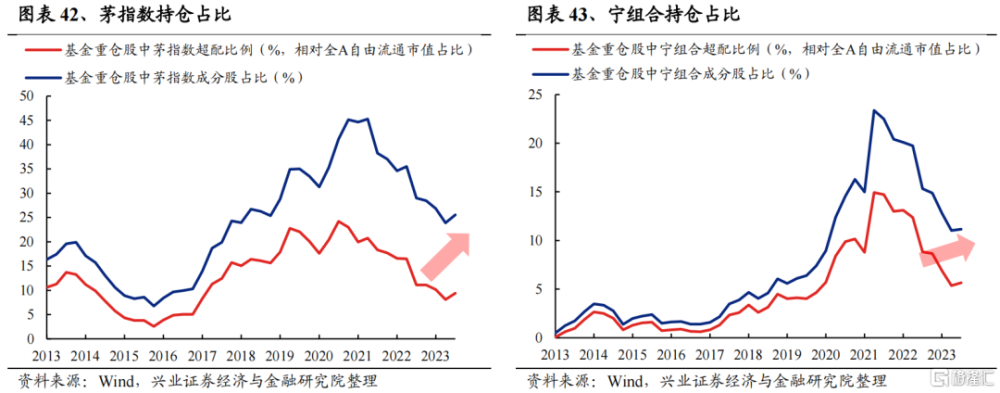

與此同時,從持倉層面來看,分久必合、合久必分,當前從“分散”到“集中”的分水嶺可能已經出現。大小盤風格每3~4年發生一次切換,2013年從大到小、2017年從小到大、2021年再度從大到小,至今小盤風格已跑贏三年。對應基金持倉,也經歷了從集中、分散、集中、分散的循環往復。今年三季度基金持倉在經歷了近三年的集中度回落後,持倉集中度出現回升,茅指數、寧組合持倉佔比均出現回升。這是否是新一輪從“分散”到“集中”、從市值下沉到聚焦龍頭的轉折點仍需觀察,但至少說明,當前龍頭的性價比已經凸顯,不少資金已經开始尋找底部優質龍頭,而非一味下沉至小市值,明年可能是均衡、過渡之年。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本文來自興業證券2023年12月11日《回歸與破局:進階核心資產——2024年A股策略展望》;報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、胡思雨 SAC執業證書編號:S0190521110003、程魯堯 SAC執業證書編號:S0190521120004、陳恭懿 SAC執業證書編號:S0190523060001

標題:興證策略:2024年度展望之從“啞鈴型”到“再平衡”

地址:https://www.iknowplus.com/post/63622.html