地方化債之下,2024年基建如何“挑大梁”?

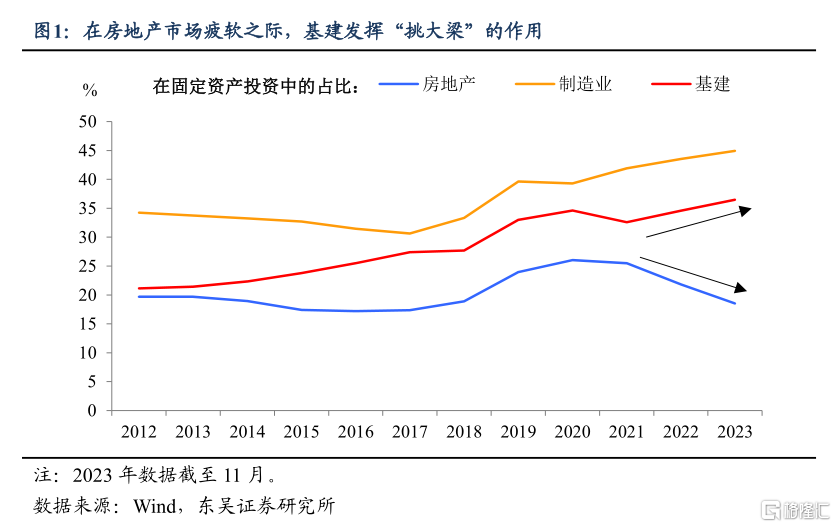

從2021年起,房地產市場的“變溫”導致基建“勇挑大梁”、發揮起“穩經濟”的作用。然而明年基建面臨的一大“逆風”就是地方化債——在中央經濟工作會議“防範化解風險”這一政策主线的引領下,化債大概率將繼續成爲2024年的一大關鍵政策,但根據歷史經驗來看,化債與基建之間似乎總是“不可兼得”。與之前不同的是,此次化債有12個重債省市被要求嚴格控制債務增量和新增投資,因此2024年面對的挑战可能會更大一些。那么在這樣的化債背景之下,2024年基建能否繼續起到“挑大梁”的作用?化債導致的資金來源受阻將在多大程度上壓縮基建投資?

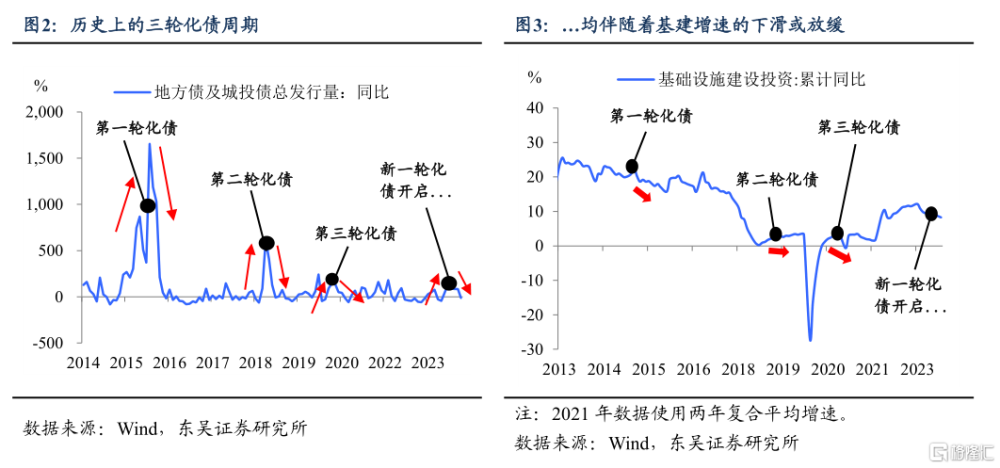

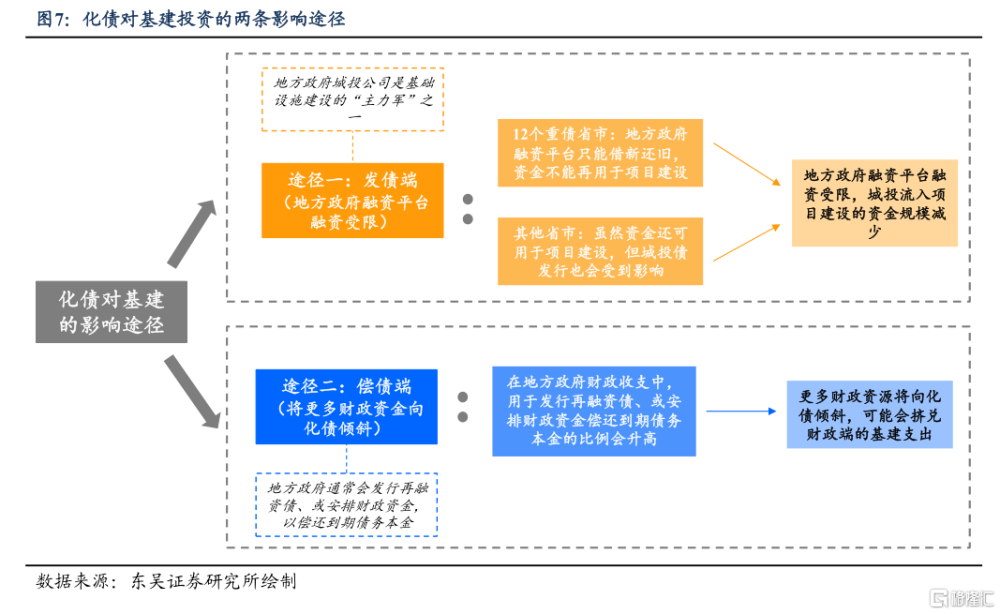

以史爲鑑,化債與基建之間總存在“此消彼長”的現象。債務問題好似一枚“硬幣”,一面藏風險,另一面促增長。這也就意味着在化解地方政府隱性債務的同時,風險雖降、但增長卻面臨壓力。具體來說,地方政府基建投資的兩大資金來源爲融資平台(即城投債)和政府財政預算支出,在化債周期开啓時,不僅城投融資會被限制,而且財政支出對基建的支持力度也會走弱、更多是向化債方面傾斜,這也就導致了基建投資的走弱。因此,在歷史上的三輪化債周期中,均伴隨着基建投資增速下滑或放緩的跡象。

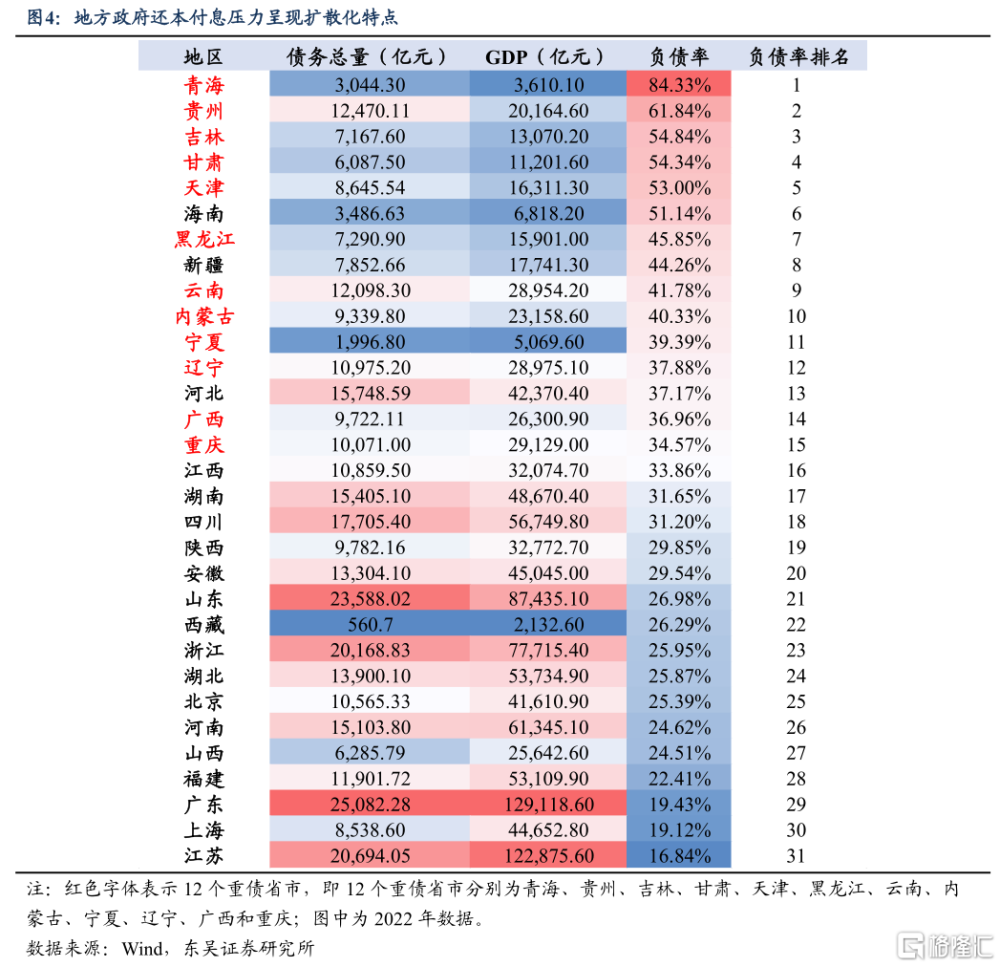

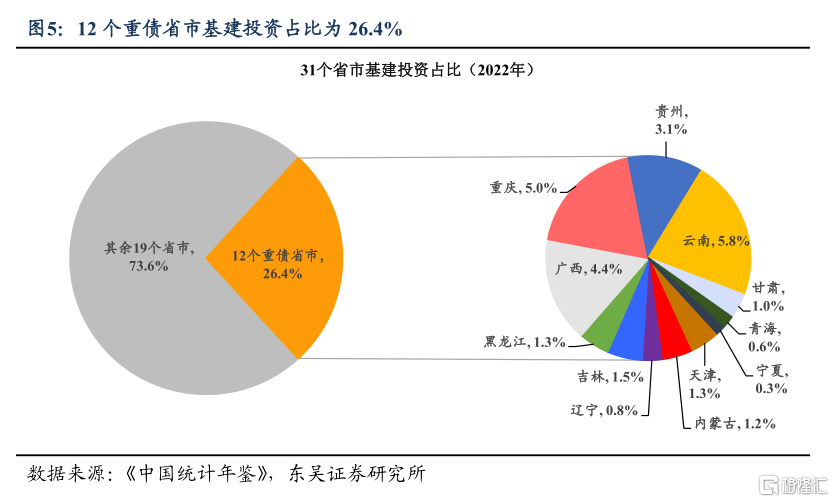

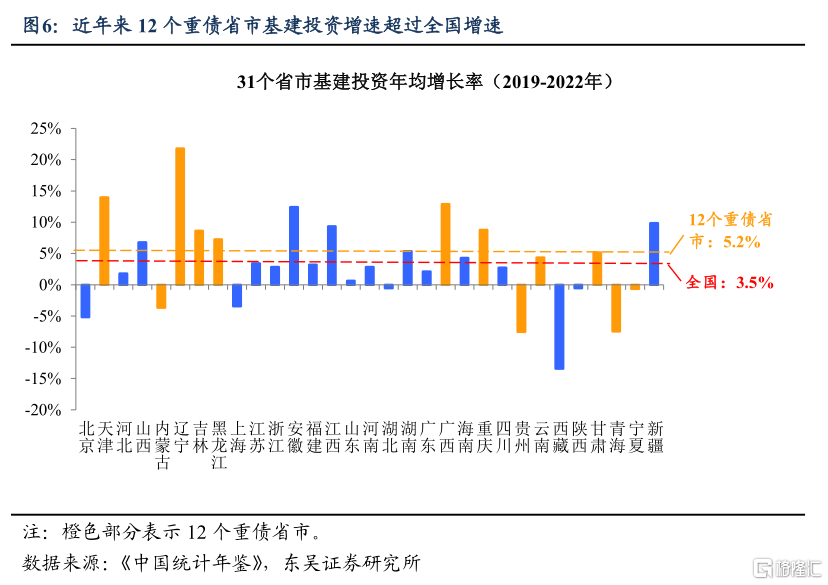

新一輪化債周期开啓,這次似乎對基建的衝擊比以往更大一些?與前幾輪化債周期不同的是,此次對地方政府的“限制”可能更多——有12個弱資質省份被嚴格要求控制債務增量和新增投資,即這12個重債省市的新增債務僅能用於借新還舊、不能再用於項目建設。雖然這12個重債省市佔全國基建投資的比例並不算高,但近年來其基建投資增速已小幅超過全國增速。佔比小、但增速快,對全國基建的影響究竟幾何?

對基建投資造成的影響,或許“償債端”的影響大於“發債端”。正如上文所說,城投平台融資及政府財政預算支出爲地方政府基建投資的兩大資金來源,我們將以此爲基礎,討論兩條資金傳導路徑對基建投資的影響分別有多大:

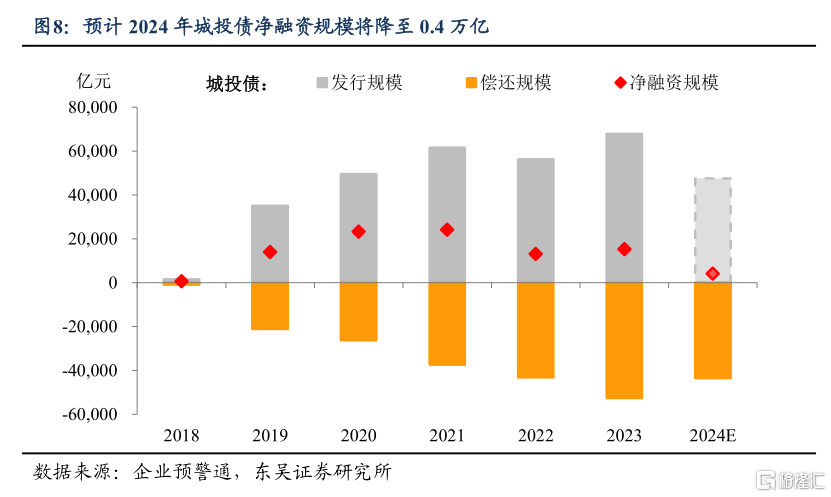

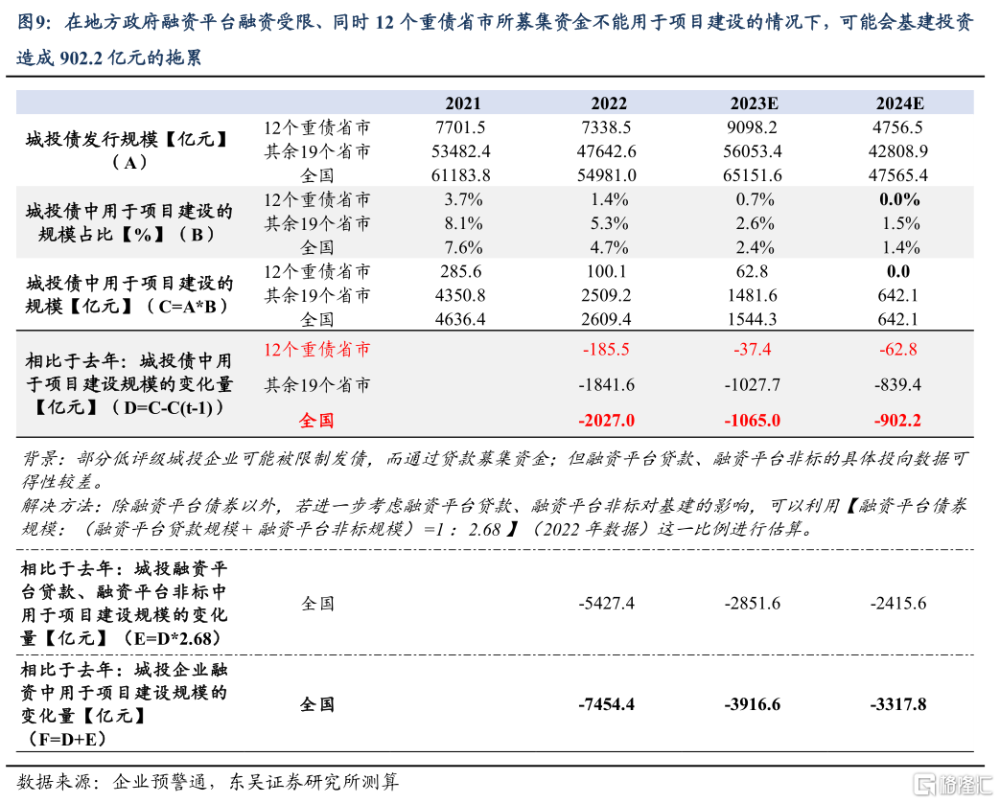

第一條路徑(發債端):12個省市嚴禁新增項目建設投資是其次,地方政府融資平台融資受限才是問題的“焦點”所在。在此輪化債中,受到波及的其實並不僅僅是12個被要求控制債務增量和新增投資的重債省市,其他省份城投債務增速的放緩也是“在所難免”。假設2024年全國城投債淨融資規模減少至0.4萬億、同時12個重債省市城投債用於項目建設的規模佔比爲0%,我們測算這可能會導致基建投資902.2億元的下降。其中12個重債省市造成的影響僅有62.8億,這比預想中的規模要小很多。我們認爲可能原因在於雖然重債地區發債規模增大,但是近三年來,城投債中用於項目建設的規模佔比卻在不斷減小。在經歷一段時間的“緩衝期”後,之後對基建投資的衝擊力就會減弱很多。

不過,除融資平台債券以外,若進一步考慮融資平台貸款、融資平台非標的影響,那么城投企業融資受阻對基建投資所造成的影響將進一步走高至3317.8億元(考慮到融資平台貸款和非標的萎縮程度很可能會大於城投債,這一估算可能是個下限)。

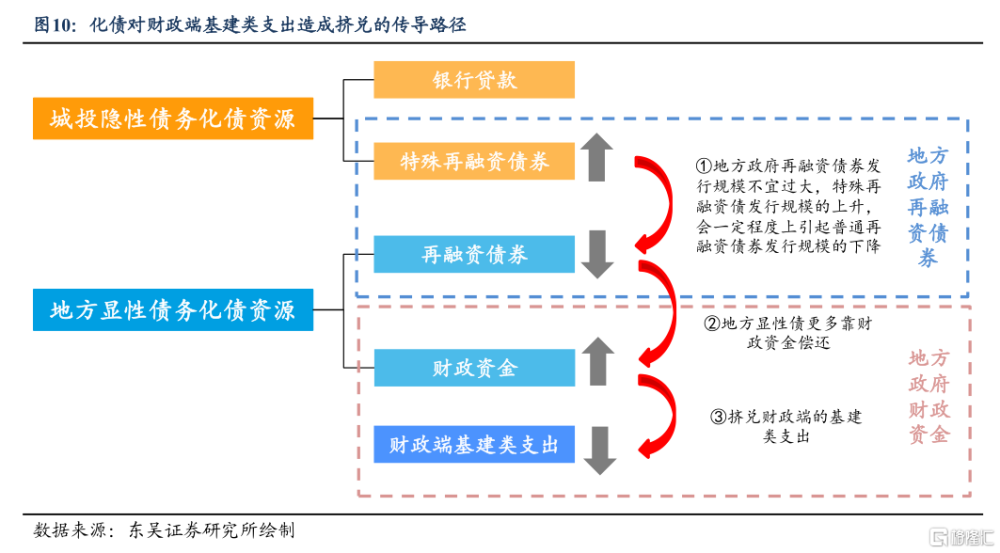

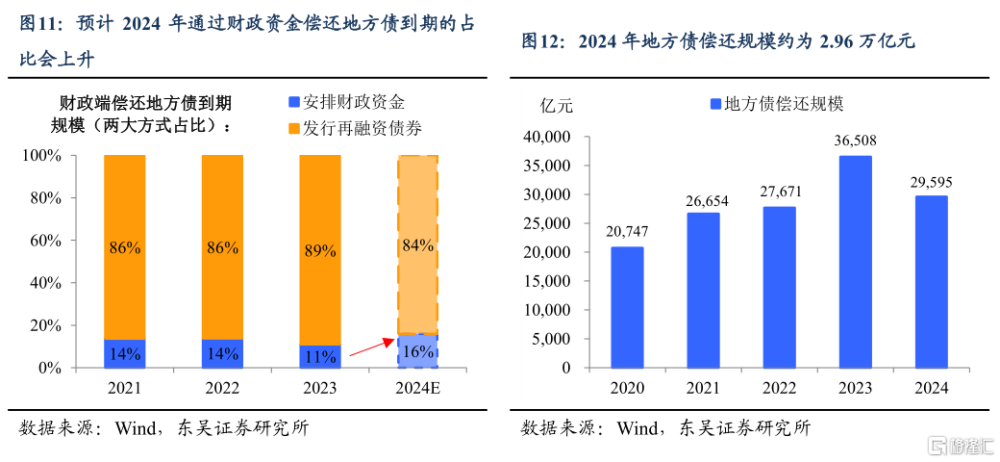

第二條路徑(償債端):財政收入“不夠”,財政基建支出“來湊”。在化債路徑逐步明晰的情況下,預計2024年特殊再融資債發行或“加量”、以化解隱性債務風險。不過這一定程度上會造成用於償還顯性債務的普通再融資債發行“減量”,因此地方政府顯性債務將會更多依靠財政資金去償還(詳細傳導路徑見圖10)。在此背景下,假設財政端通過安排財政資金去償還地方債到期規模的佔比將升至16%,那么2024年約2.96萬億元的地方債償還規模對應着4735.3億元的財政資金。

此輪化債與前幾輪化債還有一大不同點在於復蘇情況不及預期的地方政府土地出讓收入增加了地方化債的難度。在地方財政收入壓力較大的情況下,財政支出大概率也會收緊,屆時唯有擠兌原本用於基建的財政支出、去加大對還債的支持。因此,2024年化債或還將擠兌4735.3億元的基建支出。

綜合來看,在不考慮撬動倍數的情況下,預計兩條路徑共對基建投資形成8053.1億元的影響,對應名義GDP增速收斂0.64個百分點。12個重債省市或許成爲了本輪化債的“新代名詞”,但是由於近年來這些省市舉債用於項目建設的規模就在不斷“縮水”,對2024年基建投資造成影響的原因可能並不在於此。或許真正對基建投資“施壓”的,是化債對財政端基建支出的擠兌。

不過在本輪化債周期中,穩定基建投資的“佳音”莫過於2023年年底增發的萬億國債,其中一半資金將結轉到2024年使用,這在一定程度上可以對衝化債對2024年基建投資的影響。此外,在提及化債時,中央經濟工作會議還進一步提出了“經濟大省要真正挑起大梁,爲穩定全國經濟作出更大貢獻”,這或意味着經濟大省將在“穩基建”上承擔更多責任,以此對衝12個重債省市限制舉債所造成的影響。

風險提示:城投債募集資金具體投向的統計數據可能與實際存在偏差,低估地方政府融資平台融資受限對基建的影響;政策定力超預期;出口超預期萎縮;海外經濟體提前顯著進入衰退。

注:本文來自東吳證券發布的《地方化債之下,2024年基建如何“挑大梁”?》,報告分析師:陶川、邵翔、鐘渝梅

標題:地方化債之下,2024年基建如何“挑大梁”?

地址:https://www.iknowplus.com/post/63098.html