哪些行業可能出現產能過剩?

核心觀點

12月中央經濟工作會議指出了當前經濟所面臨的困難和挑战,包括“有效需求不足、部分行業產能過剩、社會預期偏弱、風險隱患仍然較多”。那么,哪些行業存在本次會議提出的產能過剩問題?我們從價格、產能利用率、庫存等三個維度做出識別。

價格維度:一二產業、房地產業、批發零售業

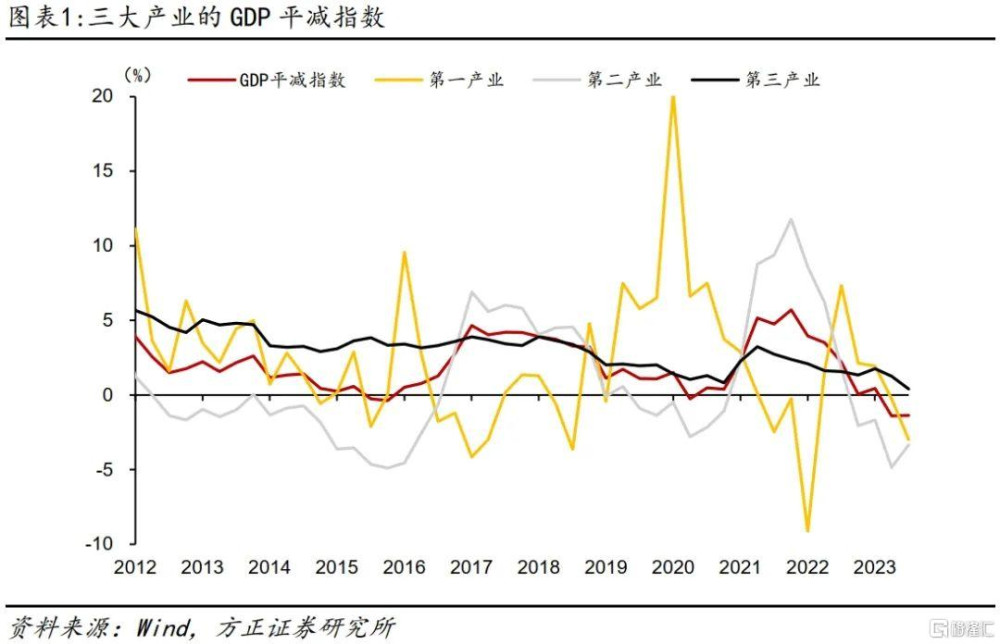

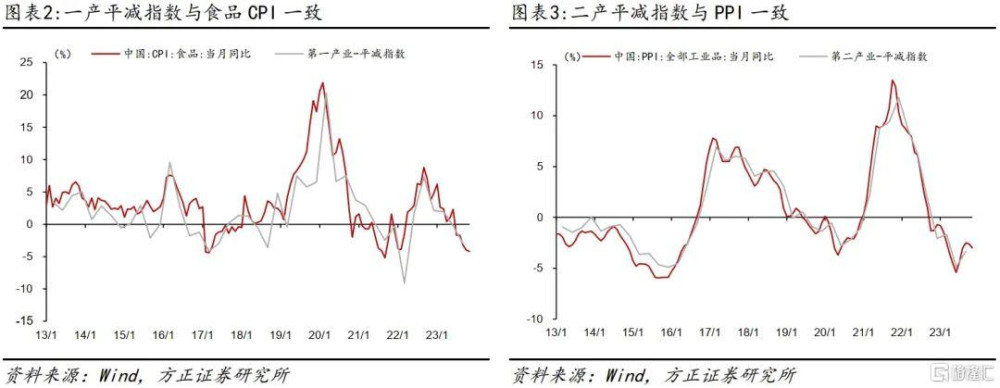

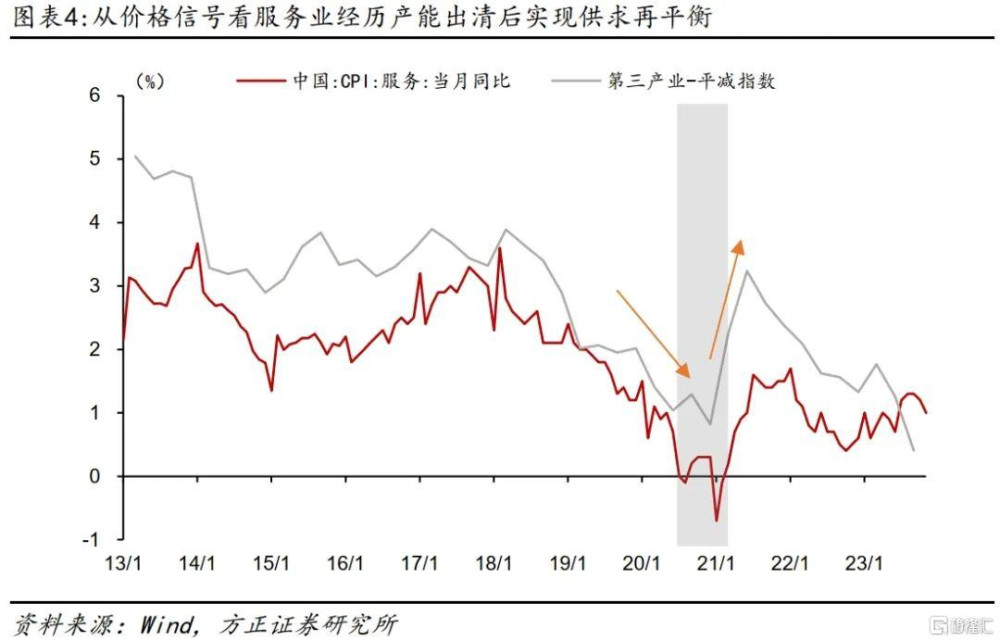

分行業的GDP平減指數表明,一二產業出現了供求失衡和結構性產能過剩,第三產業此前經過一輪產能出清,已基本實現供求再平衡。今年三季度,一二產業的平減指數分別爲-3%、-3.35%,分別與食品CPI、整體PPI趨勢一致,反映出這兩大產業存在一定的供求失衡。三季度第三產業平減指數爲0.4%,盡管增速大幅下降,但仍處於正增長態勢。背後是服務業在疫情期間經歷了一輪產能出清,而疫情後迎來需求增長,因此不存在產能平衡。

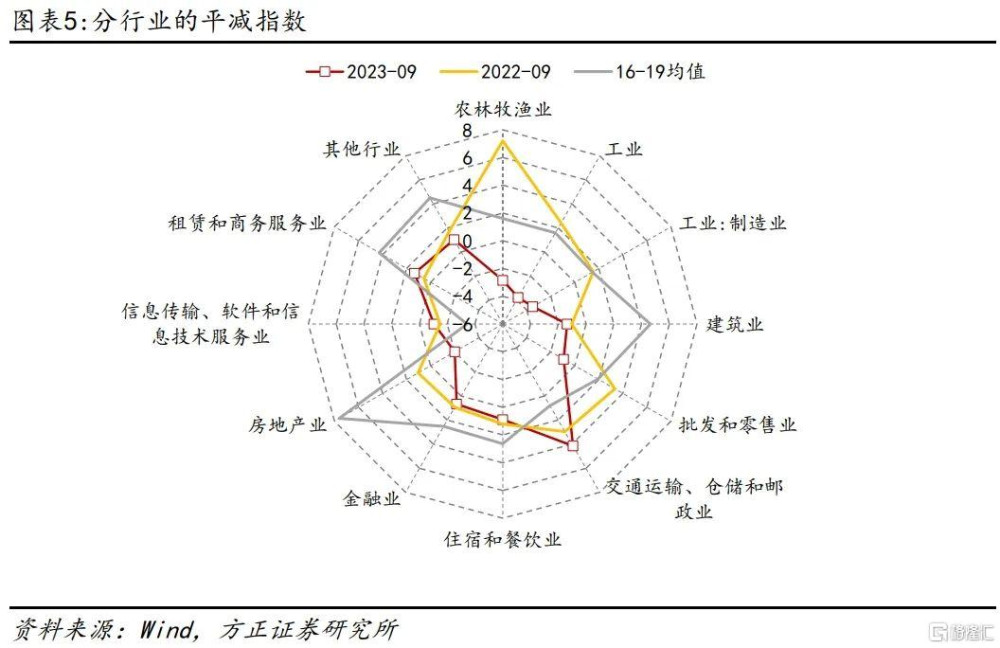

從具體行業來看,除一二產業外,房地產相關行業、批發零售業或存在產能過剩。如果平減指數負增長,低於2016-2019年均值,並且低於去年同期,大致可認爲存在供求失衡情況,主要包括:農林牧漁業、工業(制造業)、建築業、批發零售業、房地產業。其他行業中,如金融業、住宿餐飲業,雖然今年Q3的平減指數低於去年同期和歷史均值,但仍處於0以上。

產能利用率維度:關注三類行業

一是上輪供給側改革去產能的行業,目前產能利用較爲充分,不存在產能闲置。典型代表是煤炭、鋼鐵等行業,其中鋼鐵行業即使經歷了房地產市場下行的拖累,Q3產能利用率仍然高達79.1%,高於17-19年均值77.9%。

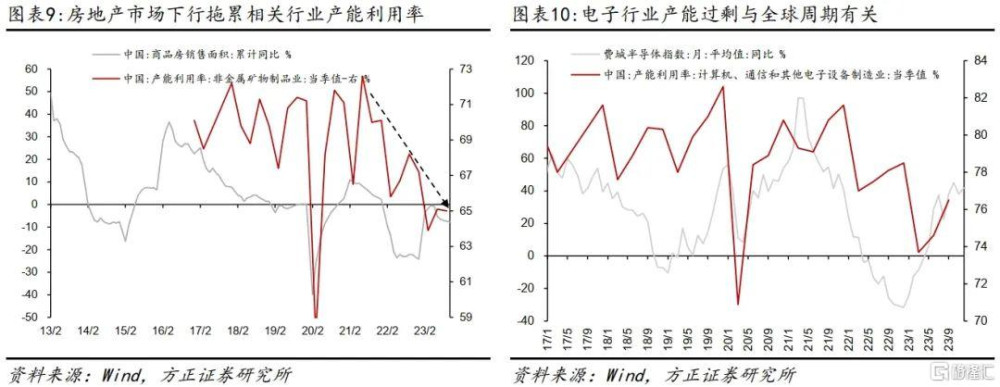

二是部分房地產相關行業產能利用率偏低,產能過剩壓力較大,主要是非金屬礦物制品業,對應水泥、玻璃等建築建材。受房地產市場下行拖累,非金屬礦物制品業產能利用率自2021年以來持續下降,今年Q3爲65%,較去年底下降2.2個點,明顯低於70%左右的歷史均值。

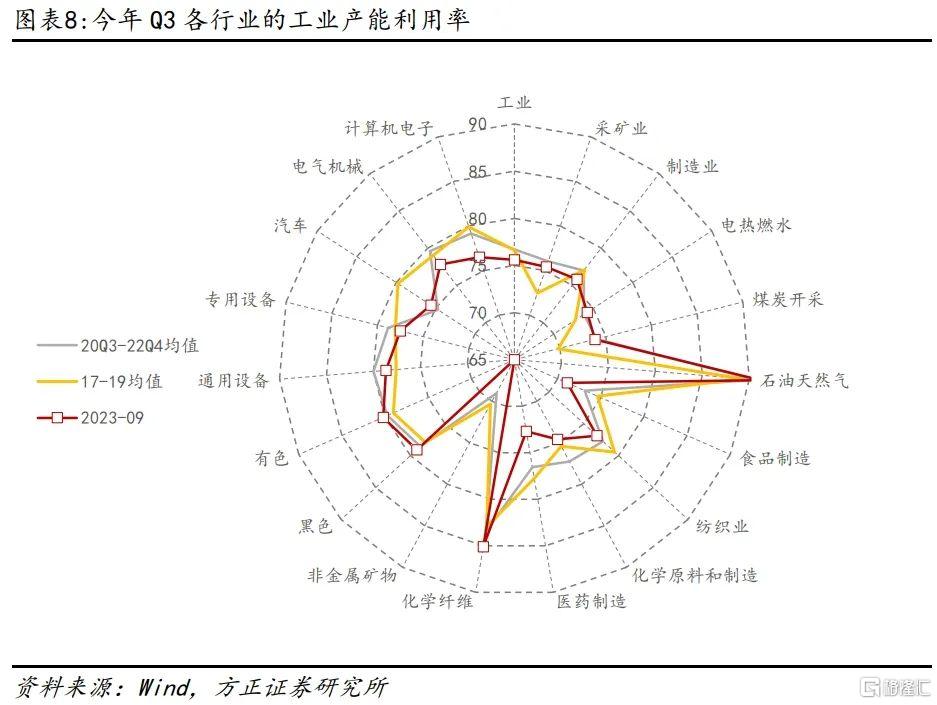

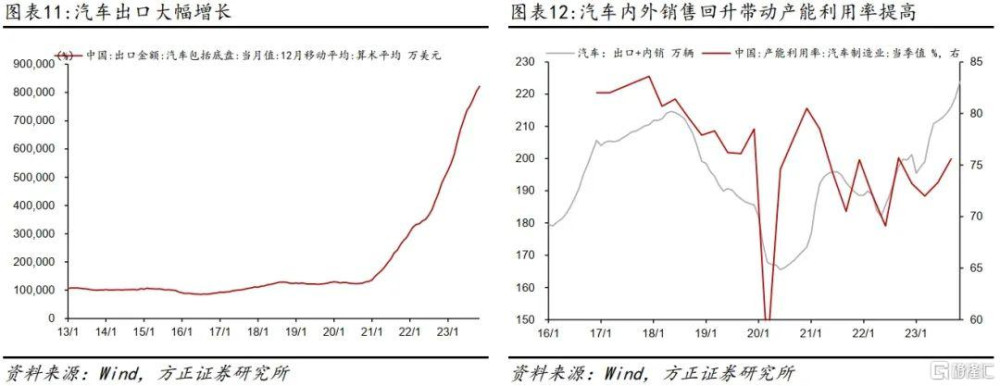

三是部分高技術行業出現了一定的產能闲置,主要是計算機電子、電氣機械、醫藥制造、汽車制造。計算機和電子設備制造業產能利用率爲76.5%,電氣機械爲77.8%,醫藥制造業爲72.7%,汽車制造業爲75.6,這四個行業產能利用率分別比17-19年均值要低3.4/1.2/5.0/4.2個點。其中,汽車制造業的產能利用率雖然低於疫情前,但較疫情後的均值要高0.9個點。

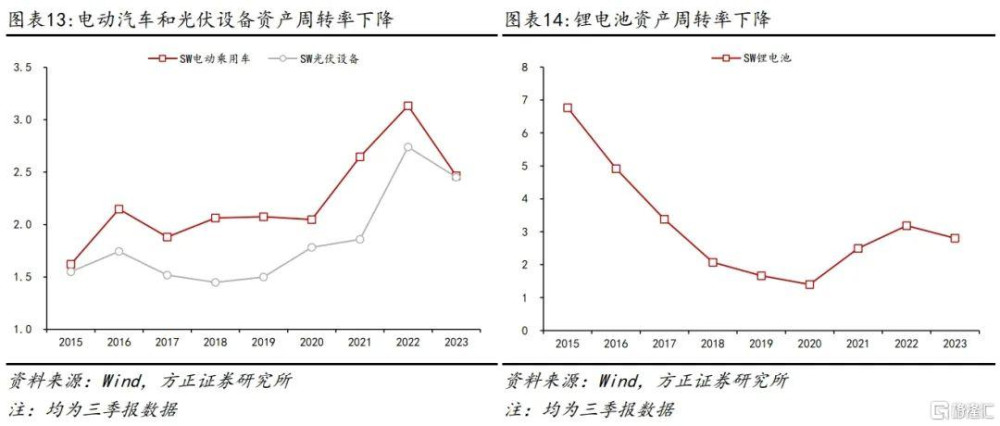

此外,我們可以從上市公司固定資產周轉率的角度,看到高新技術產業中更細分行業的產能過剩情況,壓力主要在新能源方面,今年三季報數據來看,電動乘用車、光伏設備、鋰電池等三個行業的固定資產周轉率分別較去年同期下降了21.3%/10.5%/11.9%。

庫存維度:庫存壓力反映供求失衡

整體來看,近幾年庫存壓力在不斷加大。我們用庫銷比識別各行業的庫存壓力,將庫銷比定義爲產成品存貨除以過去12個月營收的移動均值,代表着現有庫存的去化周期。這一輪庫銷比的快速上升始自2022年初,從0.45左右升至0.51。庫銷比的變化與產成品周轉天數基本一致。

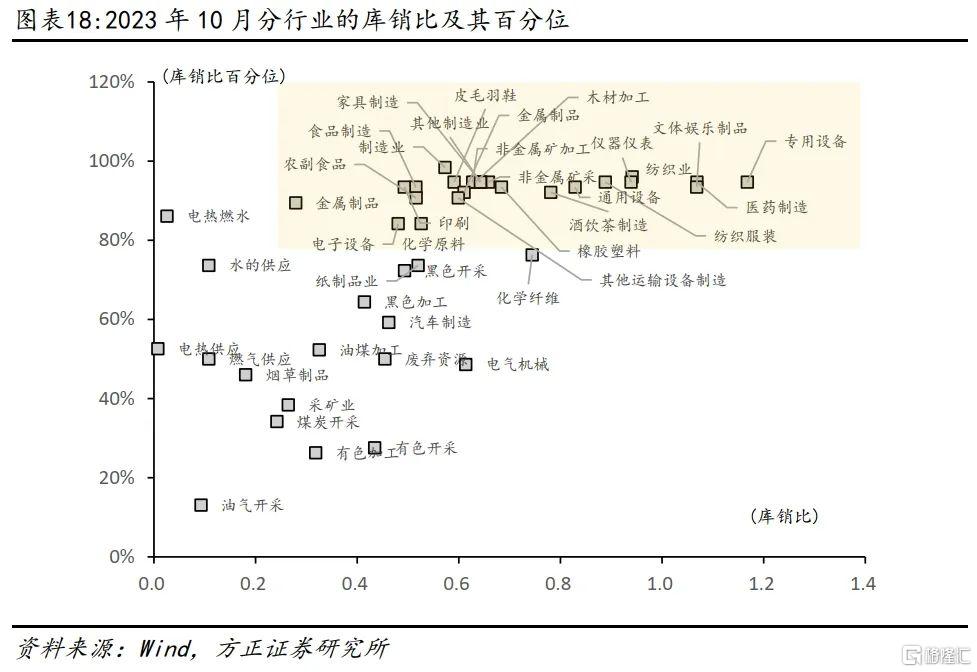

從庫存角度的識別與產能利用率的結論具有一致性,五大行業庫存壓力較大。考慮到庫銷比整體呈上升趨勢,我們認爲庫銷比較高,同時其歷史分位數也較高的行業,產能失衡壓力較大。這些行業主要包括:紡織業、文體娛樂制品、醫藥制造、專用設備、儀器儀表等。這五個行業的庫銷比均超過了90%以上的歷史時期,並且庫銷比的絕對值都接近或超過1,是工業整體庫銷比的2倍左右。由於庫存周期和產能周期存在領先滯後關系,並非完全同步,因此從庫存角度識別的供求失衡行業,與產能利用率角度並不完全一致。但庫存角度識別出的這五個行業,除了文體娛樂制品、儀器儀表兩行業沒有產能數據外,其他三個行業的產能利用率同樣低於歷史均值(圖表8),因此二者結論具有一致性。

產能過剩的原因和應對

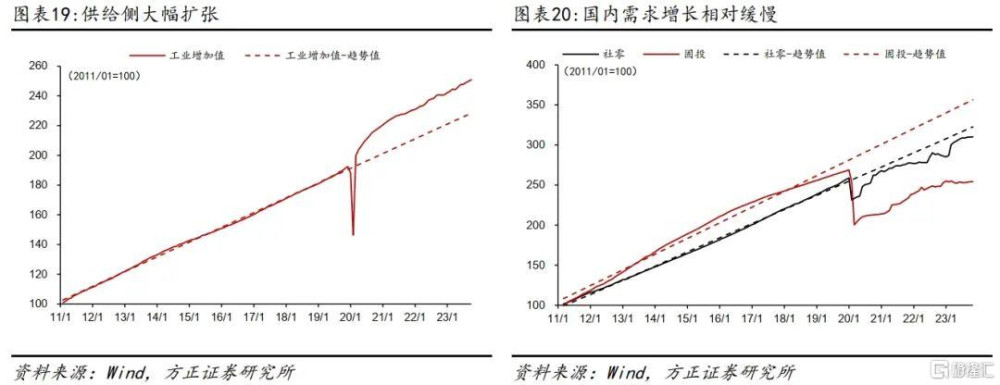

產能過剩主要有兩方面原因,一是房地產市場持續下行,帶動部分行業供需再平衡;二是出口下行,導致此前三年的供需格局改變,部分出口導向型行業出現產能過剩。過去三年,國內供給擴張速度超過國內需求,2023年10月季調的實際工業增加值比2011-2019年的趨勢水平高出近10%,而社零和固定資產投資相比疫情前分別有3.8%/28.7%的缺口。供給擴張幅度大於內需,過剩產能主要依靠外需消化。但今年外需下行,加上國內需求復蘇偏弱,導致前期擴張的大量產能出現部分過剩。

解決產能過剩需要從供給側和需求側同步發力。需求側,一是出口目的地多元化;二是通過增加居民收入,提振消費;三是財政重心切換,積極的財政政策需要從減稅降費等收入端,轉向擴大政府投資和消費的支出端。供給側方面,本次中央經濟工作會議提出“要以提高技術、能耗、排放等標准爲牽引,推動大規模設備更新和消費品以舊換新”,可能成爲化解產能過剩的方向。

風險提示:房地產市場下行對需求端構成進一步拖累;外需不確定性仍然存在;四季度國內需求恢復不及預期。

正文如下

12月中央經濟工作會議指出了當前經濟所面臨的困難和挑战,包括“有效需求不足、部分行業產能過剩、社會預期偏弱、風險隱患仍然較多”。那么,哪些行業存在本次會議提出的產能過剩問題?我們從價格、產能利用率、庫存等三個維度做出識別。

1、價格維度:一二產業、房地產業、批發零售業

GDP平減指數可反映宏觀層面的價格趨勢。根據國家統計局,GDP平減指數是指未剔除價格變動的GDP與剔除價格變動的GDP之比,即現價GDP(或稱爲名義GDP)與不變價GDP(或稱爲實際GDP)之比。GDP縮減指數本質上是一種價格指數,能夠全面反映一般物價水平走向,是對價格水平的宏觀測度。公式爲:

GDP縮減指數=現價GDP÷不變價GDP×100

生產法核算下的平減指數可以反映各行業的價格關系,由價格進一步反映各行業供求平衡的情況。不同於CPI、PPI等常見的通過抽樣調查編制出來的價格指數,GDP縮減指數不是一個直接編制的價格指數,而是通過計算得出的。由於GDP有不同的核算方法,平減指數也可以有不同的計算方式,生產法核算下的平減指數可以反映各行業的價格水平,而價格又是供求關系的體現,可以折射出行業層面是否出現了產能過剩。

整體來看,一二產業出現了供求失衡和結構性產能過剩,第三產業此前經過一輪產能出清,已基本實現供求再平衡。今年三季度,一二產業的平減指數分別爲-3%、-3.35%,分別與食品CPI、整體PPI趨勢一致,反映出這兩大產業存在一定的供求失衡。三季度第三產業平減指數爲0.4%,盡管增速大幅下降,但仍處於正增長態勢。背後是服務業在疫情期間經歷了一輪產能出清,而疫情後迎來需求增長,因此不存在產能平衡。價格信號也反映了服務業的供求再平衡過程,2020年7月到2021年3月期間,這9個月期間服務業價格同比下降至0附近;產能出清後,2021年二季度开始,服務業價格同比快速上升。

從具體行業來看,除一二產業外,房地產相關行業、批發零售業或存在產能過剩。如果平減指數負增長,低於2016-2019年均值,並且低於去年同期,大致可認爲存在供求失衡情況,主要包括:農林牧漁業、工業(制造業)、建築業、批發零售業、房地產業。其他行業中,如金融業、住宿餐飲業,雖然今年Q3的平減指數低於去年同期和歷史均值,但仍處於0以上。

2、產能利用率維度:關注三類行業

產能利用率過低,意味着沒有充分利用現有生產能力,存在產能闲置和過剩。產能利用率是指實際產出與生產能力的比值。一般來說,過高的產能利用率預示着產能存在缺口,有通貨膨脹的風險,需加大投資力度,而過低的產能利用率則預示着產能過剩或產能結構不合理。產能利用率的反面是闲置產能。

關於產能利用率,有以下特徵事實:

(1)產能適度過剩才是市場常態。產能利用率=實際產出/生產能力,一般產能利用率在80%左右時屬於適度的產能闲置,偏低爲產能過剩,過高則意味着產能不足。

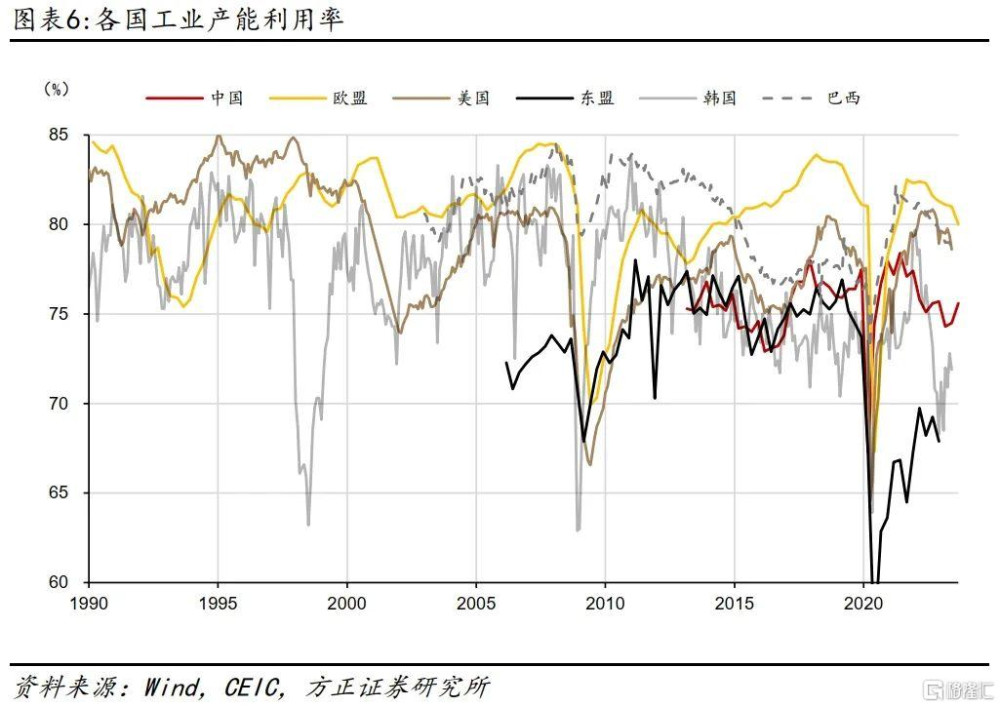

(2)產能利用率在不同國家、不同時期差別較大,我國總體產能利用率低於歐美。跨時期來看,美國的工業產能利用率在1990年代平均爲82.4%,2000-2020年降至76.8%左右,這二十年間有2001、2008、2020三次經濟衰退拉低均值;歐盟則在這三十年間穩定在80.5%左右。國際比較來看,我國產能利用率低於歐美等發達市場,但高於東盟、韓國。我國發布有2013年一季度以來的工業產能利用率數據。有數據以來我國產能利用率的均值爲75.5%,低於同期歐盟和美國的80.7%和77.5%,但高於東盟和韓國的72.4%和74.1%,不過東盟在2020年之前產能利用率水平與我國十分接近。因此在判斷是否出現產能過剩時,要結合各國歷史數據的中樞水平、經濟發展階段,而不能簡單跨國比較。

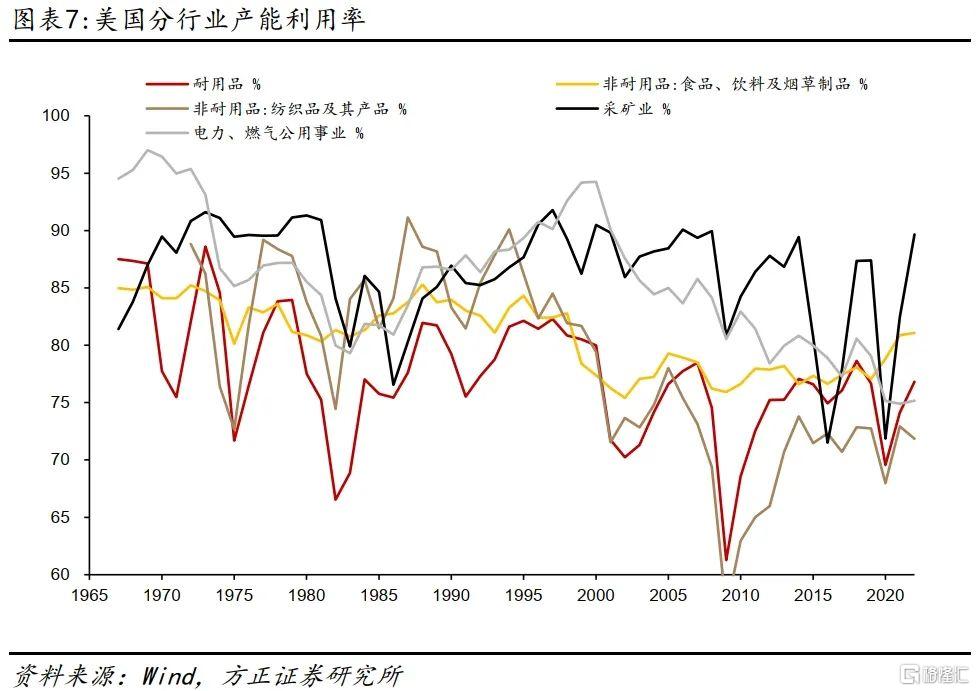

(3)不同類型行業生產特點差別較大,產能利用率差異較大,難以跨行業直接比較。以美國1967-2022年長歷史周期的數據來看,工業產能利用率:採礦業(86.3%)>公用事業(85.7%)>輕工業(食飲煙草80.7%、紡織78.3%)>重工業(耐用品制造業77.4%)。當然,不同國家、不同時期可能各類行業的產能利用率特點也不同,但輕重工業之間、制造業和採礦業之間往往存在固有差異。

基於上述考慮,比較不同行業產能時,更有效的是與歷史均值比較。剔除掉產能過剩時期後,如果各行業歷史均值低於2017-2019年均值和20Q3-22Q4均值,可認爲存在供求失衡。

總結來看,分行業的產能利用率存在以下三個特點:

一是上輪供給側改革去產能的行業,目前產能利用較爲充分,不存在產能闲置。典型代表是煤炭、鋼鐵等行業,其中鋼鐵行業即使經歷了房地產市場下行的拖累,Q3產能利用率仍然高達79.1%,高於17-19年均值77.9%。

二是部分房地產相關行業產能利用率偏低,產能過剩壓力較大,主要是非金屬礦物制品業,對應水泥、玻璃等建築建材。受房地產市場下行拖累,非金屬礦物制品業產能利用率自2021年以來持續下降,今年Q3爲65%,較去年底下降2.2個點,明顯低於70%左右的歷史均值。

三是部分高技術行業出現了產能闲置,主要是計算機電子、電氣機械、醫藥制造、汽車制造。計算機和電子設備制造業產能利用率爲76.5%,電氣機械爲77.8%,醫藥制造業爲72.7%,汽車制造業爲75.6,這四個行業產能利用率分別比17-19年均值要低3.4/1.2/5.0/4.2個點。其中,汽車制造業的產能利用率雖然低於疫情前,但較疫情後的均值要高0.9個點。

部分高技術行業的產能闲置與外需疲軟有關,從圖8可見,我國電子設備行業的產能利用率與全球半導體周期密切相關。汽車制造業的產能利用率高於20-22年,則是由於出口的大幅增長,帶動汽車內外銷售需求回升。

此外,我們可以從上市公司固定資產周轉率的角度,看到高新技術產業中更細分行業的產能過剩情況,壓力主要在新能源方面,今年三季報數據來看,電動乘用車、光伏設備、鋰電池等三個行業的固定資產周轉率分別較去年同期下降了21.3%/10.5%/11.9%。

3、庫存維度:庫存壓力反映供求失衡

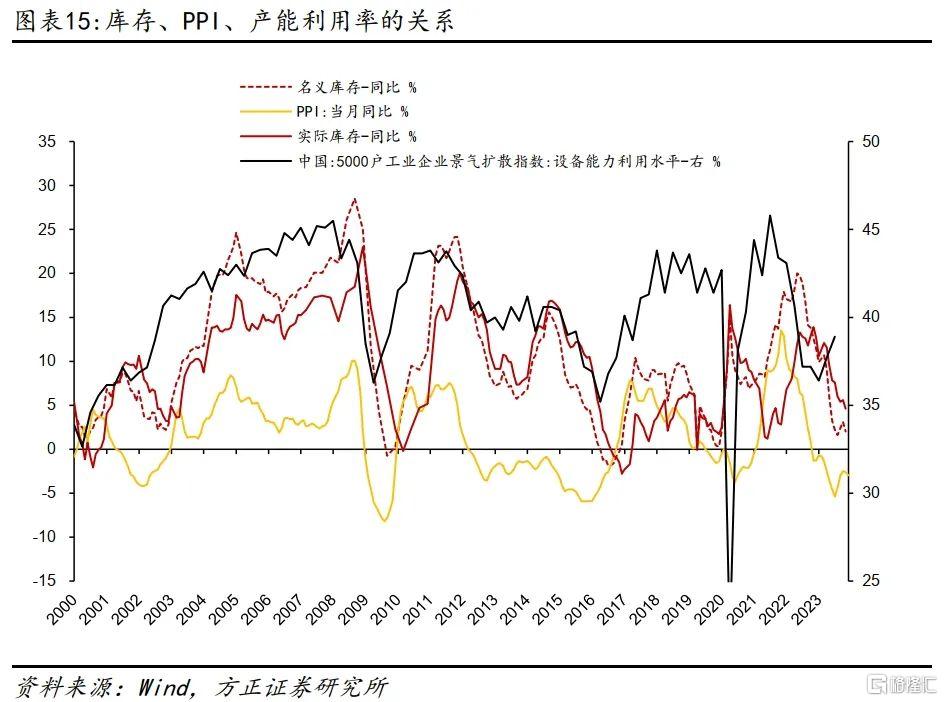

庫存是供求關系的體現,但庫存指標本身難以直接衡量產能失衡,庫銷比是更好的指標。通常當出現供求失衡、產能過剩時,會伴隨着產成品庫存的高企。但庫存數據本身是單邊向上累積的,一般產能過剩時,庫存的同比增速向下,企業大多在主動去庫存。但庫存同比向下卻並不意味着產能過剩,當需求增速快於供給時,出現被動去庫存,庫存同比向下,但這時並非供過於求。因此,我們認爲庫銷比是反映供求關系的更好選擇。

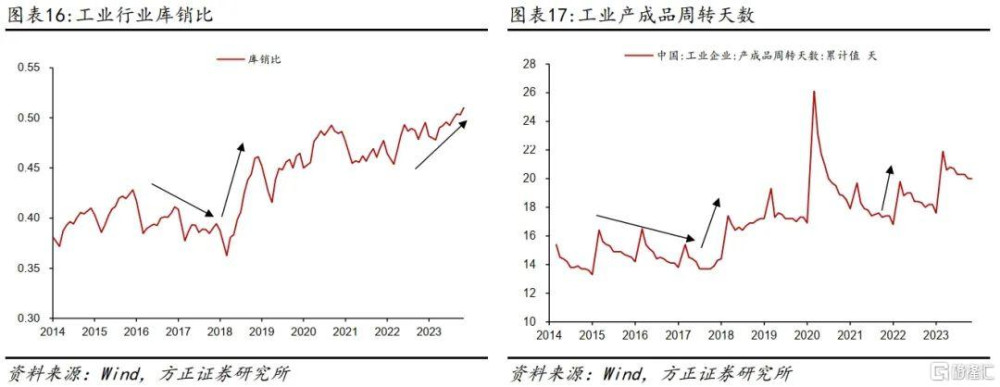

整體來看,近幾年庫存壓力在不斷加大。將庫銷比定義爲產成品存貨除以過去12個月營收的移動均值,代表着現有庫存的去化周期。這一輪庫銷比的快速上升始自2022年初,從0.45左右升至0.51。庫銷比的變化與產成品周轉天數基本一致,後者自2022年初以來明顯擡升。按前10個月累計來看,2021年產成品周轉需要17.4天,2022年需要18.2天,今年需要20天。

從庫存角度的識別與產能利用率的結論具有一致性,五大行業庫存壓力較大。考慮到庫銷比整體呈上升趨勢,我們認爲庫銷比較高,同時其歷史分位數也較高的行業,產能失衡壓力較大。這些行業主要包括:紡織業、文體娛樂制品、醫藥制造、專用設備、儀器儀表等。這五個行業的庫銷比均超過了90%以上的歷史時期,並且庫銷比的絕對值都接近或超過1,是工業整體庫銷比的2倍左右。由於庫存周期和產能周期存在領先滯後關系,並非完全同步,因此從庫存角度識別的供求失衡行業,與產能利用率角度並不完全一致。但庫存角度識別出的這五個行業,除了文體娛樂制品、儀器儀表兩行業沒有產能數據外,其他三個行業的產能利用率同樣低於歷史均值(圖表8),因此二者結論具有一致性。

4、產能過剩的原因和應對

產能過剩主要有兩方面原因,一是房地產市場持續下行,帶動部分行業供需再平衡;二是出口下行,導致此前三年的供需格局改變,部分出口導向型行業出現產能過剩。

過去三年,國內供給擴張速度超過國內需求。供給側擴張體現爲工業增加值增速超過疫情前趨勢值,2020年3月-2023年10月季調的實際工業增加值比2011-2019年的趨勢水平高出近10%。但國內需求側的增速要遠落後於供給側,2023年10月,按照季調環比定基的社零相比疫情前仍有3.8%的缺口,固定資產投資受房地產拖累,缺口更大,達到28.7%。

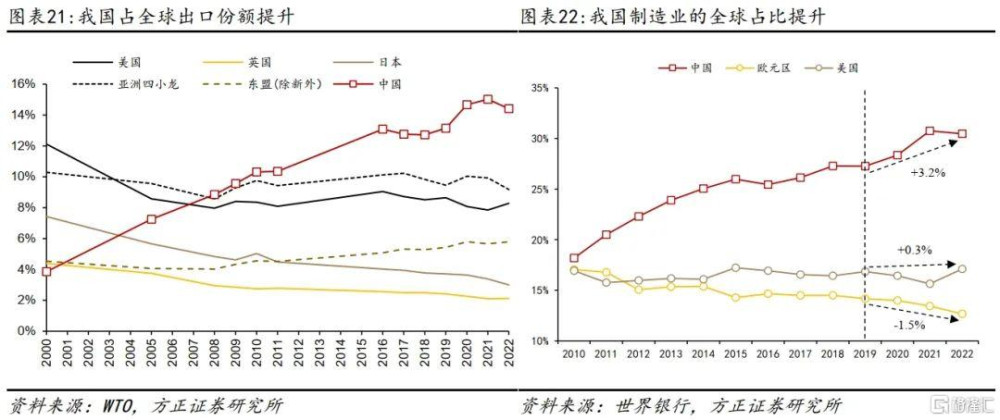

供給擴張幅度大於內需,過剩產能主要依靠外需消化。疫情前,我國在全球出口份額中的佔比爲13.1%,疫情期間最高達到2021年底的15%。從制造業佔比來看,根據世界銀行數據,我國佔全球制造業增加值的比重從2019年的27.3%提高到2022年的30.5%,提高了3.2個點。過去三年,“中國生產、供應全球”的貿易格局得到強化,外需對於國內產能消化的重要性在不斷提高。

但今年外需下行,加上國內需求復蘇偏弱,導致前期擴張的大量產能出現部分過剩。

解決產能過剩需要從供給側和需求側同步發力。

需求側,一是出口目的地多元化,如近兩年對東盟、俄羅斯等“一帶一路”國家的出口佔我國出口比重明顯提升。二是通過增加居民收入,提振消費。三是財政重心切換,積極的財政政策需要從減稅降費等收入端,轉向擴大政府投資和消費的支出端。前三年我國減稅降費偏向企業端,通過“保市場主體”來“保就業”。如2022年全年新增減稅降費和退稅緩稅緩費超4.2萬億元,其中僅增值稅留抵退稅約2.46萬億元 ,佔比近60%;而這只是退稅,此外還有面向企業的減稅、降費、緩稅、緩費。面向企業端的減稅降費在過去三年確實發揮了重大作用,保障中國經濟行穩致遠。但隨着部分行業產能過剩問題的出現,需要財政政策從收入端轉向支出端,擴大政府投資和消費,助力實現經濟供需再平衡。

供給側方面,歷史上曾經通過供給側改革,引導企業淘汰落後產能。但當前過剩產能集中在房地產相關行業和中高技術的出口導向型行業,使得問題更加復雜化,供給側的政策更需謹慎,遵循“先立後破”原則。本次中央經濟工作會議提出“要以提高技術、能耗、排放等標准爲牽引,推動大規模設備更新和消費品以舊換新”,可能成爲化解產能過剩的一個方向指引。

5、風險提示

房地產市場下行對需求端構成進一步拖累;外需不確定性仍然存在;四季度國內需求恢復不及預期。

注:本文來自方正證券發布的《哪些行業可能出現產能過剩?》,報告分析師:蘆哲 S1220523120001

標題:哪些行業可能出現產能過剩?

地址:https://www.iknowplus.com/post/61792.html