中金:庫存周期向積極方向發展

企業的庫存行爲具有滯後性,庫存的變化是對經濟趨勢的確認和強化。當前庫存增速仍在快速下行,而需求指標已經反彈,工企庫存周期從主動去庫轉變爲被動去庫,庫存周期在向積極的方向發展。我們預計短期內去庫趨勢或將延續,隨着經濟重回典型復蘇,今年4季度或有望开啓補庫進程。經濟轉型背景下,不排除提前开啓補庫的可能,但在金融周期下行階段,補庫強度或受到一定制約。我們考察了分行業的庫存周期位置,並綜合營收和庫存增速情況計算了各行業的庫存周期指數,輔助判斷各行業的庫存周期景氣度。

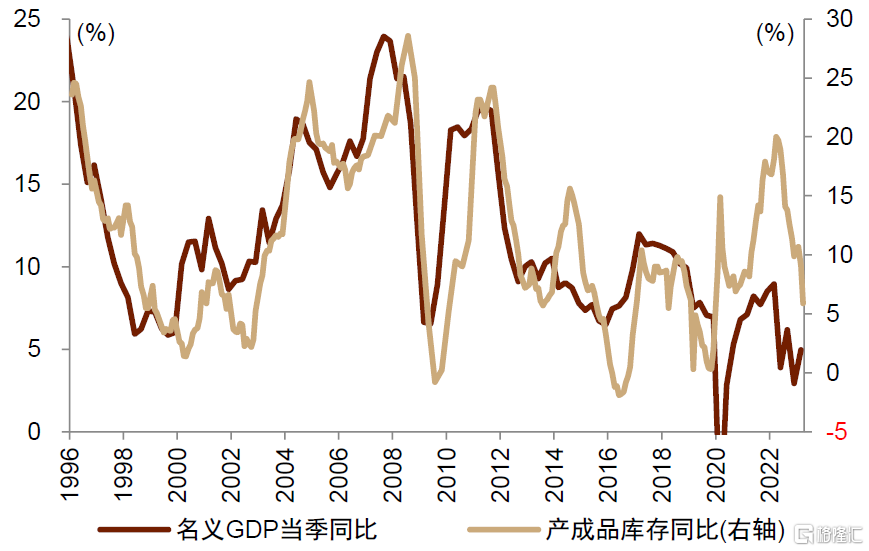

在最終需求3大項中(消費支出,資本形成總額,出口),資本形成包括兩個部分,分別是固定資本形成和存貨變動。前者與固定資產投資相關,後者則與企業庫存有關。雖然庫存的規模遠小於投資,但其周期性較強且波動較大,對經濟的影響依然值得關注。企業的庫存行爲具有滯後性,庫存的變化往往是對經濟趨勢的確認和強化。比如在復蘇初期,庫存通常是繼續下降的,伴隨需求持續向好、預期持續改善,庫存增速开始由弱轉強,補庫行爲會助推經濟景氣的上行,復蘇進入加速階段(圖表1)。

圖表1:產成品存貨與名義GDP增速

注:2021年GDP增速爲兩年復合增速。資料來源:Wind,中金公司研究部

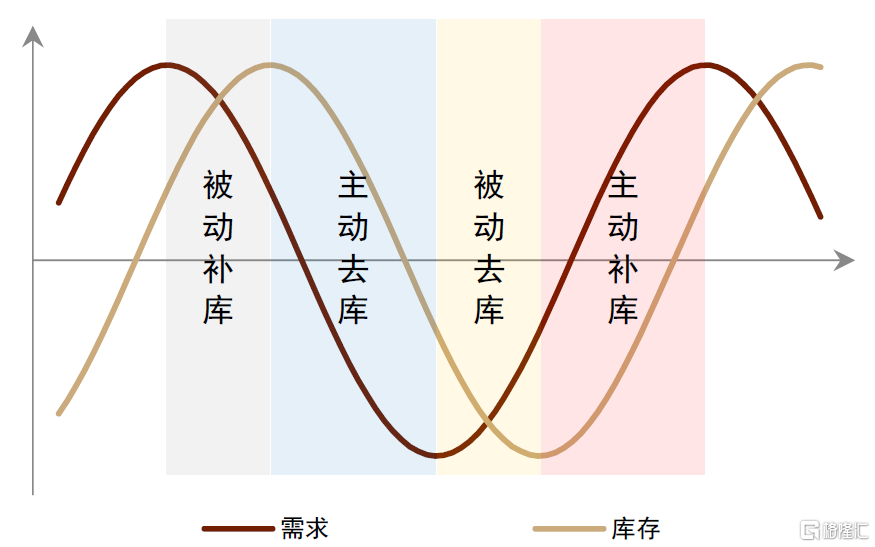

一個典型的庫存周期包括4個階段,依次爲:被動補庫(需求下滑、庫存增加)—主動去庫(需求下滑、庫存減少)—被動去庫(需求上升、庫存減少)—主動補庫(需求上升、庫存增加),這4個階段對應了經濟先下後上的一輪完整周期(圖表2)。需要指出的是,由於宏觀總量指標在大多數時間是趨勢上行的,我們更關注同比增速走勢,當增速上升時即視爲需求改善或开啓補庫。比如需求增速從-10%變爲-5%,雖然需求依然是同比負增長的,但降幅收窄也會認爲是需求增速出現改善,進入被動去庫階段。

圖表2:典型庫存周期的4階段(示意圖)

注:圖中向上表示需求改善、庫存增加,向下表示需求放緩、庫存減少資料來源:Wind,中金公司研究部

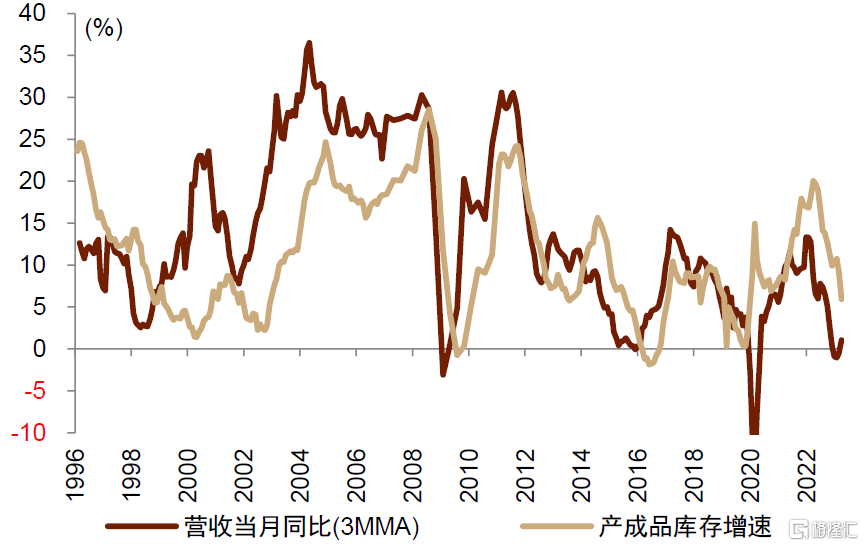

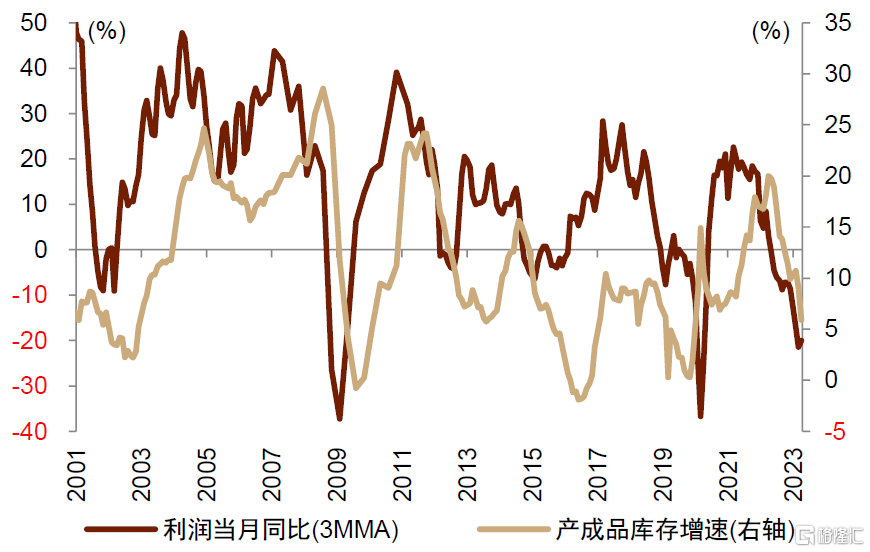

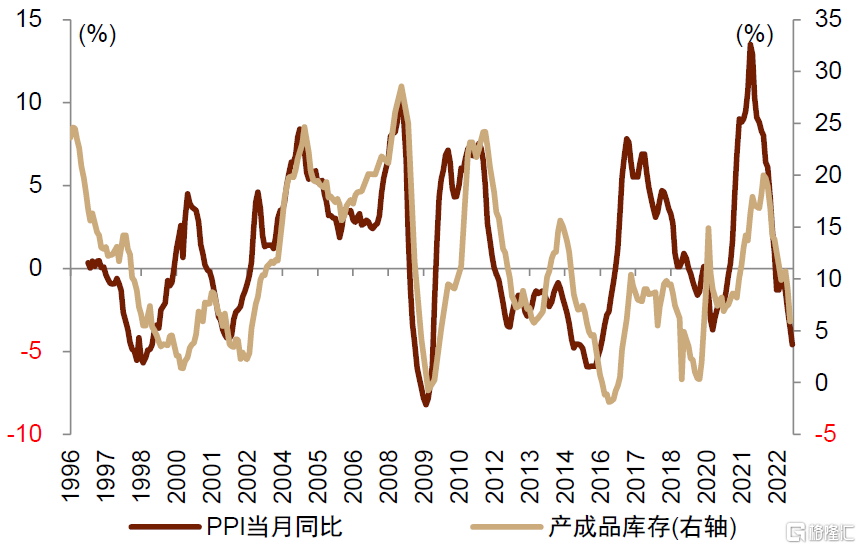

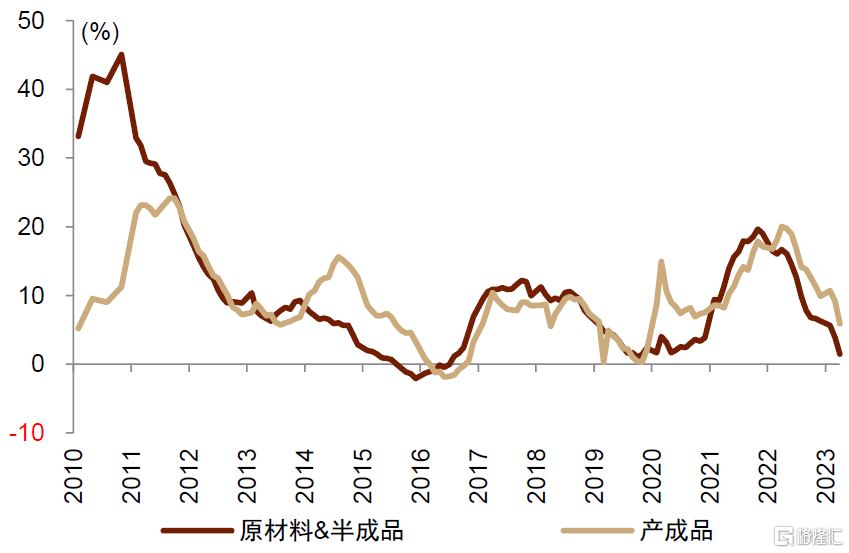

庫存和需求通常用工業企業產成品存貨和營業收入增速來觀察,這兩個指標均爲名義值,綜合體現量價變化。此外,企業需求改善時往往會伴隨利潤改善、產成品價格上漲,並會進行原材料補庫和擴大生產,因此利潤總額、PPI、原材料和半成品庫存(=總庫存–產成品庫存)對產成品庫存也有一定領先性,可以輔助判斷庫存周期(圖表3-圖表6)。結合需求和庫存走勢來看,當前庫存增速仍在快速下行,需求指標已經企穩反彈,工企庫存周期已從主動去庫轉變爲被動去庫。

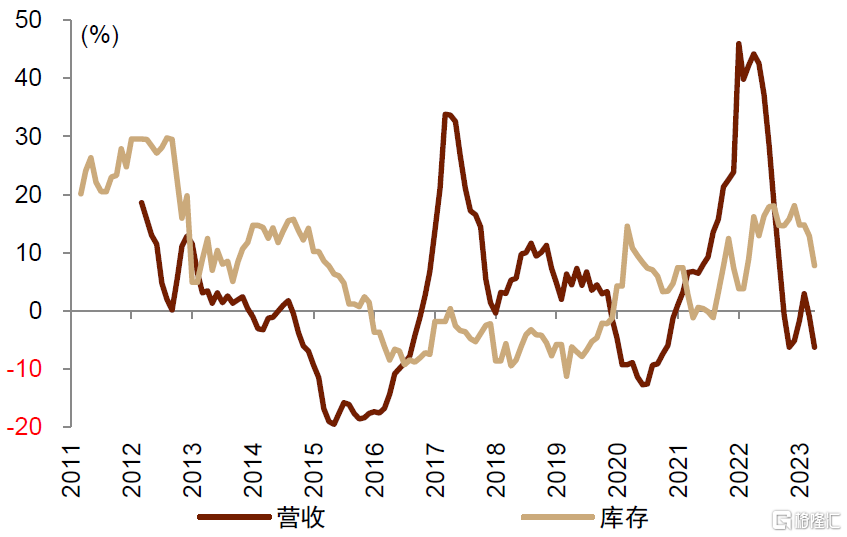

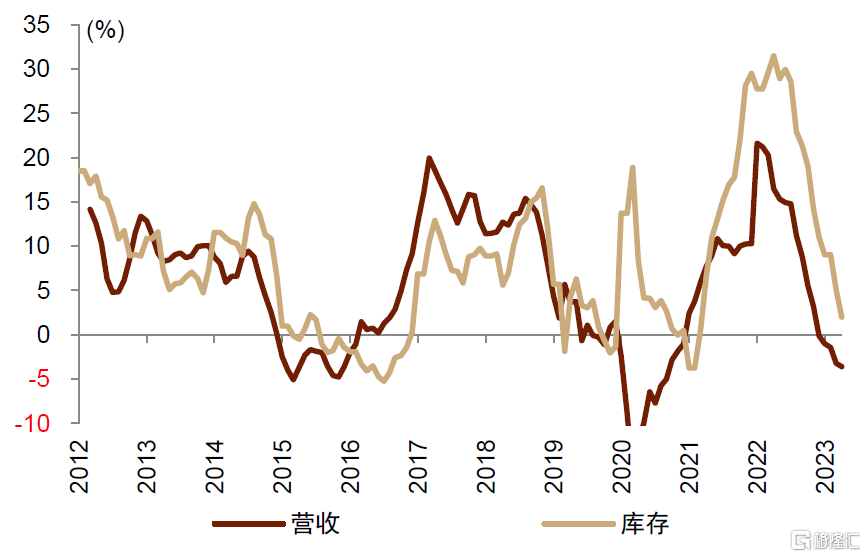

圖表3:工業企業營業收入vs產成品庫存

注:2010年、2021年營收增速爲兩年復合增速。資料來源:Wind,中金公司研究部

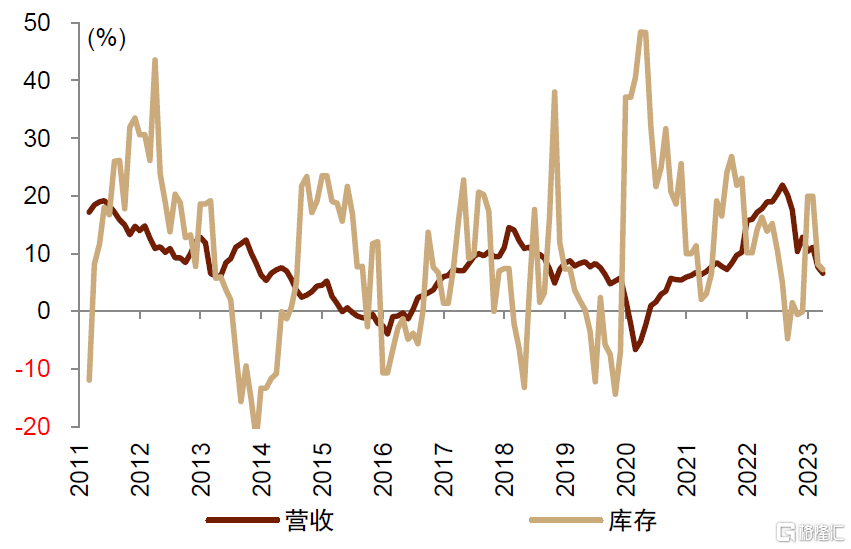

圖表4:工業企業利潤總額vs產成品庫存

注:2003年、2010年、2021年利潤增速爲兩年復合增速。資料來源:Wind,中金公司研究部

圖表5:工業生產者價格指數vs產成品庫存

資料來源:Wind,中金公司研究部

圖表6:原材料&半成品庫存vs產成品庫存

資料來源:Wind,中金公司研究部

主動補庫何時开啓?歷史經驗來看,補庫滯後於需求改善的時間會更長。1996年有數據記錄以來的庫存周期統計顯示,去庫周期滯後營收回落1個季度,而補庫周期滯後營收改善近3個季度。庫存對名義GDP、PPI增速的時滯也呈現類似特徵,這意味着當需求復蘇的時候企業會較晚補庫,而需求減弱時企業會較快的去庫,可能反映了企業審慎經營、控制庫存的行爲特徵(圖表7)。

圖表7:1996年以來庫存周期統計

注:進行周期對比時,產成品庫存、原材料庫存爲同比增速,GDP爲當季同比增速,營收、利潤爲3個月移動平均值的同比增速,PPI爲當月同比增速。2020年初疫情使得產成品庫存快速上升,擾亂了庫存周期走勢,因此2019年底的庫存反彈不做統計。資料來源:Wind,中金公司研究部

我們預計,短期內去庫趨勢或將延續。當前庫存水平並不低,4月PPI同比-3.6%的情況下,產成品庫存增速依然達到了5.9%,如果考察“產成品庫存增速–PPI增速”這一復合指標(可以在一定程度上剔除物價因素影響),4月份所處歷史分位數爲45%左右,處於歷史中間水平,仍有進一步下降的空間。與此同時,具有領先性的PPI和原材料庫存增速目前仍在下行,也意味着短期內或仍將延續去庫趨勢。

歷史經驗來看,今年4季度或有望开啓補庫進程,但補庫強度可能受到一定制約。營業收入、利潤總額、名義GDP等反映需求情況的指標增速,對產成品庫存的領先情況並不完全一致。平均而言,在補庫周期中,需求指標反彈一般領先補庫3個季度。年初以來,伴隨疫情影響消退,工企營收和利潤增速均在今年1季度觸底反彈。未來隨着經濟重回典型復蘇,需求或將進一步回暖,從而帶動企業主動補庫。參考以往時滯來看,補庫可能發生在今年的4季度。庫存周期可以理解爲是經濟周期的一部分,在金融周期下行階段,經濟周期的反彈會相對更弱,主要體現爲房地產相關需求難以回到以往,會制約補庫的強度。

經濟轉型背景下,不排除提前开啓補庫的可能。一方面,過去3年疫情對產業鏈的衝擊影響深遠,疊加國際關系、地緣衝突等影響,企業庫存決策從“just in time”(及時)向“just in case”(以防萬一)轉變,庫存水平可能會較以往系統性擡升。另一方面,我國正經歷產業結構轉型,新興產業領域快速發展,而傳統行業領域產能尚未出清,二者疊加也會擡升庫存中樞。因此,本輪去庫周期可能不一定降到像以往周期那樣低的水平,補庫周期有可能會提前开啓。

我們梳理了分行業的庫存周期情況,考察不同行業的庫存周期位置。從行業大類來看,採礦業、公用事業的庫存周期特徵不明顯,工業庫存周期由制造業主導(圖表8-圖表10)。

圖表8:採礦業營收(3MMA)和產成品庫存同比增速

資料來源:Wind,中金公司研究部

圖表9:公用事業營收(3MMA)和產成品庫存同比增速

資料來源:Wind,中金公司研究部

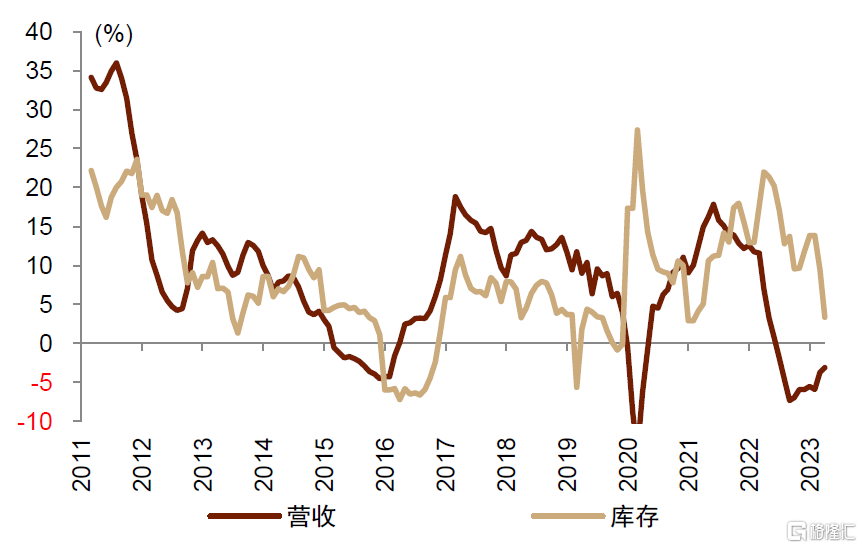

圖表10:制造業營收(3MMA)和產成品庫存同比增速

資料來源:Wind,中金公司研究部

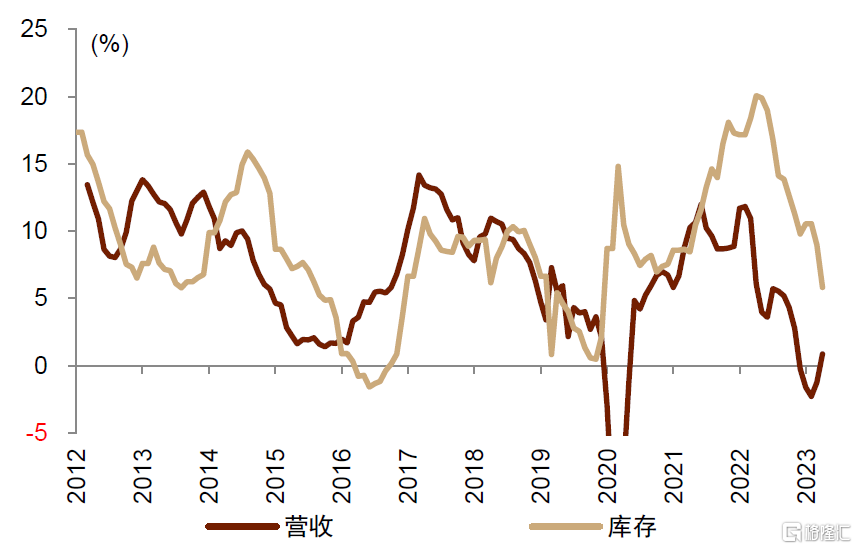

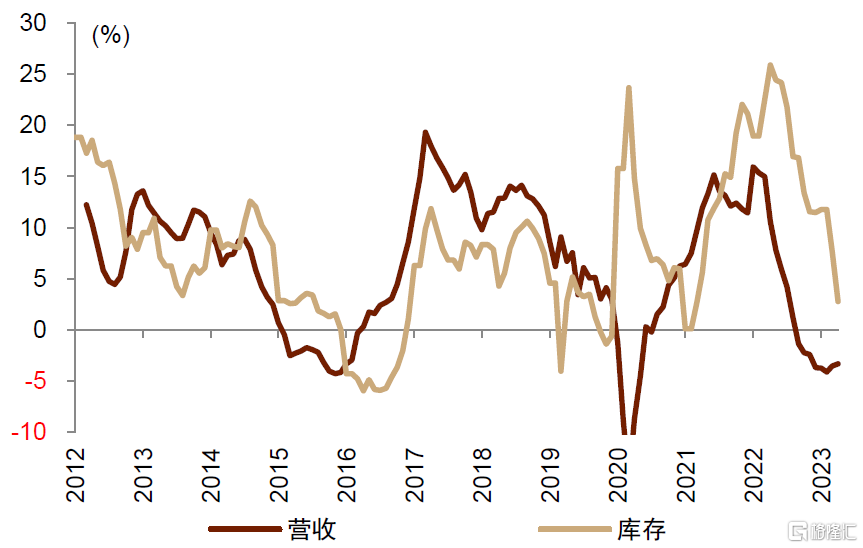

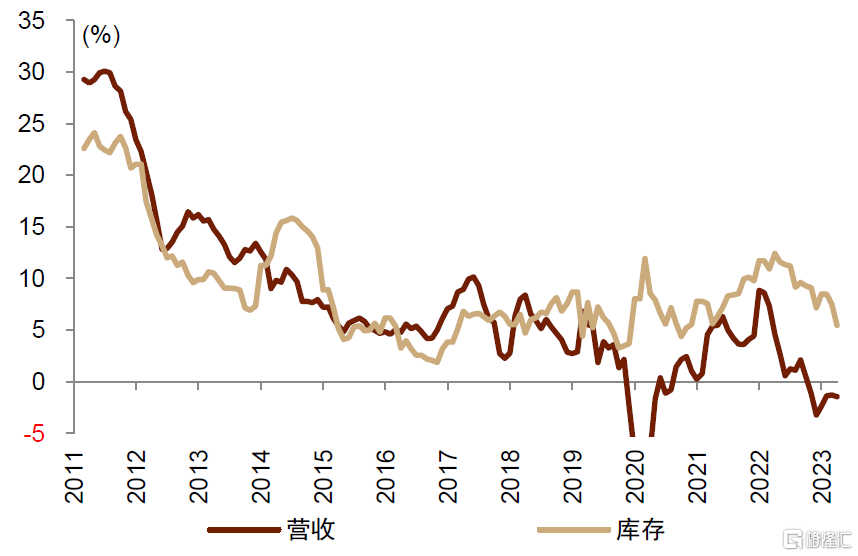

當前,上遊原材料制造業、中遊設備制造業、下遊消費品制造業均處於需求改善、庫存下降的被動去庫階段(圖表11-圖表13)。

圖表11:上遊原材料制造業營收(3MMA)和產成品庫存同比增速

資料來源:Wind,中金公司研究部

圖表12:中遊設備制造業營收(3MMA)和產成品庫存同比增速

資料來源:Wind,中金公司研究部

圖表13:下遊消費品制造業營收(3MMA)和產成品庫存同比增速

資料來源:Wind,中金公司研究部

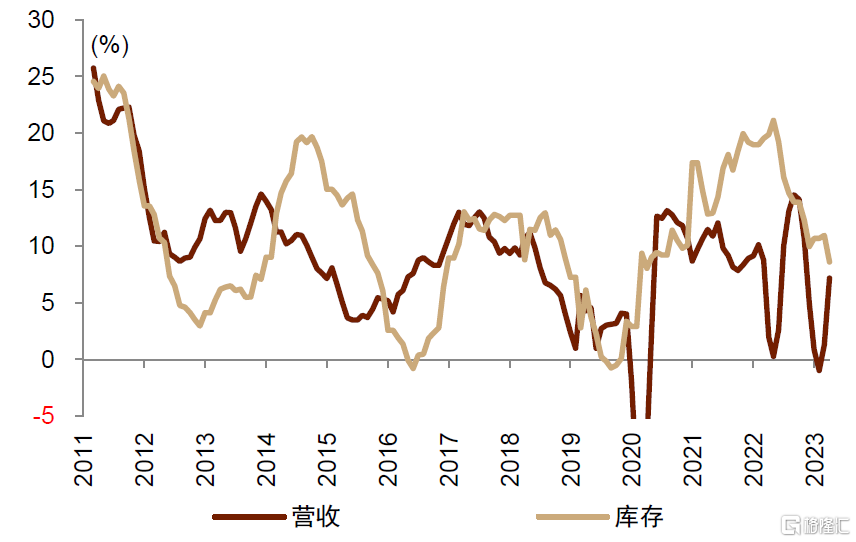

更爲細分的行業領域則存在庫存周期的分化,比如上遊原材料制造業中,化工相關的行業仍在主動去庫,金屬和非金屬制品相關行業已經進入被動去庫階段了(圖表14-圖表15)。

圖表14:化工相關行業營收(3MMA)和產成品庫存同比增速

資料來源:Wind,中金公司研究部

圖表15:金屬和非金屬制品相關行業營收(3MMA)和產成品庫存同比增速

資料來源:Wind,中金公司研究部

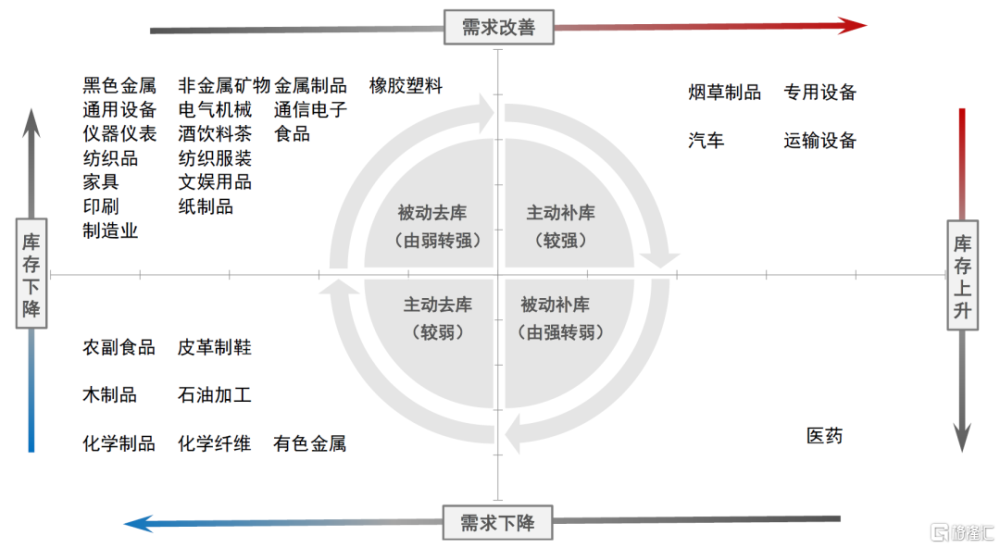

目前多數行業伴隨需求回暖,已進入被動去庫階段,比如通信電子、通用設備、紡織品、文娛用品等;少數行業开始主動補庫,比如煙草制品、運輸設備等。而化工、有色、石油加工等一部分行業仍在主動去庫階段,景氣相對承壓(圖表16)。

圖表16:截至2023年4月的制造業分行業庫存周期

資料來源:Wind,中金公司研究部

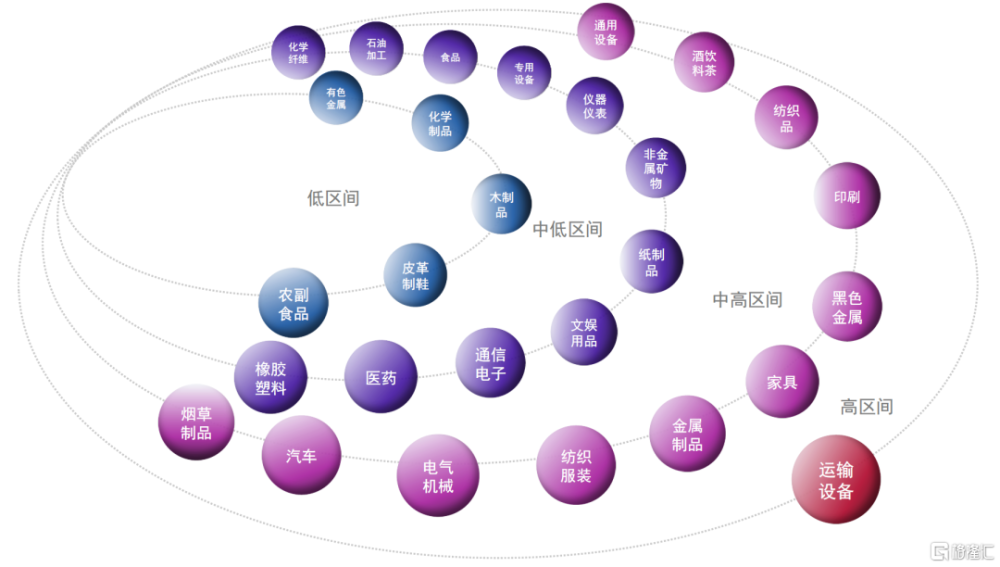

我們還綜合制造業分行業的營收和庫存增速情況,計算了各行業的庫存周期指數。該指數越高,表明營收增速越高、補庫空間越大,並且營收和庫存都處於上行周期,意味着行業未來生產擴張和補庫前景較好。計算顯示,運輸設備、煙草制品、汽車、電氣機械、紡織服裝等行業庫存周期指數較高,表明這些行業需求增速尚可,補庫空間較大;而有色金屬、化學制品、木制品等行業則存在去庫和需求偏弱的壓力(圖表17)。

圖表17:截至2023年4月的庫存周期指數分布(越靠外圈景氣越好)

注:本文摘自中金公司於2023年6月19日已經發布的《庫存周期向積極方向發展 ——6月中觀月報》,證券分析師:段玉柱 分析員 SAC 執證編號:S0080521080004

黃文靜 分析員 SAC 執證編號:S0080520080004 SFC CE Ref:BRG436

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:庫存周期向積極方向發展

地址:https://www.iknowplus.com/post/6169.html