世紀抄底拼多多

經濟不好,生意難做,就連互聯網大廠也是如此。

但有一個例外,拼多多。

5月26日,拼多多發布了今年Q1業績,營收爲376億,同比增速驚人,達到58%,超過市場預期。

注意!

這只是營收,還不是淨利潤。簡單對比另外幾大電商平台,同期營收增長基本限於停滯,拼多多能夠取得這樣炸裂的增長,不得不說是一種成就。

說到淨利潤,增速同樣很高,歸母淨利潤爲81億元,同比增長212%,Non-GAAP歸母淨利潤則達到101億元,同比增長141%,這樣的增長幅度,幾乎是同行7-8倍。經營利潤率也在快速擡升,從去年同期的9.05%,翻倍上漲至18.41%。

而且,同行只能靠降本增效,艱難地做出淨利潤增長,但拼多多卻不斷展現出自己依然是成長股的特性。

業績公布當晚,拼多多狂飆18個點。

拼多多的投資價值,正在重新獲得市場認可。

01

最能打的電商模式

關於拼多多的逆勢增長,很多人會有疑問:

憑什么?

其實,答案再簡單不過,那就是商業模式好。

拼多多從成立、上市,甚至到現在,都伴隨着不少質疑聲,甚至有嘲笑拼多多說成拼夕夕的。

但無可否認,這些年下來,拼多多不斷給用戶提供物美價廉商品,如蘋果手機、小米手機,這些並非山寨貨。即使起家之初,確實也存在山寨貨問題,但不要忘了它也是一直不斷成長,不斷改善改進各種問題,讓自己變得越來越正規且強大。

所以對於拼多多的看法,不能簡單地沿用過去的假貨思維,更不能簡單地認爲只是兜售便宜貨的電商平台。

事實上,目前拼多多的商品包羅萬象,品類已不輸任何一個大型綜合型電商平台。

而真正能打的,是拼多多的商業模式。

組團、砍價、便宜,是拼多多與生俱來的營銷基因,但這些基因,或許才是最能打動消費者心智的東西。特別是當下,全球經濟都不是很好,用戶消費起來也沒有過去經濟好的時候那么大手大腳,省着花成了大家的習慣。在這種情況下,拼多多的“便宜”就有天然的吸引力。

這其實也是沃爾瑪商業模式的“中國化”、“线上化”。

上世紀1970-1980年代,美國深陷通貨膨脹危機,居民消費受到嚴重擠壓,傳統的商品銷售渠道也受到打擊,但危機卻爲折扣店行業帶來機會,沃爾瑪就是這一時期折扣店的標杆。

更重要的是,沃爾瑪在折扣店行業站穩腳跟之後,並不是簡單粗暴地通過壟斷銷售渠道去壓榨供應商,而是通過更高維度的“升級”,如成本端-高效的自身管理提升效率,控制成本,利用靈活的不動產管理及時回籠資金進行物業的滾動开發,緩解資金壓力,減少對外融資需求,夥伴式的人力資源管理一方面提升員工歸屬感和工作效能,等等,去爲用戶提供真正便宜的商品,同時實現和產業鏈夥伴的共贏。與此同時,沃爾瑪也抓住經濟全球化的紅利,積極擴張海外市場。1990年,沃爾瑪正式超越百年零售企業西爾斯,成爲全美第一大零售企業。如今,它已經連續多年成爲全球第一零售企業。

除了深得沃爾瑪的商業模式精髓,拼多多在具體實施上,增加了很多創新性,如組團+砍價模式,相比傳統電商單個個體採購的形式,更容易短時間內搶奪到大量用戶,同樣的案例如當年微信支付採用紅包方式偷襲支付寶類似,用戶在持續嘗到甜頭之後,就會對平台產生粘性,從而得以維持流量池。

憑借這個模式,拼多多早在2021年第三季度的活躍买家數達到8.673億,平均月活躍用戶數達7.415億,成功超越昔日老大淘寶。更重要的是,拼多多只用了6年,超過有17年歷史的淘寶。

現在,從用戶數上看,一躍成爲中國第一電商平台。

同時,在各類新玩法湧現的今天,拼多多也積極擁抱變化,短視頻、直播帶貨已經成爲平台經營的必選項。

另一方面,拼多多對於供應鏈的培育,也是其商業模式得以走通的重要因素。如深坑農業供應鏈,通過數字化技術手段升級農業生產、流通、銷售等各個環節,既能響應國家號召,規避政策風險,同時容易獲得政策紅利,最後夯實自身的供應鏈體系,實現自主可控。

雖然國內電商行業整體上步入瓶頸期,內卷也越來越大,但拼多多的商業模式已經被驗證是能打的,它符合人性中對於“便宜”的追求,也能夠持續維持用戶粘性,甚至可以繼續搶佔競爭對手的用戶。而其他電商公司的各種嘗試,比如主打富人階層、中產階級、城市白領,最後的結果都不如拼多多直接給“便宜”簡單和有效。

2022年,拼多多的營收只有1305億,淘寶電商收入超過5000億,京東則高達9000多億(含自營)。從體量上看,拼多多的增長空間依然在,更重要的是,拼多多的商業模式和創新玩法,讓它有能力繼續爭取到更多的市場空間。

這正是拼多多的增長邏輯之一。

而另一個,則是更爲廣闊的海外市場。

02

出海:強大的新增長曲线

2022年9月,拼多多B2C跨境電商平台Temu正式在北美市場上线。

Temu完美沿襲了拼多多在國內的營銷基因,甚至在玩法上更加給力。

在產品端,Temu主要覆蓋服裝、數碼、家電、箱包、戶外、玩具、文具等普通家庭最常用的商品,並且主打超高性價比、高折扣,尤其高現金獎勵拉新的裂變營銷玩法,讓美國的普通消費者幾乎毫無抵抗之力,甚至自覺成爲了拉粉的主力。

同時在商家端,0傭金、0保證金,商家只需要發貨入倉,無需承擔履約和售後問題,後續的物流、運營、客服、推廣與倉儲均由拼多多承擔。商家按照供貨價進行人民幣結算,更無需承擔匯率波動風險,利潤鎖定確定性強,相對也很樂意成爲供應商。

由此,拼多多掌握到了非常強大的供應商隊伍(1400萬商家),同時掌握了產品的議價權和運營權,再加上自身與極兔物流深度綁定完美解決了物流配送問題,把“人、貨、場”三大根本要素完美結合起來。

Temu一經推出,在極短時間內在美國卷起一股了營銷拉新龍卷風。

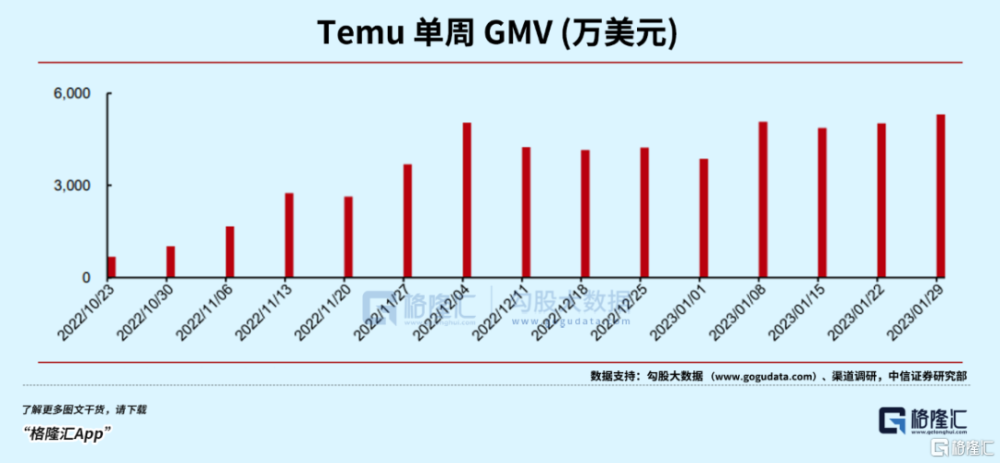

據報道,Temu僅用了短短幾個月,就超越了亞馬遜、SHEIN、TikTok霸榜美國App下載榜第一。同時GMV數據也在飛速攀升,到今年1月,周度GMV已經穩定超過5000萬美元。

據了解,今年3月,Temu的月活躍用戶達1340萬,已超越美國知名零售商Target,這個速度還在快速增長中。

幾個月就取得如此巨大的成績,非常令人驚訝。

個人認爲,拼多多的出海第一站之所以選擇美國,確實是一個非常不錯的切入低點和時點。

因爲美國作爲全球最大且最有錢的消費區,同時限制於持續的通脹問題讓美國的普通消費者的可支配收入縮減,導致他們更加傾向於購买性價比高的商品,這就是所謂的口紅效應。

說白了,拼多多電商开在美國市場,就是在對的時候,對的地點,把事情做對了。

更重要的邏輯在於,拼多多的這一套打法,已經越來越成熟,在北美的成功,說明復制到國外完全沒有任何“水土不服”甚至可能效果更好。如果接下來,它把這一套加速推到歐洲、非洲、和其他的地區,那么肯定也會收獲一大波新的市場。

甚至,如果後續拼多多把多多視頻、社區零售甚至AI賣貨這種玩法都做好並復制出去,那么在用戶積累、降本增效和營收提升方面,還將有更大的增長。

這些都是在樂觀預期條件下的想象空間,目前市場還沒有給到這一部分的估值。

當然了,拼多多的風險也不可忽視,比如temu會不會同樣面臨像tiktok在被美國監管限制的問題,以及其他競爭對手的聯合圍攻導致利潤回報時間被拉長。

但目前形勢看,這種可能性還比較小,畢竟歐美陷入高通脹的壓力還長期存在,需要更多的供應端來緩解壓力。而更關鍵的是,拼多多的這種打法已經在美國打开市場和品牌度,已經用越來越龐大的用戶規模,其實是極難完全限制掉temu的。它跟TikTok還不大一樣,本質上還只是影響用戶的購物行爲,在利益至上的美國,只要能幫它緩解通脹,以及後續如果在本地建立供應鏈,進而給美國帶來更多的稅收和就業崗位,那沒,完全沒有理由限制。

而在歐洲,非洲,亞洲等其他地區的市場,更是基本不會有這樣的風險。

至於競爭對手,東南亞的新秀的這些,目前看來雖然也在相互抄作業,有些背後也有大佬支持,但與拼多多的差距還是很明顯的,尤其在獲客打法、供應鏈的廠商和物流團隊,拼多多的優勢根本很難炒的過去。

拼多多的裂變式獲客模式,以及極致性價比和售後體驗,不是誰都能學到的。

所以在拼多多的出海業務這一塊,至少未來幾年大概率都還會帶來更多的驚喜,成爲一條新增長曲线。

03

估值具有吸引力,機構一致看高超50%

首先,拼多多在此前最巔峰的時候,股價一度超過200美元。彼時,國內對互聯網行業的監管疊加疫情衝擊的後遺症還沒有顯露出來,但同樣的,拼多多的新增長點也還沒有出現。

到現在,拼多多的股價不到70美元,動態PE爲18倍,即使是靜態PE,也只有20倍出頭,這樣的估值水平,不僅遠低於自己的歷史記錄,也顯著低於美股的同行。

雖然目前國內的電商行業確實還承受着宏觀經濟下行壓力的影響,但客觀來講,互聯網電商的確實已經比較充分預期了這個因素,比如淘寶、京東的估值也只有20多倍出頭。

現在國家對互聯網行業的監管整頓結束,並態度上轉爲支持平台經濟發展,同時還在大力出台有力政策去拉動國民經濟增長,電商行業實質已經度過最艱難時期,後續大概率就是回暖的趨勢,還剩下的只是強弱區別。

所以,電商平台的下行空間應該不大了。

對於拼多多,之所以可以給予更多的預期。

正式在於它在視頻、社區電商尤其出海等領域的切入,確實在取得非常明顯的增量,並且這些還是才剛开始不久,後面已經打开很大的想象空間,並且機構也樂於給到相應的預期。

比如,一季度,摩根士丹利、Assenagon資產管理、瑞銀資產管理、施羅德投資管理等不少明星機構在排隊進場加倉。拼多多還是景林的頭號重倉股,而高瓴也在一季度對拼多多增持了2.6倍多,成爲其美股持倉的第二大重倉。

近一個月,國內已有至少12家機構對拼多多發布研報預測,目標價一致性預期給出了超過100美元的目標價,距離當前股價幅度超過50%。

看好的態度是非常明顯的。

04

總結

總的來說,我們之所以在這個時點看好拼多多,是因爲後者確實有太多值得期待的並經過了市場考驗的硬邏輯。

盡管在未來一兩年甚至更長的時間裏,全球經濟形勢可能依然還面臨巨大壓力,電商行業也會因此可能會更加內卷,但拼多多確實是體現出了比較不錯的逆增長趨勢。

拼多多的模式,相比其他的對手在經濟弱衰退周期有更好的抗壓能力。這兩年,無論國內外,都有不少電商被洗下牌桌,唯獨它不但在業務布局、供應鏈體系、平台生態方面做出了很大的進步,還在海外市場逆勢擴張,真正打造了第二增長曲线。

而這些優勢還在不斷積累着,再加上目前它的估值水平較爲低估,我們有理由相信,它未來的上行空間大概率是值得去期待的。

至於拼多多會不會真按照我們或者機構所預想的那樣走下去,不妨給多點時間一起等待驗證。(全文完)

標題:世紀抄底拼多多

地址:https://www.iknowplus.com/post/598.html