需求仍待政策呵護

事件

11月30日,國家統計局公布11月PMI指數,制造業PMI爲49.4、前值49.5、預期49.7;非制造業PMI爲50.2、前值50.6、預期50.9。

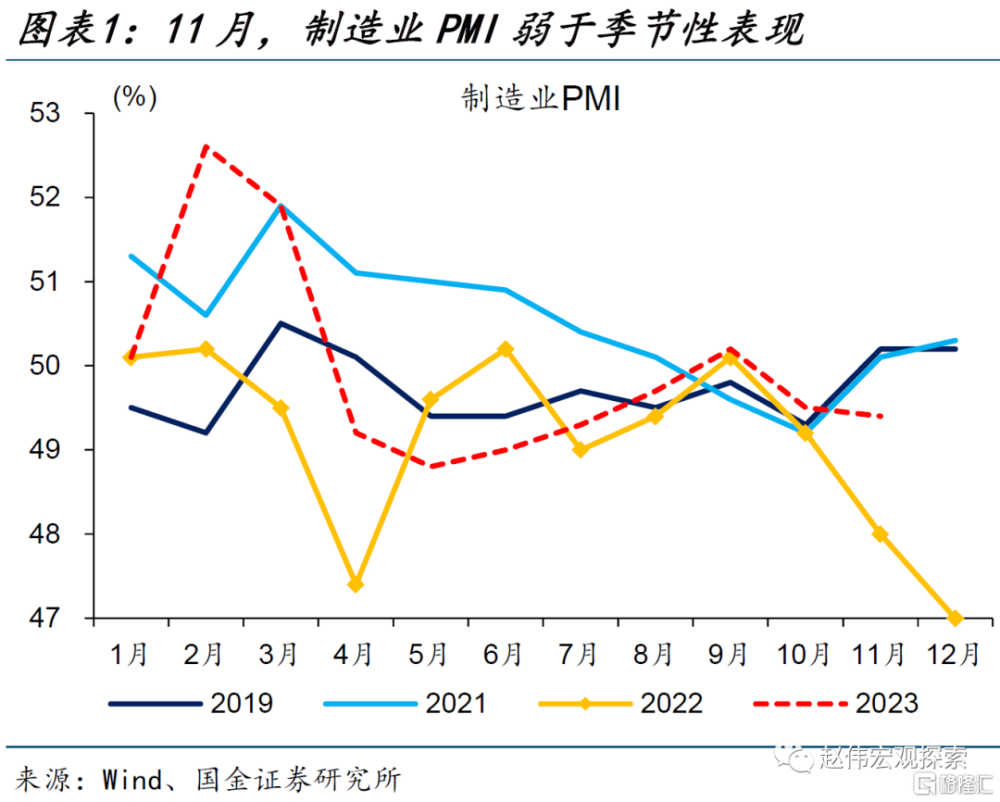

PMI弱於季節性表現,需求仍需鞏固

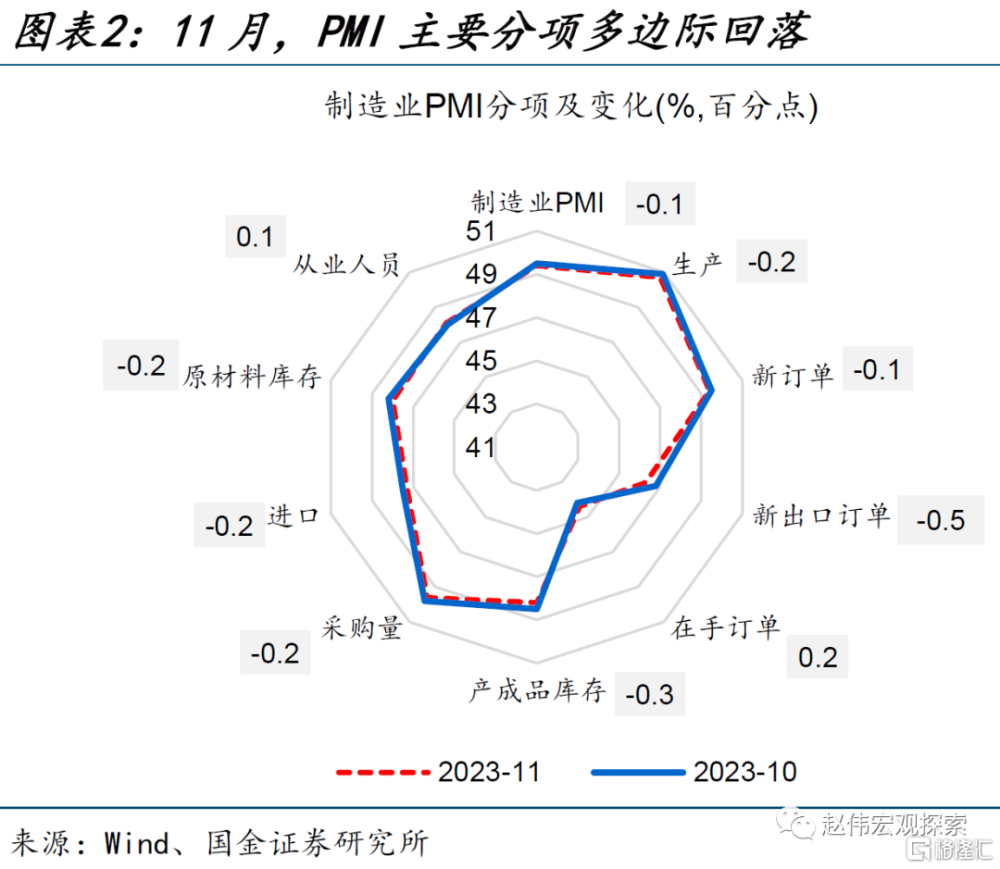

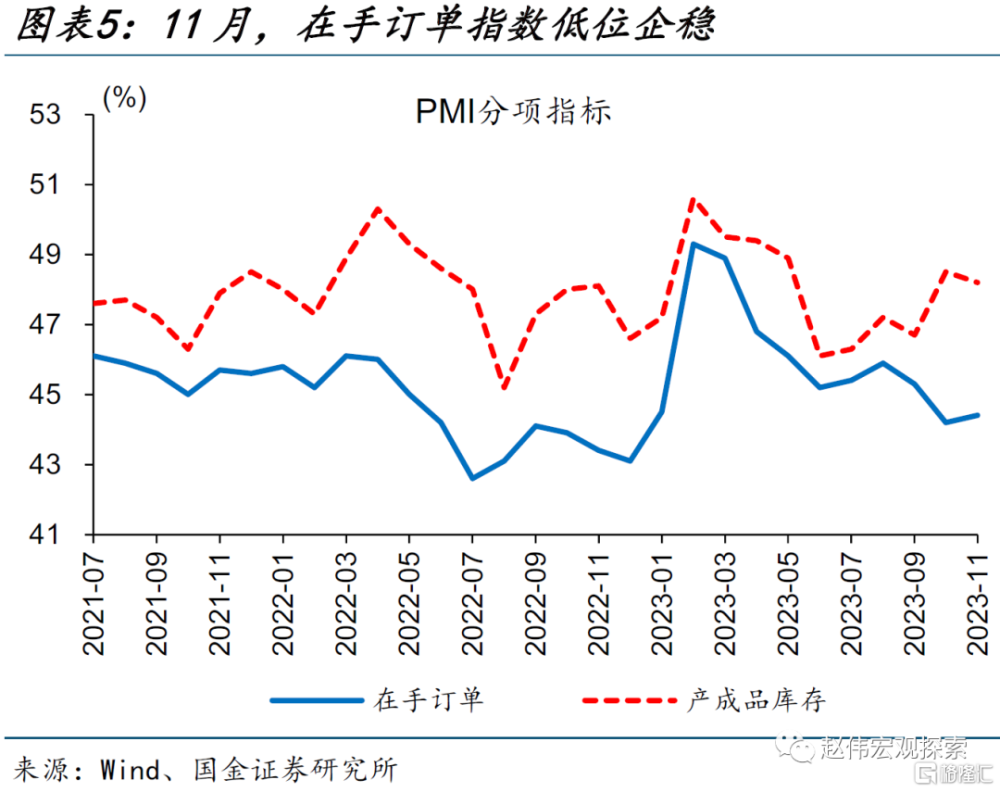

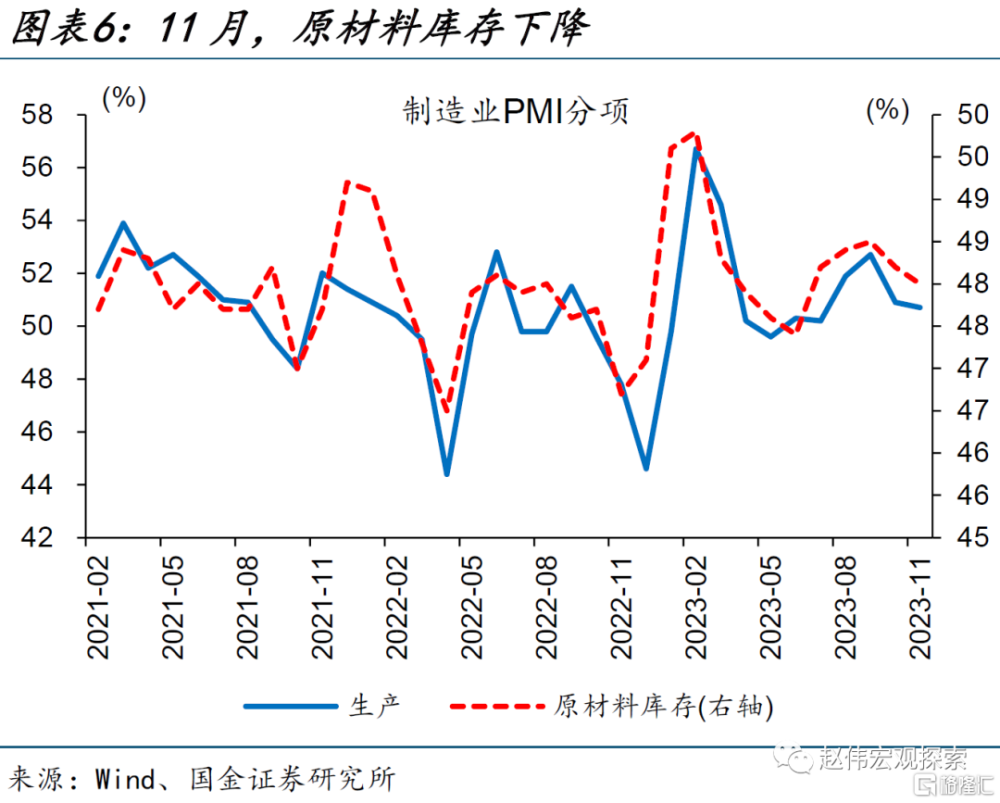

制造業PMI小幅下滑,弱於季節性表現。11月,制造業PMI爲49.5%、較10月小幅回落0.1個百分點,弱於0.2個百分點的歷史平均漲幅。其中,生產、生產經營活動預期延續擴張,分別爲50.7%、55.8%。在手訂單和從業人員分別較10月上升0.2、0.1個百分點至44.4%、48.1%。新訂單、採購量、產成品和原材料庫存等均不同程度回落。

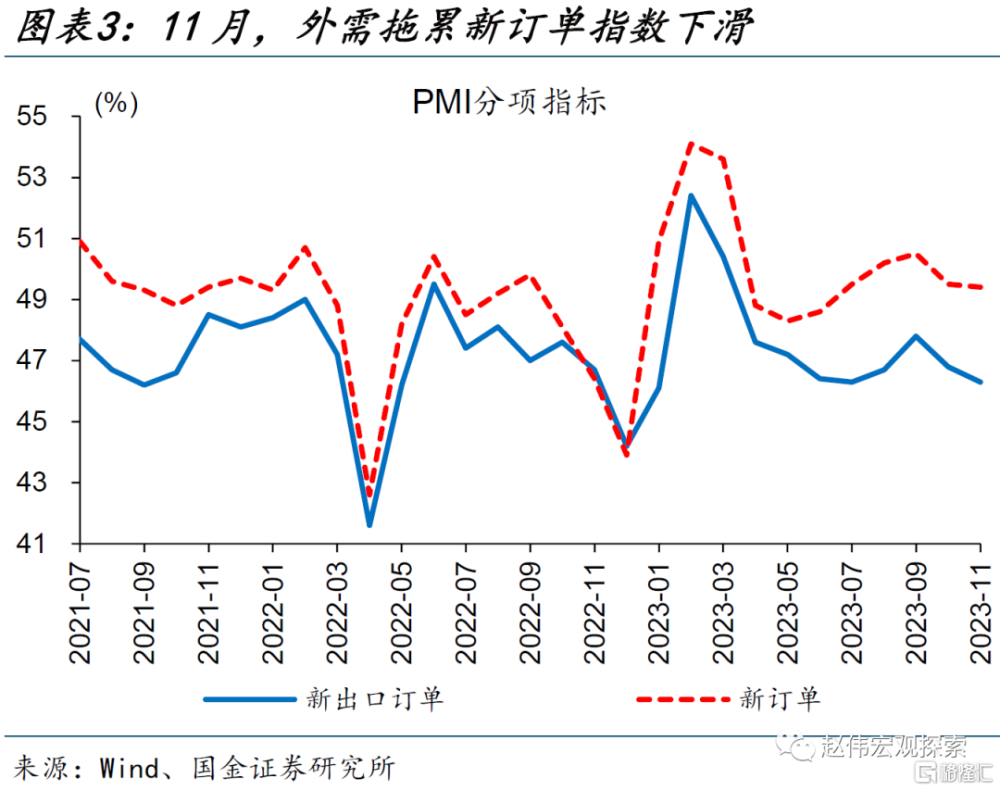

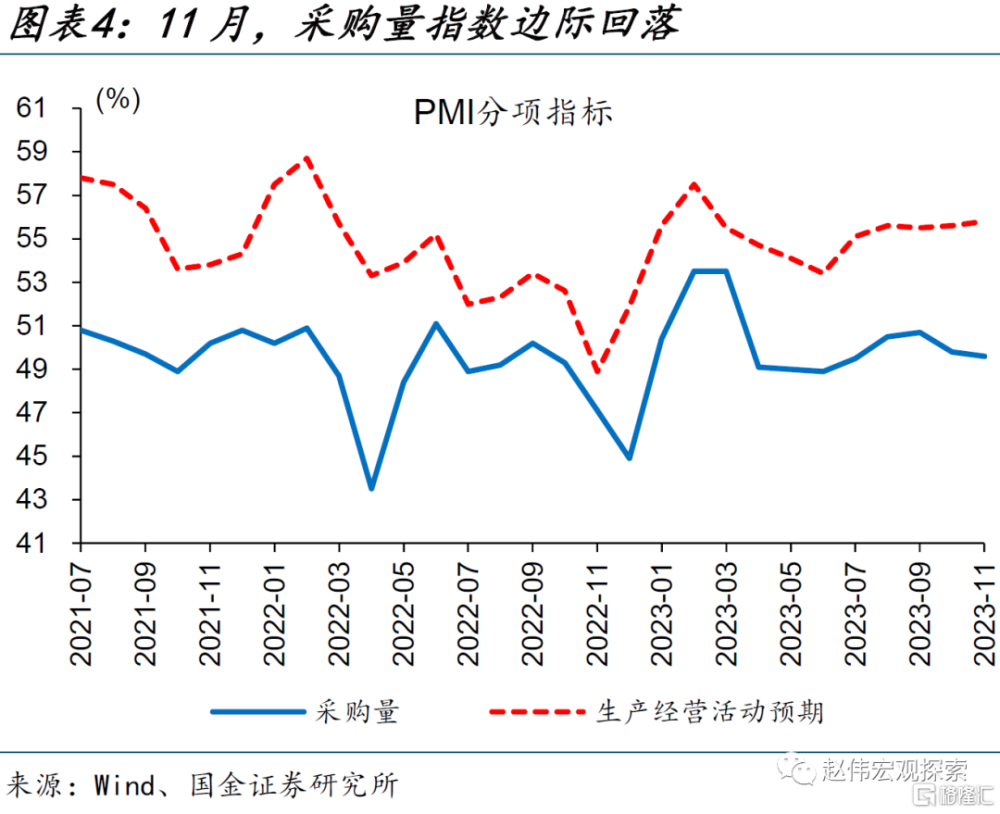

外需拖累不減,需求修復的基礎不牢。11月,外需對新訂單指數拖累較大,新訂單和新出口訂單指數分別較10月下降0.1、0.5個百分點至49.4%、46.3%。需求偏弱下,採購量指數小幅下降0.2個百分點至49.6%。產成品庫存持續去化、下降0.3個百分點至48.2%,在手訂單指數低位企穩,上升0.2個百分點至44.4%。

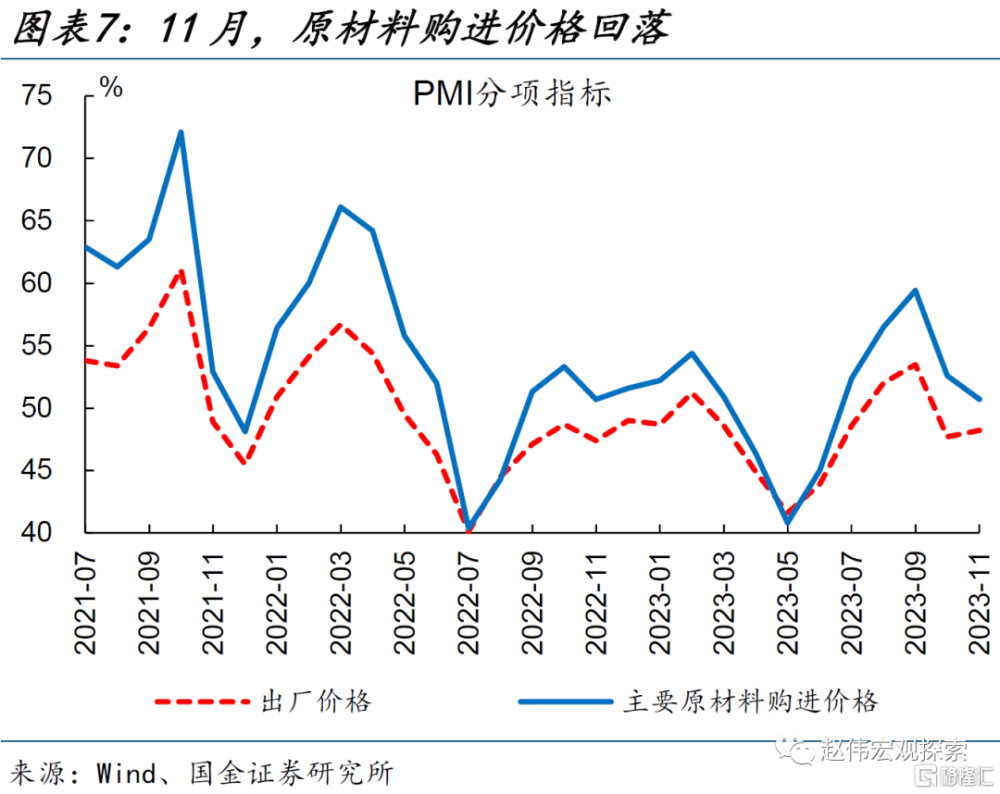

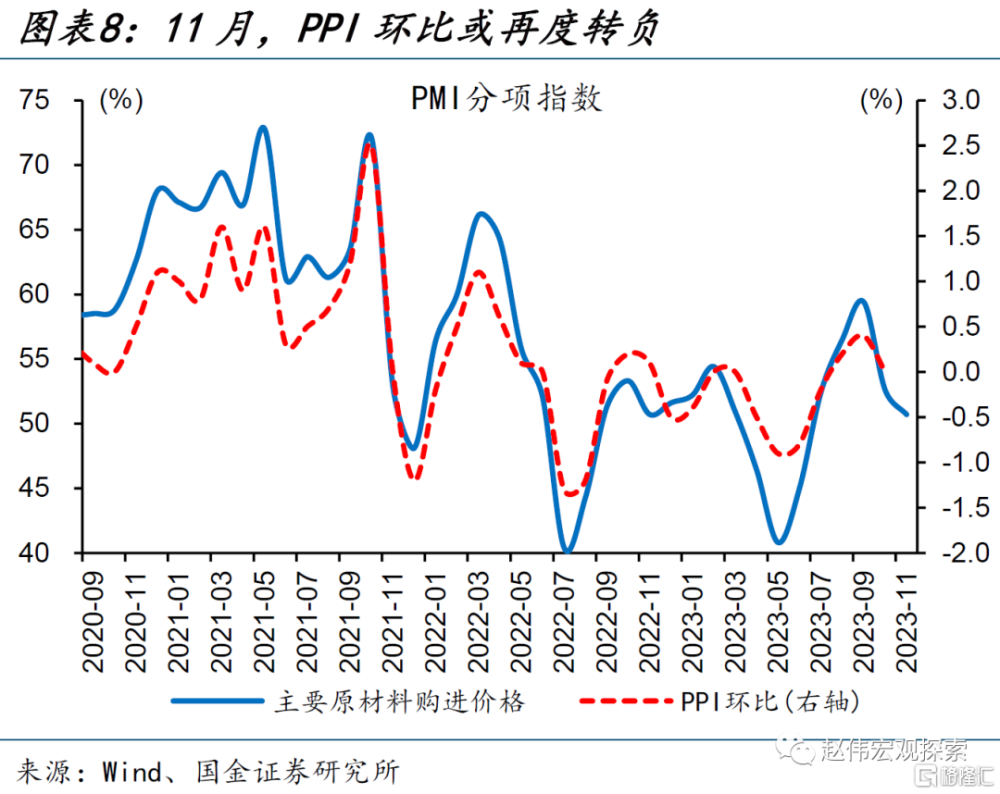

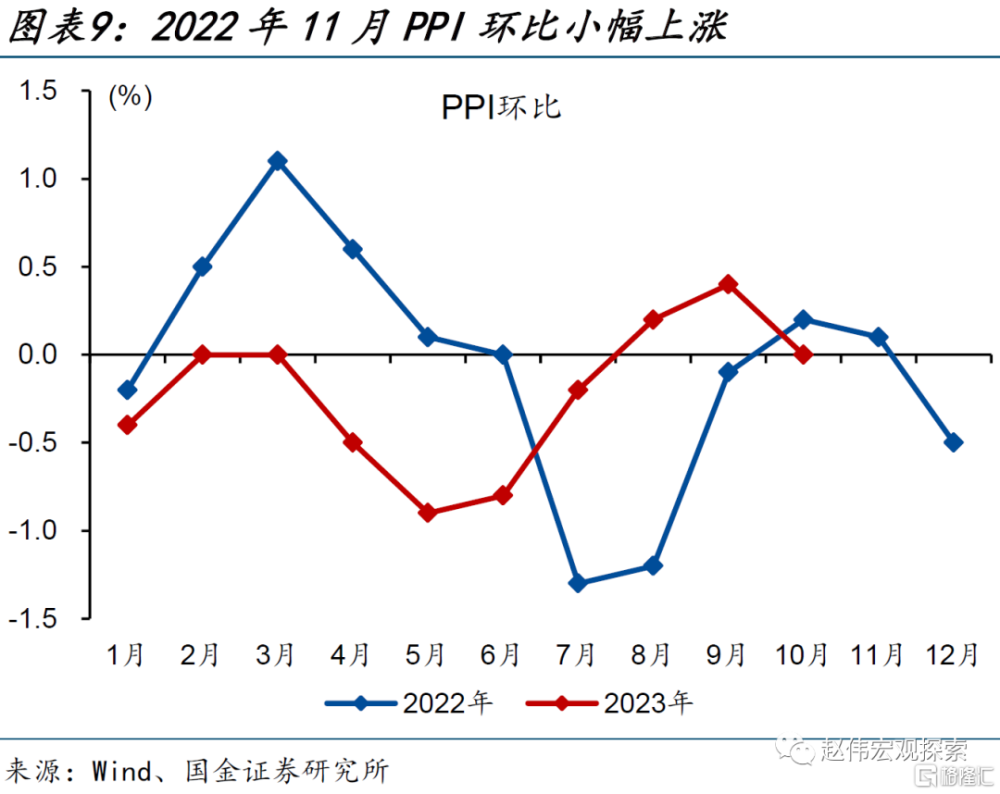

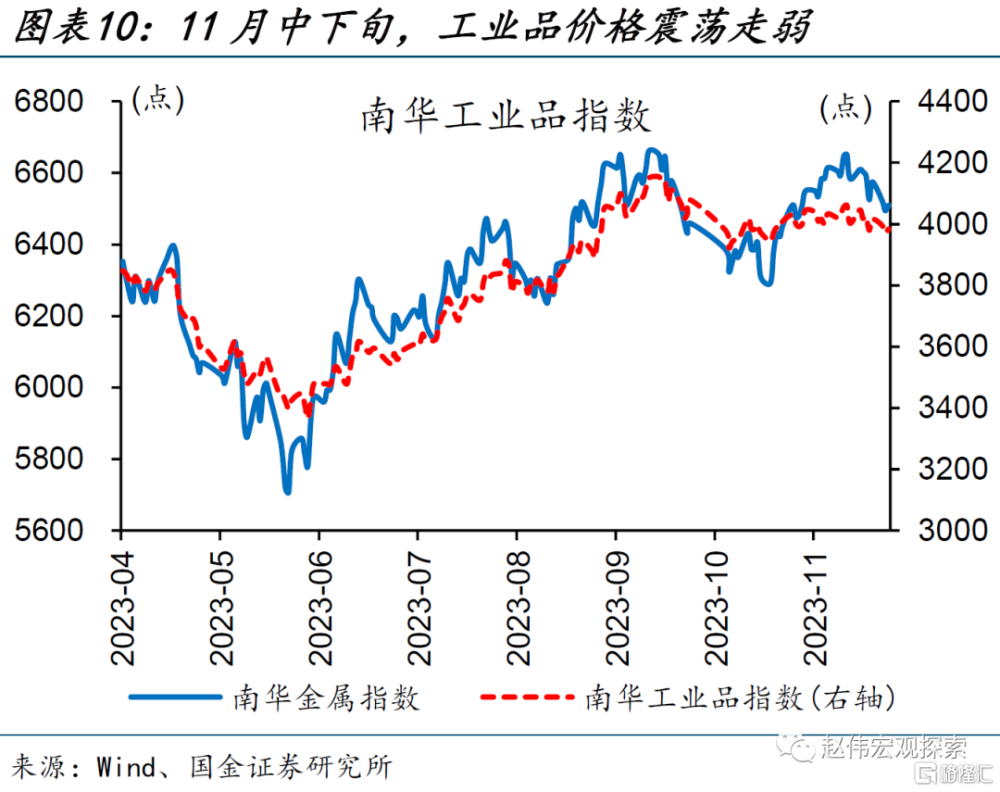

生產支撐有限,工業品價格承壓。11月,生產支撐下主要原材料購進價格指數仍處擴張區間,但較10月下降1.9個百分點至50.7%,或指向PPI環比轉負。出廠價格指數降幅有所收窄,較10月回升0.5個百分點至48.2%。高頻上看,南華工業品指數維持震蕩走勢、月末再度降至4000點下方,金屬指數回調至6500點附近。

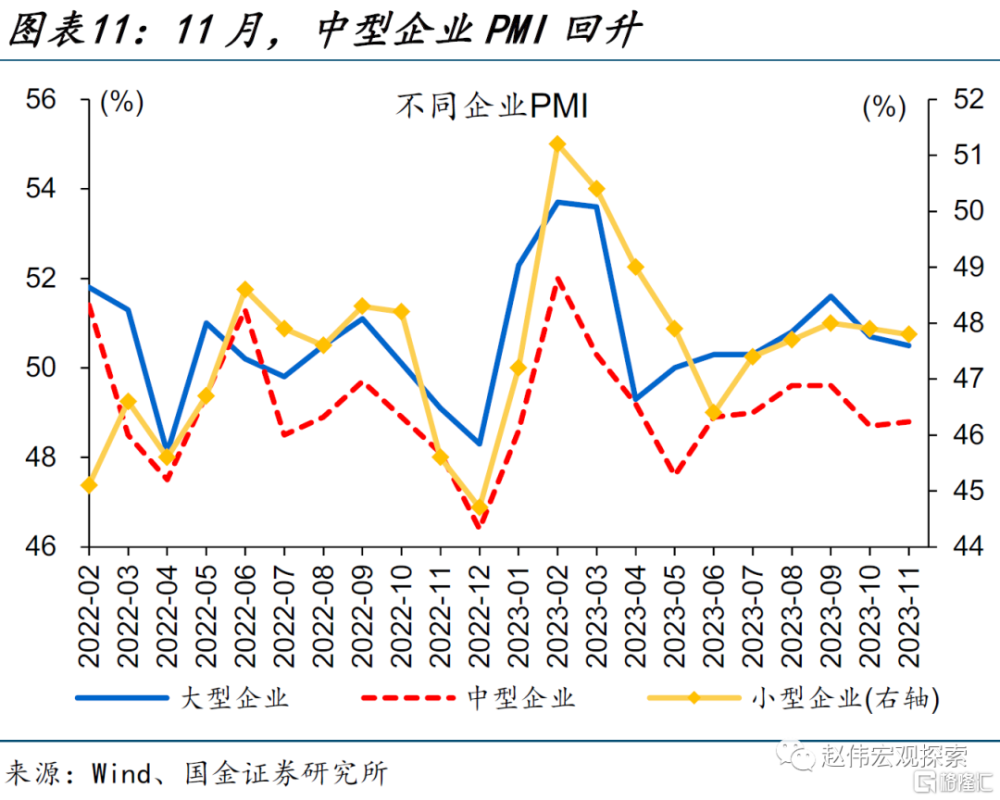

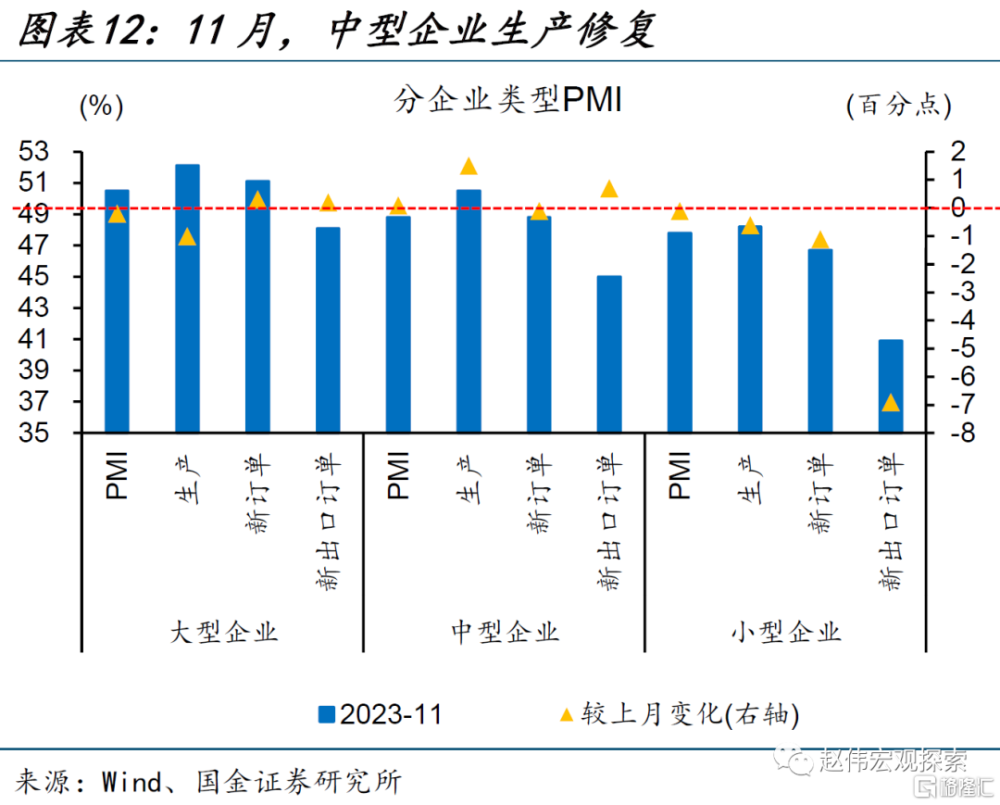

中型企業生產修復,小型企業產需回落。11月,大、中、小型企業PMI分別下降0.2、上升0.1、下降0.1個百分點至50.5%、48.8%、47.8%。大型企業生產放緩1個百分點至52.1%,新訂單和新出口訂單指數邊際回升。中型企業外需拖累收窄0.7個百分點至45%,生產指數回升1.5個百分點至50.5%。小型企業產需均有所回落。

建築業景氣擴張,服務業邊際轉弱

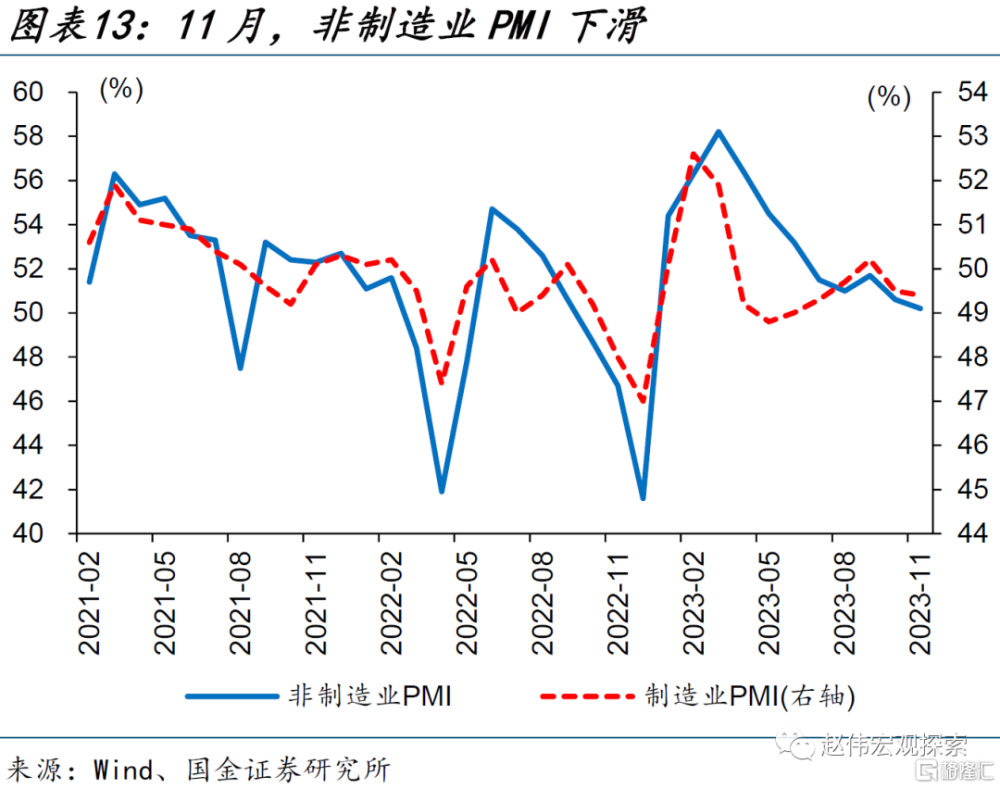

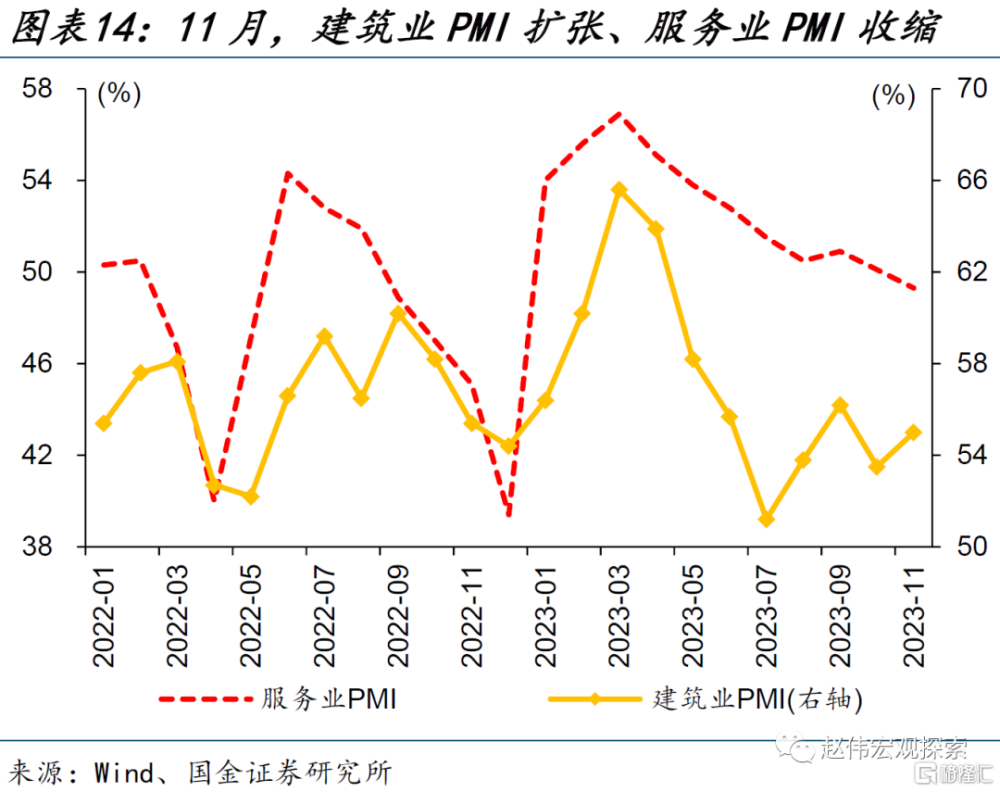

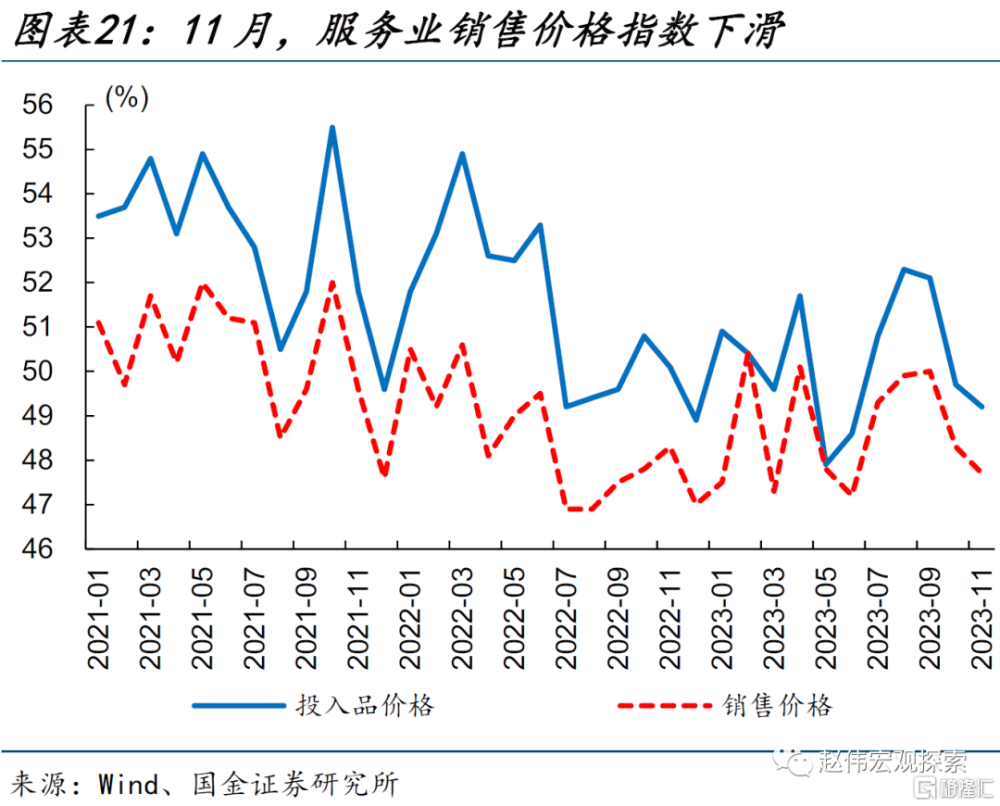

建築業環比走強,服務業降至榮枯线下方。11月,非制造業PMI下降0.4個百分點至50.2%。其中,建築業PMI上升1.5個百分點至55%,需求仍短暫承壓、新訂單指數回落0.6個百分點至48.6%,業務活動預期和從業人員指數均有回升。服務業PMI下滑0.8個百分點至49.3%,主要是銷售價格拖累。

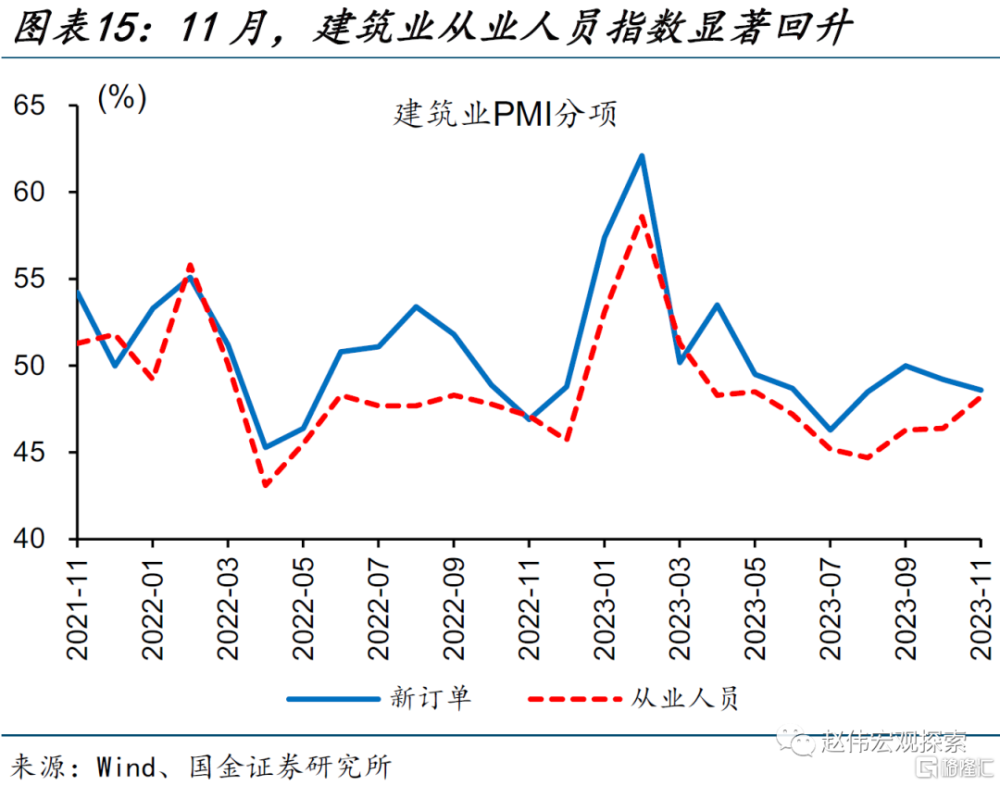

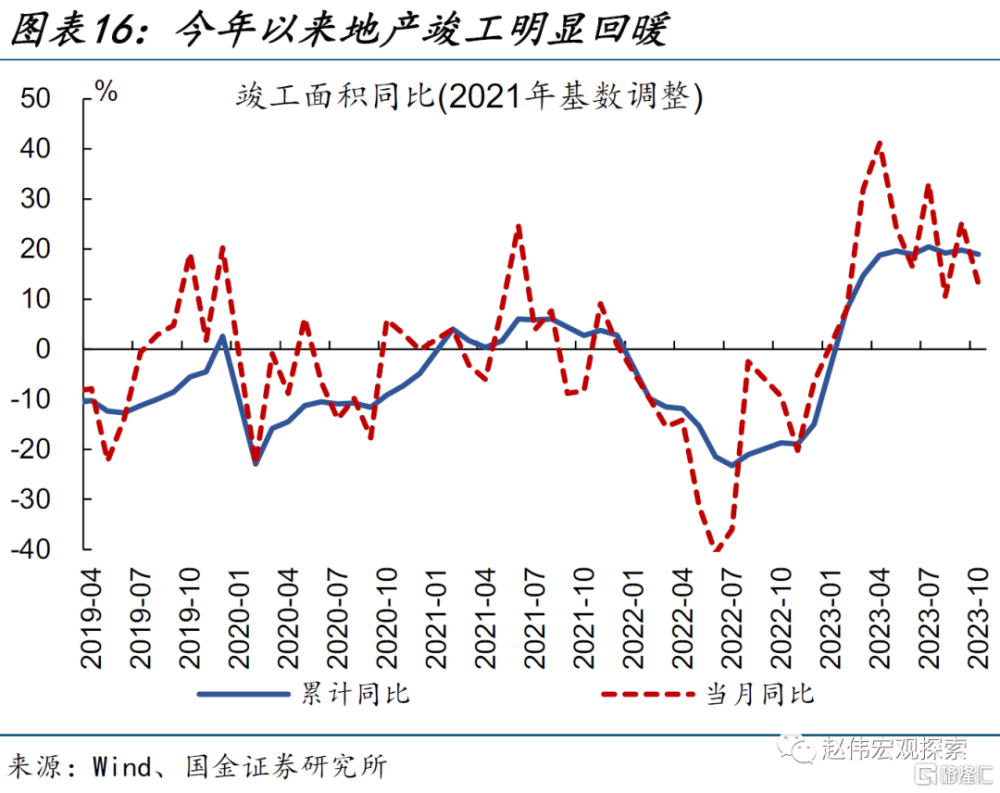

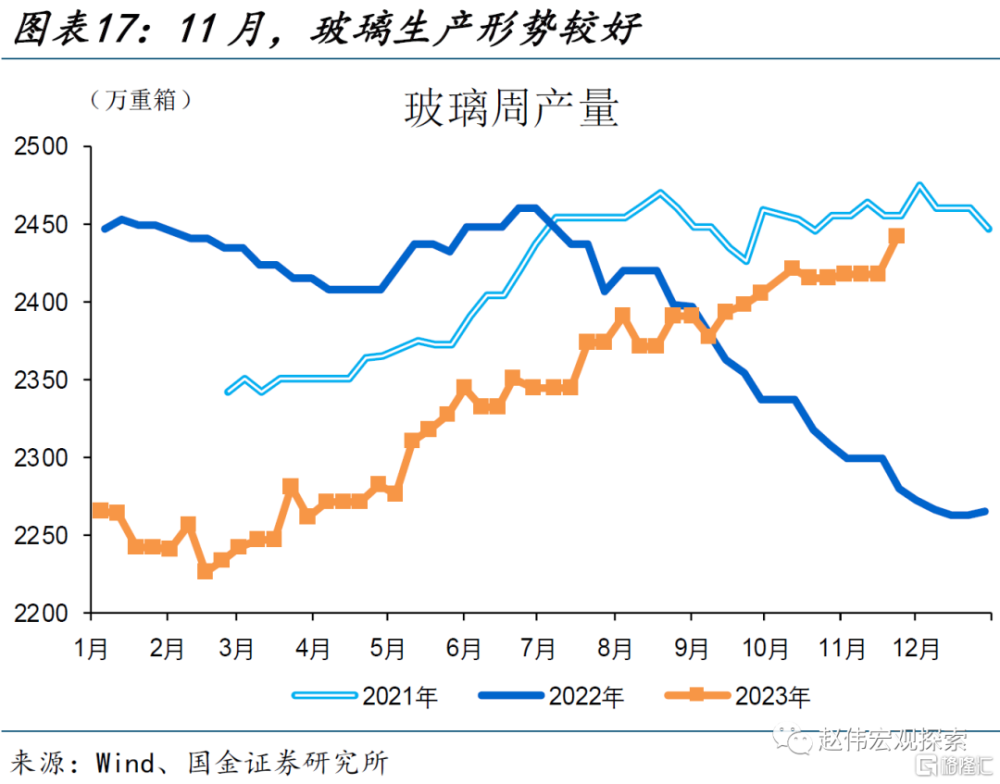

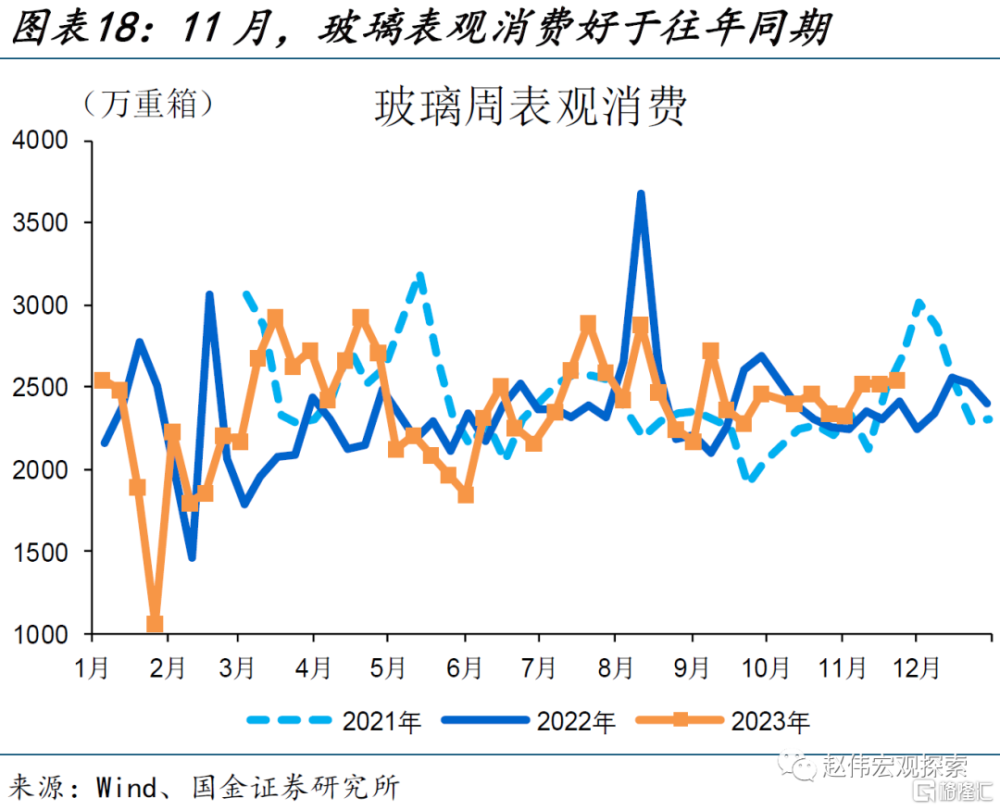

建築業景氣擴張,或主要源自政策支持。一方面,“保交樓”等政策支持下,今年以來地產竣工回暖。進入11月,玻璃產銷延續良好表現。另一方面,萬億國債增發、“三大工程”等政策加速布局下,建築業活動預期指數上升1.2個百分點至62.6%,帶動從業人員指數顯著回升1.8個百分點至48.2%。

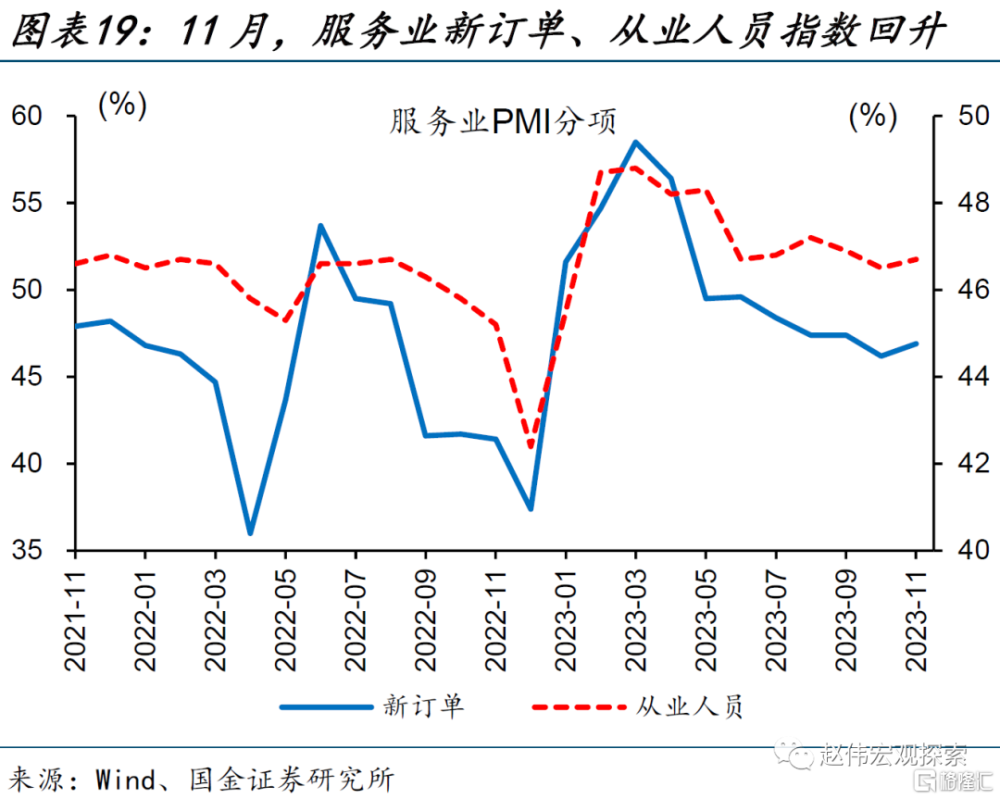

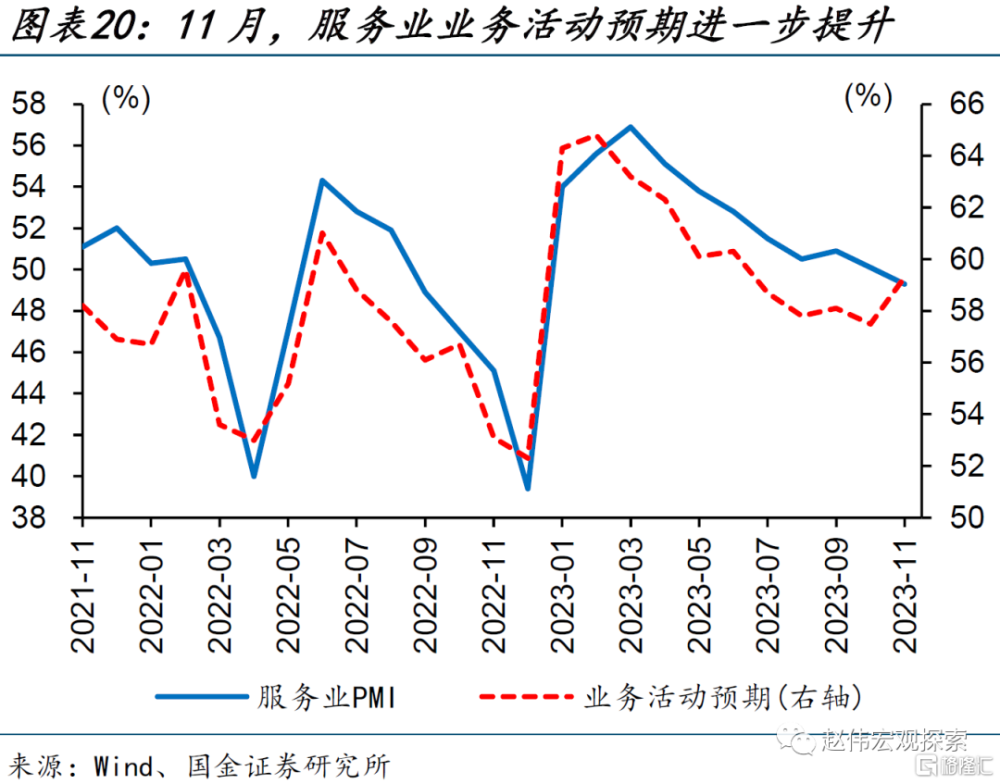

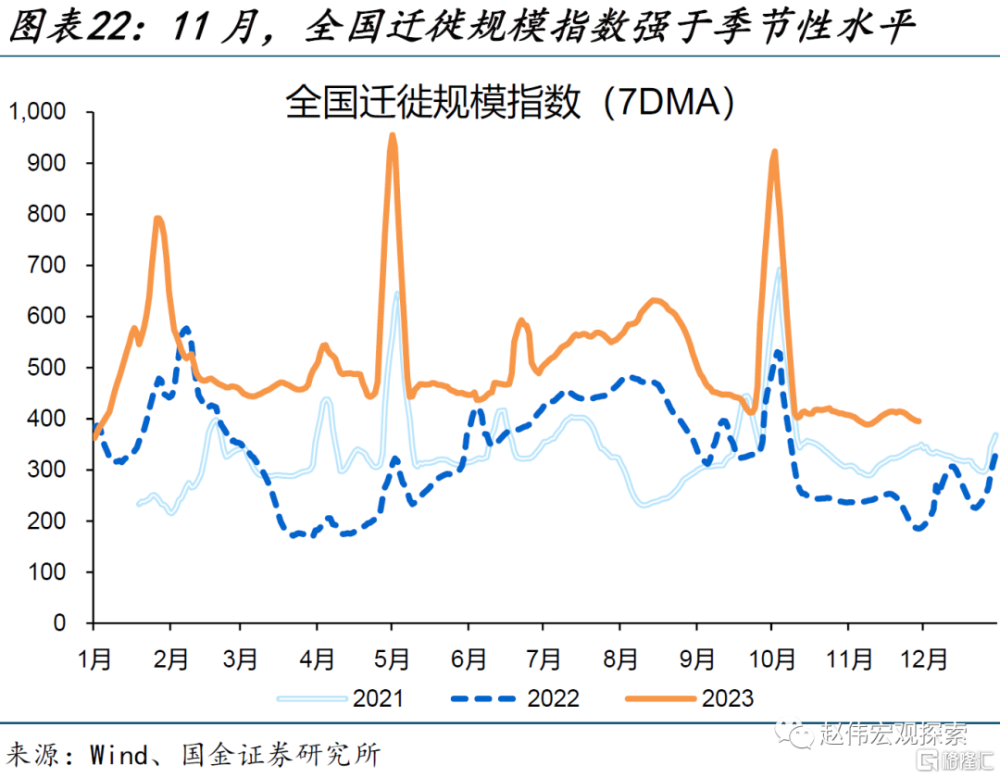

服務業景氣回落,主要受價格拖累。11月,服務業新訂單、從業人員指數邊際上升0.7、0.2個百分點至46.9%、46.7%。投入品、銷售價格指數則分別下降0.5、0.6個百分點至49.2%、47.7%,是主要拖累因素。今年以來接觸性消費行業經營形勢恢復,全國遷徙規模維持高位,市場主體信心較強,業務活動預期指數擴張1.8個百分點至59.3%。

11月PMI弱於季節性,需求仍待政策呵護。11月PMI低於預期,市場對於經濟形勢的分歧或再度加大。中期來看,不必對經濟前景過於悲觀。萬億國債增發、地產“三大工程”等政策加速布局,對於經濟的支撐效果有望逐步顯現。10月廣義財政支出加速,政策發力已初現端倪。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

事件

11月30日,國家統計局公布11月PMI指數,制造業PMI爲49.4、前值49.5、預期49.7;非制造業PMI爲50.2、前值50.6、預期50.9。

1、PMI弱於季節性表現,需求仍需鞏固

制造業PMI小幅下滑,弱於季節性表現。11月,制造業PMI錄得49.5%,較10月小幅回落0.1個百分點。2017年以來11月制造業PMI多爲邊際上升,平均漲幅爲0.2個百分點,其中僅2022年邊際降幅較大、爲1.2個百分點。主要分項中,生產、生產經營活動預期仍位於擴張區間,分別爲50.7%、55.8%。在手訂單和從業人員分別較10月上升0.2、0.1個百分點至44.4%、48.1%。新訂單、採購量、產成品和原材料庫存等均有不同程度回落。

外需拖累不減,需求修復的基礎不牢。11月,外需對新訂單指數拖累更大,新訂單和新出口訂單指數分別較10月下降0.1、0.5個百分點至49.4%、46.3%,進口指數反映的內需不佳、下滑0.2個百分點至47.3%。需求偏弱下,採購量指數小幅下降0.2個百分點至49.6%。企業生產經營預期環比擴張,上升0.2個百分點至55.8%。產成品庫存持續去化、下降0.3個百分點至48.2%,在手訂單指數低位企穩,上升0.2個百分點至44.4%。

生產支撐有限,工業品價格承壓。11月,生產支撐下主要原材料購進價格指數仍處擴張區間,但較10月下降1.9個百分點至50.7%,或指向PPI環比轉負。去年11月PPI小幅回暖、當月環比0.1%,受基數影響,今年11月PPI同比降幅或邊際擴大。出廠價格指數處於收縮區間、降幅有所收窄,較10月回升0.5個百分點至48.2%。高頻上看,南華工業品指數維持震蕩走勢、月末再度降至4000點下方,金屬指數回調至6500點附近。

中型企業生產修復,小型企業產需回落。11月,大、小型企業PMI分別下降0.2、0.1個百分點至50.5%、47.8%,中型企業PMI回升0.1個百分點至48.8%。大型企業生產放緩、下降1個百分點至52.1%,新訂單和新出口訂單指數均邊際回升。中型企業外需拖累緩解、新出口訂單上升0.7個百分點至45%,生產指數重回擴張區間、回升1.5個百分點至50.5%。小型企業產需回落,生產和新訂單指數分別下降0.6、1.1個百分點至48.2%、46.7%。

2、建築業景氣擴張,服務業邊際轉弱

建築業環比走強,服務業降至榮枯线下方。11月,非制造業PMI下降0.4個百分點至50.2%。其中,建築業PMI上升1.5個百分點至55%,業務活動預期上升1.2個百分點至62.6%,帶動從業人員指數顯著回升1.8個百分點至48.2%。需求仍短暫承壓,新訂單指數回落0.6個百分點至48.6%。服務業PMI降至收縮區間、下滑0.8個百分點至49.3%,主要是銷售價格下降、回落0.6個百分點至47.7%,新訂單、從業人員、業務活動預期均邊際回升。

建築業景氣擴張,或主要源自政策支持。一方面,“保交樓”等政策支持下,今年以來地產竣工回暖,前10月竣工面積增速19%。進入11月,玻璃產銷延續良好表現,11月19日至11月25日玻璃周產量環比上漲1%,是2021、2022年同期的99.4%、107.1%;表觀消費較前周亦有增加、漲幅0.9%,是2021、2022年同期的94.0%、105.1%。另一方面,萬億國債增發、“三大工程”等政策加速布局下,建築業活動預期指數上升1.2個百分點至62.6%,從業人員指數顯著回升1.8個百分點至48.2%。

服務業景氣回落,主要受價格拖累。11月,服務業新訂單、從業人員指數分別較10月上升0.7、0.2個百分點至46.9%、46.7%。與之相反,服務業投入品價格、銷售價格指數分別較10月下降0.5、0.6個百分點至49.2%、47.7%,是拖累11月服務業PMI整體回落的主要因素。今年以來旅遊、住宿、餐飲等行業經營形勢恢復,節後全國遷徙規模指數仍高於往年同期,市場主體信心較強,業務活動預期擴張1.8個百分點至59.3%。

11月PMI弱於季節性,需求仍待政策呵護。11月PMI低於預期,市場對於經濟形勢的分歧或再度加大。中期來看,不必對經濟前景過於悲觀。萬億國債增發、地產“三大工程”等政策加速布局,對於經濟的支撐效果有望逐步顯現。10月廣義財政支出加速,政策發力已初現端倪。

風險提示

1、 經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文選自國金證券於2023年12月1日發布的證券研究報告《需求仍待政策呵護》,證券分析師:

趙 偉(執業S1130521120002)zhaow@gjzq.com.cn

張雲傑(執業S1130523100002)zhangyunjie@gjzq.com.cn

標題:需求仍待政策呵護

地址:https://www.iknowplus.com/post/57460.html