日本半導體設備,打遍天下無敵手?

日本半導體設備究竟有多強,相信許多人早已有所耳聞。

在過去的30年裏日本半導體行業的市佔率從曾經的50%以上下滑至10%,但半導體設備廠家的市佔率卻一直保持30%的市佔率,且一直保持極高競爭力。

2022 年,四家日本公司躋身銷售額排名前十的半導體設備制造商行列。這四家公司是:排名第四的東京電子(TEL)、排名第六的愛德萬測試、排名第七的 Screen 和排名第九的 Kokusai Electric,日立高科技、尼康、佳能等公司緊隨其後。

正因爲這些設備廠商,日本媒體和政府才有底氣拋出“如果沒有日本產的半導體設備,將無法制造半導體”的豪言壯語。

前端的霸權

在半導體的生產制程中,“前段制程”指的是在硅晶圓(Silicon Wafer)上蝕刻线路,以制成芯片的工序。制程會因邏輯半導體、存儲半導體等產品的不同而略有不同,但從前段工序到制成芯片大約需要約700道工序。

在半導體的制程中有以下工序,“曝光”和“顯影”(即經由光掩膜在晶圓上燒結线路圖形)、“蝕刻(Etching,根據线路圖形,除去不需要的薄膜)”、形成金屬排线和絕緣膜等的“成膜”、在晶圓上注入離子使之半導體化的“擴散”、平整金屬膜和絕緣膜等“平坦化(Chemical Mechanical Polishing,CMP,化學機械拋光)”、“清洗(在各工序之間,清洗晶圓表面的殘渣)”,且每道工序都需要重復數十次。

然後,將晶圓切割成芯片,進入後道工序。每一道工序都需要極高的技術實力,而日本企業在每道工序中都具有明顯優勢。

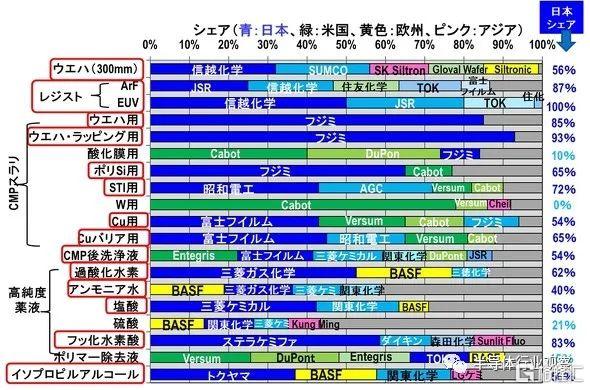

下圖顯示了日本公司在前段工藝中使用的主要制造設備所佔的份額,其中份額最大就是光刻膠塗布顯影設備(92%)、熱處理設備(也稱爲垂直擴散爐)(93%)、片式清洗設備(63%)和批量型清洗設備(86%)以及測長電子顯微鏡(CD-SEM)(80%)。除此以外,CMP 設備的佔有率並不高,但 EBARA 在邏輯半導體中佔有很大份額(約 30%),因此也被算作佔有率較高的設備。

另一方面,雖然日本在曝光設備、幹蝕刻設備、CVD、濺射等薄膜沉積設備以及各種檢查設備的佔有率較低,但這部分設備也使用了許多日本制造的零件和設備,其中絕大多數石英和陶瓷部件都是日本制造的。

更重要的是,各公司用於預處理的主要材料的份額中日本也可謂遙遙領先,日本市場佔有率很高的材料包括硅晶圓、各種抗蝕劑、各種CMP漿料、各種高純度化學品等,甚至可以說,日本材料廠商的存在感比設備廠商更強。

日本的半導體設備廠家長期保持國際競爭力的理由無疑在於日本企業長期與全球先進半導體廠家保持貿易往來、構築了緊密的合作關系。

半導體每更新一個代際,其研發費用也會相應地提升,而設備廠家作爲半導體廠家的研發夥伴,學習微縮化技術,提升自身價值,是先進微縮化進程中極其重要的存在。因此,在全球銷售額排名領先的日系半導體設備廠家中,其海外客戶的銷售額貢獻率均達80%以上。

日本特色經營管理

由於日本的半導體設備廠家很早就开始拓展業務,因此幾乎沒有受到日本半導體衰落的影響。

曾經也有一些被譽爲“日本綜合電機廠家”的制造商,如今他們幾乎從世界市場消失。大部分日本的半導體廠家不過是綜合電機廠家的一個下屬事業部,而大部分設備廠家都保持了較高的獨立性、自主經營,才獲得了如今的地位。

但這也只是表象之一,首先,在日本市場佔有率較高的公司通常處理的是液體、流體和粉末,它們沒有固定的初始形狀,是 "蓬松的"。因此,它們非常復雜,有許多參數需要優化。在這種情況下,日本人通過經驗和直覺找到最佳解決方案。在這一過程中,需要大量的隱性知識和訣竅,這些知識和訣竅無法人工化,只能形成一種嫺熟的技術或工藝。

在這樣的世界裏,車間裏的不斷改進和完善是成功的關鍵,有日本媒體表示,認真耐心的日本人甚至會優化最微小的細節,因此,設備、材料和部件都是自下而上生產出來的,這些日本特色成爲了高市場佔有率的源泉。

另一方面,應用材料公司(AMAT)、泛林研究公司(Lam)、KLA 和 ASML 這四家歐美公司在日本市場佔有率較低的行業中佔有較高的市場份額,它們一般是先通過市場營銷確定需求。然後,在开發各類設備之初要進行科學研究。在這些需求和科學的基礎上,由一個強有力的領導者自上而下地設計整個設備。在此過程中,設備往往是模塊化的。

此外,在設備开發過程的每個階段都會使用模擬技術。此外,還將技術和訣竅轉化爲軟件並納入設備,然後,這些技術和知識被集成到一個單一的世界標准設備中。

日本媒體表示,歐美設備公司的行爲似乎反映了歐美僵化的契約社會,這也導致了日本設備制造商通常爲每家客戶半導體制造商定制設備,而西方設備制造商基本上只开發一種全球標准設備。

再深究下去,日本人和歐美在觀念和行爲方式上的差異是造成這些差異的主要原因。

日媒認爲,歐美一般先有理論。然後,在發展初期,進行充分討論,統一政策。然後,制定標准、規則、故事和邏輯,反過來說,歐美的工程師不善於做實驗,而是把實驗留給一個叫技術員的職業。

而日本的技術人員則憑着超群的感官和經驗,憑直覺用手進行實驗,他們非常擅長在既定框架內進行優化,但不擅長制定標准和規則,這最終導致了設備和其他產品份額的高低。

具體而言,與歐美相比,日本設備廠家在成膜系列工序中具有明顯優勢。例如,日本最大的東京電子在在塗覆&顯影(Coater/Developer)設備方面具有極高市佔率、而SCREEN在清洗設備方面的市佔率較高。

此外,日本也有不少可提供感光材料(Resist)、各類藥液、超純水等化學品的優秀化學廠家,且這些廠家均具有較高的市佔率,同時也強有力地支持着設備廠家。

另外,大部分設備廠家都以日元爲交易單位,因此業績很少受到匯率的影響。

在如今的半導體行業,有一個說法是“制程進步到3納米,即將接近物理極限”,因此相關企業正通過利用微縮化以外的技術提升半導體性能。其最有利的後補技術就是“Chiplet(小芯片)”和“先進封裝”。

後端不可小覷

所謂“Chiplet”指的是單獨制作芯片的各個構成要素,如Core、存儲等,並用電氣將它們連接,設計成單顆芯片具有的功能,而“新一代封裝”指的是把原來並排排列在基板上的芯片3D垂直堆疊,或者高度集成“Chiplet”、並封裝於基板上。

要實現“Chiplet”、新一代封裝技術,需要用到半導體後段制程的封裝、測試相關的技術要素,事實上,不光是後端設備領域,日本基板、基板材料、後端材料和後端設備早已形成了相輔相成的關系。

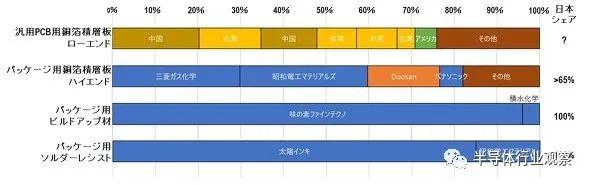

雖然日本用於低端通用印刷電路板(PCB)的覆銅箔板的份額可以忽略不計,並且由中國大陸和中國台灣制造商主導,但日本在高端封裝用覆銅箔板的佔有率超過65%,在封裝用增層基板、封裝用阻焊劑方面更是達到了100%壟斷的地步。

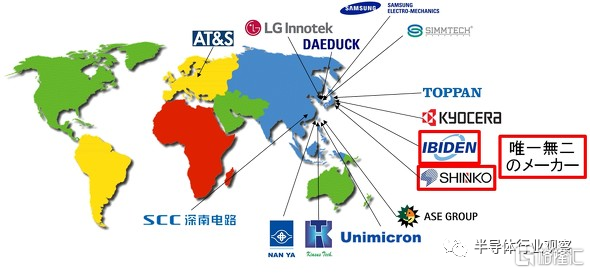

此外封裝基板廠商中,日本的IBIDEN和Shinko Electric更是在服務器處理器領域中起着不可或缺,獨一無二的作用。

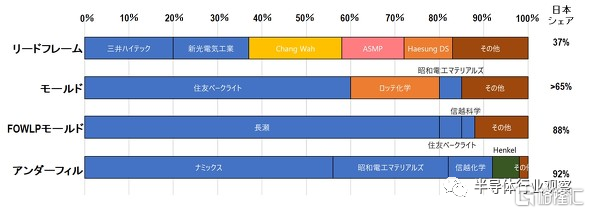

後處理材料的市場中。日本的引线框架份額仍保持在 37%,在用作密封材料的模具方面的市場份額超過65%。此外,日本壟斷了FOWLP(扇出晶圓級封裝)88%的成型材料,例如台積電爲蘋果iPhone开發的InFO(集成扇出WLP),而日本在底部填充材料的份額也達到了92%,接近於壟斷的地步。

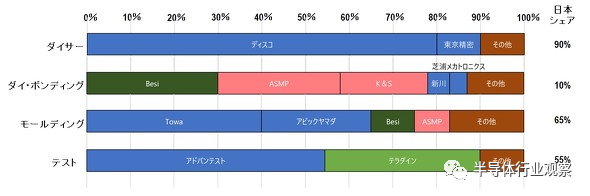

在具體的後端設備市場中,日本壟斷了劃片機市場90%的份額,雖然貼片機市場份額僅爲10%,但成型市場佔有率達到65%,測試市場佔有率達到55%,兩者均超過一半。

日企在後段設備具有極高的存在感,例如,DISCO的晶圓切割設備(Dicer,把晶圓切割成芯片)在全球具有極高市佔率。在將芯片封裝於基板上後,會用環氧樹脂進行塑封,而TOWA在塑封制程中具有極高的影響力。另外,住友電木的塑封樹脂具有極高市佔率。在半導體後段制程中,日本材料廠家在特定領域的技術實力堪稱無與倫比。

值得一提的是,近年來,爲進一步有效發揮日本企業在後段工序中的優勢,有不少海外企業進軍日本本土。例如,台積電於2022年6月在日本茨城縣築波市成立研發據點,三星電子在橫濱市投資300億日元設研發據點,並投入測試產线,上述據點均與後道工序相關。

隨着生成式AI的發展,將會有越來越多的半導體需要“Chiplet”、新一代封裝技術,因此這成爲了半導體廠家加速研發的推動力。已經有一部分設備廠家的業績开始反映後段工序相關的訂單。東京電子的“Wafer Bonder(晶圓鍵合設備,主要用於高密度封裝,將晶圓貼合在一起)”設備的訂單在攀升,據悉,2023年度銷售額有望達到數百億日元。

據悉,得益於生成式AI相關先進封裝需求增長的影響,DSICO也獲得了相關融資,最快2023年10月 - 12月开始爲業績增長做出貢獻。

據預測,未來與“Chiplet”、先進封裝相關的設備、材料需求將會進一步增長。如果相關制程的設備可以盡早研發、實用,將會給日本企業帶來新的增長機會。

不確定因素

但是,日本設備廠家的發展絕對不是一帆風順的。雖然長年保持了較高的市佔率,但市佔率並沒有提升。雖然部分原因是由匯率因素,但在當下日元貶值的趨勢之下,市佔率下滑至30%,不及當年的40%甚至更高。

主要原因如下,價格高昂的EUV光刻機由荷蘭的ASML獨霸,規模上可與曝光設備匹敵的蝕刻設備的首位市佔率已經被美國的Lam Research奪取;此外,日本也沒有拿下近年來新興的ALD(原子層堆積)設備市場。有觀點認爲,在新興半導體設備領域,僅有美國廠家佔優勢。

此外,中國的設備廠家也在急速增長。據日媒報道,在2021年時間點,全球半導體設備廠家銷售額排前30中,有五家中國企業,中國的北方華創2023年上半期(1月 - 6月)銷售額達84.3億元,與上年同期相比,增長了55%。

正如業界所說的一樣,“投資是培養設備廠家的最好方式”,政府的扶持性政策促使半導體廠家持續進行設備投資,未來,中國設備廠家會進入“設備國產化”階段,這將會進一步影響未來日本設備廠家的業績。

機遇何在

地區設備份額的情況表明,自2012年以來,日本在半導體設備市場份額急劇下降,到2022年已降至不到美國市場份額的一半,僅爲24%。

在分析之後可以發現,過去的10年裏,幾乎所有設備的市場份額都在下降,有從業者表示,在這種情況下,已經很難再說“日本的制造設備很強大”。而且,如果市場份額持續下降,日本將很難繼續向全球提供設備。目前的情況非常危險。如果現在不採取行動,日本的設備產業可能會走上與半導體存儲器產業相同的道路。

公司的"競爭力"是指公司個別產品或產品系列滿足現有客戶和吸引潛在客戶購买的能力。根據這一定義,如果一家公司的競爭力不斷提高,其銷售份額就不會下降。就增長率而言,它也不應遜色於競爭對手。然而,許多日本前端設備制造商的增長率低於歐洲、美國和韓國的同行。這意味着日本前端設備制造商的競爭力正在下降。

日媒表示,"日本前端設備強國 "的時代正在成爲過去,而日本半導體設備廠家要想在未來依然保持、提升市佔率,只能與尖端半導體廠家合作研發尖端工藝。在尖端半導體領域的研發中,一刻也不能松懈。

2022年的半導體生產設備市場規模爲14兆日元(約人民幣7000億元),據預測,到2030年,半導體市場規模有望達到100兆日元(約人民幣50000億元),相應地設備市場規模有望接近20兆日元(約人民幣10000億元)。

如今全球很難再出現以往那種大型收購(M&A)、經營統合案件,日本的設備廠家要想在國際舞台上繼續發揮優勢,只能在尖端領域战勝競爭對手。

標題:日本半導體設備,打遍天下無敵手?

地址:https://www.iknowplus.com/post/56434.html