人民幣升值,延續的“意義”?

摘要

11月以來,人民幣匯率延續升值態勢;上周,中間價、離岸價、在岸價一度“三價合一”。人民幣匯率未來會否延續升值、匯率的走強對其他市場“意味”着什么?本文分析,可供參考。

熱點思考:人民幣匯率,延續的“意義”?

一問:人民幣匯率的新“變化”?從“被動”升值到“主動”升值

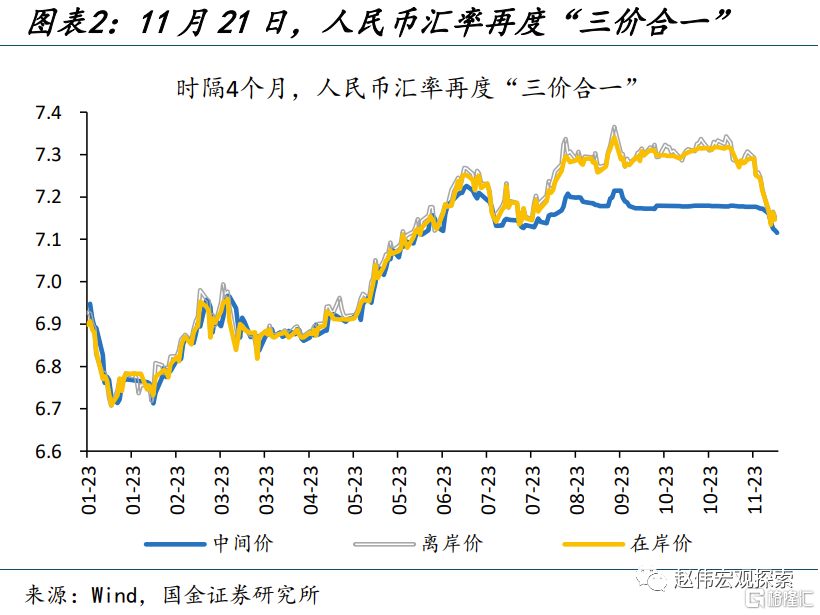

上周,人民幣延續強勢的升值態勢,中間價、離岸價、在岸價一度“三價合一”。11月20日-21日,人民幣匯率顯著走強,在岸人民幣分別升值0.5%、0.6%,由7.21走強至7.13。與此同時,中國外匯交易中心11月21日上午9時15分公布的人民幣兌美元中間價調升至7.14,時隔4個月,人民幣匯率再度實現中間價、離岸價、在岸價“三價合一”。

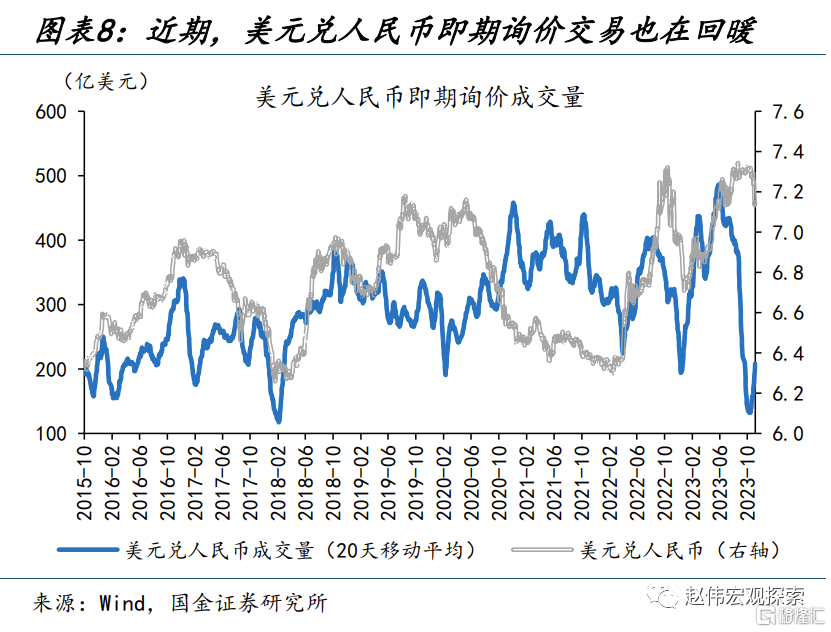

人民幣升值幅度高於美元指數貶值幅度,疊加交易量的持續回暖,更多積極“信號”正在顯現。前期,人民幣的升值更多依賴美元回落的推升。但11月17日以來,美元僅小幅貶值0.4%,而在岸人民幣升值幅度達0.9%,人民幣已由“被動”升值轉向“主動”升值。同時,全周人民幣即期詢價交易量達1450億美元,“結匯”的走強已有顯現。

二問:支撐人民幣繼續走強的原因?結匯需求的釋放,“穩匯率”政策的支撐

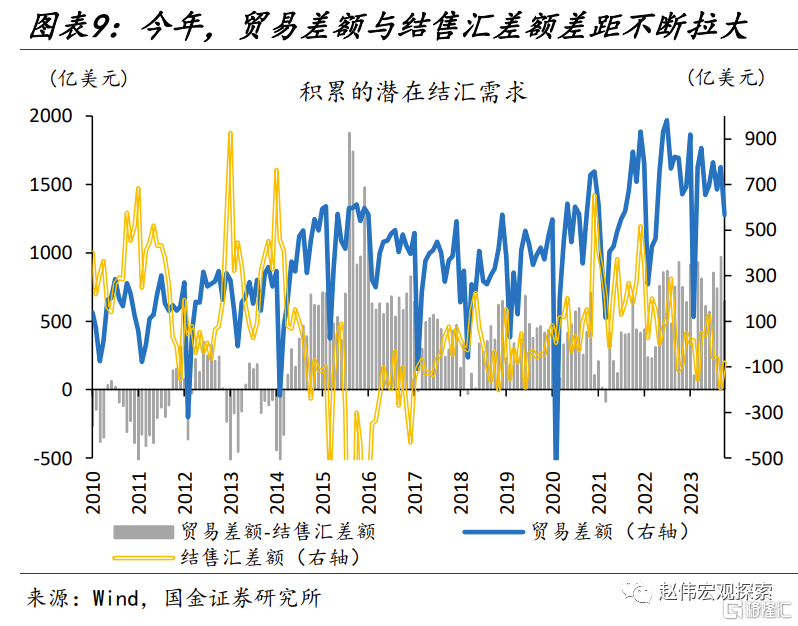

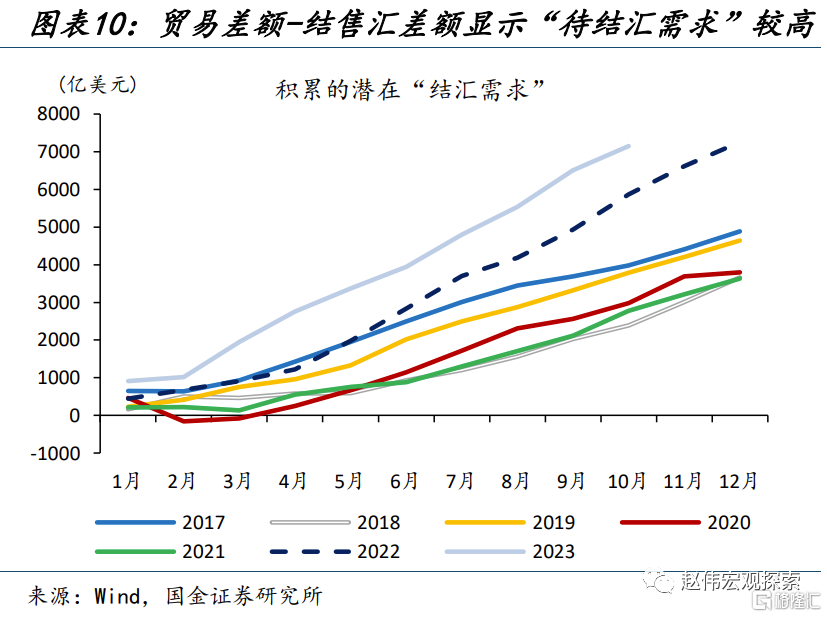

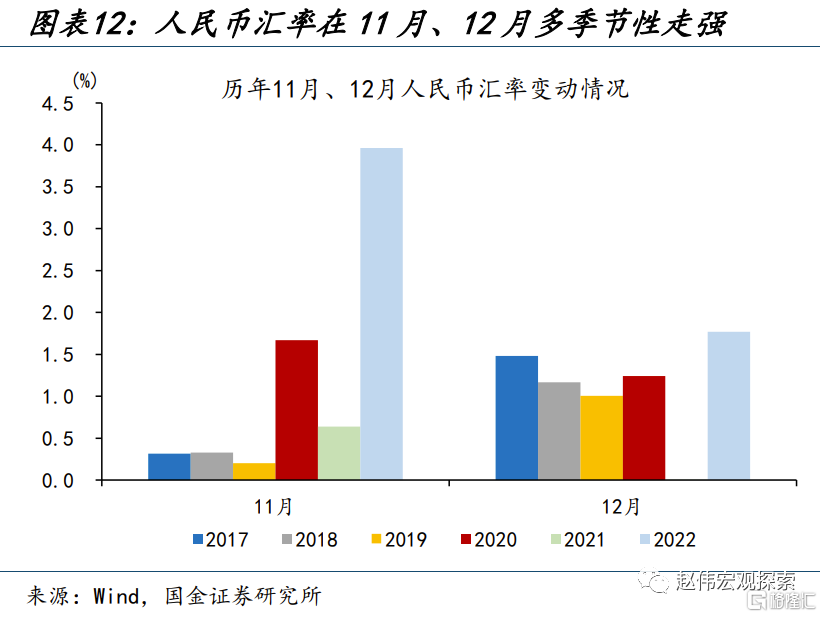

年初以來,在人民幣貶值擔憂下,大量結匯需求“積壓”;近期貶值擔憂緩和,年終季節性結匯需求的釋放或對匯率有明顯支撐。年初以來,我國貿易順差達6840億美元,但代客結售匯差額則爲-312億美元,潛在“結匯需求”高達7153億美元,遠高於歷史同期、亦高於去年10月的5872億美元。積壓結匯需求年終的集中釋放,或支撐人民幣走強。

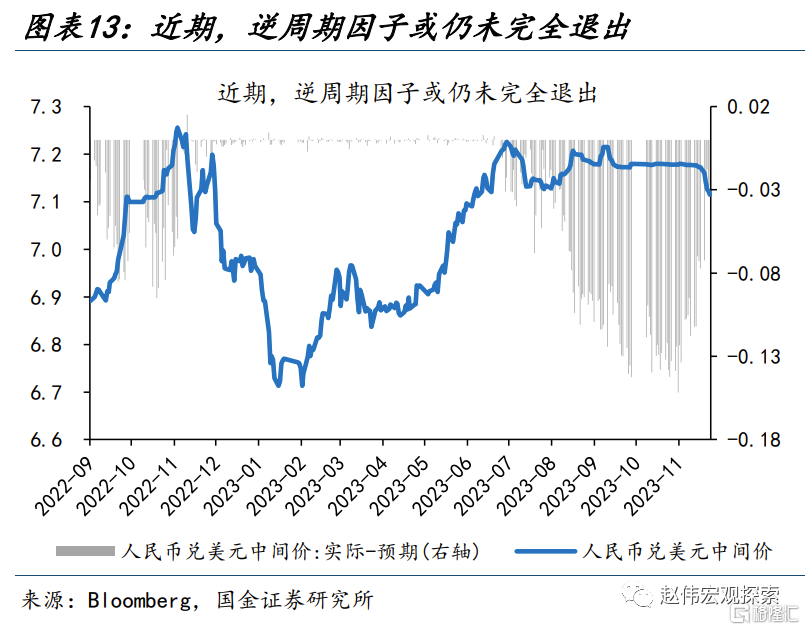

“穩匯率”政策態度的延續,對市場信心有一定支撐;衍生品市場,也釋放了匯率繼續走強的積極信號。中央金融工作會議提出“加強外匯市場管理,保持人民幣匯率在合理均衡水平上的基本穩定。”穩匯率政策的連貫性對於市場信心有一定支撐。此外,衍生品市場上,遠期匯率的走強、風險逆轉因子的走低,也釋放了人民幣升值延續的信號。

三問:匯率走強對國內市場“意味”着什么?基本面改善下的持續升值,或成市場破局“關鍵”

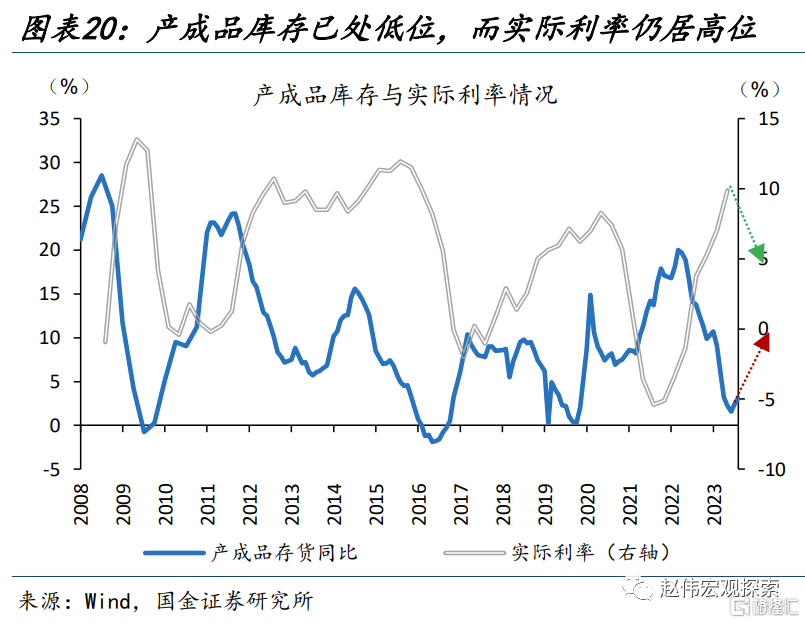

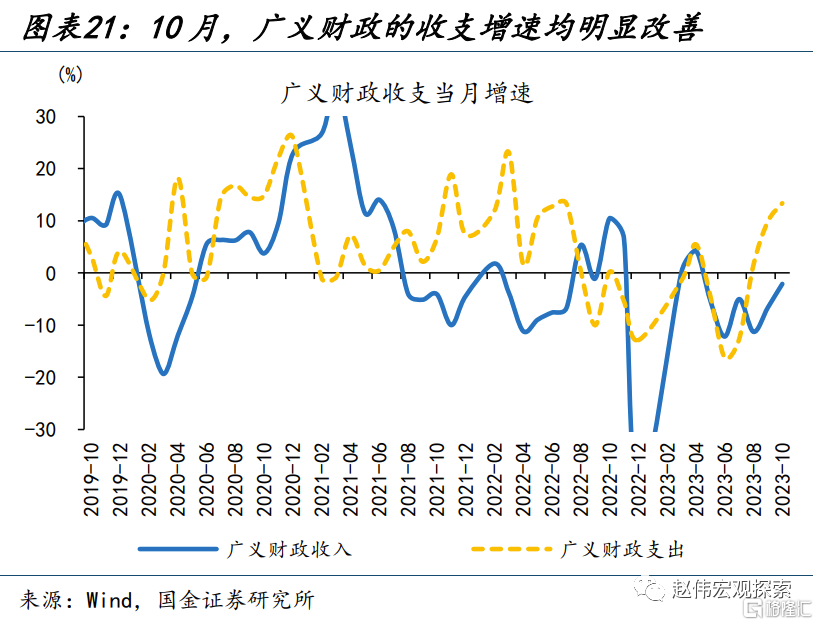

中期來看,內外因素的共振,或將支撐人民幣持續保持相對強勢。內因來看,當下庫存處於絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確,廣義財政支出的“加速”,或將爲經濟進一步注入上行的“動能”。外因來看,美國經濟延續走弱、降息預期逐步升溫,美元“頂部”或已出現、趨勢性回落或將對人民幣匯率形成支撐。

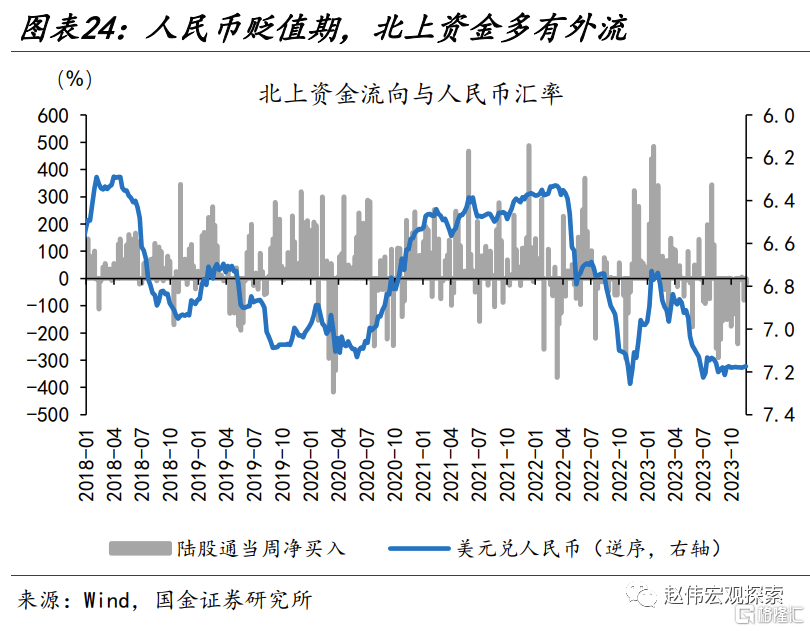

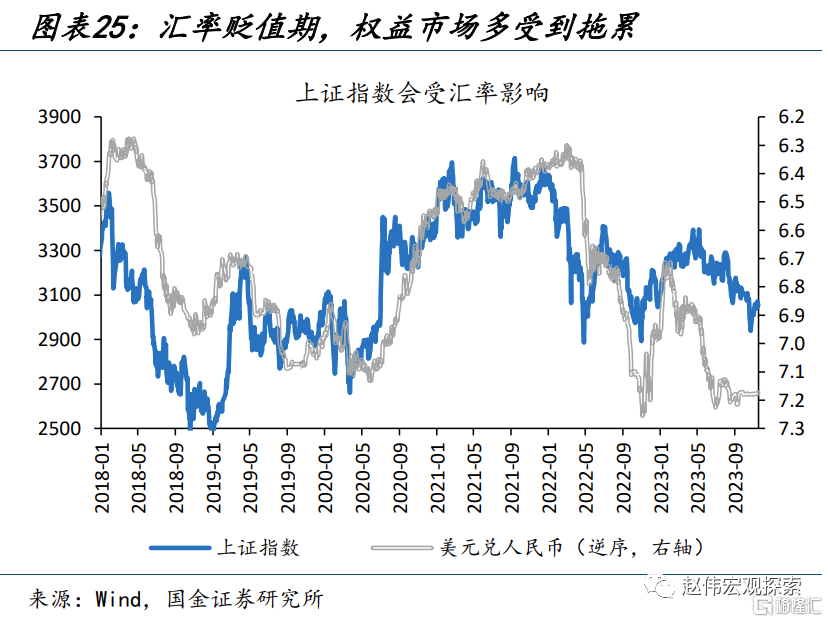

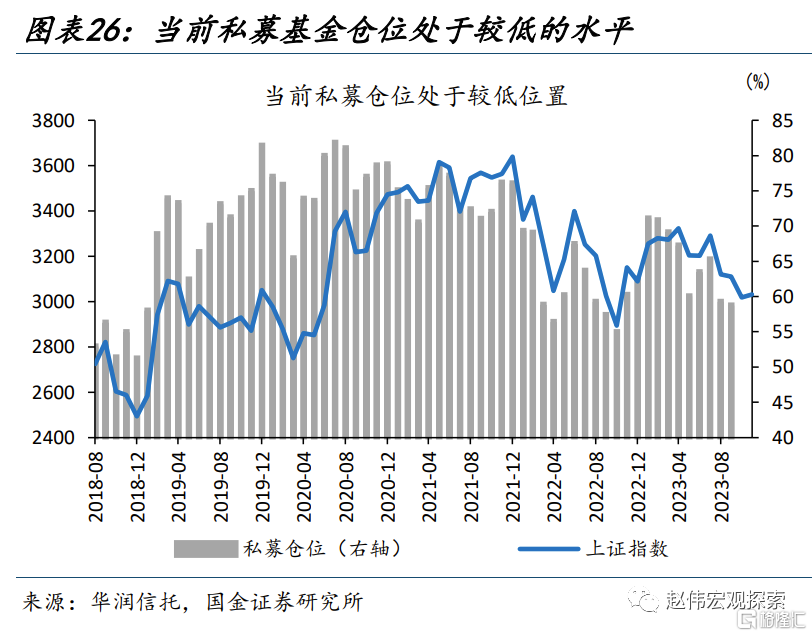

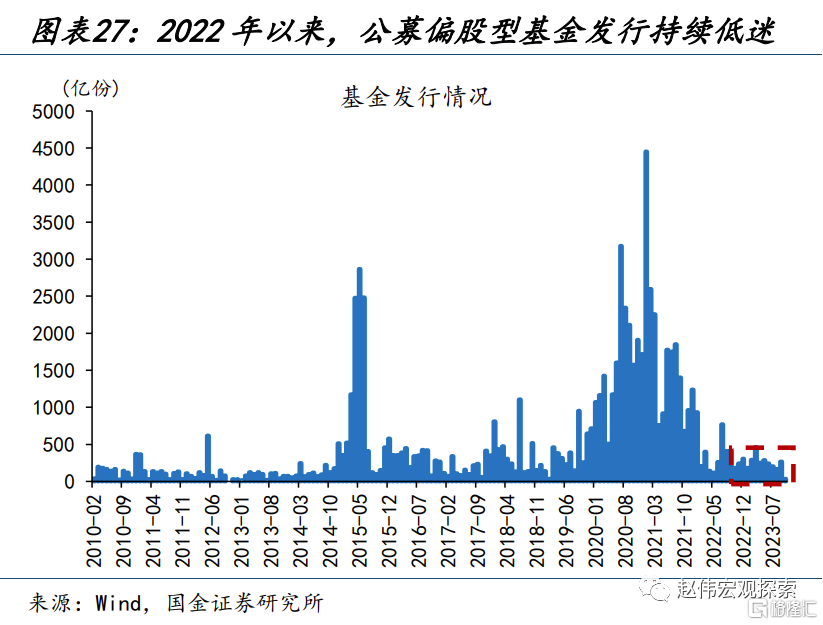

基本面改善的邏輯、人民幣升值的趨勢性,與北上資金的行爲會否“共振”,是未來國內市場破局“關鍵因素”之一。今年8月以來,北上資金累計外流1820億元,對A股市場造成明顯拖累。當下,A股市場缺乏增量資金支撐:10月底私募倉位僅58.7%;公募基金的發行也持續低迷。人民幣匯率升值,與北上資金回流的潛在“共振”,值得持續關注。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

報告正文

熱點思考:人民幣升值,延續的“意義”?

11月以來,人民幣匯率延續升值態勢;上周,中間價、離岸價、在岸價一度“三價合一”。人民幣匯率未來會否延續升值、匯率走強對其他市場“意味”着什么?本文分析,供參考。

一問:本周人民幣匯率的新“變化”?從“被動”升值到“主動”升值

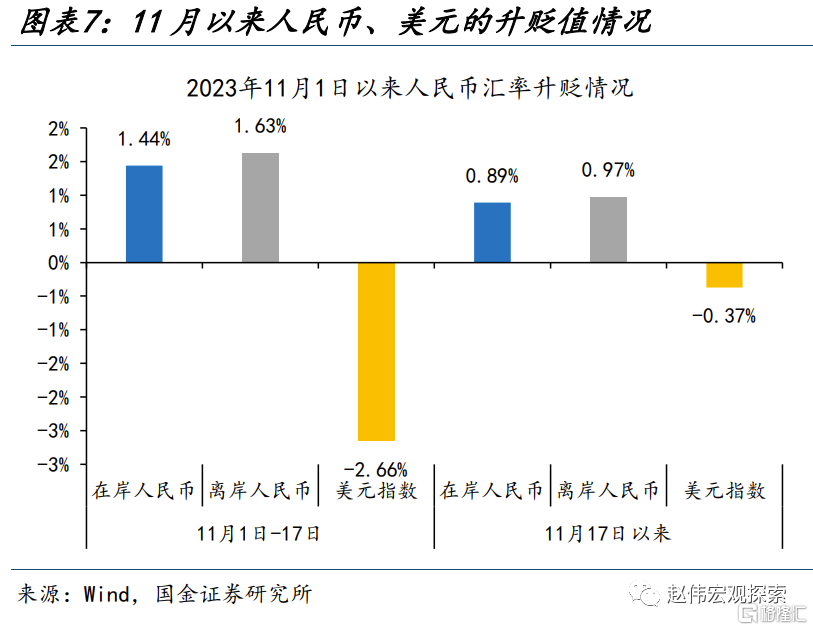

上周,人民幣延續強勢的升值態勢,中間價、離岸價、在岸價一度“三價合一”。11月20日、11月21日兩個交易日,人民幣兌美元匯率顯著走強,在岸人民幣匯率分別升值0.5%、0.6%,由7.21走強至7.13;離岸人民幣匯率分別升值0.3%、0.7%,由7.22走強至7.14。與此同時,中國外匯交易中心11月21日上午9時15分公布的人民幣兌美元中間價調升至7.14,時隔4個月,人民幣匯率再度實現中間價、離岸價、在岸價“三價合一”。

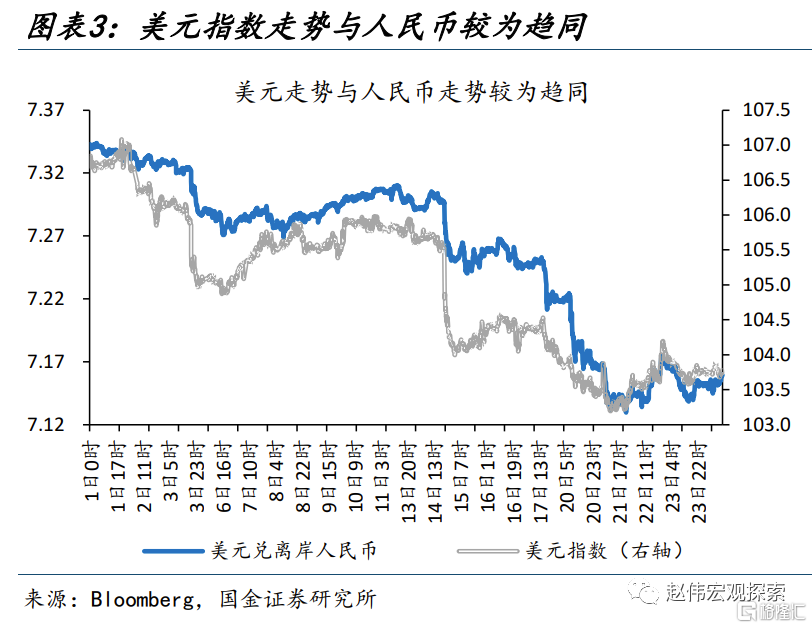

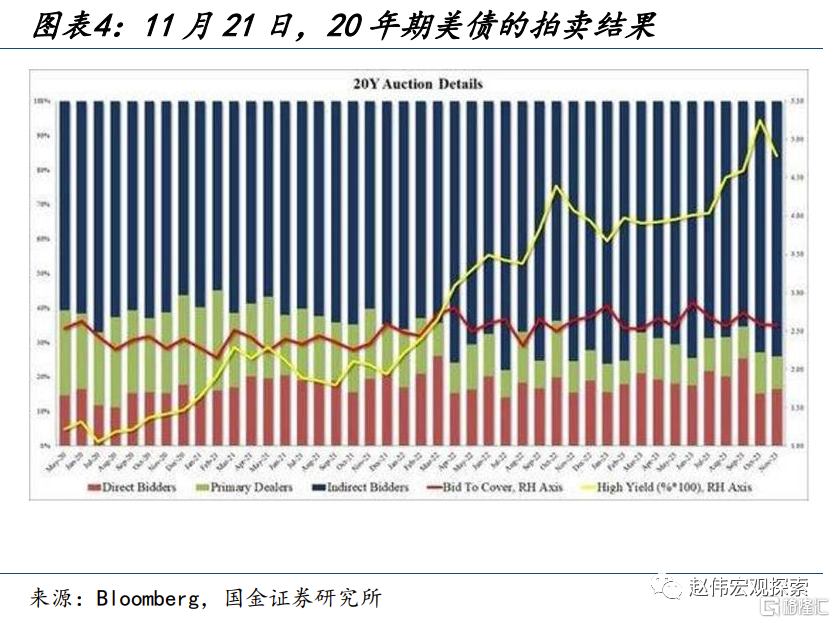

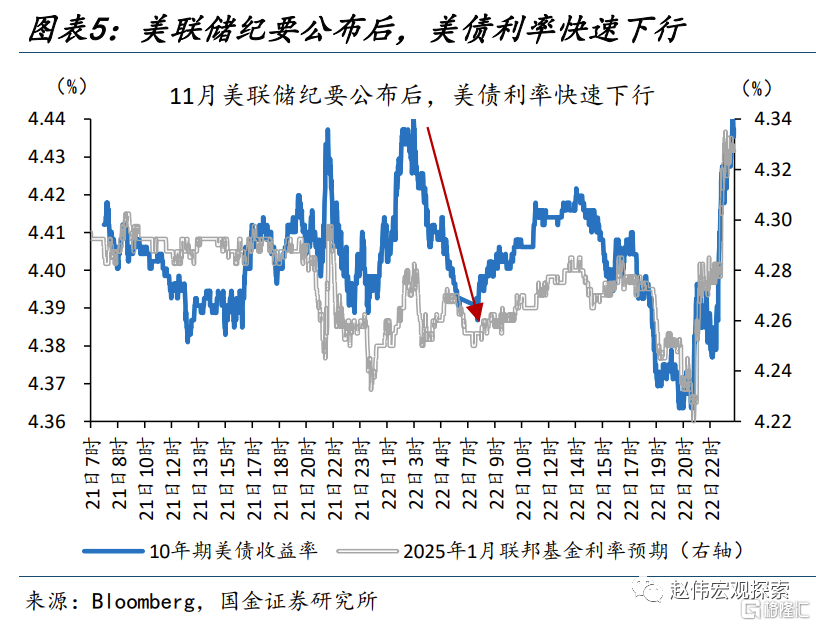

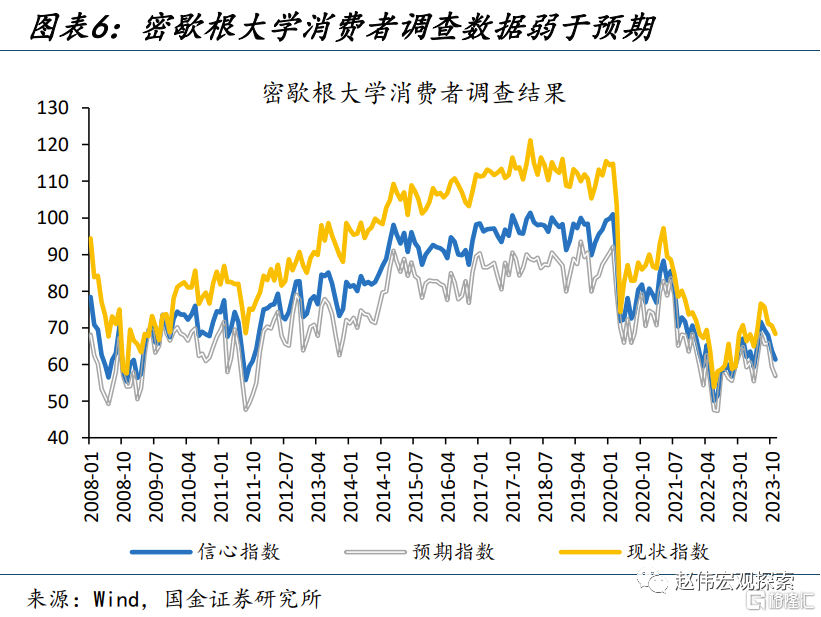

從節奏來看,人民幣匯率仍與美元指數走勢較爲趨同。11月20日以來,人民幣匯率“W”型震蕩走升,兩波升值行情的直接觸發因素仍是美元走弱。上周美元的弱勢主要受三方民因素影響:第一,11月21日的20年期美債拍賣好於預期,中標利率4.78%較10月大幅回落,包括海外央行等在內的間接購买比率達74.0%、需求明顯回暖。第二,11月22日公布的美聯儲議息會議紀要相對偏鴿,“繼續加息”或已不再是基准情形。第三,11月23日密歇根消費者調查數據走弱,信心指數、預期指數分別回落至61.3、56.8。

從幅度來看,人民幣升值高於美元指數貶值幅度,疊加交易量的持續回暖,更多的積極“信號”正在顯現。11月1日-11月17日,在岸人民幣升值1.4%,同期美元指數走貶2.7%,人民幣匯率的升值更多依賴美元的被動推升。但這一現象已現變化,11月17日以來,美元小幅貶值0.4%,而在岸人民幣升值幅度達0.9%,人民幣已由“被動”升值轉向“主動”升值。同時,全周人民幣即期詢價交易量達1450億美元,結匯的走強已有顯現。

二問:支撐人民幣繼續走強的“動能”?結匯需求的釋放,“穩匯率”政策的支撐

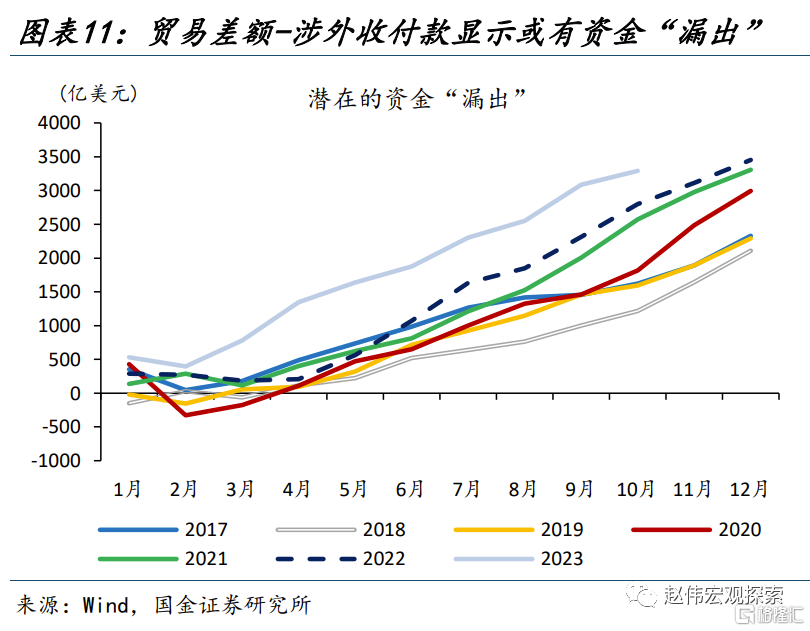

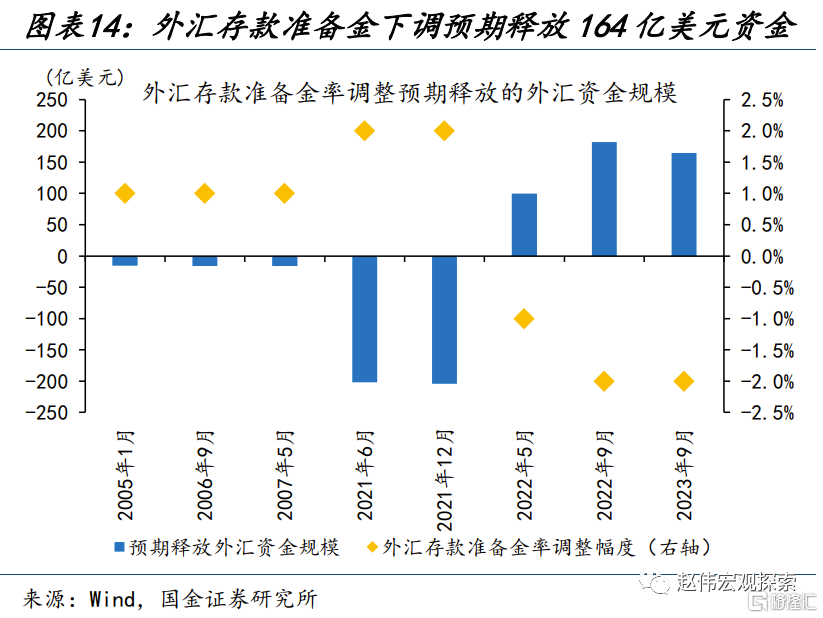

年初以來,在人民幣貶值的擔憂下,大量結匯需求“積壓”;近期貶值擔憂的緩和、疊加年終結匯的季節性,結匯需求的釋放或對匯率有明顯支撐。年初以來,我國進出口貿易順差高達6840億美元,但銀行代客結售匯差額則爲-312億美元,積累的潛在“結匯需求”高達7153億美元,遠高於歷史同期、亦高於去年10月的5872億美元。這其中既有“出口少收匯”等“漏出”的3291億美元,也有“藏匯於民”的3962億美元。10月,出口收匯率由0.86提升至0.93,銀行代客結售匯逆差也由194億美元收窄至81億美元。企業、居民的結售匯意愿已有改善。積壓的“結匯需求”年終的集中釋放,或對匯率有明顯支撐。

“穩匯率”政策態度的延續,對市場信心也有一定支撐。11月24日,中國外匯交易中心公布的人民幣兌美元中間價爲7.1151,強於前日7.1470的在岸價與7.1524的離岸價,“逆周期因子”在“三價合一”後或仍延續使用,顯現了“穩匯率”政策的連貫性與穩健性。當下,前期推出的外匯存款准備金率下調、跨境融資宏觀審慎調節參數上調、離岸央票發行等政策仍在發揮作用;中央金融工作會議也提出,“加強外匯市場管理,保持人民幣匯率在合理均衡水平上的基本穩定。”歷史回溯來看,央行“穩匯率”政策往往在人民幣匯率持續升值後才會陸續退出,政策的連貫性對於市場信心有一定支撐。

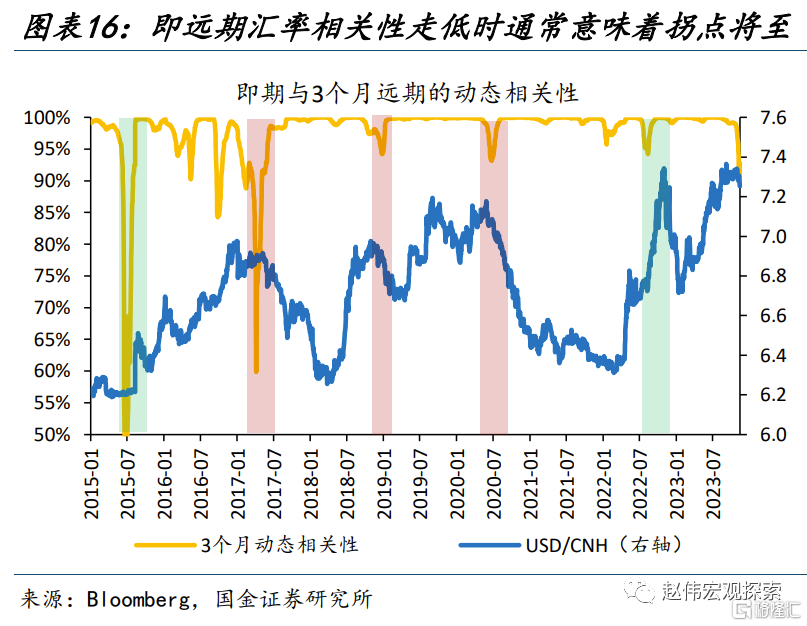

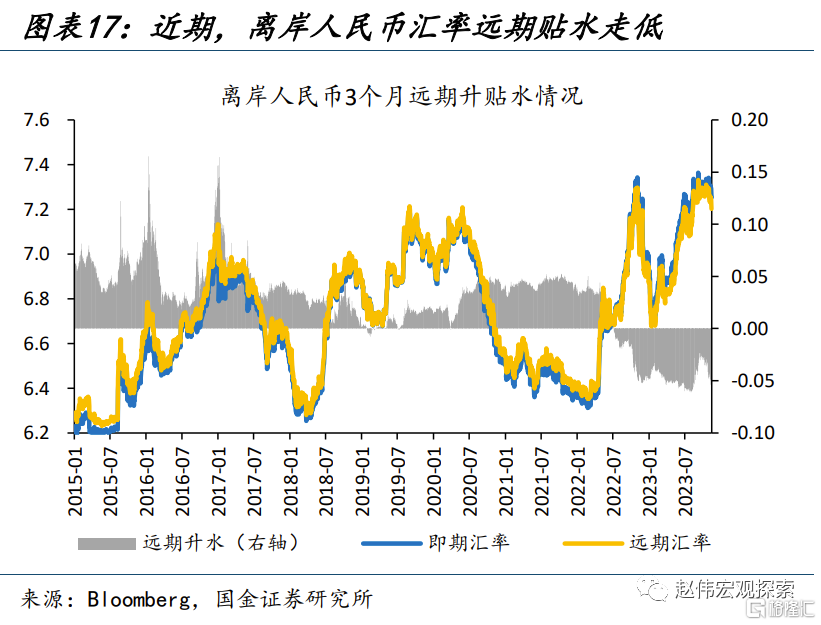

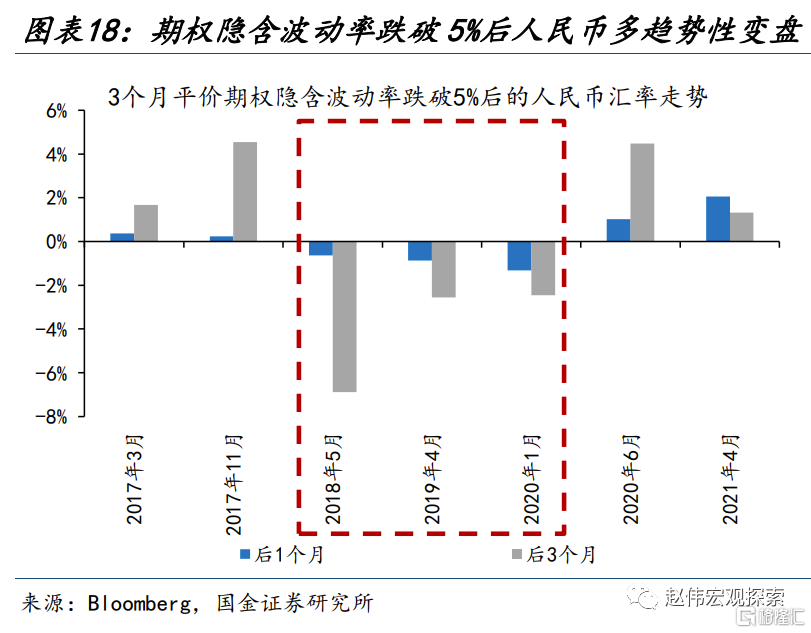

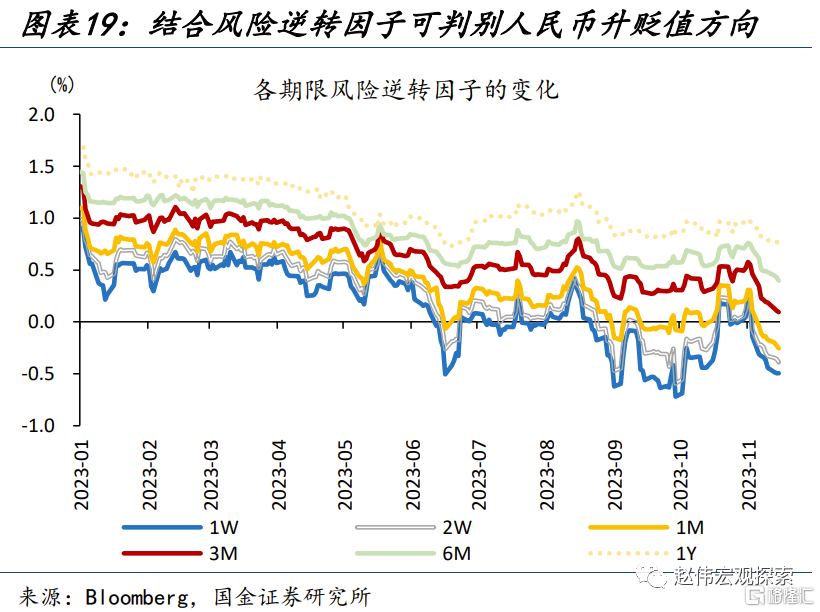

此外,交易層面,遠期匯率的走強、風險逆轉因子的走低,也釋放了人民幣延續升值的信號。第一,遠期市場上,即遠期動態相關性的大幅走低、往往意味着“變盤”的开始;2017年4月、2018年12月、2020年6月,遠期市場信號釋放後,人民幣兌美元均持續走強,分別升值9.6%、4.0%、10.1%。9月以來,在人民幣即期匯率仍在7.3關口波動時、遠期匯率已提前“轉向”。第二,期權市場上,隱含波動率走低多指示匯率拐點臨近,2017年以來的4次隱含波動率跌破5%,人民幣在後三個月分別升值1.7%、4.6%、4.5%和1.3%;近期,隱含波動率於10月13日跌破5%,風險逆轉因子也快速走低。

三問:匯率走強對國內市場“意味”着什么?基本面改善下的持續升值,或成破局“關鍵”

中期來看,內外因素的共振,或將支撐人民幣持續保持相對強勢。內因來看,國內經濟企穩向好的信號已愈發明確。當下庫存處於絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確;11月1日以來,花旗中國經濟意外指數已由7.6上行至18.0。而10月底“萬億國債”增發、10月廣義財政支出“加速”,或將爲經濟進一步注入上行的“動能”。

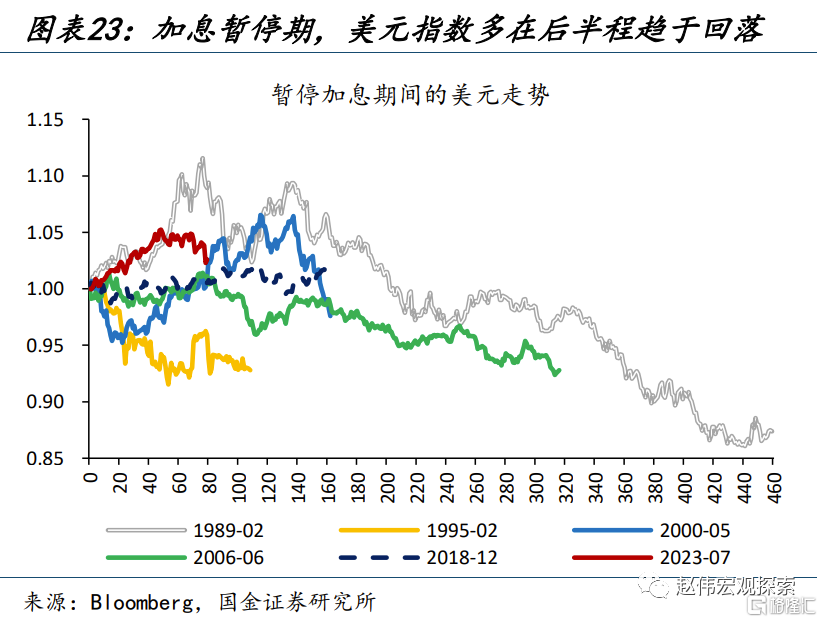

外因來看,美元“頂部”或已出現,趨勢性回落或將對人民幣匯率形成支撐。第一,美國經濟延續走弱,10月美國制造業PMI由49.0回落至46.7;就業市場也現松動,新增非農就業人數僅15萬人、失業率也走高至3.9%。第二,供求關系緩和之下的油價回落,也將改變分化的能源依賴度下美強歐弱的格局,對美元指數相對利空。第三,歷史回溯來看,從加息到降息的“暫停期”,美元指數多在後半程走弱。

基本面改善的邏輯、人民幣升值的趨勢性,與北上資金的行爲會否“共振”,是未來國內市場破局“關鍵因素”之一。北上資金流向往往會受到人民幣升貶值預期的影響,在2018年四季度、2019年中、2022年三季度、2023年8月以來等人民幣貶值壓力較大的時間段,北上資金均出現較大幅度外流,其中今年8月以來,北上資金累計外流1820億元,對A股市場造成了明顯的拖累。當下,A股市場相對缺乏增量資金的支撐:根據華潤信托統計,私募倉位僅58.7%,處2018年以來14.7%的低分位;公募基金的發行也持續處於低位。人民幣匯率升值,與北上資金回流的共振,或成後續市場“破局”的焦點之一。

經過研究,我們發現:

1)上周,人民幣延續強勢的升值態勢,中間價、離岸價、在岸價一度“三價合一”。人民幣升值幅度高於美元指數貶值幅度,疊加交易量的持續回暖,更多積極“信號”正在顯現。前期,人民幣的升值更多依賴美元回落的推升。但11月17日以來,美元僅小幅貶值0.4%,而在岸、離岸人民幣升值幅度分別達0.9%、1.0%,人民幣已由“被動”升值轉向“主動”升值。同時,全周人民幣即期詢價交易量達1450億美元,“結匯”的走強已有顯現。

2)結匯需求的釋放,“穩匯率”政策等,將支撐人民幣匯率進一步走強。第一,年初以來,在人民幣貶值擔憂下,大量結匯需求“積壓”;近期貶值擔憂緩和,年終季節性結匯需求的釋放或對匯率有明顯支撐。年初以來,我國貿易順差達6840億美元,但代客結售匯差額則爲-312億美元,潛在“結匯需求”高達7153億美元。中央金融工作會議提出“加強外匯市場管理,保持人民幣匯率在合理均衡水平上的基本穩定。”穩匯率政策的連貫性對於市場信心也有一定支撐。第三,此外,遠期匯率的走強、風險逆轉因子的走低,同樣也釋放了人民幣匯率升值延續的信號。

3)基本面改善下的人民幣持續升值,或成國內市場破局的“關鍵”。內因來看,當下庫存處於絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確,廣義財政支出的“加速”,或將爲經濟進一步注入上行的“動能”。外因來看,美國經濟延續走弱、降息預期逐步升溫,美元“頂部”或已出現、趨勢性回落或將對人民幣匯率形成支撐。基本面改善的邏輯、人民幣升值的趨勢性,與北上資金的行爲會否“共振”,是未來國內市場破局“關鍵因素”之一。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文爲國金證券2023年11月27日研究報告:《人民幣升值,延續的“意義”?》,分析師:趙偉S1130521120002、李欣越S1130523080006

標題:人民幣升值,延續的“意義”?

地址:https://www.iknowplus.com/post/56036.html