周六福離上市越來越遠

對於消費者來說,衆多黃金珠寶公司的名字,可以說是一場連連看。

如果論資排輩,珠寶行業的領頭羊,是“周大福”、“周生生”和“六福珠寶”三大品牌,然而在這三個品牌的基礎上,後來又縫合出了“周大生”、“周六福”和“金六福”。

這種讓人“傻傻分不清楚”的品牌命名,讓不了解內情的人很難區分這幾家金店。2016年周六福進軍香港的時候,甚至還請到了分不清它到底是周大福還是六福珠寶的劉嘉玲爲其站台。

可以想見,靠着這種命名,“周六福”之流混得如何風生水起。

近幾年,周六福還多次對資本市場發起衝擊。

早在2019年,周六福就开始衝擊深主板上市,但IPO之路一波三折。最近,周六福已經撤回了發行上市申請文件,上市進程再一次終止。

圖片圖源:深交所官網

如今黃金消費正熱,周六福撤回IPO申請屬於意料之外,但又是情理之中。

01

珠寶黃金公司的競爭,近幾年變得相當激烈。截至2022年,中國約有8000家黃金首飾從業者。

行業內較爲知名的企業,基本都已經在A股或者港股上市。周大福、周生生、六福集團等在港股上市,老鳳祥、中國黃金等企業則於A股上市。

就連和周六福同樣陷入“縫合怪”爭議的周大生,早在2017年就於A股上市。

近幾年金價維持高位,在現如今A股IPO階段性收緊的情況下,還是有不少黃金珠寶公司,比如夢金園黃金珠寶、老鋪黃金等,相繼申請港股上市並在港交所披露招股文件。

周六福也是其中衝擊資本市場的積極分子之一。

早在2019年5月10日,周六福就已首次預披露招股書。

然而天有不測風雲,周六福彼時的保薦機構及會計師事務所卷入了“康美案”,兩家機構涉嫌違規行爲,均被證監會立案調查,周六福的IPO審查也被波及,導致中止。

2020年9月,周六福更新預披露招股書,這次保薦機構換成了民生證券,不過再次被否。

圖片圖源:東方財富

最近一次是2022年7月,周六福再次提交招股書,保薦機構爲中信建投。今年2月因全面注冊制轉到交易所層面審核,期間周六福還經歷了一輪問詢,直到近期主動撤回IPO申請。

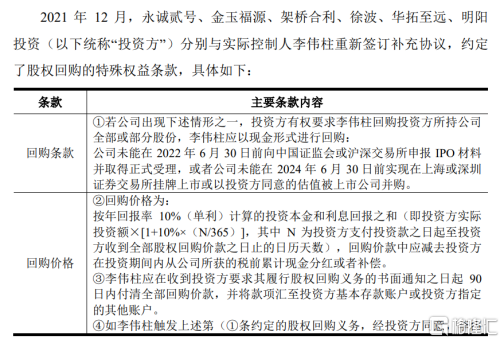

事實上,之所以如此積極地想要登陸資本市場,或許是因爲周六福的實控人李偉柱和投資方籤訂了對賭協議。

協議內容大致是,如果2024年6月30日以前,周六福沒能在上海或深圳證券交易所掛牌上市或以投資方同意的估值被上市公司並購,或因其他原因主動撤回IPO申請文件,李偉柱需要現金回購投資者全部或部分股權,並按10%年利率計息。

圖片圖源:周六福招股書

但是近幾年IPO一再折戟,難免會讓人懷疑,這A股,周六福還登得上嗎?

招股書顯示,2020年-2022年,周六福實現營業收入分別爲20.82億元、28.29億元、31.60億元,淨利潤分別爲3.86億元、4.29億元、5.83億元,營收、淨利潤連年攀升,甚至超過周大福。

然而表面的盈利難以掩蓋內裏的缺失。

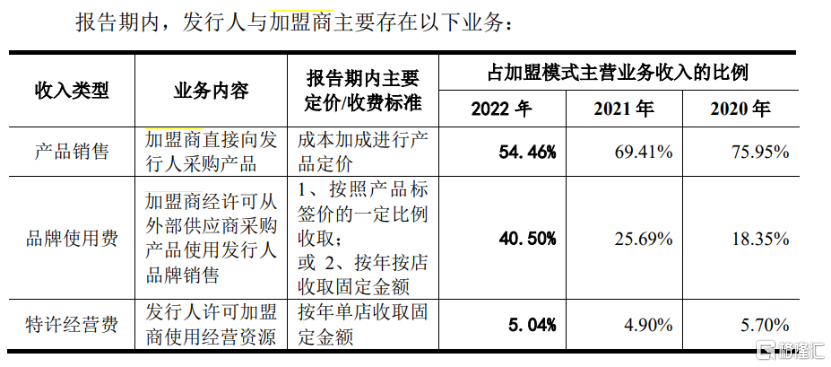

首先是加盟店比例過重。首次披露的招股書中,周六福加盟模式的收入佔比達到了82.18%,這也是IPO被證監會否決的原因之一。

在IPO被否之後,2021年周大福調整了經營战略,改爲加盟模式和自營模式並重,2022年,周六福加盟模式的收入佔比已下降至50.81%。

然而根據最新一期招股書,截至2022年年底,周六福的线下終端門店共有4052家。其中,加盟門店數量3974家,自營門店數量僅有78家,加盟門店佔比仍舊達到98%,战略調整的效果並不算太大。

其次,在品牌打造上,盡管蹭上了“周大福”和“六福珠寶”的名頭,但是實際的產品和前兩者卻並不沾邊。

周六福的珠寶首飾不僅多次被爆出質量不合格、含金量與描述不相符,被市場監管局通報,還充斥着各種設計的抄襲。

誇張的是,截止2020年底,周六福全公司只有12個設計人員。設計上的缺乏導致周六福屢次陷入商標糾紛之中,先後被多個品牌方和珠寶商行告上法庭,向各方賠償損失累計超百萬元。

作爲一個主要賣設計的品牌,設計師的錢都給不起,那么賺的錢都去哪兒了呢?

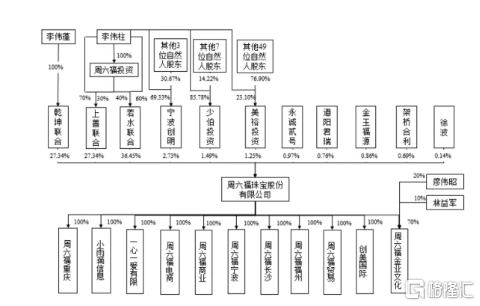

這些錢,絕大多數都流入了創始人李偉柱、李偉蓬兄弟及一衆親屬的口袋。

2020年、2021年,周六福分別現金分紅3.00億元、1.50億元,而在各期招股書中,李偉柱、李偉蓬兄弟的持股比例始終保持在94%以上。

圖片圖源:周六福招股書

而在周六福的招股書中,一股“家庭作坊”的感覺也撲面而來。

除去持股比例超高的兩兄弟,股東中還有李偉柱的小舅子鐘錫鵬,他還同時擔任公司的電商總監。

同時,公司每年經常性採購PVC封口袋等關聯交易的供貨商,也是李偉柱兄弟李偉勃的老婆周敏玲的公司,近幾年採購規模都在50萬左右。

在招股書的其他部分,也能看到錯綜復雜的各種親屬關系,股東、加盟商、供應商上下遊均有相關的親屬、好友關系。

圖片圖源:周六福招股書

家庭作坊式的公司並不少見,但是一家規模如此之大,還試圖登上資本市場的“家庭作坊”,未來着實讓人憂慮。

02

盡管周六福處處透露出“家庭作坊”的味道,但這個家族,和“周”卻沒有半點關系。

目前較爲大型的珠寶企業,有四家企業名字中都有“周”字。

除去“周六福”的其他三家,周大福的創始人名爲周至元,周生生的創始人叫周芳譜,兩家都發源於香港,創始人還是同鄉。而周大生盡管看似縫合了“周大福”和“周生生”,起源於深圳,但是創始人周宗文也是姓周,還是珠寶科班出身。

相比之下,周六福的創始人兄弟則是姓李,學的還是市場營銷專業。

最开始,周六福還叫“周天福”,比“周大福”多了一橫。

而在改成“周六福”之後,這個名字不僅外形和名字都蹭上了“周大福”,還蹭上了“六福珠寶”,在蹭熱度的路上可謂是煞費苦心。

這個“得天獨厚”的山寨品牌名稱,盡管讓周六福陷入爭議,但是毫無疑問,也給了它成功的本錢。

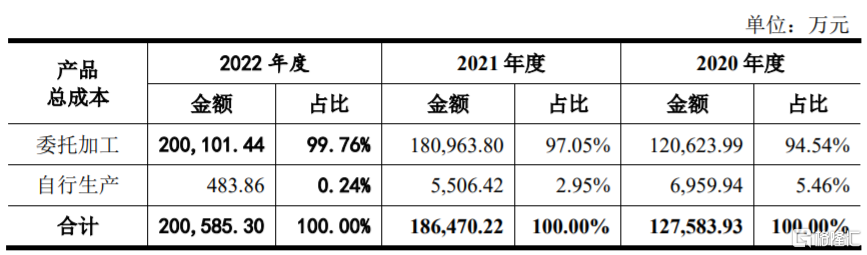

2020年至2022年,周六福的委托加工產品佔比在90%以上,自行生產的佔比很低。

圖片外協成本和自主生產的成本,圖源:周六福招股書

而李偉柱盡管是做珠寶鑲嵌工廠進入這一行,但是周六福的自有工廠早已於2022年4月停工。

自有產品依靠外部加工,加盟商供貨也可以選擇外部供應商,周六福的生態陷入了“貼牌”的爭議。

招股書顯示,周六福允許加盟商不向自己採購產品,而是從授權供應商處直接採購、直接結算,周六福只需將貨品送往質檢機構檢測,檢測合格使用"周六福"品牌銷售並確認發貨。

圖片圖源:周六福招股書

說是加盟,但是和貼牌其實沒有什么兩樣。

2022年,周六福品牌授權服務的毛利率高達99.98%,幾乎毫無成本,而品牌使用費佔加盟模式主營業務收入的比例高達40.50% 。

可以說,相比一家珠寶公司,現在的周六福更類似於一個有着一定“國民度”品牌的空殼。

面對市場對於品牌打造和經營方面的質疑,周六福曾經在回復函中這解釋,經過多年的品牌代言、廣告投放、營銷活動,周六福的品牌價值已經得到很大的提高。

但是在日漸激烈的珠寶首飾行業競爭中,前有周大福、周生生,後有老鳳祥、謝瑞麟,只有品牌營銷的周六福,恐怕很難走得更遠。

03

結語

周大福首席品牌官陳義邦在發布《2023珠寶消費趨勢調查報告》的媒體交流會上表示,珠寶品牌對消費者購买決策具有影響力。

而品牌效應,不僅集中於珠寶行業。

正如周六福靠着一個山寨品牌和貼牌代工就可賺得盆滿鉢滿,近幾年,各行各業貼牌的現象都愈發嚴重,南極人、仁和藥業都靠着賣品牌,營收得到了大幅增長。

在各電商平台,“南極人”的搜索結果從服裝、家紡到家電、日用等應有盡有,可以說是“萬物皆可南極人”。而“仁和藥業”在電商平台上的“業務”也從藥品拓展到了面膜、洗面奶等護膚品,甚至還有各類保健食品和日用品。

盡管貼牌模式有着極高的毛利以及巨大的經濟效益,但是過度依賴貼牌創造營收,必定會使得自身的創新力缺乏。

比如仁和藥業,近幾年來研發投入就一直保持在較低的水平,每年花在研發上的开支僅爲營收的1%。對於一家藥企來說,這樣的研發投入比例顯然偏低。

因此也有投資者直接對仁和藥業發問,仁和目前主要缺少自主創新藥,何時能研發出新藥?

可以見得,不顧質量、放棄研發的“貼牌”,無疑會損害消費者心目中品牌的形象,對於企業來說,短期帶來了一定收益,長久來看,對品牌也是一種損害。

而一旦深陷“貼牌”泥沼之中,想要再次恢復品牌效應,會比建立品牌更難。

標題:周六福離上市越來越遠

地址:https://www.iknowplus.com/post/55752.html