日本GDP:溫和增長、名義明顯好於實際

日本7-9月GDP環比爲負、但同比爲正,通脹背景下名義GDP明顯好於實際GDP

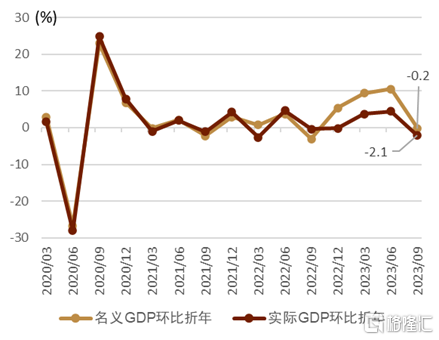

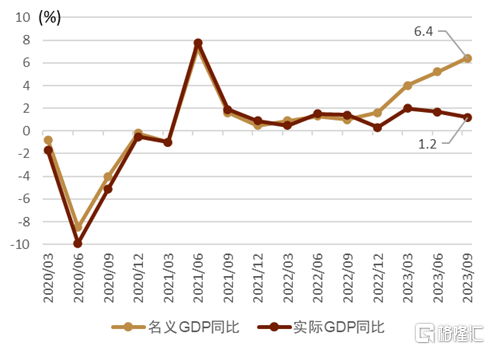

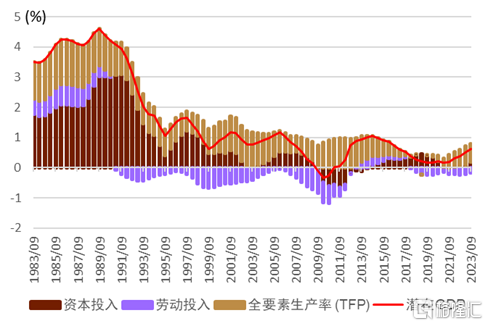

增速環比爲負、但名義同比繼續高速增長:2023年11月15日,日本內閣府公布了7-9月GDP的一次統計速報數據,實際GDP環比折年-2.1%(圖表1),弱於市場預期的-0.4%以及前值的+4.5%;名義GDP環比折年-0.2%(圖表1)、低於前值的+10.5%;無論是實際還是名義,本季度GDP環比轉負比較明顯。發達國家的GDP增速統計一般使用環比折年較多,但GDP環比折年計算的前提爲季節調整,在做季節調整之時免不了會出現一定的誤差。排除季節調整的日本實際與名義的GDP同比分別爲1.2%與6.4%(圖表2),名義同比增速爲疫情以來的最大。同時,日本央行計算的日本潛在GDP增速僅爲0.6%左右(圖表3),2023年以來的日本GDP增速明顯高於潛在增速。

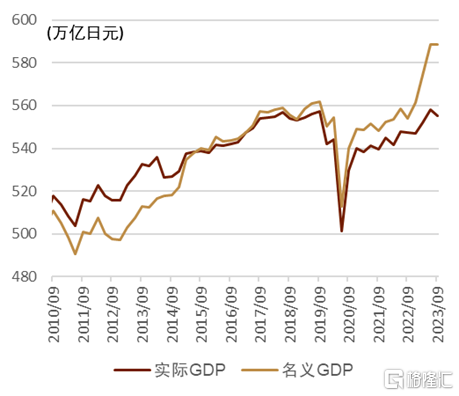

經濟規模基本持平:季調後的7-9月日本GDP的實際值約爲555萬億日元(圖表4),同疫情前水平基本一致;名義GDP方面,7-9月的日本名義GDP約爲590萬億日元(圖表4),接近歷史新高的水平,也明顯高於疫情前水平。

圖表1:日本GDP環比折年走勢

資料來源:日本內閣府、中金公司研究部

圖表2:日本GDP同比走勢

資料來源:日本內閣府,中金公司研究部

圖表3:日本潛在GDP的走勢

資料來源:日本央行,中金公司研究部

圖表4:日本GDP的走勢(萬億日元)

資料來源:日本內閣府,中金公司研究部

GDP拆分:主要拖累來自於進口增加、庫存減少的擾動;內需在邊際改善

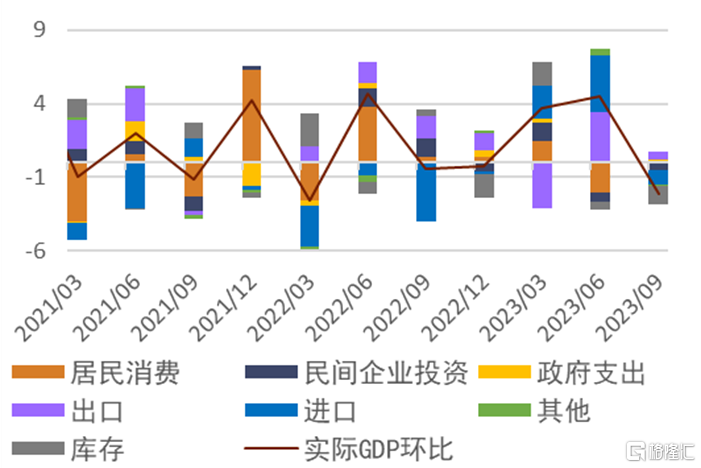

將GDP環比折年按照貢獻度進行拆分會發現,7-9月GDP的-2.1%數字中,主要拖累來自於進口減少(拖累1.0個百分點)與庫存減少(拖累1.2個百分點);設備投資雖然拖累了0.4個百分點,但好於前值(4-6月GDP中設備投資拖累0.7個百分點);居民消費雖然拖累了0.1個百分點,但是好於前值(4-6月GDP中居民消費拖累了2.0個百分點)。此外、政府支出貢獻了0.3個百分點、出口增加貢獻了0.5個百分點(圖表5)。整體來看,我們認爲7-9月的日本GDP的情況與4-6月GDP呈現鏡面對稱的態勢(原因可能是季節調整的擾動),4-6月GDP是整體數字很好,但細項來看成色一般;但7-9月GDP是整體數字爲負值,但細項來看存在不少可圈可點之處。我們認爲日本經濟的實際情況既沒有4-6月GDP數字一般的強、也沒有7-9月GDP數字一般的弱,整體來看2023全年的日本GDP增速或在+1.5-2.0%,依舊是高於潛在GDP增速(+0.6%)的水平。同時、近期IMF對於2024年日本實際GDP給出了1.0%的預測、彭博資訊的市場預期也爲1.0%,相關數字若能實現,則2021年-2024年的日本實際GDP增長分別爲2.0%、1.0%、2.0%、1.0%,最終是連續4年實現高於潛在GDP增速的增長。

圖表5:日本實際GDP環比折年的貢獻度走勢(%)

資料來源:日本內閣府、中金公司研究部

進口增加:季節性因素導致進口增加,10-12月或進一步增加

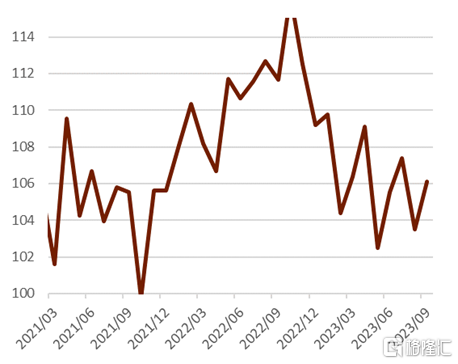

本次GDP數據中最大的拖累來自於進口的增加,季調後的日本實際進口指數相較4-6月出現了上行(圖表6),符合我們在此前所給出的“進口不會持續減少”的預測。理論上進口增加應該是反映出日本內需的強勁,但除此之外我們認爲一些季節性因素或許也反映在其中。日本的能源自給率僅爲12%,因此能源的進口基本左右了進口整體。我們發現日本進口數量中,存在每年4-6月爲低谷的季節性特徵(4-6月對能源使用率較低、圖表7)。往10-12月來看,伴隨氣溫的降低,能源進口或進一步增加,進而導致在下一個季度內進口項目或繼續成爲拖累。

圖表6:季調後日本實際進口指數的走勢(2020年=100)

資料來源:日本央行、中金公司研究部

圖表7:日本進口數量的走勢 (2015年=100)

資料來源:日本財務省、中金公司研究部

出口增加:汽車出口繼續明顯增加、服務出口(入境遊客消費)逐步恢復

出口的增加對本次GDP貢獻了0.5個百分點,爲貢獻最大的項目。出口的增加主要來自於汽車出口。

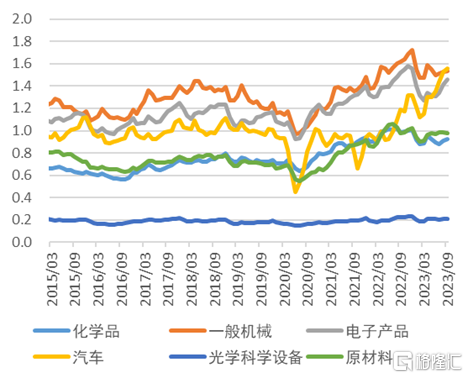

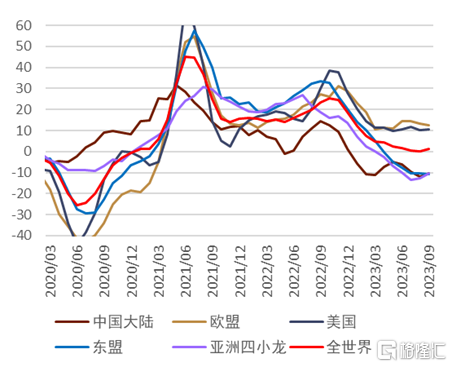

汽車出口是日本出口的重要組成部分,雖然今年以來日系車在中國大陸銷售情況不佳,但日系車在美國、歐洲仍佔有一定市場。去年以來因車載半導體不足,導致汽車出現供給不足的情況,但今年以來該情況有所緩解,日本的汽車生產情況有了明顯的改善,也帶來了汽車出口的增加(圖表8)。分地域來看,日本面向歐美的出口相對比較堅挺的同時,但面向亞洲的出口走勢相對比較疲軟(圖表9)。往中長期看,日本的商品出口也存在一定不確定性,伴隨歐美央行的加息,日本面向大部分經濟體的出口同比呈現趨勢性下行(圖表9),我們認爲未來海外若進一步走弱,日本的出口或難維持在高位。但相對來看,雖然邊際放緩,但日本的出口同比仍未正數,好於其他亞洲制造業國家。

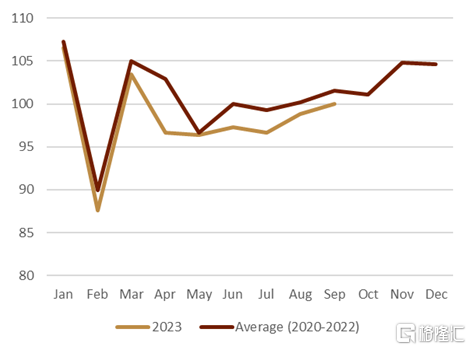

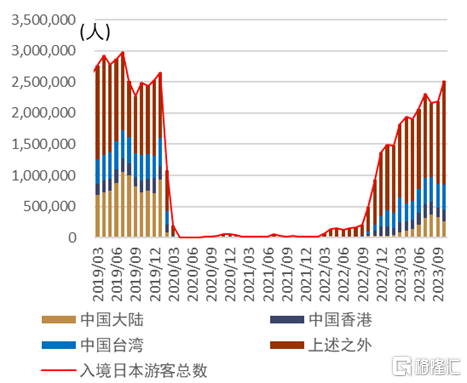

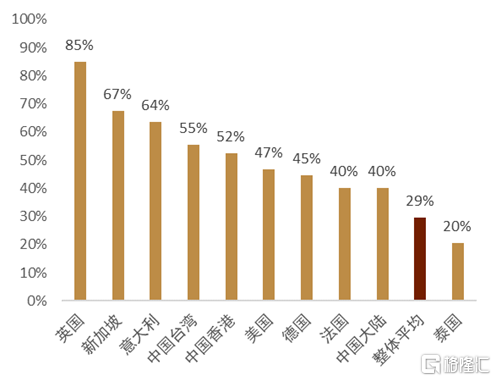

入境遊客消費在GDP統計中算作日本服務的出口,雖然受季節調整的影響,7-9月的服務出口爲環比小負,但2023年全年來看入境日本遊客的消費也會給GDP的出口部門帶來正面影響。2023年10月,入境日本遊客人數已超過疫情前同期的水平(圖表10),同時、人均的消費額與疫情前同期相比增加29%(圖表11)。2019年時入境遊客消費額佔名義GDP約1%,我們認爲2023年或能取得高於1%的好結果。

圖表8:日本主要商品出口的走勢(萬億日元)

注:過去3個月移動平均 資料來源:日本財務省、中金公司研究部

圖表9:日本對主要經濟體的出口同比走勢(%)

資料來源:日本財務省、中金公司研究部

圖表10:入境日本遊客人數的走勢

資料來源:日本國土交通省、中金公司研究部

圖表11:2023年7-9月入境日本遊客人均消費額的增加比率(同2019年同期相比)

資料來源:日本國土交通省、中金公司研究部

居民消費:實際消費持平、名義消費反彈、耐用品以及食品消費回落、服務消費持續復蘇

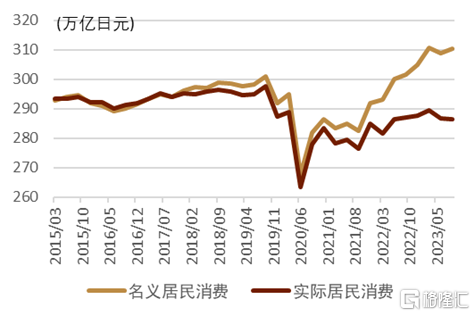

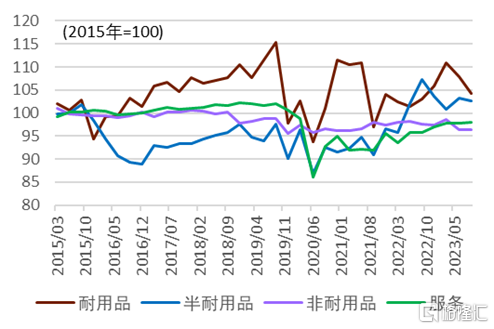

居民消費是日本GDP當中規模最大的項目,約佔GDP整體的一半,7-9月的居民消費環比折年減少0.2%、對GDP拖累0.1個百分點(4-6月居民消費對GDP拖累2.0個百分點)。伴隨日本通脹的發生,我們發現名義與實際的居民消費持續呈現分化,實際消費走平的同時名義消費相較上季度出現了反彈 (圖表12)。具體項目來看(圖表13),服務消費(餐飲、交通、住宿等)仍舊在環比復蘇,但耐用品消費(汽車等)、非耐用品消費(食品等)則出現回落。整體來看,我們認爲實際居民消費的減少一定程度源於日本通脹的高漲。

圖表12:日本居民消費的走勢(萬億日元、季調後折年)

資料來源:日本內閣府、中金公司研究部

圖表13:各類實際消費的走勢(2015年=100、季節調整後)

資料來源:日本內閣府、中金公司研究部

設備投資:實際值減少、名義值增加

設備投資的實際值環比爲-0.6%、連續兩個季度環比爲負。受半導體周期調整的影響,半導體制造設備的投資相對偏冷淡。但是設備投資中也存在“實弱名強(實際值較弱、但名義值較強)”的特徵,名義設備投資的環比實現了連續10個季度的環比增加。我們認爲在企業收益保持在高位的背景下,未來日本的名義設備投資或繼續保持增加。

未來日本經濟展望:10-12月GDP或轉正、2024年GDP增速或爲1% (高於潛在增速)

《日本經濟新聞》對10名日本經濟學家所作的問卷調查結果顯示10-12月GDP的環比折年預測平均值爲1.5%的增加(最高預測爲+3.0%、最低預測爲+0.5%),所有的經濟學家都預測下季度GDP能夠實現正增長。我們認爲在統計學層面,季節調整後的環比折年的數據穩定性較差,時常會出現“季度間正負交替”的情況,基於該背景我們也認爲10-12月GDP轉正的可能性較大。近期IMF對於2024年日本實際GDP給出了1.0%的預測、彭博資訊的市場預期也爲1.0%,相關數字若能實現,則2021年-2024年的日本實際GDP增長分別爲2.0%、1.0%、2.0%、1.0%,最終是連續4年實現高於潛在GDP增速的增長。

對日本股票的影響:名義GDP同日企業績存在聯動,進而同日經指數也存在聯動

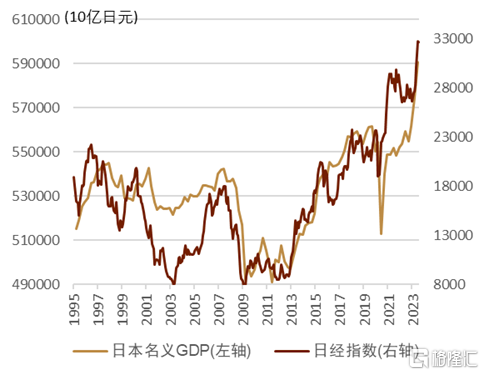

作爲大前提,日本上市公司的營收中僅有約4成來自於日本國內,其他約6成來自於海外,因此日本的GDP對日本股票有一定影響,但不多。同時,由於企業營收以及股價都爲名義概念的數字,因此名義GDP對日本股票影響更大。長期來看,日本名義GDP的走勢同上市企業的業績預期(EPS預期)存在聯動(圖表14),進而同日經指數的走勢也存在正相關(圖表15)。未來日本名義GDP或能實現持續擴大,則對於日股而言爲利多消息。展望未來半年到一年的日本GDP走勢,我們認爲更多風險或來自於外需,若海外經濟足夠堅挺,則日本GDP大概率能實現進一步的擴大,但若海外出現經濟的縮小或金融層面的衝擊,則日本GDP的增速放緩或出現負增長。

圖表14:日本名義GDP與日經指數預期EPS的走勢

資料來源:日本內閣府、彭博資訊、中金公司研究部

圖表15:日本名義GDP與日經指數的走勢

資料來源:日本內閣府、彭博資訊、中金公司研究部

對日本貨幣政策的影響:平減指數同比高位背景下24年1月日本央行或退出負利率

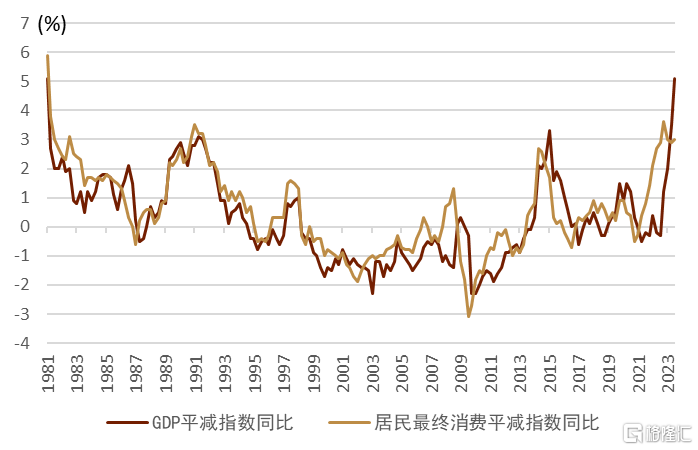

本次GDP的數據當中強弱因素並存,僅僅基於GDP的經濟增速統計來看,爲貨幣政策的鴿派因素。但同時也更需要留意通脹角度的相關數據(圖表16),7-9月GDP的平減指數同比高達+5.1%(美國的該指數同比爲3.4%),爲1981年以來的最高水平;居民最終消費的平減指數同比爲+3.0%,也處於歷史性高位的水平。相關數據進一步從側面反映出了高漲的通脹,我們依舊認爲2024年1月日本央行或退出負利率,此後存在連續加息的可能性。

圖表16:日本各類平減指數的同比走勢(%)

資料來源:日本內閣府、中金公司研究部

中日經濟關聯:日本經濟對中國經濟的影響有限、但中國經濟對日本經濟的影響很大

考慮到中日兩國經濟的規模,一般而言,日本經濟對中國經濟的影響有限,中國對日本的出口金額僅佔中國出口總量的約5%。但中國經濟對日本經濟的影響很大,中國經濟主要通過四個途徑影響日本經濟。

①日本對中國出口:日本對中國的出口金額佔日本出口總量的比率常年維持在20%附近,中國經濟的強弱是決定日本外需的重要因素之一。

②訪日遊客消費:我們認爲入境日本旅遊消費對今年的日本GDP或有1個百分點左右的提振效果。疫情前的2019年,來自中國大陸的遊客消費金額佔整體入境遊客消費金額的約37%,而包含港澳台在內的該比例則高於55%以上。2023年10月數據顯示來自中國大陸的遊客僅佔入境日本遊客總數的約10%,遠低於2019年全年的約30%的水平(圖表10)。

③在華日企:1978年改革开放之後,日本爲累計對華直接投資最多的國家,大量日企在中國設有分支機構或工廠,日企在中國地區的業務雖然不計入日本的GDP,但計入日本上市公司的財報。因此中國經濟的強弱對日企的上市公司的財報有着直接影響,進而也會影響日股的走勢。

④金融情緒層面:中日兩國之間金融層面的關聯相對較淺,但中國金融市場所發生的事件的確會通過風險情緒而影響日本的金融市場、乃至影響日本經濟,因此中國經濟、金融的穩定對於日本資本市場與實體金融都尤爲重要。

注:本文來自中金公司2023年11月16日已經發布的《日本7-9月GDP一次速報:溫和增長、名義明顯好於實際》,報告分析師:丁瑞 SAC 執證證書編號:S0080122010003 SFC CE Ref:BRO301,陳健恆 SAC 執業證書編號:S0080511030011 SFC CE Ref:BBM220,楊鑫 SAC 執業證書編號:S0080511080003 SFC CE Ref:APY553,李劉陽 SAC 執業證書編號:S0080523110005 SFC CE Ref:BSB843

標題:日本GDP:溫和增長、名義明顯好於實際

地址:https://www.iknowplus.com/post/52615.html