高端白酒再次“量價齊增”:瀘州老窖業績增長加速,合同負債暴漲56%!

進入2023年,國內白酒行業進入深度轉型調整期,部分品牌的日子並不好過,但高端白酒依然保持着良性健康發展勢頭,也成爲了資本市場上的定海神針。

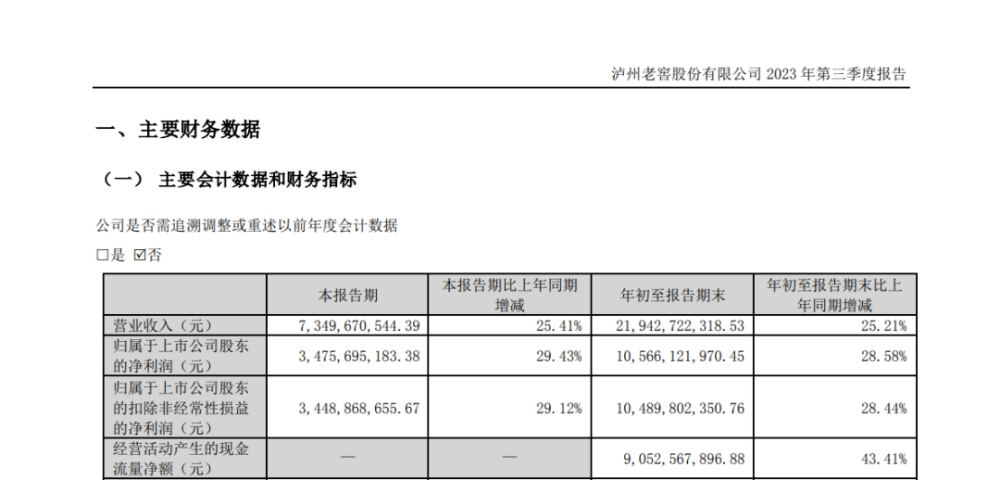

日前,瀘州老窖發布了2023年第三季度報告,前三季度瀘州老窖實現營業收入約爲219.43億元,同比增幅在25%以上;歸屬於上市公司股東的淨利潤在105.66億元左右,同比增長28.58%,已經超過2022年全年水平。

“在行業擠壓式增長的背景下,瀘州老窖管理層主動作爲,依托強大的營銷團隊持續搶佔市場份額,不斷優化產品結構和區域布局。”西南證券在研報中表示,瀘州老窖的產品矩陣多點开花,兼具成長性和確定性,未來將延續高質量增長。

第三季度業績增速加快,現金流十分充沛

隨着國內經濟逐漸復蘇,高端白酒再次進入“量價齊增”的新階段,尤其是市場化漲價政策有望帶動整體估值中樞上移,同時爲行業高端、次高端產品的發展空間打开天花板。

以瀘州老窖爲例,今年第三季度,瀘州老窖實現營業收入73.49億元,同比增長25.41%;實現淨利潤34.76億元,同比增長29.43%左右。相比於2023年上半年,瀘州老窖第三季度的收入、利潤增長還在加速中,顯著超出各方預期。

對此,中國酒業評論人肖竹青表示,瀘州老窖對產品結構的調整,強化渠道執行力效率和品牌美譽度升級助力瀘州老窖業績快速增長。

西南證券則在研報中指出,瀘州老窖積極把握雙節旺銷機遇,在二季度春雷行動圓滿收官的背景下,三季度繼續推進秋收計劃,管理層充分調動業務員積極性,積極搶佔核心終端份額,國窖和特曲均實現高質量增長,順利實現高質量增長。

同時,2023年前三季度,瀘州老窖經營活動產生的現金流量淨額超過90億元,同比增幅在43%以上,遠超同期收入、利潤增幅,主要系本期銷售商品收到現金增加影響所致。

另外,截止2023年第三季度末,瀘州老窖的貨幣資金余額較年初余額增加90億元,增幅接近51%,主要系當期經營活動收到的現金及取得銀行借款增加共同影響所致。

衆所周知,經營性現金流量管理是企業持續發展的保障。隨着市場競爭的日趨激烈,企業要在復雜多變、疫情反復、競爭激烈的環境中求得發展,現金的流動性就是決定企業創新速度的最重要因素,而通過經營性現金流量的管理,就可以不斷增加企業內部的資金積累,爲企業擴大生產、研發新產品提供堅實的資金支持。

“有些企業在受到疫情的衝擊下,公司現金流出現斷裂,其部分企業正常的生產和經營難以爲繼,甚至還引起了股價波動等連鎖反應。”著名經濟學家陳湛勻直言,企業現金流是衡量企業經營周轉是否合理、償債能力是否良好、是否過度擴張、對外投資是否恰當等問題的重要指標,決定着企業的長期發展能力,“現金流在一定程度上可以說,比利潤還重要,現金流可以降低財務風險,也影響着企業資信。”

尤其是在消費弱復蘇的大環境下,資本重點關注上市公司的就是經營現金流,所以上市公司公司要培育好自己的錢袋子。

“利潤永遠反映企業的過去,投資者投資的是上市公司的未來,上市公司應該努力去追尋自由的經營現金流。”業內人士表示,經營現金流是企業經營的結果,健康的經營現金流是優秀經營能力的體現;上市公司必須保證經營活動有源源不斷的自由現金流,才可以自由地打造生態和未來。

合同負債同比增長56%,全年經營目標有望超額完成

隨着消費潛力不斷得到釋放,不管是渠道商,還是投資者,抑或是收藏家,都堅定地看好高端白酒的發展前景。

比如瀘州老窖,在行業環境疲軟背景下,公司充分彰顯管理稟賦,2023年定調搶抓市場,積極進攻,全國化擴張效果將逐漸顯現。

就連中銀國際也在研報中直言,從前三季度業績表現來看,瀘州老窖的營收及利潤水平領先行業,國窖1573等高端白酒維持較快增速。

截至2023年第三季度末,瀘州老窖的合同負債約爲29.62億元,同比增長55.83%,環比提升10.28億元,未來業績增長上仍具有很大的潛力。

據悉,白酒企業普遍採取“先款後貨”的經營模式。通常來講,合同負債代表着經銷商的打款意愿,可起到業績“蓄水池”的作用。

“合同負債體現着渠道經銷商對廠家的信心。”業內人士指出,渠道經銷商對廠家有信心,就愿意積極打預付款;反之,渠道代理商如果對廠家未來的銷售缺乏信心,就不愿意打預付款,“合同負債高預示着瀘州老窖目前在手訂單充足,爲長期業績釋放提供了充足的保障。”

值得關注的是,現階段,瀘州老窖的每個主流價格帶均已布局標杆性產品,國窖1573保持引領,雙節期間動銷穩健,渠道庫存處於合理水位,瀘州老窖品牌復興在途,60版特曲動銷良好持續成長可期,窖齡按進度推進回款,經濟壓力之下大衆消費價格帶的頭曲或延續中報維持較高增長,整體看多品系、年輕化深度布局,新興增長極有望加速形成。

“今年以來,瀘州老窖順次提高低度國窖、老字號特曲、高度國窖打款價並全面上新五碼產品,增加渠道可見利潤強化推力,提升費投精准度,重塑渠道價值鏈,同時監控渠道庫存確保供需平衡,從而強化價盤管控和竄貨管理。”西部證券在研報中指出,瀘州老窖的產品組合攻守兼備,高中低價格帶相對健全,壓力期多點發力可熨平波動,組織體系靈活高效,長期復興战略下的各階段战術均能得到高質量執行,在管理優勢和完善的產品、渠道布局加持下勢能有望延續。

而在肖竹青看來, 瀘州老窖的產品結構調整獲得了成功,公司目前實現了全價格體系、全產品概念、全包裝形態的產品體系全覆蓋,並且用四年時間實現了從100億元到200億元營收規模的跨越,公司產品現在均價已經突破400元,說明中高端產品銷售佔比提升穩定。“瀘州老窖的營銷體系執行力、快速應變機制在白酒行業中處於領先地位。”

在2022年年報中,瀘州老窖方面透露,計劃2023年力爭實現營業收入同比增長不低於15%,而從前三季度的業績來看,瀘州老窖有望超順利完成經營目標。

“今年第三季度,瀘州老窖开展秋收行動助力回款加快,全年任務完成無憂。”西部證券在研報中如上表示。

白酒行業營銷專家蔡學飛則認爲,瀘州老窖是中國傳統老牌名酒,擁有世界級的高端品牌形象、強大的品質創新技術、全國性的渠道網絡、完善的產品結構、良好的品質口碑以及龐大的消費人群;同時,國窖、特曲等產品在多個價格帶擁有較好的市場銷售基礎,這些有利因素都將爲瀘州老窖的發展提供幫助。

標題:高端白酒再次“量價齊增”:瀘州老窖業績增長加速,合同負債暴漲56%!

地址:https://www.iknowplus.com/post/48102.html