戶儲凜冬,龍頭暴跌70%!

A股過山車式的股價走勢屢見不鮮,但要數漲最多又跌最狠的板塊,儲能絕對是第一。

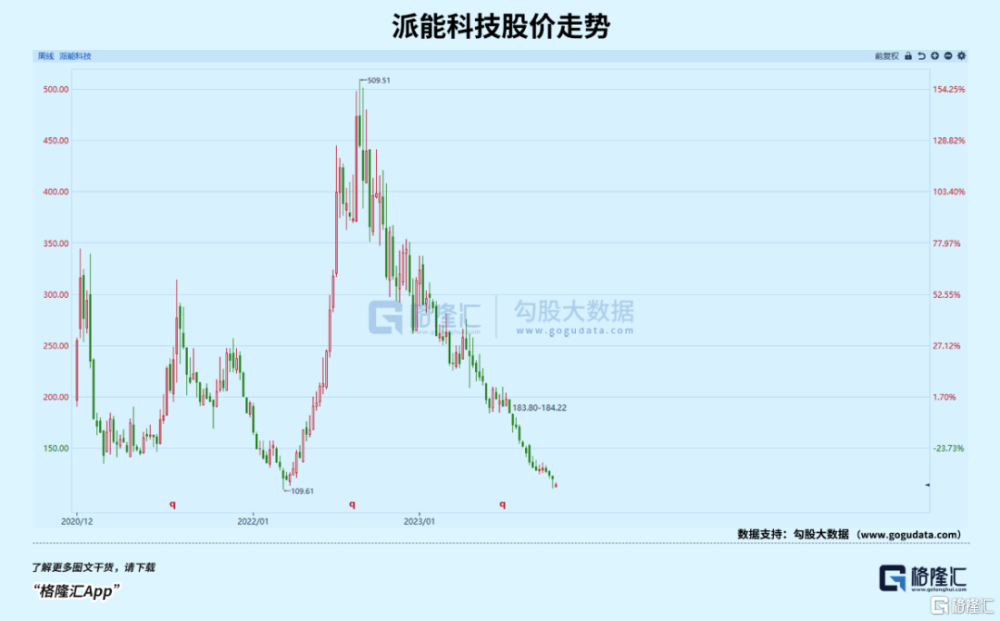

比如今天要寫的派能科技,一個漲4倍又跌超70%的戶儲龍頭。

以它爲鏡,可以看出這個行業正在發生的很多重大變化。

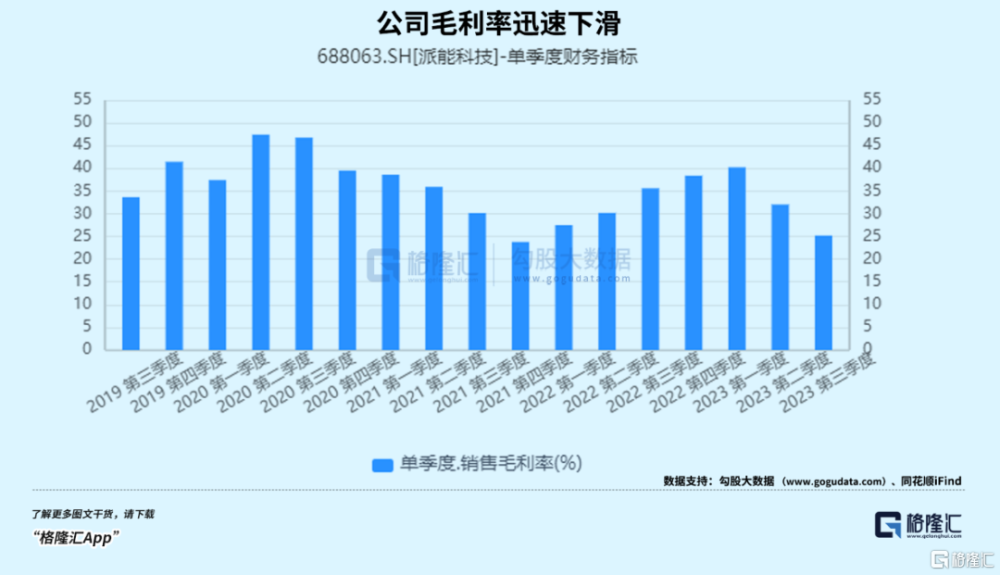

作爲全球戶用儲能電池領域的龍頭,派能科技前幾年市佔率位居行業前三,毛利率一度高達40%以上,很難想象一家專做磷酸鐵鋰電池的公司能有這樣的表現。

去年歐洲戶儲的風刮得正猛,公司出貨量迎來爆發,市值從區區兩百多億,翻了3倍多。

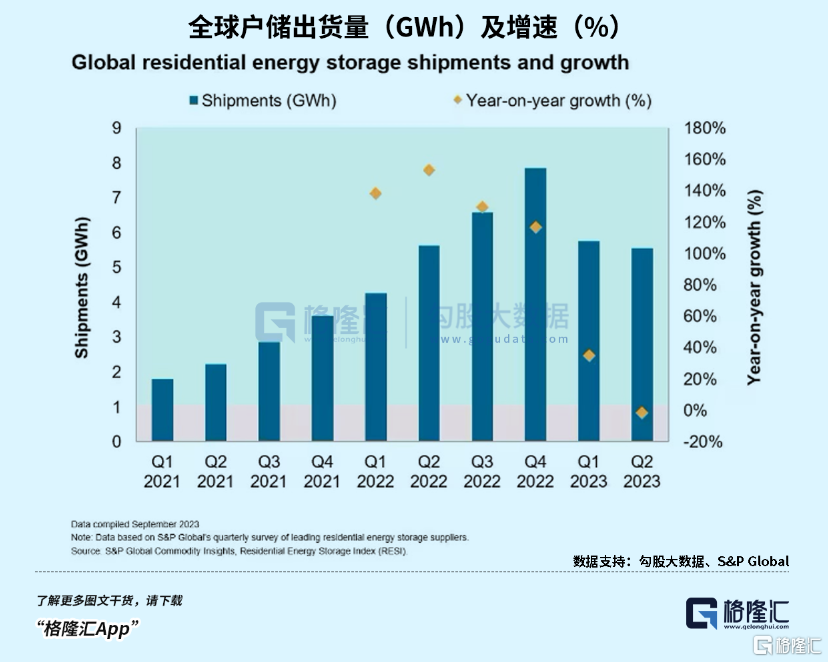

但大風轉瞬即逝,去年累積的大量庫存導致今年需求遠遠不及預期。高工產業研究院數據顯示,2023戶用儲能H1出貨量約爲6GWh,全年預期下調明顯。

從預期落空到呈現在逐季下滑的業績上,以歐洲爲主陣地的派能等來的,是無情的戴維斯雙殺。

前三季度公司累計實現營收30.5億元,同減15%,歸母淨利潤6.5億元,同增1.5%;第三季度營收更同比下跌71%,利潤同比下滑110.05%,的確是一夜回到解放前了。

01

戴維斯雙殺

給予派能科技沉重一擊的,是近兩個季度滑鐵盧般的財報表現,證實了去年戶儲暴增式需求難以爲繼,公司掉入了預期過高的成長陷阱。

守不住估值的根本原因在於,歐洲戶儲的高景氣沒能延續下去,今年去庫存的速度相當緩慢,並且其他市場的拓展不如人意,公司前三個季度出貨量出現大幅下滑。

前三季度公司戶用儲能產品出貨1.69GWh,但到了二、三季度,出貨量分別只有390MWh,300MWh,相比去年井噴的需求,仿佛一下墜入深淵。

雪上加霜的是,產品價格也迅速下滑。上半年儲能產品平均單價爲1.84元/Wh,而Q2單價只有1.76元/Wh,到了Q3單價變成了1.67元/Wh。

跟去年比,價格調整甚至還有一定的空間,去年四季度平均單價可以賣到1.88元/Wh,那是在碳酸鋰價格高居60萬元/噸的時候。而二季度原材料均價下探至25萬-30萬元/噸時,單價調整匹配的幅度不大,布局海外戶儲的差異化優勢有所凸顯。

在最大的市場需求不振時,公司生產端面臨比較被動的局面。三季度整體產能利用率只有10%,這是五年最低的季度產能利用率。

尤其在新增5Gwh產能开始能夠貢獻時,也帶來相應的折舊成本。

綜合結果便是,毛利率下滑的速度超過以往任何一個階段,在碳酸鋰價格壓力減輕的情況下,單位成本卻創下了歷史新高。

當現階段市場需求明顯匹配不上供應時,產能就不算優勢。

截至去年年底,公司已經形成了7GWh電芯和8.5GWh儲能系統的產能,另外今年1月斥資50億擴建的10GWh中有5GWh將於Q3投產。

基於此,券商給公司全年3個GWh左右的預計出貨量是絕對充裕的,但這個水平相比去年的3.5GWh是沒有增長的。就目前1.69GWh的出貨量,年底只能勉強衝個2GWh。

去年8月,公司市值被炒到765億,配上180倍市盈率的負重,旋即反轉變成殺估值,挺不過一年,營收增速從190%到負增長的快速滑坡,一夜回到解放前的表現令不少人唏噓。

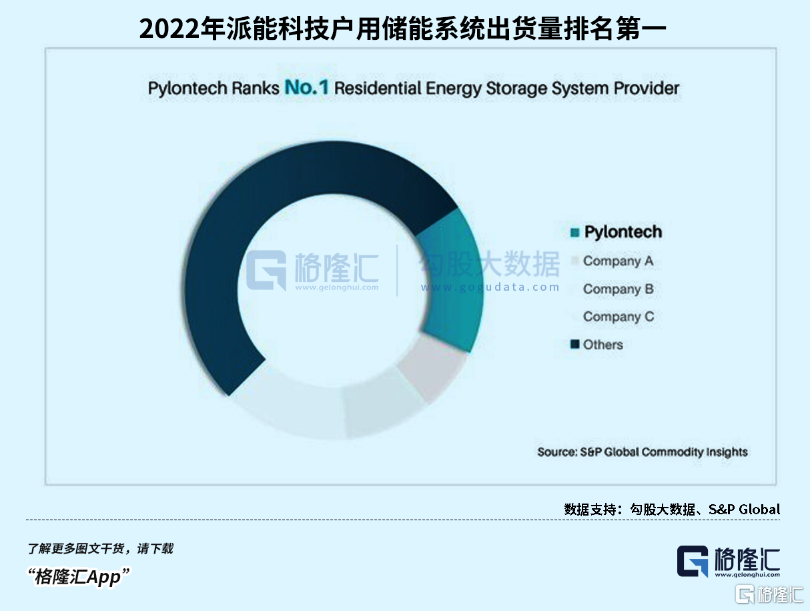

根據S&P Global統計,公司2022年戶用儲能產品市佔率位居全球第一。

去年俄烏战爭給歐洲電價帶來巨大衝擊,也讓配置光伏+戶儲的經濟性得到凸顯,歐洲搶裝光伏,減少傳統能源依賴同時,戶儲裝機需求井噴,從派能的去年三四季度的合同負債中一覽無遺。

然而,公司海外市場收入佔比達到95%,歐洲就是公司的產品大本營,與英國、德國、意大利多家儲能集成商建立合作,或貼牌或輸出自主品牌。

根據EESA數據,去年全球戶用儲能系統出貨量約24.4GWh,其中對歐洲戶儲出貨量達到了9.8GWh,但是實際裝機的容量只有4.6GWh。

也就是說,去年年底留下了約5.2GWh的庫存,這一口徑與另一家權威機構S&P Global估算的5GWh相接近,而一般正常的庫存水平是3GWh。

庫存壓力下歐洲整體上半年戶儲出貨量同比下降了3%,只有德國還保持着30%的增幅。

大部分市場受加息困擾,補貼也逐漸退坡,當前的需求難以加速消化庫存,此時以派能爲代表的中國廠商依然尋求擴大規模,實現大批量發貨,這會反過來加劇供應過剩的局面,最後开始打價格战。

歐洲光伏產業協會在去年12月發布的歐洲戶用儲能市場展望報告就曾預測,2022年歐洲戶用儲能裝機量預計達到3.9GWh,同比增長71%;在中性情況下,2023年裝機量將達到4.5GWh,同比增速僅有16%。

股市有句話說得妙,風險往往在上漲的過程裏逐漸積累。派能股價的拐點,也早已藏在了去年戶儲出貨和裝機差距的細節裏。

02

十面埋伏,龍頭不好當

盡管戶儲賽道今年降溫明顯,儲能行業的整體發展同能源轉型的宏大敘事密不可分。

因爲全球儲能滲透率實際還處在低位,所以對於戶儲這條賽道的悲觀定價都只是階段性的。明年能否回暖,仍需要宏觀環境,政策,庫存清理各方面的共振。

但股價如敞口像下的拋物线般被打回去年起飛的原點,市盈率一度只剩下12倍,錢是掙了,難道作爲賽道龍頭,真的一點溢價都不給么?

回到行業屬性上來,儲能產品按照規模和應用場景也分成大儲,工商業儲能以及戶用儲能,公司從戶儲开始嶄露頭角,接下來要往工商業儲能延伸。

戶用儲能系統由電芯、電池管理系統、能源管理系統、儲能變流器、其它支撐系統(如熱管理)構成。

產品需要經過設計、生產、集成並且安裝到終端用戶,一般是家裏,由於系統集成比較復雜,一般由系統集成商匹配集成給下遊安裝商,安裝商再施工後交付給終端用戶。

作爲核心部件和成本大頭,戶儲的電池系統體量雖不如大儲以及工商業儲能,但循環壽命、安全性以及成本都是重要的競爭因素,而且又要和儲能變流器一起集成完整的產品,所以集成商也會去考慮適配程度。

但不同的地方在於,戶儲更像一台大家電,是要走進千家萬戶的,所以消費者是認品牌的,但消費者未必專業,因此集成商和安裝商對選擇哪一類品牌有充分的話語權,所以戶儲企業在海外的競爭點,是得渠道者得天下。

早期派能的成功,是先發優勢賦予的性價比和客戶鎖定幫助其成爲戶儲龍頭的。

由於比其他動力電池選手布局儲能更早,派能在於下遊集成商合作經過了更長的磨合期,積累Know-How的同時能夠將產品做得物美價廉。

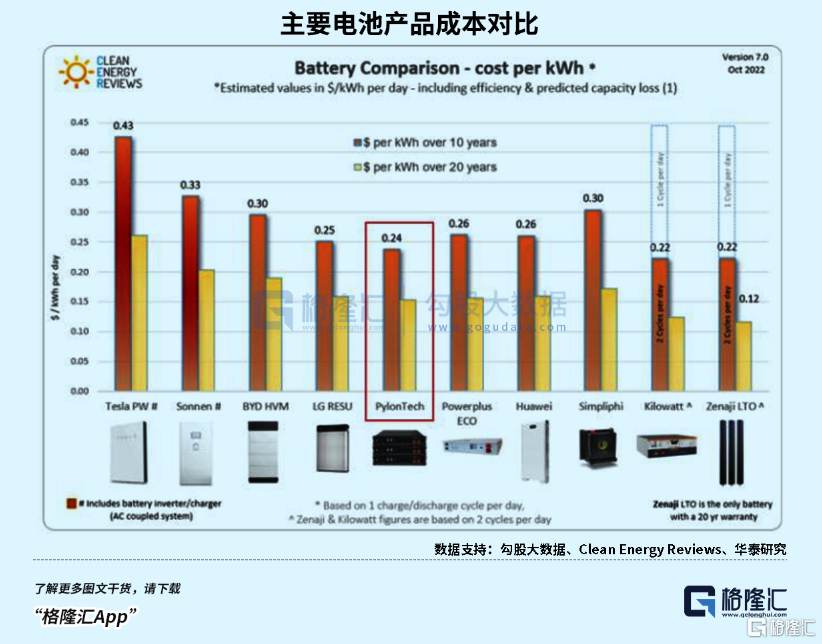

公司主要儲能產品US3000的轉換效率達到94%,循環次數達3900次,與Sonnen、特斯拉、比亞迪、LG等多家企業的產品相比,均處於中上水平,但每KWh的成本僅僅只有660美元,除了材料費用不好控制之外,公司突出的優勢就在於人工和制造成本的壓縮。

海外對鋰電池的使用要求資質認證,並且環節繁瑣,認證耗時周期還很長,各大洲鋰電池標准還不一樣,這塊就給公司的產品安全性、技術實力,品牌知名度制造了門檻。而派能能夠陸續取得多地的資質認證,也是產品實力爲其打开海外市場的一份證明。

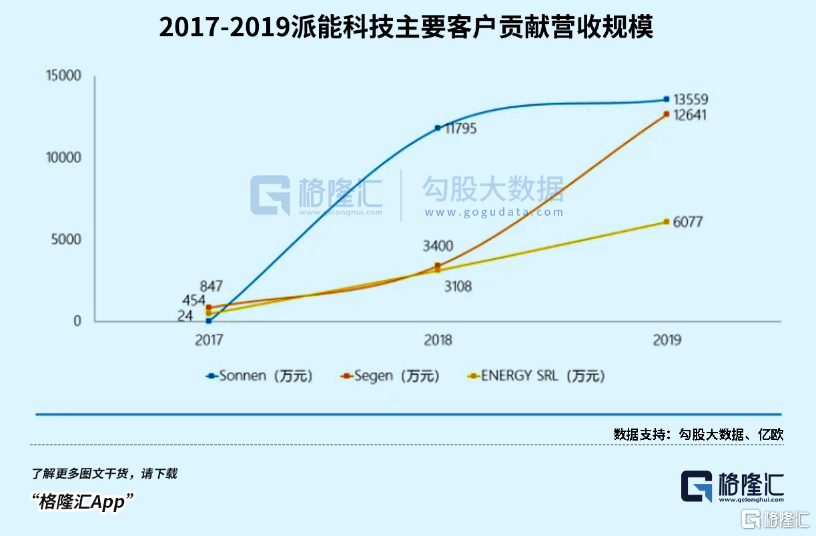

渠道方面,派能是歐洲第一大儲能系統集成商Sonnen、英國最大光伏銷售商Segen等海外優質客戶多年核心供應商。

2017年派能從Sonnen獲得的產品銷售額爲24萬元,至2019年已攀升至近1.4億。其與Segen合作規模,亦從847萬升至1.3億。

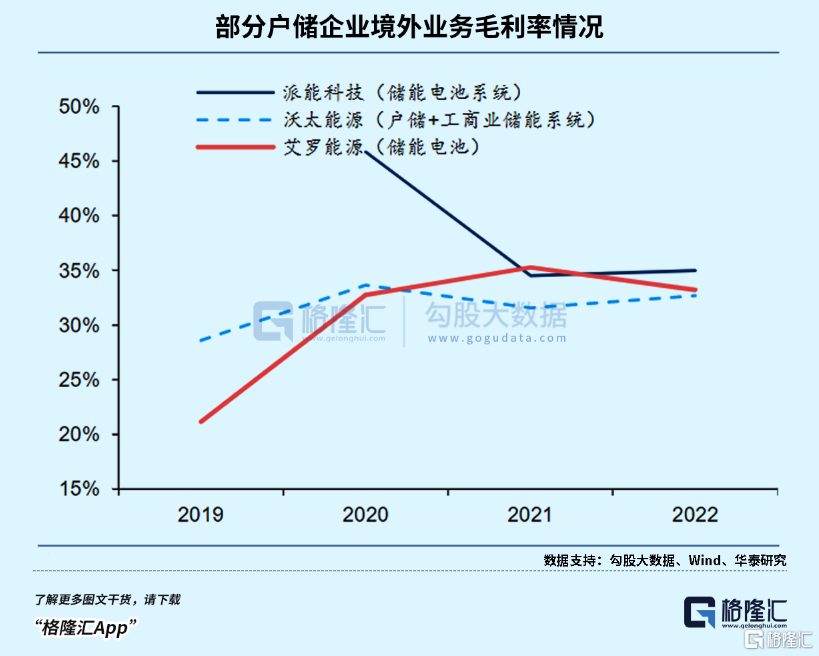

加上海外c端市場更高的單價,動力電池廠商在國內拼命內卷只能拿20%-30%左右的毛利率,去年派能科技卻能保持在30%以上。

然而,前三季度的表現證明了,派能這點α在行業β面前根本微不足道,面對聚沙般襲來的競爭對手,派能未來盈利能力下滑這點在定價裏有所反映了。

去年戶儲這塊香餑餑,老早有許多企業惦記了。A股上市公司裏,固德威、德業股份,上能電氣、科士達、國軒高科、欣旺達等產業鏈上遊均在正在加快步伐布局海外戶儲業務。

這些企業大致可分爲三類,一類是專做電芯的企業向下布局,可爲渠道商/安裝商提供一體機或電池系統,比如比亞迪、特斯拉、派能科技等;一類是逆變器廠商,在渠道和系統集成方面有比較深厚的積累,如陽光電源、Enphase、Sonnen等;還有一類是從便攜式儲能向戶儲切入的企業,如德蘭明海、奧鵬、疆海等,在C端有比較高的品牌認知度。

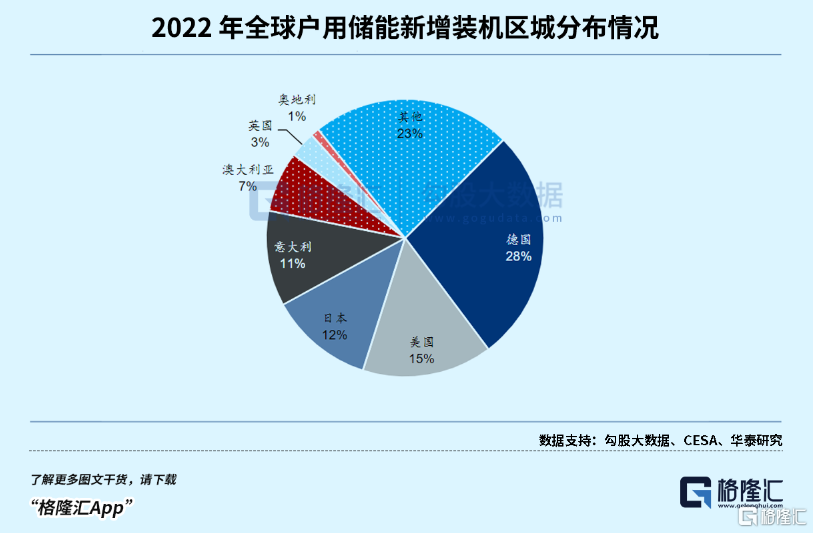

在高電價國家或電網設施薄弱的國家和地區,如歐美、南非,用電成本較高,都是中國戶儲企業出海的主要方向。在市場份額方面,歐美、日本、澳大利亞合計佔了全球戶儲新增裝機約72%左右。

有些企業能夠在歐洲需求明顯下滑之際成功开闢其他新興市場,這是派能沒能做到的。

例如德業股份,上半年分別在德國、南非設立分公司,公司儲能電池業務從去年1.24億增至今年上半年的4.35億。

機遇來自南非緊缺的電力條件,在今年停電頻發,調升電價的情況下尋求光儲設備來保障電力供應,公司儲能電池產品與儲能逆變器深度整合,依托儲能逆變器的銷售渠道迅速打开了市場。

同樣電力基礎設施薄弱、需要光儲設備補充的市場還有東南亞各個國家,從逆變器的出口額就能看出這些地區的需求旺盛。2023年1-7月,中國向東南亞共出口逆變器16.80億元,同比+86.7%。

派能沒有在需求結構發生變化時迅速調整市場策略,开闢新的渠道資源,才會導致產能利用率非常低。

競爭維度也是復雜的,狙擊派能的是國內電池+逆變器廠商的一整條战线,如儲能業務慢慢做出成績了的鵬輝能源,他的戶儲客戶就包括了陽光電源、德業以及固德威等逆變器大廠。

而且在投資者看來,全球化競爭下,派能目前的優勢只限於歐洲局部,這些地區的增長潛力很難比得過亞非地區。不去競爭,蛋糕遲早分完。去競爭,就得拼價格,忍受毛利率下跌的後果。往工商業儲能延伸,單價也依然要降低。

派能從去年戶儲的天之驕子,如今在競爭中开始處於被動,並且長期以往隨着全球市場布局和場景延伸,毛利率繼續維持在30%以上,是很難的事情。

連寧王都只有18倍的市場,16倍的派能這副模樣,已經便宜不起了。

03

尾聲

新興產業周期內,供需總會經歷相互磨合之後達到一個平穩的位置。盡管能源轉型的大勢長期確定性高,而短期容易對實現過渡的需求期望過高,造成快速爆發和崩盤的效果。

有些企業正是在這一階段掉入了增長陷阱,以爲不靠行業β,但缺乏熬過低谷的實力,看不到復蘇期。

戶儲正面臨着的,是全球市場競爭开始加劇,格局被打亂重新洗牌,玩家各有各的優勢。

手上的現金和產能,是公司最後的安全墊。但光有這些是不夠的,擴大份額,就要想辦法讓自己的產品走進更多市場裏,派能能夠做出更積極的改變嗎?

(全文完)

標題:戶儲凜冬,龍頭暴跌70%!

地址:https://www.iknowplus.com/post/46877.html