超大特大城市“城中村”改造與棚戶區改造有何異同?

核心觀點

本輪超大特大城市“城中村”改造提出的背景有四:1)我國超大特大城市“城中村”改造的必要性更強,新市民居住問題更爲突出。2)“城中村”改造有望成爲地產行業向“租賃並舉”格局過渡的重要推動力。住建部表示,“十四五”期間,將力爭新增保障性租賃住房佔新增住房供應總量30%以上。3)“城中村”改造是今年中央穩地產預期,探索房地產新發展模式的重要舉措。2022年我國人口自1960年以來首次出現負增長,城鎮化率較2021年提升0.5%、增幅是近30年以來新低,中國人口發展進入總量見頂、城鎮化率增速放緩的新階段。但城鎮化率放緩也意味着大城市人口佔比仍然會不斷擴大,這也是我國未來地產行業主要增長空間所在。4)“城中村”改造包含着農村土地制度改革的重要內涵,也是推進以人爲核心的新型城鎮化進程的有機部分。“城中村改造”可以實現農村建設用地充分利用,促進城鄉二元結構逐漸破除,讓農民財富成倍增值,是新型城鎮化進程的重要一環。

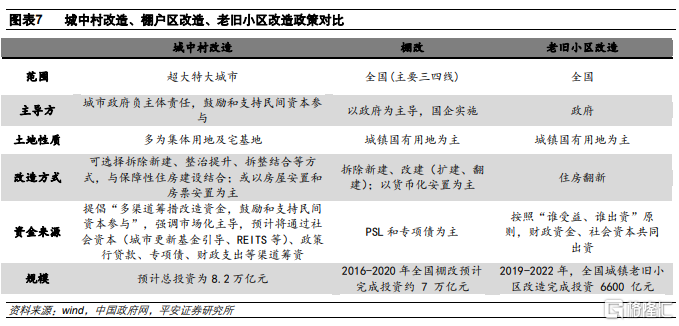

根據七普數據,21個超大特大城市的合計人口數量2.9億,即爲此次改造重點地域。本輪超大特大“城中村”改造有以下幾點需要關注:1)此次“城中村改造”政策與棚改政策在土地开發模式、改造方式、安置方式以及資金來源等方面多有不同:改造方式方面,城中村改造涉及農村集體用地和房屋,可選擇拆除新建或整治提升、拆整結合等方式,強調要把城中村改造與保障性住房建設結合好;安置方式方面,城中村改造可能爲貨幣化安置與實物安置並存的模式,或將更多採用房票安置和實物安置;資金來源方面,城中村改造提倡“多渠道籌措改造資金,鼓勵和支持民間資本參與”,強調市場化主導,預計將通過社會資本(城市更新基金、REITS等)、政策行貸款、財政支出、專項債發行等渠道籌資;另外,本次“城中村”改造思路上既考慮了短期穩地產、穩內需,同時也考慮了長期可持續發展趨勢,和此前棚改主要帶動地產行業去庫存不同。2)本次“城中村改造”政策導向以穩爲主,預計不會產生“棚戶區”改造大規模拆建的規模效果。3)本輪“城中村”改造涉及城市數量較少,但整體覆蓋度並不小,將優先涵蓋中心城區周邊。4)本輪“城中村”改造各地方案各有特色,將以“一城一策”形式爲主。

規模測算:平安證券估算本輪超大特大城市“城中村”待改造面積或有13.4億平;總投資額或達8.2萬億元,年均8200億元、佔比2022年全國房地產开發投資完成額爲6.2%;涉及城中村改造的新建總面積原則上應不超過5.4億平。考慮到本輪城中村改造項目周期偏長,拉動投資作用預計更爲溫和,亦需確保开發商或參與主體項目經驗較爲豐富、現金流較爲穩健。

內涵與背景:立足當下,兼及長遠

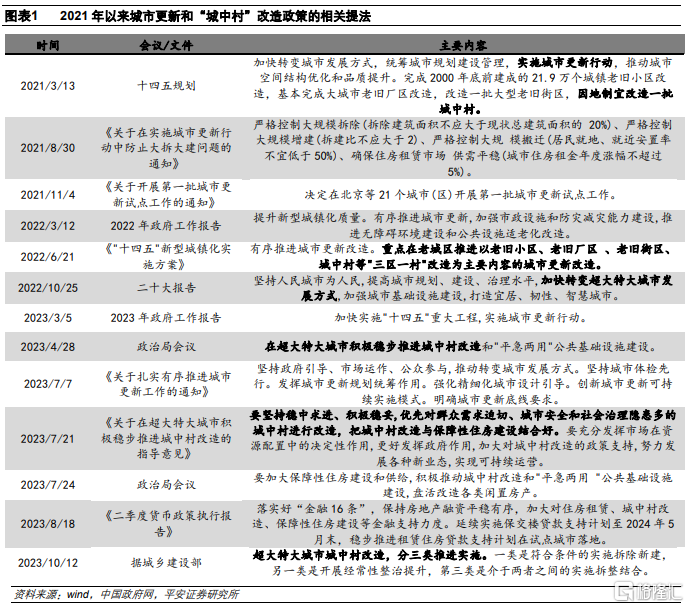

2021年《十四五規劃》首次提出了城市更新[1]行動,城中村改造是本輪城市更新的重要組成部分。2021年3月我國明確了“十四五”時期的城市更新目標:“完成2000年底前建成的21.9萬個城鎮老舊小區改造;基本完成大城市老舊廠區改造;改造一批大型老舊街區;因地制宜改造一批城中村。”城中村指農村村落在城市化進程中,在城市建成區範圍內失去或基本失去耕地,仍然實行村民自治和農村集體所有制的村莊,亦稱爲“都市裏的村莊”,也泛指在城市高速發展的進程中,滯後於時代發展步伐、遊離於現代城市管理之外、生活水平低下的居民區。2023年4月28日,中央政治局會議提出在超大特大城市積極穩步推進城中村改造和“平急兩用”公共基礎設施建設。7月21日,國常會審議通過《關於在超大特大城市積極穩步推進城中村改造的指導意見》,進一步細化了具體工作要求。

平安證券認爲,本輪超大特大城市“城中村”改造提出的背景有四:

1)我國超大特大城市“城中村”改造的必要性更強,“新市民”居住問題更突出。一方面,據住建部,目前廣州市城中村面積佔廣州的1/10,其中常住人口佔全市常住人口的35%左右;2017年北京有城中村952個,常住人口370萬(佔到全市2194萬常住人口的17%);2015年鄭州中心城區建成區共有124個行政村,村民人口約30萬(佔到全市957萬常住人口的3.1%);2020年,哈爾濱市確認中心城區共有77片城中村,涉及土地面積184平方公裏(佔比全市1.8%)。因此,一個城市人口數量越多,城市發展過程中遺留的待改造城中村佔比通常越高,城中村改造可以爲特大超大城市區域高質量發展更好地賦能。另一方面,根據“七普”數據,我國城鎮人均住房建築面積爲38.6平方米,而《2021年農民工監測調查報告》顯示2021年我國進城農民工人均居住面積僅爲21.7平方米,“新市民”居住問題較爲突出。尤其是一二线城市的房價較高,通過“新市民”購房改善居住條件面臨較大困難(參見平安證券報告《宏觀視角下的新市民》20230325)。

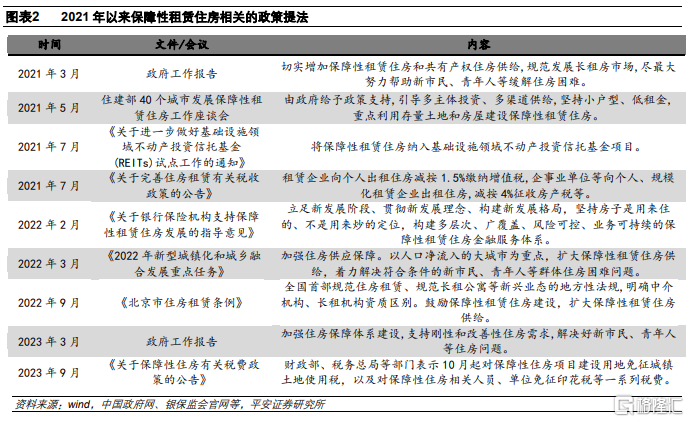

2)“城中村”改造有望成爲地產行業向“租購並舉”新格局過渡的重要推動力。2015年底,中央經濟工作會議首次提及發展住房租賃市場,將“租購並舉”確立爲我國住房制度改革的主要方向。2017年,國土資源部和住建部曾要求北京、上海、廣州等13個城市進行“集體建設用地建設保障性租賃房”試點,不過當時規定是須先把農村土地徵爲國有才能建設,近年來已开始嘗試允許這13個大城市直接用集體建設用地來建設保障性租賃房。2021年以來,中央着力解決新市民、青年人的住房困難問題,保障性租賃住房建設力度加大。住建部曹金彪表示,“十四五”期間,力爭新增保障性租賃住房佔新增住房供應總量30%以上。

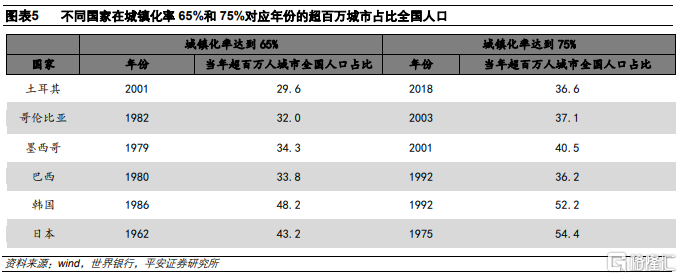

3)本輪“城中村”改造是今年中央政府穩地產預期,探索房地產新發展模式的重要舉措。一方面,地產行業及地產上下遊產業鏈對於我國經濟、社會融資規模以及地方財政收入等方面的影響是巨大的。但“三道紅线”後地產行業進入前所未有的調整周期,尤其是2022年一季度以來新开工、投資、銷售等大部分地產指標長期處於深度負增的狀態,市場預期偏弱,至今仍未有明顯好轉的跡象,對經濟基本面復蘇形成持續拖累;另一方面,2022年我國人口自1960年以來首次出現負增長,城鎮化率較2021年提升0.5%[2]、是近30年以來新低,中國人口發展進入總量見頂、城鎮化率放緩的新階段。據克而瑞數據,我國城鎮化率若最終穩定至80%左右則城鎮人口增量空間仍有2億人,有望新增幾十萬億平米的城鎮住房需求。海外經驗來看,這個過程大概需要20年左右。此外,目前日本有1.3億人口,僅東京就有約3700萬,佔比28.5%,韓國人口5000萬,僅首爾就有約1000萬,佔比20%,所以一國城鎮化率放緩也意味着該國(超大)大城市人口佔比仍會不斷擴大,這也是我國未來地產行業主要增長空間所在。

4)“城中村”改造包含着農村土地制度改革的重要內涵,也是推進以人爲核心的新型城鎮化進程的有機部分。城中村改造的本質是重新开發利用利用率低的土地,產生增值收益,使得原住居民等獲得更合理的價值分配。早在10年前,十八屆三中全會就提出集體建設用地與國有土地要“同等入市、同權同價”。目前我國居民擁有的國有土地上建造的房屋可以交易,而農民在集體土地上建造的房屋則仍然不能交易(只能與本村村民交易)。房產不能“同等入市、同權同價”,這是農民財產性收入低的重要原因。2020年12月,習近平總書記在全國農村工作會議上指出:“今後十五年是破除城鄉二元結構、健全城鄉融合發展體制機制的窗口期”。“城中村改造”可以充分利用農村建設用地,逐漸破除城鄉二元結構,讓農民財富倍增,是新型城鎮化進程的重要一環。

機制與重點:與棚戶區改造的異和同

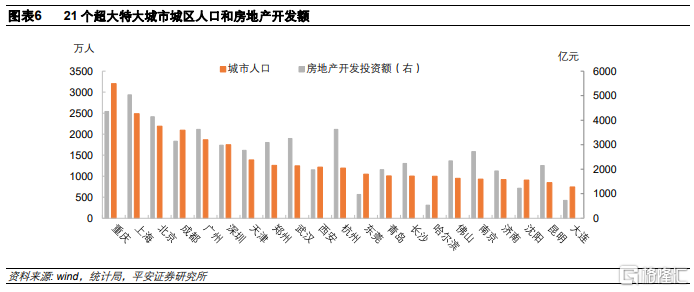

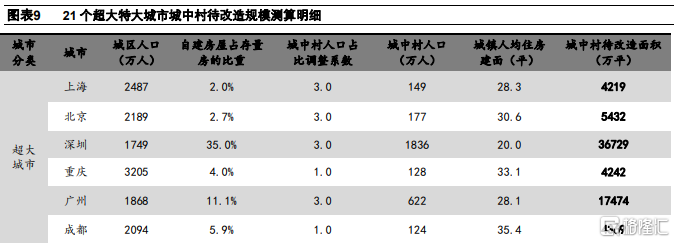

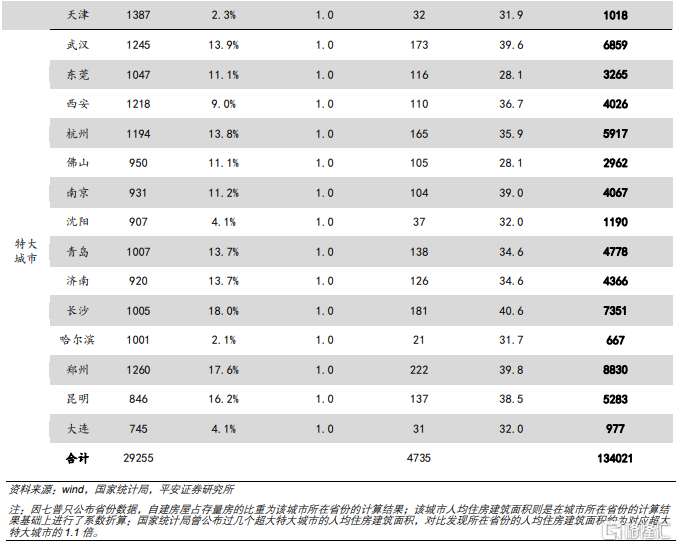

根據七普數據,21個超大特大城市的合計人口數量2.9億,佔我國人口總量的21%,即爲此次城中村改造重點地域。2014年國務院《關於調整城市規模劃分標准的通知》中規定:城區常住人口1000萬以上爲超大城市,500萬-1000萬爲特大城市。按照2020年發布的七普數據,可劃定我國有7個超大城市,分別爲上海、北京、深圳、重慶、廣州、成都、天津,14個特大城市,分別爲武漢、東莞、西安、杭州、佛山、南京、沈陽、青島、濟南、長沙、哈爾濱、鄭州、昆明、大連。

本輪超大特大城市“城中村”改造有以下幾點需要關注:

1)此次“城中村”改造與2015年的棚戶區改造有一定相似之處,都以改善民生、擴大需求和推動城市發展爲目標,但二者在土地开發模式、改造方式、安置方式、以及資金來源等方面多有不同:

土地开發模式方面,城中村改造強調要施行淨地出讓[3],或將採用做地+收儲的模式[4],而非棚改時大規模的一二級聯動模式[5]。淨地出讓對地方經濟發展水平、地方政府財政能力是考驗,也會增加开發商拿地成本。

例如,2023年3月23日廣州出台《廣州市支持統籌做地推進高質量發展工作措施的通知》(簡稱“做地10條”),放棄了土地开發一二級聯動的城市更新模式,除重點城市更新片區還可以豁免採用土地开發一二級聯動外,其他地區可採取做地+土儲的城市更新模式,即一級开發後土地必須收儲,進行招拍掛之後才能進入二級开發。並且,做地主體限定在越秀集團、廣州建築、廣州地鐵等全資國企。

改造方式方面,城中村改造涉及農村集體用地和房屋,可選擇拆除新建、整治提升、拆整結合等方式,強調要把城中村改造與保障性住房建設結合好。棚改則多通過大規模拆除新建改造國有建設用地上的危舊住房、破房爛院等。

例如,2023年,深圳市政府工作報告提出,啓動首批40個城中村統籌規劃和整治提升試點,深圳市城中村保障性住房規模化品質化改造提升暨三宜小村建設工作正式啓動。全市將圍繞 “20+8”產業集群、“20+20”產業集聚區和軌道交通站點的周邊城中村區域,开展城中村規模化品質化改造提升。此舉在盤活城中村存量房資源的同時,也爲產業發展提供了高品質的保障性租賃住房。

安置方式方面,城中村改造可能採取貨幣化安置與實物安置並存的模式,或將更多採用房票安置[6]和實物安置。房票安置有緩解地方政府及房企資金壓力的優勢,同時可一定程度上盤活房地產市場,對於被安置對象來說也有比房屋安置更個性化的購房選擇。棚改則多爲大規模貨幣化安置爲主,也因此直接驅動了大規模的購买需求,推升了房價。

例如,2022年6月20日,鄭州市發布《鄭州市大棚戶區改造項目房票安置實施辦法(暫行)》,是首個採取該安置方式的省會城市。房票安置政策並非由鄭州首創,浙江、內蒙、安徽等地均曾使用過此模式。此前這些地區在棚改執行過程中,出現過政府提供的安置房位置不符合被徵收人預期、異地安置需較大投入、地方政府集中支付財政壓力較大等問題,因而採用房票安置能在盤活當地房地產市場的同時,緩解當地政府和房企的資金壓力。此外,這些地市當時普遍存在房地產市場成交低迷、庫存較高的特點。

資金來源方面,城中村改造提倡“多渠道籌措改造資金,鼓勵和支持民間資本參與”,強調市場化主導,預計將通過社會資本(城市更新基金引導、REITS等)、政策行貸款、專項債發行、財政支出等渠道籌資。棚改則是主要通過專項債、PSL及財政支出籌資,強調政府主導。

例如,西安於2022年設立西北地區首只城市更新基金,運用“城市更新+產業導入”運作模式,引導多層次、多元化社會資本及金融資源,解決前期資本金籌集和後續融資難題,加速城市更新項目建設;上海目前則已有規模800億元的上海城市更新基金、規模100億元的上海城市更新引導基金等。

另外,本輪“城中村”改造既考慮短期穩地產、穩內需,也考慮長期可持續發展,和此前棚改主要考慮帶動地產行業去庫存不同。2023年8 月 3 日公安部發文全面放寬了大城市落戶條件,本輪“城中村改造” 將更聚焦於人口流入地的改造安置,此前棚改則更多聚焦於人口流出地的三四线城市。從未來人口更多向城市群都市圈集聚,以及隨之而來的地產行業增量需求更多向城市群都市圈集聚來看,本輪城中村改造統籌兼顧了短期房地產調控的需求與中長期房地產的可持續發展。

2)本次“城中村”改造政策導向以穩爲主,預計不會再現“棚戶區”改造大拆大建的模式。本次《關於在超大特大城市積極穩步推進城中村改造的指導意見》中提出,“要堅持穩中求進、積極穩妥,優先對群衆需求迫切、城市安全和社會治理隱患多的城中村進行改造,成熟一個推進一個,實施一項做成一項,真正把好事辦好、實事辦實”。此外,2021年8月,住建部發布《關於在實施城市更新行動中防止大拆大建問題的通知》,明確了城市更新的四項底线:一是,城市更新單元(片區)或項目內拆除建築面積不應大於現狀總建築面積的20%;二是,城市更新單元(片區)或項目內拆建比不應大於2;三是,城市更新單元(片區)或項目居民就地、就近安置率不宜低於50%;四是,城市住房租金年度漲幅不超過5%。可見,此前棚戶區改造中存在的大拆大建模式在城中村改造中較難重現。此外,本輪規劃中大部分城市的城中村改造面積顯著低於此前棚戶區改造面積,且有些項目在之前的棚戶區改造中已完成不少。

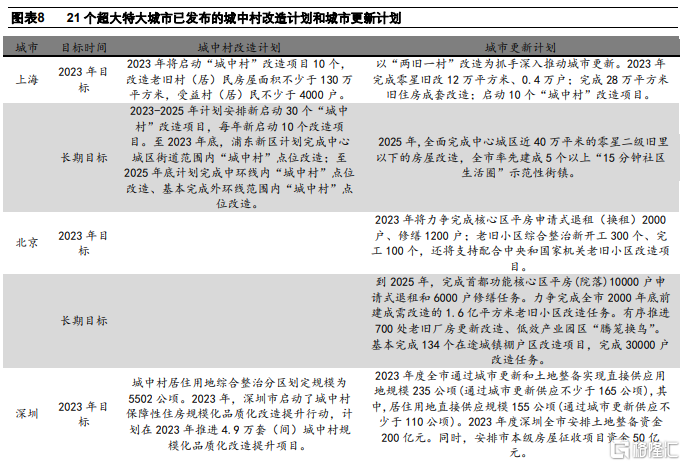

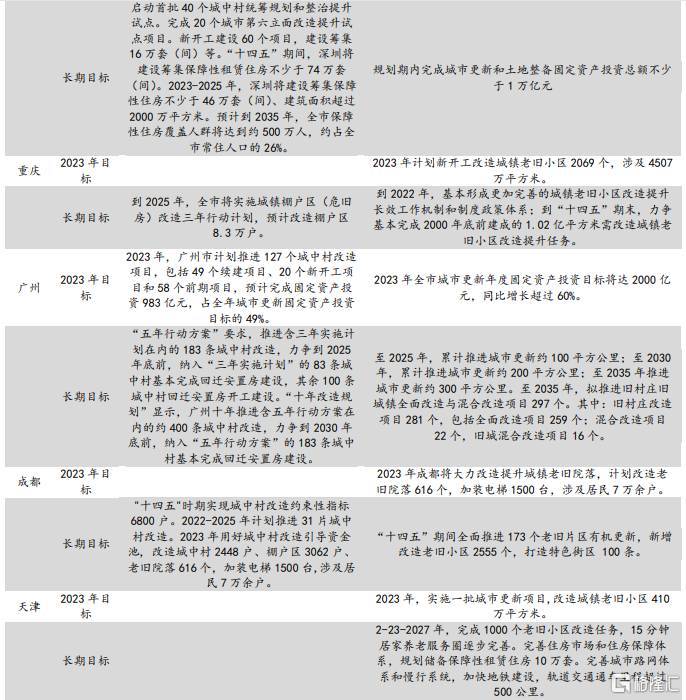

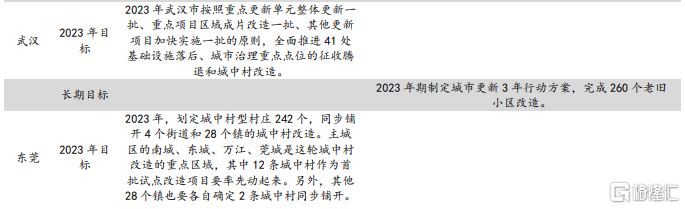

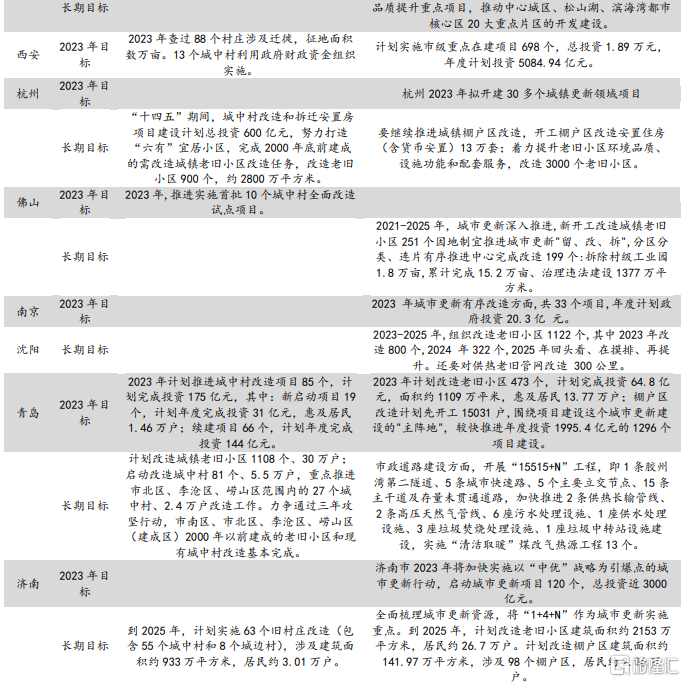

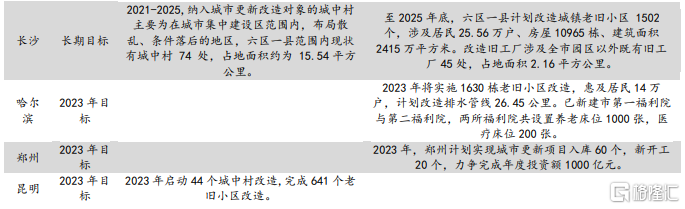

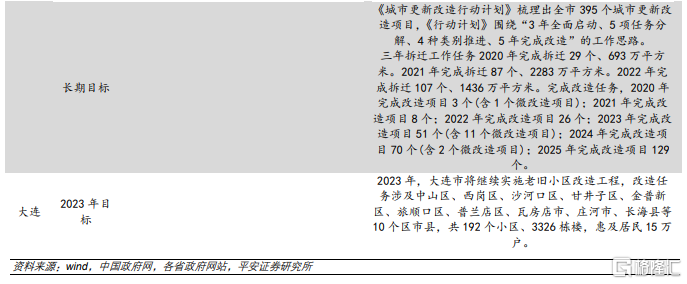

3)本輪“城中村”改造涉及城市數量較少,但整體覆蓋度並不小,將優先涵蓋中心城區周邊。2021 年21個超大特大城市GDP合計佔比全國爲32.0%;合計房地產开發規模爲54808億元,佔比全國爲37.1%;商品住宅銷售面積合計 3.3億平,佔全國商品住宅銷售面積的21.2%,銷售金額爲61578億元,約佔全國52.7%。此前,《上海市城市更新行動方案(2023—2025年)》提到,上海計劃將中心城區周邊及五大新城範圍的城中村優先納入改造計劃;《濟南市城市更新專項規劃(2021-2035年)》提到,濟南待改造城中村主要分布在小清河沿线及二環西路兩側的區域;據廣州市政府網站,廣州強力推進中心城區城中村改造,力爭完成城市更新固定資產投資目標。

4)本輪城中村改造各地方案各有特色,將以“一城一策”形式爲主。目前關於超大特大城市推進城中村改造的規模、節奏、資金來源、安置方式等尚未有國家層面的統一政策,但已有多個城市對城中村改造制定了目標口徑、改造時間、改造方式等不一的方案,更多的方案細節可能是各個城市根據實際情況和歷史經驗去分別考慮。

需要指出的是,城市更新、城中村改造、“三舊”改造、老舊小區改造、棚戶區改造這幾個名詞的內涵是有所演進的。老舊小區改造、“三舊”中的舊城鎮、舊廠房改造逐漸納入城市更新概念,舊村莊改造則逐漸與城市更新中的城中村改造融合。棚改則因大規模貨幣化安置導致了地產行業景氣過快上升,某種程度上背離了民生工程的本質,後政策及時糾偏,目前處收尾階段。城市更新在《關於在實施城市更新行動中防止大拆大建問題的通知》(建科(2021)63號文,下文統一簡稱爲63號文)提出後被賦予了更多去地產化的民生屬性,目前也在積極探索市場化運營,以減少地方政府財政的壓力。

規模測算:改造面積13.4億平,總投資額或達8.2萬億元

基於上文分析,本節測算本輪“城中村”改造面積、投資額以及新增房屋供給規模。

1)改造面積:約13.4億平

測算方法:城中村待改造面積=各城市城中村人口規模*城市人均住房建築面積。

其中,城中村人口規模=該城市城區人口*城中村人口佔比(考慮到城中村住房形式多爲自建房,平安證券以自建房比例,即自建房戶數/存量住房戶數來估計“城中村人口佔比”。但自建房比例並不直接等於城中村人口佔比,通常城中村人口佔比更高,即城中村內人口密度較城市均值要高。例如,2023年廣州市住建部數據顯示,廣州城中村人口佔全市常住人口的35.8%,約爲自建房戶數佔比全市(11.1%)的3倍。考慮到一线城市住房供需矛盾均較突出,因此對於北京、上海、深圳、廣州平安證券均以其自建房戶數佔比的3 倍來估計城中村人口佔比。而對於二线超大、特大城市,由於其住房供需矛盾不如一线城市突出,以自建房戶數佔比來估算城中村人口佔比時平安證券不做系數調整,或者說假設調整系數爲1)。城中村人均住房建築面積則以城市人均住房建築面積來估計。綜上計算得出21個超大特大城市城中村住房建築面積約13.4億平方米。

需要指出的是:1)城中村區域並非會被100%納入改造範圍;2)城中村人口更密集,其人均住房建築面積可能會低於全市人均住房建築面積。

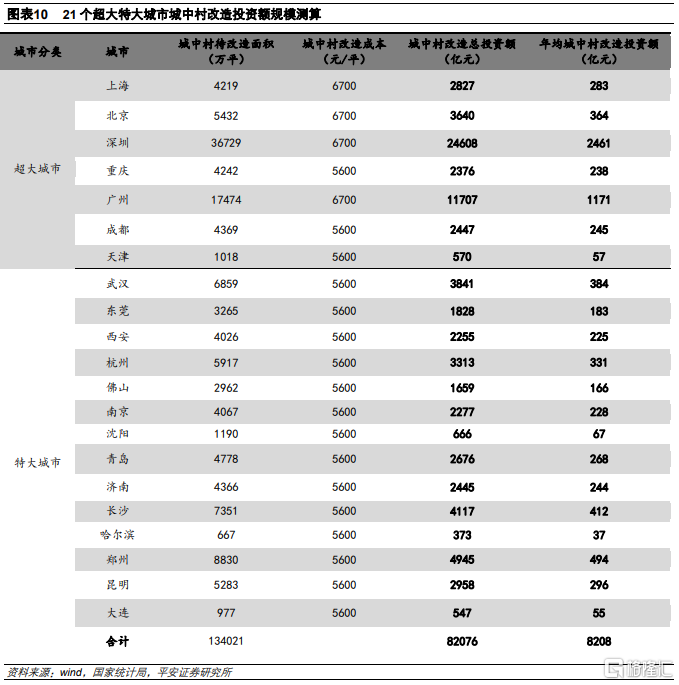

2)投資規模:8.2萬億元、年均8200億元

測算方法:將城中村待改造面積乘以單位面積改造成本,即可估算本輪“城中村”改造對於投資的拉動規模。

首先,需要估計單位面積改造成本。城中村全面改造成本主要包括前期費用、臨遷費用、拆除費用、建安費用、其他不可預見費用等。廣州住建部2019年曾發布《廣州市舊村莊全面改造成本核算辦法》,根據其中披露的數據,平安證券估計廣州 “城中村”的平均改造成本約爲6651元/平:“城中村”改造房通常爲小產權房,假設均有產權證,臨遷費取40元單價計算,臨遷費約爲2400元/平(40元/平/月*12個月*5年);房屋拆運費爲60元/平;搬家補償費爲14元/平(按照4000元/戶的標准,根據《辦法》城中村房屋拆遷補償標准按每棟村民住房280平米作爲基准,則每平米爲14元);復建費用方面,參考《城市居住區規劃設計標准》十分鐘生活圈居住區低層用地控制指標,按照住宅67%,商辦10%,公建23%的比例,大致估算包含了住宅、商辦、公建的復建費用均值爲3921元/平。將臨遷費、房屋拆運費、搬家補償費、復建費用、不可預見費用(以4%計),加總得到整體改造成本約6651元/平。參考廣州,平安證券取6700元/平作爲一线城市的單位面積改造成本,考慮二线超大、特大城市會低於一线城市的單位面積改造成本,因此以5600元/平作爲二线超大、特大城市的單位面積改造成本來估計。綜上計算得到,大中城市“城中村”改造總投入預計可達8.2萬億元。以“城中村”項目平均改造周期10年[7]估計,年均“城中村”改造涉及投資額或約爲8200億,佔比2022年全國房地產开發投資完成額爲6.2%。

據觀研天下測算,2019-2022年我國城中村市場改造規模分別爲1.4萬億、1.24萬億、1.36萬億和0.66萬億。本輪超大特大城市“城中村”改造一定程度上可以加快“城中村”改造進程、提供新的增量。

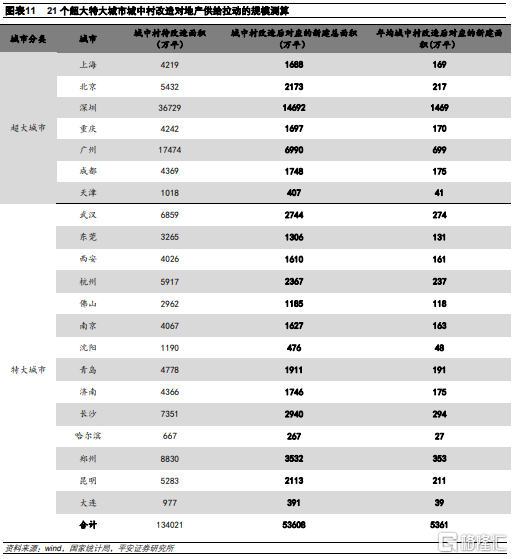

3)地產拉動:涉及城中村改造的新建總面積不超過5.4億平

超大特大城市土地資源供需矛盾較爲突出,通過城中村改造可以增加住房供給。根據63號文的要求,拆除面積不得大於現狀總建面的20%,拆建比不得大於2,且已知上文測算超大特大城市城中村待改造規模爲13.4億平,因此,城中村改造後對應的新建總面積原則上不超過5.4億平(不過這些新建未必都是新建住宅,可能是回遷房、商辦或者公建等)。以“城中村”項目平均改造周期10年估計,年均城中村改造新建面積爲0.54億平,佔比2022年全國房屋新开工面積爲4.5%。

總之,本輪“城中村”改造的政策意圖兼顧短期和長遠,但仍存在一些堵點或難點需要重視:1)相較於城市棚戶區,城中村改造將面臨更爲復雜的土地所有權以及多方利益平衡問題。需要妥善解決轉制後村民的生活與安置,也需要平衡开發商、村集體及地方政府的利益;2)本輪城中村改造施行淨地出讓,在地方財政壓力較大、地產企業現金流未有明顯改善的背景下,籌集資金是難點所在。如何提升社會資本參與意愿,實現土地增值收益最大化及收益分配合理化,如何摸索房票安置的使用範圍、使用時間以及金額等細節問題仍需進一步思考。這或許也是政策導向上“成熟一個推進一個”的意圖所在。3)本次城中村改造項目周期偏長,拉動投資的作用預計更爲溫和,亦需確保开發商或參與主體項目經驗較爲豐富、現金流較爲穩健。

腳注:

[1]城市更新是指由符合辦法規定的主體對特定城市建成區(包括舊工業區、舊商業區、舊住宅區、城中村及舊屋村等)根據城市規劃進行綜合整治、功能改變或者拆除重建的活動。

[2]據國家統計局,2022年我國城鎮化率水平爲65.22%,2021年爲64.72%,距離海外中高收入國家75%-95%的城鎮化率水平區間仍有一定上升空間。

[3]淨地出讓指出讓政府已完成土地使用權收回和拆遷補償,不存在需拆除的建築物、構築物等,也無法律和經濟糾紛的土地。

[4]做地指土地一級开發由政府爲主導,但以授權或委托方式由做地主體負責,做地主體負責“七通一平”等工作,將“生地”做成“熟地”交由政府收儲。做地方通常爲國企。

[5]一二級聯動指允許承擔拆遷和土地一級开發的市場主體不經過招拍掛程序,通過協議轉讓、補繳地價等方式獲得土地二級權利。

[6]房票安置作爲貨幣化安置的一種特殊形式,通常是指房屋徵收實施單位比照原地建設安置房屋實行產權調換政策,安置的房屋被轉化爲貨幣房票形式給予到被徵收人。

[7]本次城中村改造項目周普遍偏長,多爲5年-15年,例如廣州就將城中村改造設定了10年的規劃期限,將解決城中村問題作爲一個長期任務進行推進,因此這裏平安證券採用10年的周期來進行估計。

注:本文來自平安證券於2023年10月23日發布的《詳解超大特大城市“城中村”改造》,分析師:鐘正生 S1060520090001;賈清琳 S1060523070001

標題:超大特大城市“城中村”改造與棚戶區改造有何異同?

地址:https://www.iknowplus.com/post/44637.html