黑色金屬:需求逆風中的結構亮點

摘要

傳統“建築+制造業”二分法可能低估今年鋼需

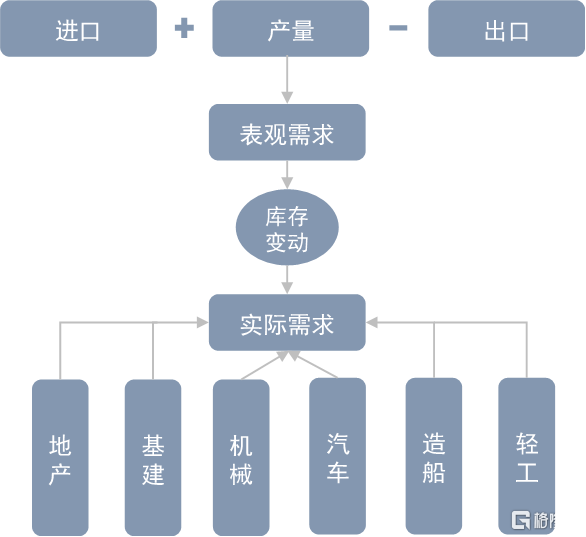

對鋼材需求的計算一般採用兩種思路,一是表觀需求,即用產量加上淨進口或者庫存變化來反推需求量,二是自下而上,從各個下遊用鋼行業的表現來分析總需求。我們在研判需求時候往往將兩種思路結合。今年以來,我們發現通過上述兩種思路來研判鋼鐵需求時結果出現了一定背離,一方面,今年1-8月國家統計局公布的粗鋼產量同比增長了2.6%,基於粗鋼產量的表需(產量+淨進口)同比基本持平,同時顯性的鋼材庫存數據也並未出現累庫,意味着表需和實際需求的差距可能並不大。但另一方面,傳統上需求佔比最高的地產依然疲軟,制造業PMI持續收縮,出口亦有所下滑。因此,超預期產量和表需背後的需求結構值得我們深究。

自下而上看鋼需,傳統視角基於長材和板材這兩種鋼材主要形態分爲建築和制造業兩大類。在衡量需求的指標選取中,既有生產法指標,如汽車產量,也有需求法指標,如基建投資。一般來說,建築類鋼需集中度高,主要是地產和基建,但一般側重用金額衡量的投資端指標,較爲抽象。制造業的鋼需集中度低,品種過多,但一般側重用產量衡量的生產端指標,指標比較直觀。

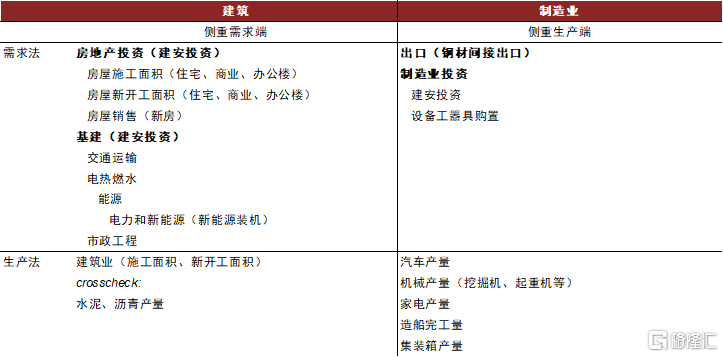

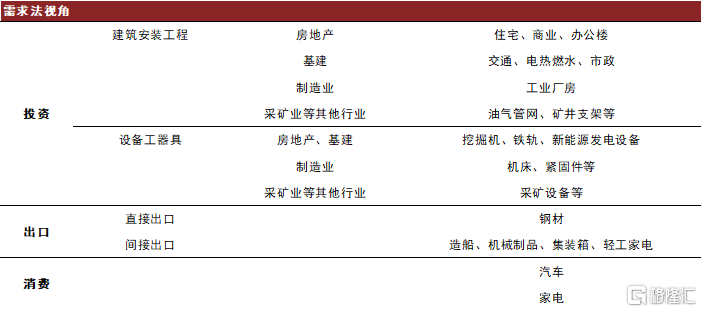

在傳統框架下可能容易忽視除地產與基建之外的固定資產投資需求,如制造業、採礦業等行業的建安需求(廠房、礦井建設)和設備工器具購置(機牀、零件等),也缺乏從供給側(建築業企業口徑)觀察建築類需求的視角,因此可能會低估建築類的總體需求,以及企業的設備類消費。從生產端觀察制造業需求雖然直觀,但也缺乏底層需求思維,容易忽視背後的驅動因素,畢竟制造業生產的終端還是要流向企業、居民或者出口。在一個新的框架中我們從需求法出發,將下遊需求分爲企業的固定資產投資、終端消費與出口三大部分,從而盡可能全面地衡量鋼材需求。與原油、銅等其他大宗商品相比,鋼材的投資屬性顯然是較大的(換言之to C的比例較低),而投資端也可以進一步的分爲建築安裝工程和設備工器具購置兩個方向。

出口和制造業投資是需求增量的主要來源

我們將結合下遊行業分析與鋼材各品種的產量、表需,得出如下三個結論。

結論一:出口可以解釋一部分的需求增長。一方面,國內鋼價趨弱與人民幣貶值等因素提升了鋼材出口性價比。另一方面,我們觀察到東南亞、中東等地區近來基建與制造業固定資產投資增長較快,對偏上遊加工品的需求或有所增長,可能面臨階段性的鋼材產能缺口。因此我們看到今年海外大幅加息的同時,往中東、拉美、東南亞等帶路地區反而貢獻了鋼材出口的主要增量。

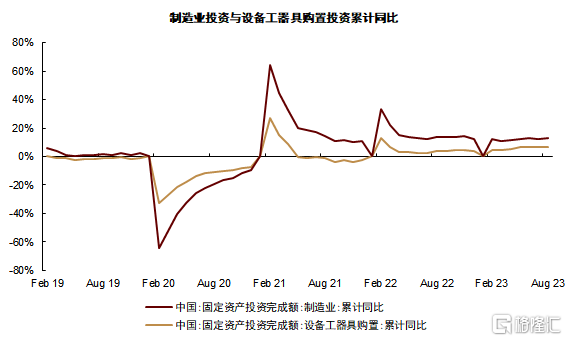

結論二:內需超預期的原因仍在於投資端的支撐。從投資側看,今年以來地產投資疲軟,基建增速有所放緩但不乏亮點,制造業投資的韌性超出預期。基建方面,我們看到能源、電力、交通運輸等領域依然有可觀的增長。風電、光伏等新能源裝機量快速提升。傳統基建中鐵路運輸業、管道運輸業均錄得較快增長。制造業投資今年前8月同比增長了5.9%,分爲建築安裝工程和設備工器具購置。前者主要是廠房建設,主要需求爲建材、結構鋼等,後者主要是設備、零件等。我們認爲制造業投資快速增長下的廠房建設需求與設備採購需求均會形成鋼需。

結論三:建材需求的韌性強於預期。螺紋鋼消費和產量的下滑幅度低於預期。我們認爲這一方面體現了基建、制造業建安等非房建築快速增長對地產下滑的對衝,另一方面也顯示了地產存量施工面積依然較爲可觀。以建築業(乙方)口徑統計的新开工面積和施工面積遠小於房地產企業口徑統計的降幅,體現了基建、制造業廠房、學校和醫院等公共設施的增長。

鋼鐵基本面壓力仍在於供給端

今年以來鋼材表需降幅收窄,疊加鋼材庫存處於低位,需求的下滑幅度低於我們預期。但我們認爲並不能據此得出行業基本面好轉的結論。相比於庫存,利潤是衡量供需相對強弱(基本面)更有效的指標。今年以來鋼鐵行業利潤依然承壓下行,國家統計局數據顯示今年前7月黑色金屬冶煉和壓延加工業的利潤總額同比下滑了90.5%。這說明行業整體的供給過剩壓力依然存在。盡管在鋼材庫存處於歷史低位的情況下,供應壓力看似有限,但我們認爲這是鋼廠在低利潤下主動減產的結果,過剩壓力並不來自於產量,而來自於產能與較低的生產自律性。過去一年鋼鐵行業利潤壓力較大,但並沒有顯著的產能出清。

鋼材品種間的庫存周期存在差異。分品種看,以螺紋爲代表的建材可能是產能過剩壓力最大的品種,今年以來螺紋產线的平均產能利用率僅爲59.39%,其中屬於邊際生產者的短流程(電爐+調坯軋材廠)的產能利用率僅29.4%。熱卷、中厚板的需求盡管在恢復,但庫存也已經开始累積,可見在當前產能下供給彈性仍比較充足,並不存在明顯的產能瓶頸。後續若產量進一步上升,我們預計庫存壓力可能也將逐步體現。冷卷、型鋼庫存則相對健康,我們預計冷卷產能可能面臨一定瓶頸。由此可見,盡管黑色系整體未开始全面補庫,但鋼材品種間的庫存周期走勢已經出現差異,螺紋受制於利潤壓力依然停留在周期底部,冷卷和型鋼在被動去庫,而熱卷和中厚板可能已經开啓補庫。

4Q23需求預期中性,但長期“穹頂”難破。我們對4Q23的鋼材下遊需求的展望持相對中性的觀點。一方面,地產投資與建設可能仍難見明顯好轉,地產刺激政策對銷售的帶動仍需觀察,傳導到地產供給側尚需時日。非房建築方面,今年專項債仍有發行空間,基建實物工作量或將溫和復蘇,施工強度在年末季節性走弱前可能維持。制造業生產景氣度可能維持。根據中金宏觀組在2H23中國宏觀展望:重回典型復蘇》中的庫存周期劃分,多數行業處在強(主動補庫)或由弱轉強(被動去庫)的階段,疊加出口的邊際回暖,鋼需存一定韌性。

但從中長期來看,需求逆風仍在。今年鋼鐵需求的企穩符合我們在《鐵元素的需求“穹頂”》中的判斷,即中國人均鋼材消費已邁過S型增長曲线的第二個拐點,進入了平台期。在平台期內需求可能將圍繞某個中樞波動,但整體需求的穹頂仍在,鋼材需求的恢復可能不是趨勢性的。在人口達峰與城鎮化接近尾聲的大背景下,中國經濟對投資的依賴度可能會相對下降,而鋼材作爲投資屬性相對較重的大宗商品,需求勢必承壓。建築類鋼需可能仍面臨地產存量施工面積的進一步收縮和基建投資強度的回落,需求的中樞可能仍未見底。制造業比重會逐步上升,但也難以對衝建築的下滑。因此,中長期的供需匹配可能仍有賴行業產能的出清,而不僅是產能利用率上的調節。

Text

正文

傳統“建築+制造業”二分法可能低估今年鋼需

對鋼材需求的計算一般採用兩種思路,一是表觀需求,即用產量加上淨進口或者庫存變化來反推需求量,二是自下而上,從各個下遊用鋼行業的表現來分析總需求。前者數據可得性強且較爲直觀,但需要輔之庫存和利潤等指標判斷。庫存數據的問題往往只覆蓋產業鏈上的節點(如廠庫、貿易商、港口),樣本量有限,不夠全面,利潤指標也受到成本的影響。在供需平衡表中,一個基於供應的需求數據本身可能就有失偏駁。後者可以更加忠實地反映需求冷暖,但一來下遊產量、投資額等指標與鋼材消費量的換算關系不夠直觀,二是鋼材下遊需求廣泛,難以窮盡。因此,我們在研判需求時候往往將兩種思路結合。

圖表1:計算鋼材需求的兩種思路

資料來源:中金公司研究部

今年以來,我們發現通過上述兩種思路來研判鋼鐵需求時結果出現了一定背離,一方面今年1-8月國家統計局公布的粗鋼產量同比增長了2.6%,基於粗鋼產量的表需(產量+淨進口)同比基本持平,特別是7月以後產量持續高企,已逼近2020年同期水平,同時顯性的鋼材庫存數據也並未出現累庫,意味着表需和實際需求的差距可能並不大。但另一方面,自下而上看,傳統上需求佔比最高的地產依然疲軟,制造業PMI持續收縮,出口亦有所下滑。需求側也確實不乏亮點,如基建、汽車、家電、造船等行業的鋼材消費可能仍有增長。但超預期產量和表需背後的需求結構,值得我們深究。

自下而上看鋼需,傳統視角基於長材和板材這兩種鋼材的主要形態分爲建築和制造業兩大類。在衡量需求的指標選取中,既有生產法指標,如汽車產量,也有需求法指標,如基建投資。一般來說,建築類鋼需集中度高,主要就是地產和基建,但一般側重用金額衡量的投資端指標,指標較爲抽象。制造業的鋼需集中度低,品種過多,但一般側重用產量衡量的生產端指標,指標比較直觀。

圖表2:傳統“建築+制造業”需求二分法

資料來源:中金公司研究部

傳統框架下可能容易忽視除地產與基建之外的固定資產投資需求,如制造業、採礦業等行業的建安需求(廠房、礦井建設)和設備工器具購置(機牀、零件等),也缺乏從供給側(建築業企業口徑)觀察建築類需求的視角,因此可能會低估建築類的總體需求,以及企業的設備類消費。從生產端觀察制造業需求雖然直觀,但也缺乏底層需求思維,容易忽視背後的驅動因素,畢竟制造業生產的終端還是要流向企業、居民或者出口。而在一個新的框架中(圖表3)我們將從需求法視角,將下遊需求分爲企業的固定資產投資、終端消費與出口三大部分,從而盡可能全面地衡量鋼材需求。與原油、銅等其他大宗商品相比,鋼材的投資屬性顯然是較大的(換言之to C的比例較低),而投資端也可以進一步的分爲建築安裝工程和設備工器具購置兩個方向。

圖表3:從需求法視角衡量鋼材需求

資料來源:中金公司研究部

出口和制造業投資是今年需求增量的主要來源

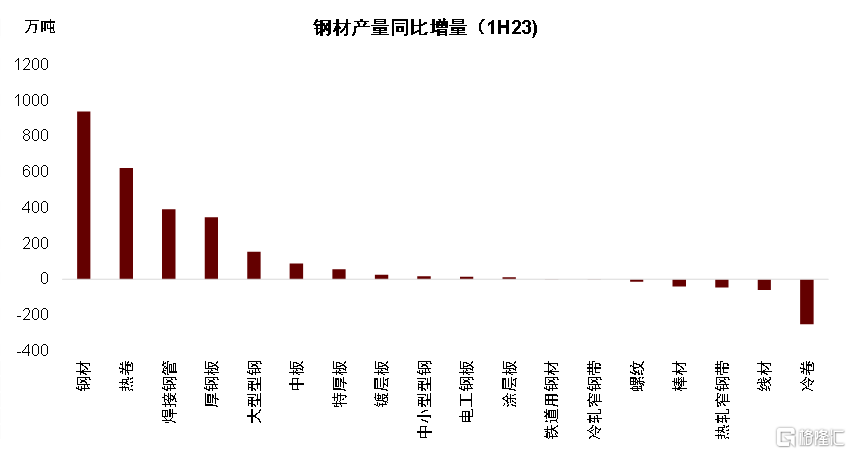

我們將下遊行業分析與鋼材各品種的產量、表需結合起來看。從今年上半年鋼材各品種的產量來看,產量增量最大的品種依次是熱卷(622萬噸)>焊接鋼管(392萬噸)>厚鋼板(347.54萬噸)>大型型鋼(154萬噸),產量同比增速最快的品種依次是厚鋼板(21.4%)>大型型鋼(17.1%)>焊接鋼管(14.3%)>特厚板(10.1%)。螺紋鋼的產量好於預期,同比增長了0.7%。所謂的五大材,即螺紋(鋼筋)、线材、熱卷(熱軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶)、冷卷(冷軋薄板、冷軋薄寬鋼帶)、中厚板(中板、厚鋼板)的佔比較2021年有回落,但較去年底變化不大,與今年以來市場討論較多的高頻五大材數據佔比下滑,表外產量(鐵水產量+廢鋼消費-五大材產量)增長的趨勢是背離的。總結來看,我們得出如下三個結論。

圖表4:1H23鋼材產量同比增量

資料來源:Mysteel,中金公司研究部

出口可以解釋一部分鋼材產量的增長

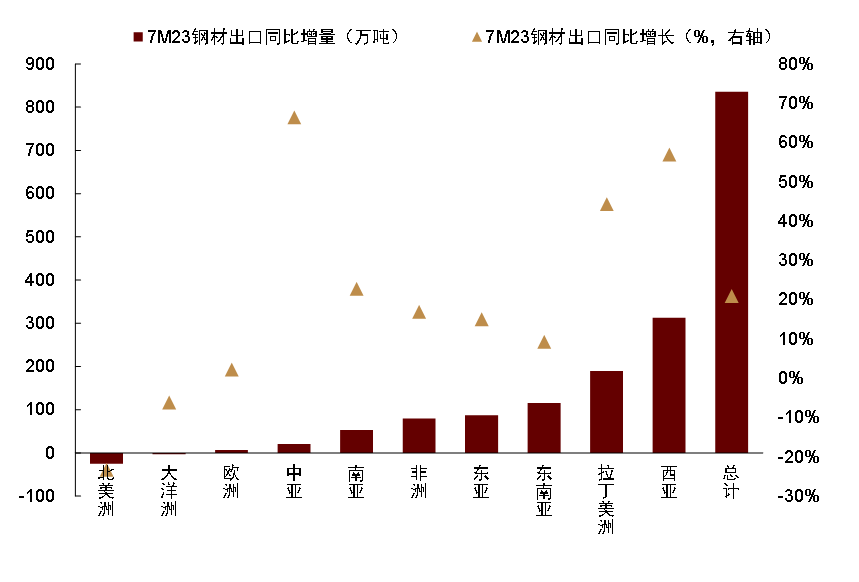

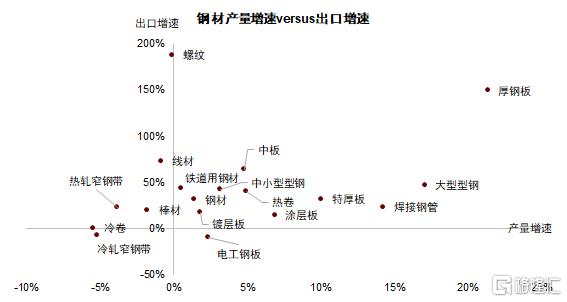

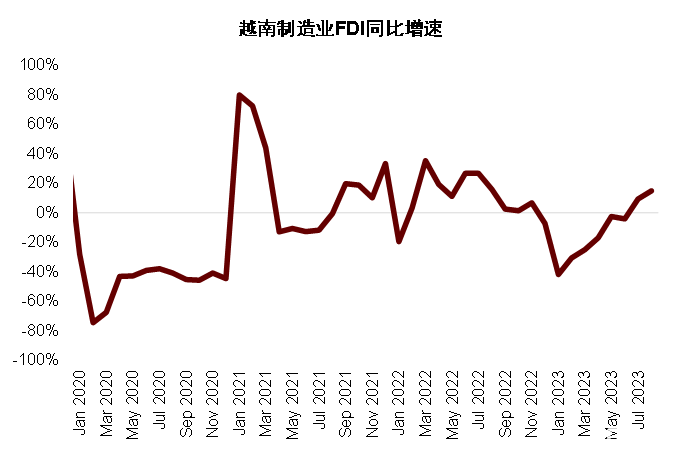

從圖表7中可以看出,今年各類鋼材品種的產量和出口增速呈一定的正相關關系。譬如鍍層板和塗層板,今年前6月出口增量與產量增量的比例分別高達450%和326%,意味着產量增長基本由出口驅動,熱卷增量中有42%也來自於出口。今年以來鋼材出口總體表現較強,1-8月鋼材出口增量有1317萬噸,佔粗鋼產量的同比增長(1978.1萬噸)的67%,從目的地看,往中東、拉美、東南亞等帶路地區貢獻了主要增量。一方面,國內鋼價趨弱與人民幣貶值等因素提升了鋼材出口性價比。另一方面,我們觀察到東南亞、中東等地區近來基建與制造業固定資產投資增長較快,對偏上遊加工品的需求或有所增長,可能面臨階段性的鋼材產能缺口。因此我們看到今年海外大幅加息的同時,往中東、拉美、東南亞等帶路地區反而貢獻了鋼材出口的主要增量,填補了當地的鋼材缺口。這背後深層次的原因可能在於國內產業鏈向東南亞等地轉移的趨勢。

圖表5:今年前7月鋼材出口增量主要在亞非拉地區

資料來源:海關總署,中金公司研究部

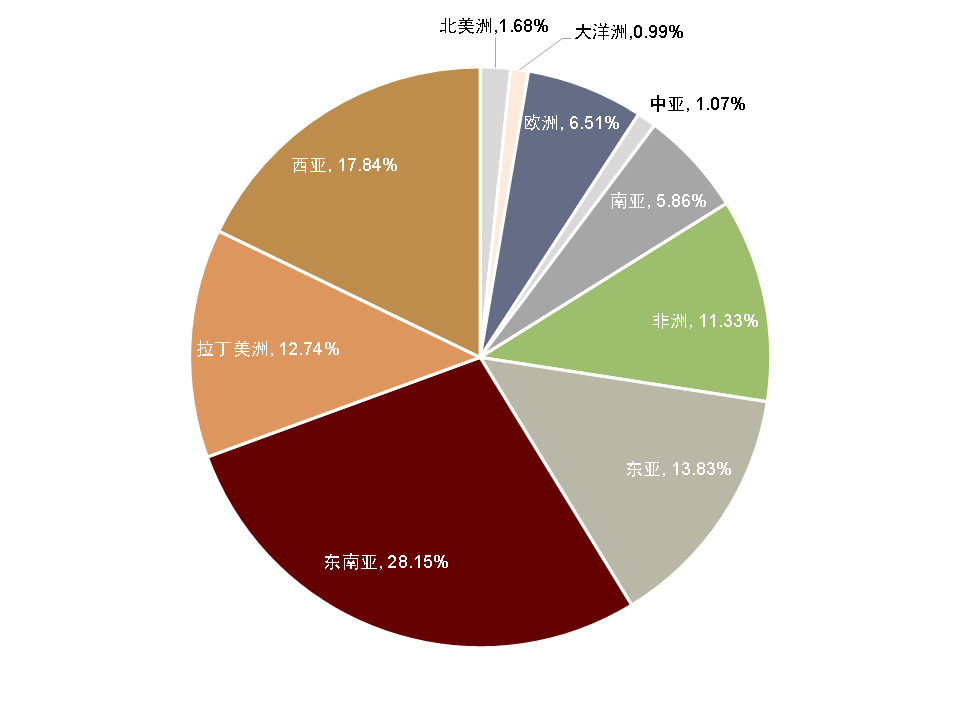

圖表6:今年前7月鋼材出口分布

資料來源:海關總署,中金公司研究部

圖表7:鋼材產量增速和出口增速有一定相關性

資料來源:Mysteel,海關總署,中金公司研究部

圖表8:越南制造業FDI增長較快

資料來源:CEIC,中金公司研究部

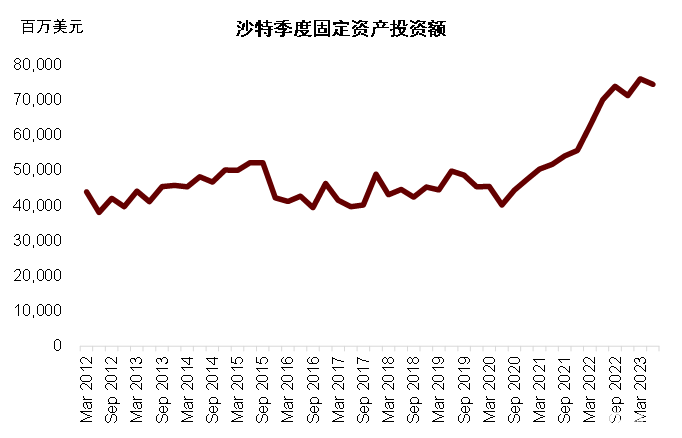

圖表9:沙特固定資產投資增長較快

資料來源:CEIC,中金公司研究部

另外,部分耗鋼量較大的品種的出口(間接出口)也對鋼材需求形成了一定拉動。譬如中厚板產量的快速增長在一定程度上歸功於造船完工量的快速增長。今年前7月造船完工同比增長15.6%,出口船佔比84%,同比增長了13.1%。1-8月主要含鋼制品的人民幣出口額同比增長了2.6%,除船舶外,汽車和汽車零配件的出口增長也比較可觀。

內需超預期的原因仍在於投資端的支撐

從投資側看,今年以來地產投資仍疲軟,基建增速有所放緩但也不乏亮點,制造業投資的韌性則超出預期。

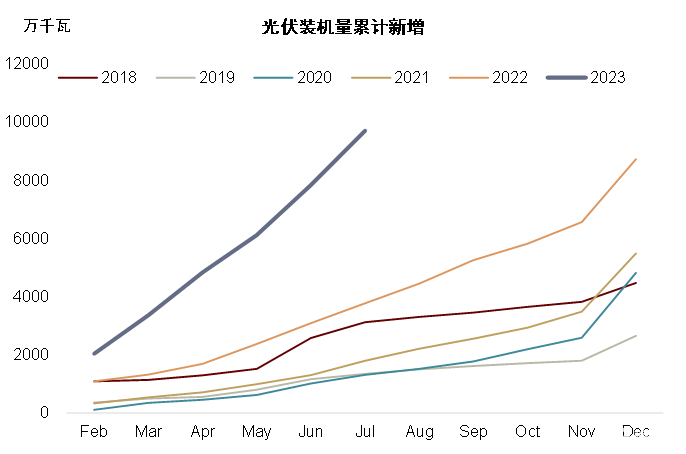

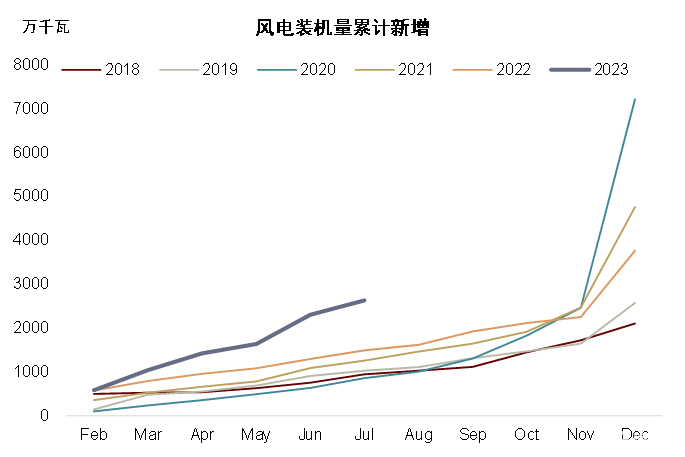

基建方面,我們看到能源、電力、交通運輸等領域今年依然有可觀的增長。其中,電力、熱力生產和供應業的固定資產投資額1-8月同比增長了30.8%,相對應的發電設備產量在同期也增長了32.4%。主要驅動因素在於風電、光伏等新能源裝機量的快速提升,今年前7月二者裝機量分別累計增長了157.51%和76.22%。風光裝機主要消費的鋼材品種包括型鋼、中厚板、電工鋼等。我們測算今年前7月風光裝機的耗鋼量約900萬噸,全年可能可達近1500萬噸,同比增長25%左右。

圖表10:光伏裝機量累計新增

資料來源:iFind,中金公司研究部

圖表11:風電裝機量累計新增

資料來源:iFind,中金公司研究部

傳統基建這邊,鐵路運輸業、管道運輸業均錄得較快增長,前8月分別同比增長了23.4%和21.7%。能源和礦產投資中,油氣开採和煤炭开採業分別錄得了19.4%和10.9%的同比增長。

制造業投資增速今年較爲可觀,前8月同比增長了5.9%,制造業投資主要可以分爲建築安裝工程和設備工器具購置。前者主要是廠房建設,主要需求爲建材、結構鋼等,後者主要是設備、零件等。根據2021年的數據,制造業投資中的大頭依然在於建安,約爲65%,其余是設備工器具購置及其他費用。我們認爲制造業投資快速增長下的廠房建設需求與設備採購需求均會形成鋼需。固投下的設備工器具購置額在今年前8月同比增長了6.8%,且趨勢向上,這還是在地產設備工器具購置同比下滑了14.3%的情況下,由此可見其他行業的設備購置需求的勢頭還是比較強的。

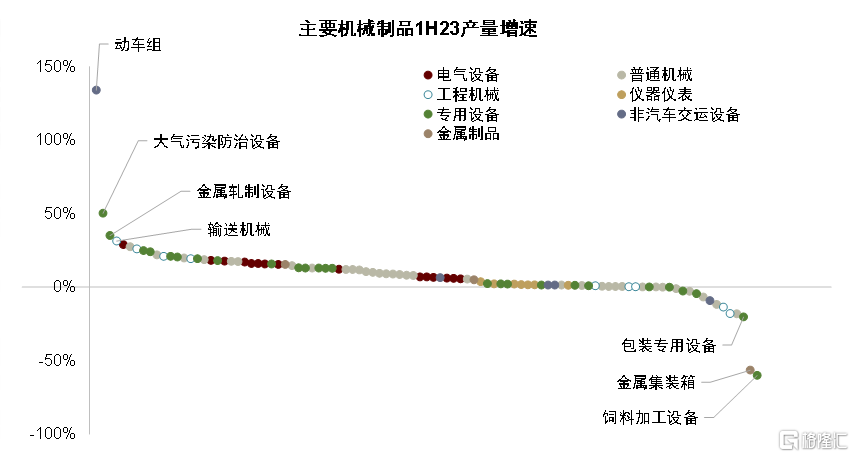

從生產法的視角看制造業主要產品產量與投資端進行交叉驗證,我們統計的99個機械品種中,有81個在今年上半年實現了產量的同比正增長,平均增速爲8.18%。其中,增速排名前列的包括動車組(133.9%)、大氣污染防治設備(50.2%)、金屬軋制設備(35.1%)、輸送機械(31.3%)、發電設備(28.9%)、鑄造機械(27.4%)和起重機(25.89%),增速排名末尾的包括飼料加工機械(-60.1%)、金屬集裝箱(-56.5%)、包裝專用設備(-20.4%)、電動手提式工具(-18.2%)和挖掘機(-18%)。

分類型看,電氣設備產量基本錄得可觀增長,與電力固定資產投資的快速增長是匹配的;金屬制品中集裝箱產量經歷了過去幾年的高速增長後在迅速下降,但金屬切削工具受益於制造業投資提升,增長較快;工程機械中,挖機產量受地產投資拖累仍有顯著降幅,但工程機械的整體產量實際強於預期,輸送機械、起重機、叉車均錄得了20%以上的增長;專用設備中礦山、金屬軋制、塑料加工、環保、電梯、模具等產量均增長較快,與相應行業的投資表現也比較匹配(採礦、有色金屬、化工、水利和環保),電梯產量增長可能和地產竣工加速有一定關系;普通機械的產量好壞參半,工業機器人和滾動軸承產量增長較快,但金屬成形機牀明顯下滑;非汽車交運類中動車組產量增長較快於鐵路運輸投資額的表現匹配;儀器儀表類也普遍錄得小幅正增長。

圖表12:99個機械品種中,有81個在今年上半年實現了產量的同比正增長

資料來源:Wind,中金公司研究部

鋼材產量和表需數據與上述趨勢是基本吻合的,譬如熱卷(制造業裝備、焊管)、電工鋼(電力供應)、型鋼(基建、廠房、鋼結構、光伏)、焊管(管道運輸)、中厚板(風電、造船)今年以來均錄得一定增長。

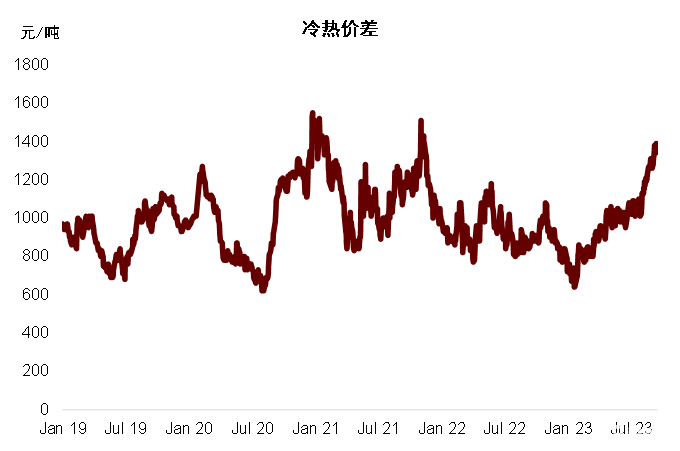

在消費端,今年汽車、家電的銷售表現均較好。與上述領域關系度較大的冷卷產量並未出現增長,但冷/熱價差持續走高,也可以反映出汽車和家電等行業需求的快速增長。

圖表13:今年制造業投資和設備工器具購置投資韌性較強

資料來源:Wind,中金公司研究部

圖表14:冷/熱價差持續走高,反映出汽車和家電等行業需求的快速增長

資料來源:Wind,中金公司研究部

建材需求的韌性可能強於預期

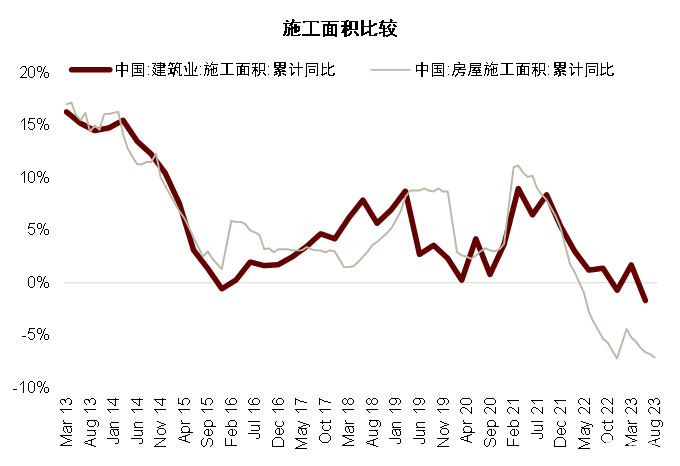

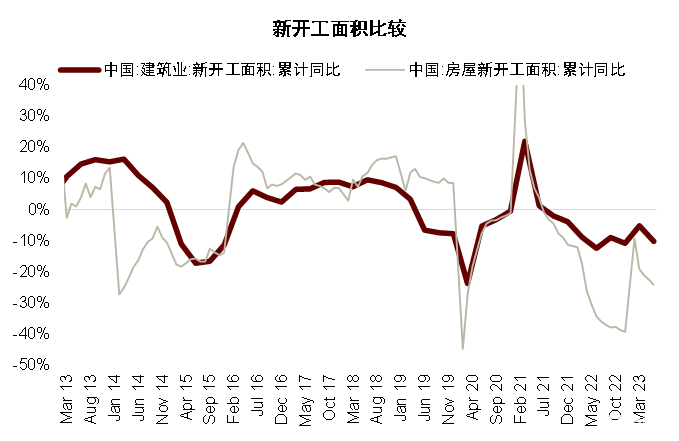

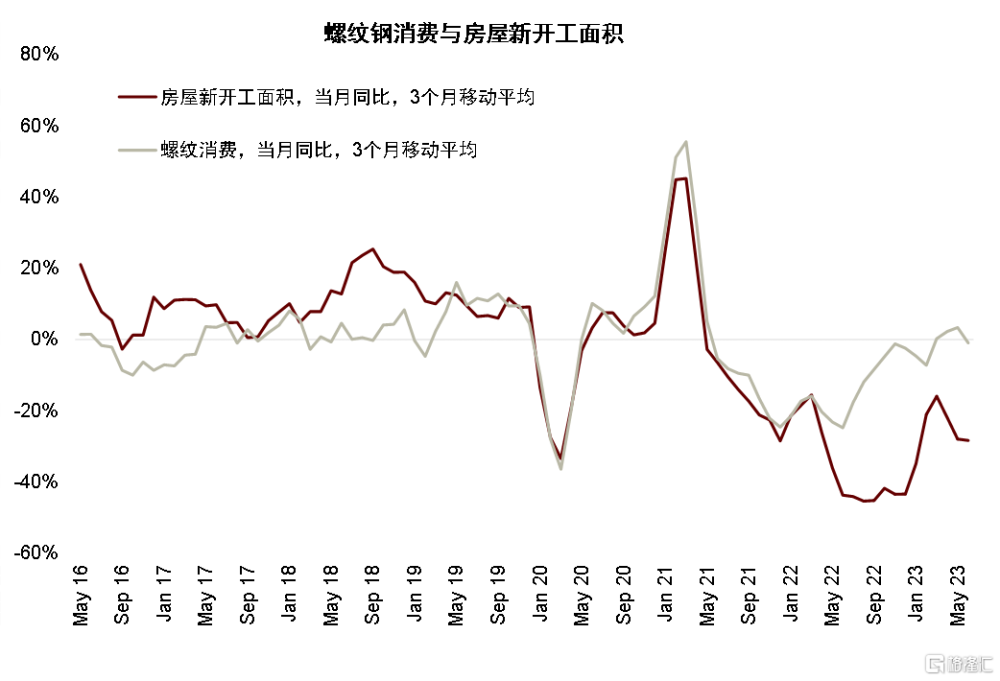

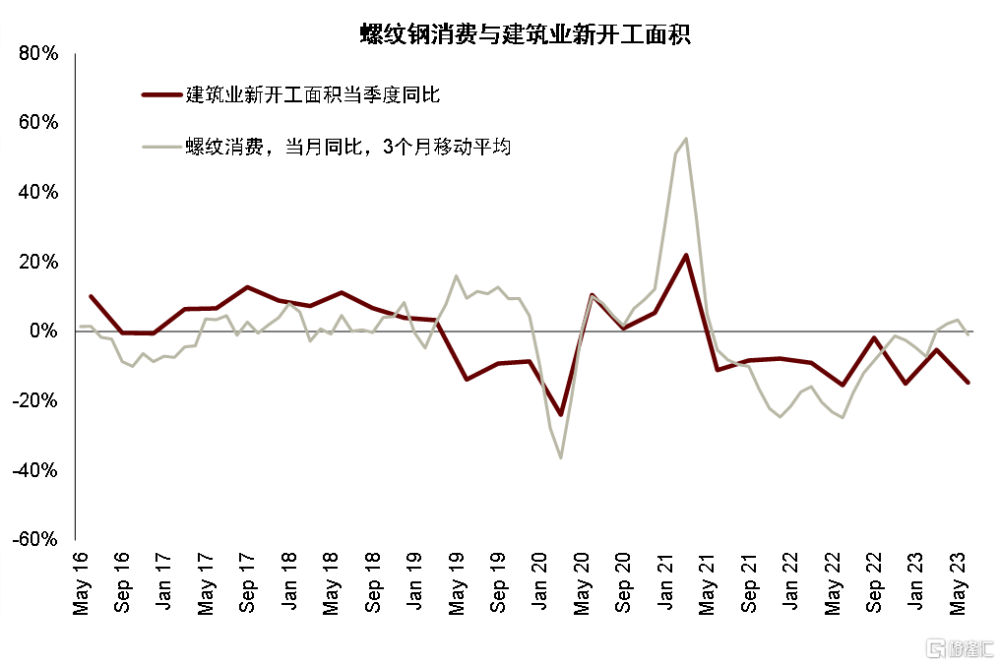

螺紋鋼消費和產量的下滑幅度可能低於預期。從鋼協公布的數據來看,今年 1-7 月螺紋產量同比仍錄得正增長,即便剔除快速增長的出口,表觀內需也僅小幅下滑,與此同時螺紋庫存並未出現明顯累積。事實上,自2021年地產周期走弱以來,螺紋鋼的產量表現一直是低於預期的。今年前7月螺紋產量較2021年也僅有12.8%的下滑(CAGR6.6%),而地產新开工面積較當時已經下滑了53%。我們認爲這可能一方面體現了基建、制造業建安等非地產建築快速增長對地產下滑的對衝,另一方面也顯示了地產存量施工面積依然較爲可觀,當前施工面積與2019年同期水平基本相當,因此地產鋼需下滑幅度可能並沒有新开工面積下滑那么顯著。以建築業(乙方)口徑統計的新开工面積和施工面積今年上半年分別同比下滑了10.3%和1.7%,遠小於房地產企業口徑的指標。建築業的統計口徑較房地產業更大,其中除房地產以外,也包括了基建、制造業廠房、學校和醫院等公共設施。從近年來專項債發行的去向來看,除基建外,工業園區、社會事業等領域的比例並不算小。2021年以後,地產新开工面積與建築業新开工面積的比例持續下滑,反映了非地產建築行業對地產的對衝。

圖表15:建築業和房屋施工面積同比增速的對比

資料來源:Wind,中金公司研究部

圖表16:建築業和房屋新开工面積同比增速的對比

資料來源:Wind,中金公司研究部

圖表17:螺紋鋼消費和房屋新开工面積自2022年2季度开始出現明顯分化…

資料來源:Wind,Mysteel,中金公司研究部

圖表18:…但與建築業新开工面積的走勢比較吻合

資料來源:Wind,Mysteel,中金公司研究部

總結來看,今年鋼材產量好於預期的原因,一在於鋼材出口的增長,背後是東南亞、中東等地固定投資的快速增長。二在於國內基建、制造業、採礦、能源等行業固定資產投資對地產投資的對衝,這其中既包括裝備工器具購置對部分機械制品產量的帶動,也有非房領域建安需求的增長,譬如基建、制造業廠房、新能源電源建設等。在這些領域的托底下,建築類鋼需下滑幅度實際比市場想象要平緩。我們認爲若將今年表需的韌性簡單歸結爲制造業的體量,可能會忽略了非房建設需求的增長。2021年以來鋼材需求結構持續變化,新需求行業缺乏高頻數據,也加大了市場追蹤需求的難度。

鋼鐵基本面壓力仍在於供給端

今年以來鋼材表需降幅收窄,疊加鋼材庫存處於低位,需求的下滑幅度低於我們預期。但我們認爲並不能據此得出行業基本面好轉的結論。相比於庫存,利潤是衡量供需相對強弱、更有效的指標。我們看到今年以來鋼鐵行業利潤依然承壓下行,國家統計局數據顯示今年前7月黑色金屬冶煉和壓延加工業的利潤總額同比下滑了90.5%,在規上工業企業中排名末尾。這說明行業整體的供給過剩壓力依然存在。盡管在鋼材庫存處於歷史低位的情況下,供應壓力看似有限,但我們認爲這是鋼廠在低利潤下主動減產的結果,過剩壓力並不來自於產量,而來自於產能與較低的生產自律性。過去一年鋼鐵行業利潤壓力較大,但並沒有顯著的產能出清。

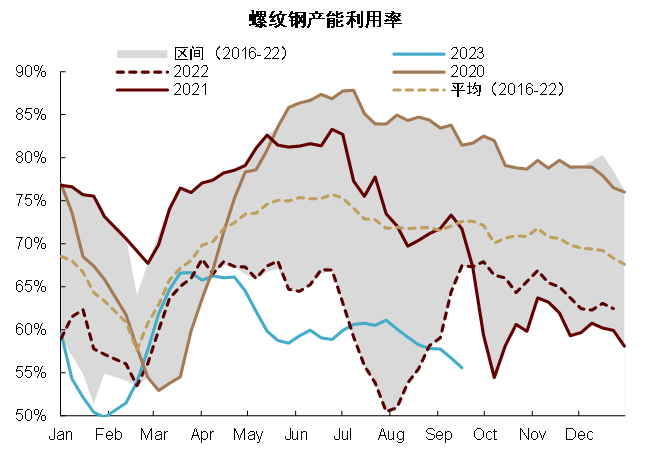

鋼材品種間庫存周期異步

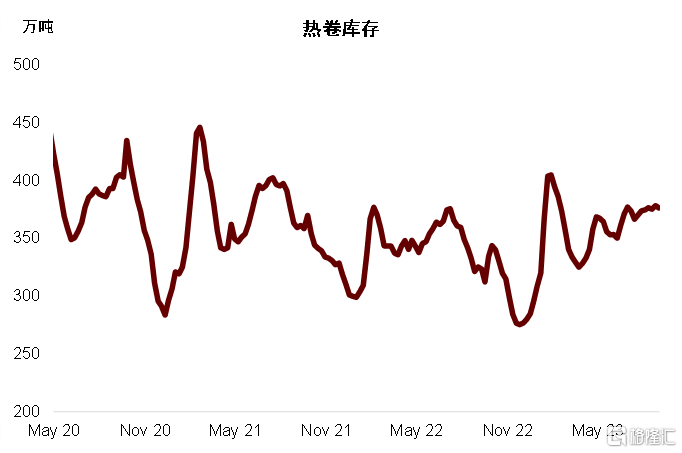

分品種看,以螺紋爲代表的建材可能是產能過剩壓力最大的品種,今年以來螺紋產线的平均產能利用率僅爲59.39%,其中屬於邊際生產者的短流程(電爐+調坯軋材廠)的產能利用率僅29.4%,這與雙碳目標下電爐的長期發展目標相背,長流程也僅有51.2%。熱卷、中厚板的需求盡管在恢復,但庫存也已經开始累積,可見在當前產能下供給彈性仍比較充足,並不存在明顯的產能瓶頸。後續若產量進一步上升,我們預計庫存壓力可能也將逐步體現。冷卷、型鋼庫存則相對健康,我們預計冷卷產能可能面臨一定瓶頸。由此可見,盡管黑色系未开始全面補庫,但鋼材品種間的庫存周期走勢已經出現差異,螺紋受制於利潤壓力依然停留在周期底部,冷卷和型鋼在被動去庫,而熱卷和中厚板可能已經开啓補庫。

圖表19:螺紋產能利用率處在歷史低位

資料來源:Mysteel,中金公司研究部

圖表20:熱卷可能已开始補庫

資料來源:Mysteel,中金公司研究部

4Q23需求預期中性,但長期“穹頂”難破

我們對4Q23的鋼材下遊需求的展望持相對中性的觀點。一方面,地產投資與建設可能仍難見明顯好轉,近來地產刺激政策對銷售的帶動仍需進一步觀察,傳導到地產供給側尚需時日。非房建築方面,今年專項債仍有發行空間,基建實物工作量或將溫和復蘇,施工強度在年末季節性走弱前可能維持。制造業生產景氣度亦可能維持,根據中金宏觀組在《2H23中國宏觀展望:重回典型復蘇》中的庫存周期劃分,多數行業處在強(主動補庫)或由弱轉強(被動去庫)的階段,前者包括汽車、運輸設備和專用設備,後者包括金屬制品、通用設備、電氣機械、儀器儀表等,疊加出口的邊際回暖,鋼需或存一定韌性。

圖表21:瀝青和混凝土發貨量分化,主要在於基建和房建表現的差異

資料來源:Mysteel,中金公司研究部

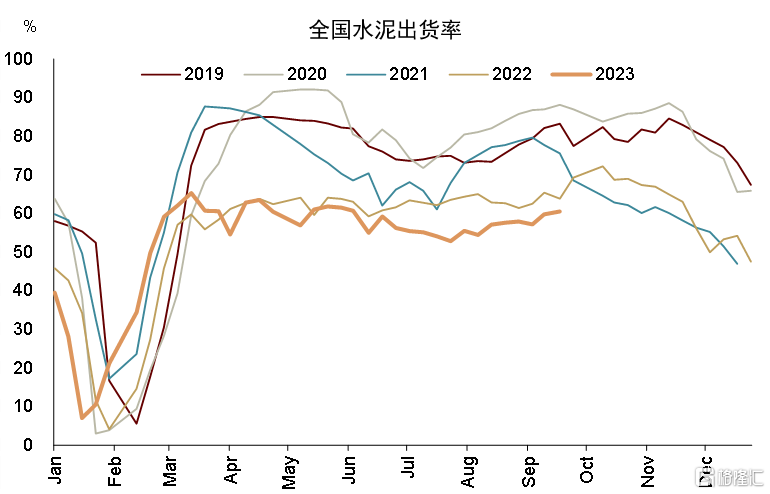

圖表22:夏季結束,水泥出貨邊際提升

資料來源:數字水泥網,中金公司研究部

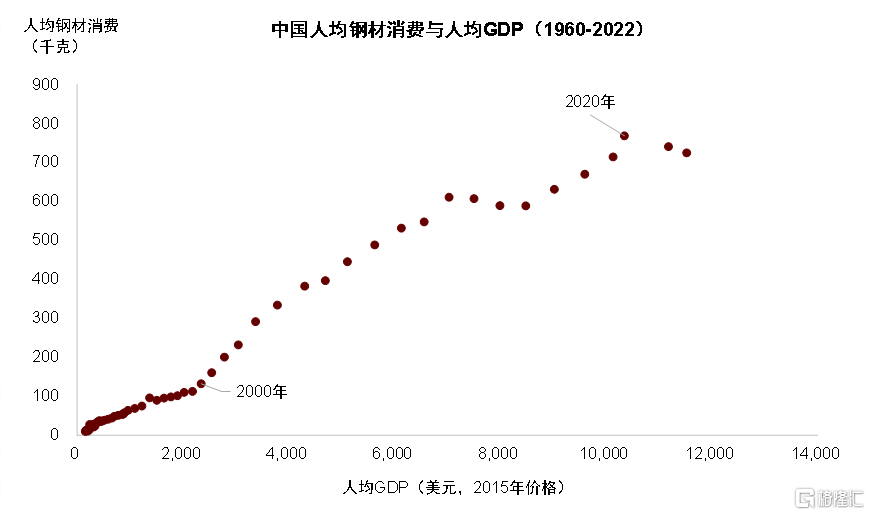

但從中長期來看,需求逆風仍在。今年鋼鐵需求的企穩符合我們在《鐵元素的需求“穹頂”》中的判斷,即中國人均鋼材消費已邁過S型增長曲线的第二個拐點,進入了平台期。在平台期內需求可能將圍繞某個中樞波動,但整體需求的穹頂仍在,鋼材需求的恢復可能不是趨勢性的。在人口達峰與城鎮化接近尾聲的大背景下,中國經濟對投資的依賴可能會相對下降,而鋼材作爲投資屬性相對較重的大宗商品,需求勢必承壓。建築類鋼需可能仍面臨地產存量施工面積的進一步收縮和基建投資強度的回落,需求的中樞可能未見底。制造業比重會逐步上升,但也難以對衝建築需求的下滑。因此,中長期的供需匹配可能仍將有賴行業產能的出清,而不僅是產能利用率上的調節。

圖表23:中國人均鋼材消費已邁過S型增長曲线的第二個拐點,進入了平台期

資料來源:Wind,國家統計局,海關總署,中金公司研究部

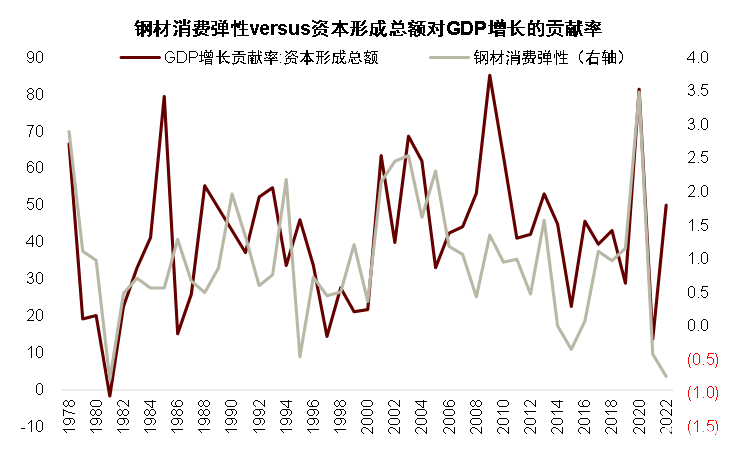

圖表24:鋼材消費彈性與投資強度相關性較強

資料來源:Wind,中金公司研究部

注:本文摘自中金公司於2023年9月20日已經發布的《需求逆風中的結構亮點》; 王炙鹿 SAC 執業證書編號:S0080523030003、郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

標題:黑色金屬:需求逆風中的結構亮點

地址:https://www.iknowplus.com/post/34881.html