湖南兵器衝擊深主板,客戶集中度高,毛利率逐年下滑

公开信息顯示,深圳證券交易所上市審核委員會定於2023年9月21日召开2023年第74次上市審核委員會審議會議,將審核湖南省兵器工業集團股份有限公司(以下簡稱“湖南兵器”),擬登陸深主板,保薦人爲東興證券。

湖南兵器主要從事軍工產品的研發、生產和銷售,以及民用低壓電器產品的檢測檢驗服務。發行人的軍工產品主要包括由單兵或班組使用的火炮、彈藥、 引信、槍械等武器裝備;發行人的民品檢測業務主要爲低壓電器產品的檢測檢驗服務。

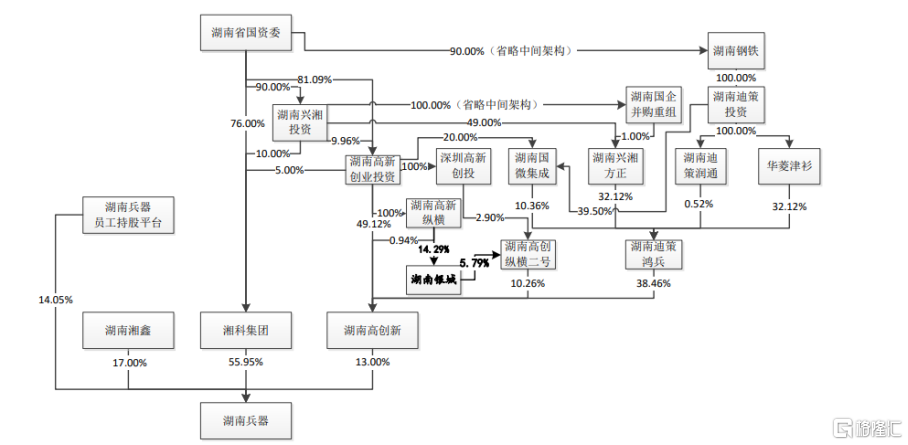

截至招股說明書籤署日,湘科集團持有發行人35,466.15萬股股份,佔發行人總股本的55.95%。湖南兵器員工持股平台共有 12 家合夥企業,合計持有發行人14.05%的股權,員工持股平台與湘科集團籤署了《一致行動協議》,約定在發行人股東大會就任何事項進行表決時與湘科集團採取一致行動,並保持投票的一致性。 綜上,湘科集團控制了發行人 70.00%股份的表決權,爲發行人的控股股東。

截至招股說明書籤署日,發行人控股股東湘科集團、股東湖南高創新分別持有公司 55.95%和 13.00%的股權,且均由湖南省國資委控制。湘科集團的一致行動人湖南兵器員工持股平台共有 12 家合夥企業,合計持有公司14.05%的股權。 綜上,湖南省國資委間接控制了發行人 83.00%股份的表決權,爲發行人的實際控制人。

股權結構圖,圖片來源:招股書

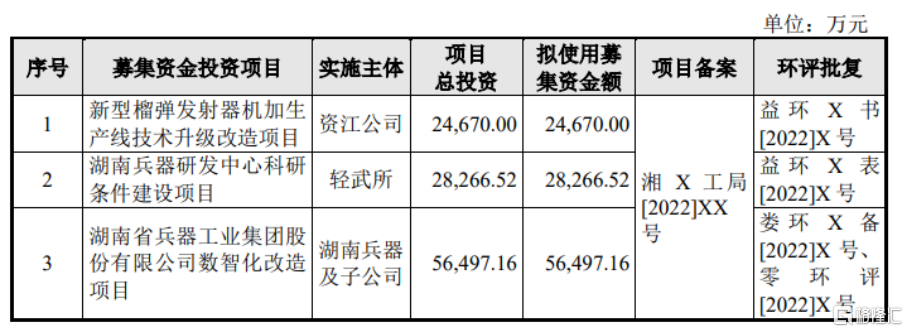

本次IPO擬募資15.94億元,主要用於新型榴彈發射器機加生產线技術升級改造項目、湖南兵器研發中心科研條件建設項目、湖南省兵器工業集團股份有限公司數智化改造項目、湖南電器檢測所有限公司搬遷擴建項目等。

募資使用情況,圖片來源:招股書

毛利率逐年下滑

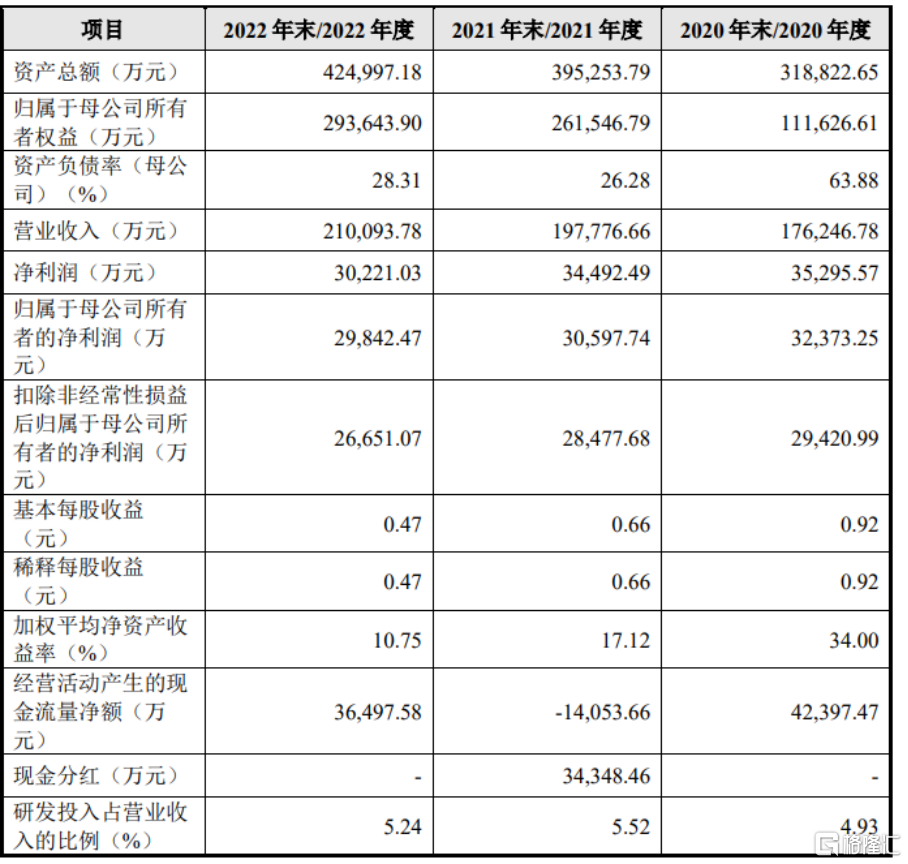

報告期內,湖南兵器實現營收分別爲17.62億元、19.78億元、21.01億元;歸屬於母公司所有者的淨利潤分別爲3.24億元、3.06億元、2.98億元,呈小幅下降趨勢。

基本面情況,圖片來源:招股書

2023 年 1-6 月,發行人營業收入爲 7.41億元,同比下降 28.91%,主要系:①期初在手訂單金額同比下降超過40%,導致 2023 年上半年公司產品生產速度放緩,產品交付數量減少致使營業收入同比下降;②稅收政策變化導致營業收入同比下降。2023 年 1-6 月,發行人淨利潤爲1.08億元,同比下降 40.92%,主要系當期利潤總額下降幅度較大所致。

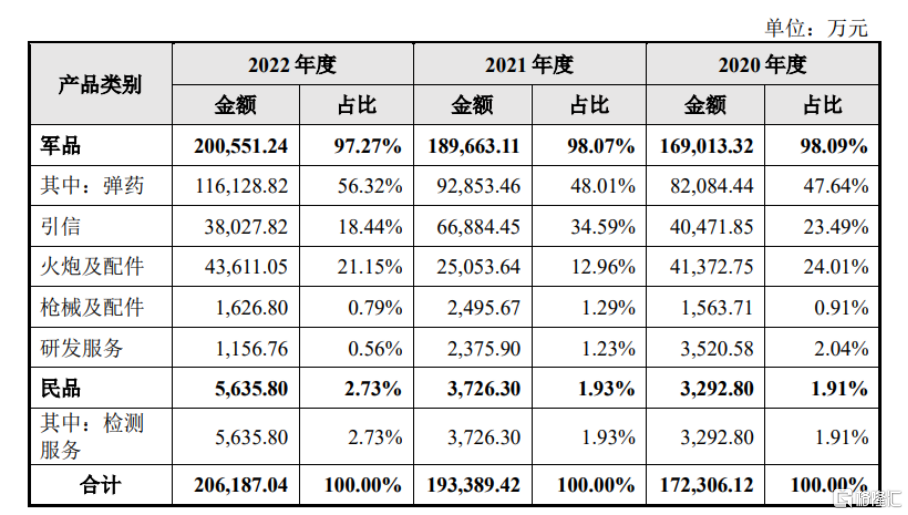

具體來看,報告期內,湖南兵器的軍品業務收入佔公司主營業務收入的 97%以上,是公司的核心業務。

主營業務收入分析,圖片來源:招股書

報告期各期,公司綜合毛利率分別爲 43.18%、41.74%、39.07%,呈下降趨勢,主要系軍品業務產品結構變動以及稅收政策變化等因素所致。

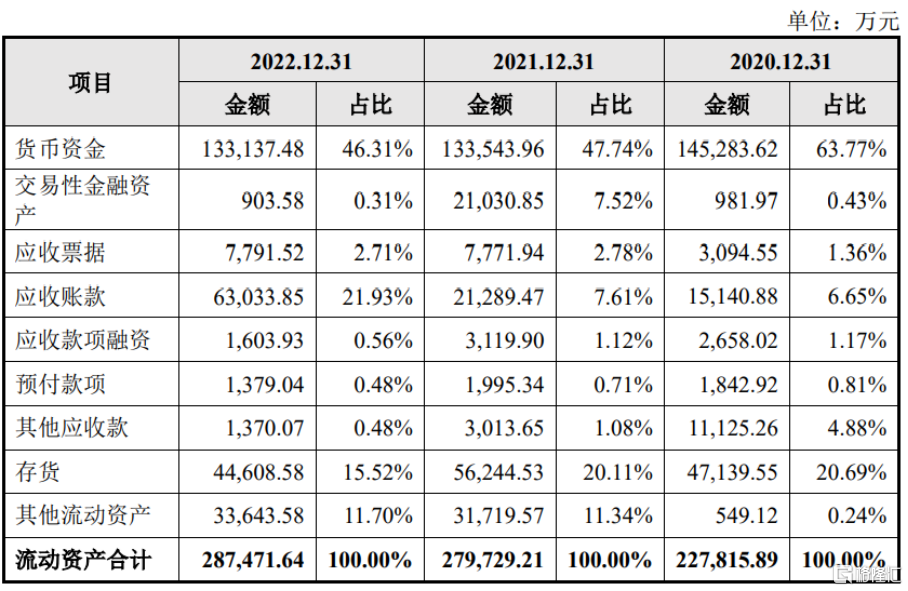

2020 年末、2021 年末和 2022 年末,公司存貨账面價值分別爲4.71億元、5.62億元、4.46億元,佔流動資產比例分別爲 20.69%、20.11%、15.52%。公司存貨金額較大且佔流動資產的比例較高。

流動資產的構成及變化分析,圖片來源:招股書

對單一客戶存在依賴

報告期內,湖南兵器的前五大客戶均爲軍品業務客戶,合計收入佔同期主營業務收入的比例分別爲 94.31%、91.85%、89.87%,其中對軍方A的銷售金額達到主營業務收入的51.37%、54.13%、56.33%,客戶集中度較高,對單一客戶存在依賴。

湖南兵器的主要客戶爲軍方、武警,主要軍工產品價格通過審價方式確定。在審價流程完成前,供銷雙方以暫定價籤署合同,在產品驗收交付時以暫定價確認收入。軍方審價流程完成後,暫定價與審定價的差額計入完成審價的當期。報告期內,發行人部分軍工產品尚未完成軍方審價流程,鑑於軍方審定價的結果無法准確預計,公司存在軍品審價導致收入及業績波動的風險。

報告期各期末,公司的應收账款账面價值佔當期流動資產的比例分別爲 6.65%、7.61%、21.93%。其中,2022 年末較 2021 年末大幅增加,主要系發行人軍方客戶結算體系調整,回款速度放緩導致。隨着公司銷售規模的擴大,應收账款可能將繼續增加。

流動資產的構成及變化分析,圖片來源:招股書

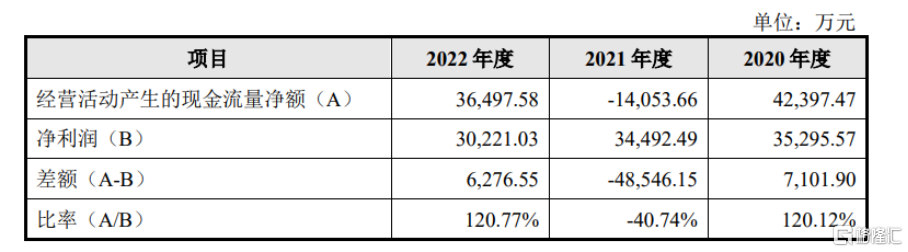

報告期內,公司經營活動產生的現金流量淨額分別爲 4.24億元、-1.41億元、3.65億元,存在波動。

其中,2021 年經營活動產生的現金淨流量爲淨流出,主要是由於軍方客戶在 2020 年末向公司支付的預付款較高,且未在 2021年底前就 2022 年需交付訂單向公司支付預付款,同時爲保證軍品訂單的如期交付,公司提前購置的原材料等存貨也有所增加,因此導致公司 2021年度經營活動現金淨流量較上一年度呈現大幅下降。

公司經營活動產生的現金淨流量與同期淨利潤對比情況,圖片來源:招股書

結語

整體來說,湖南兵器要在充分發揮公司產業鏈優勢、保障軍品高質量穩定供應的基礎上,不斷取得產品研發成果,鞏固現有競爭優勢、持續提升抗風險能力,增強公司軍品業務的盈利能力。 同時,公司要緊緊圍繞《中國制造 2025》發展战略,持續提升檢測業務技術,擴大檢測業務範圍,積極拓展新能源電器、軌道交通電器、智能汽車電器、軍工電器等檢測業務領域,建設形成集電器產品和檢測設備研發、軍民兩用電器檢測、標准認證等技術咨詢服務於一體的綜合性服務平台。

標題:湖南兵器衝擊深主板,客戶集中度高,毛利率逐年下滑

地址:https://www.iknowplus.com/post/34390.html