爲何8月社融超預期?

事件

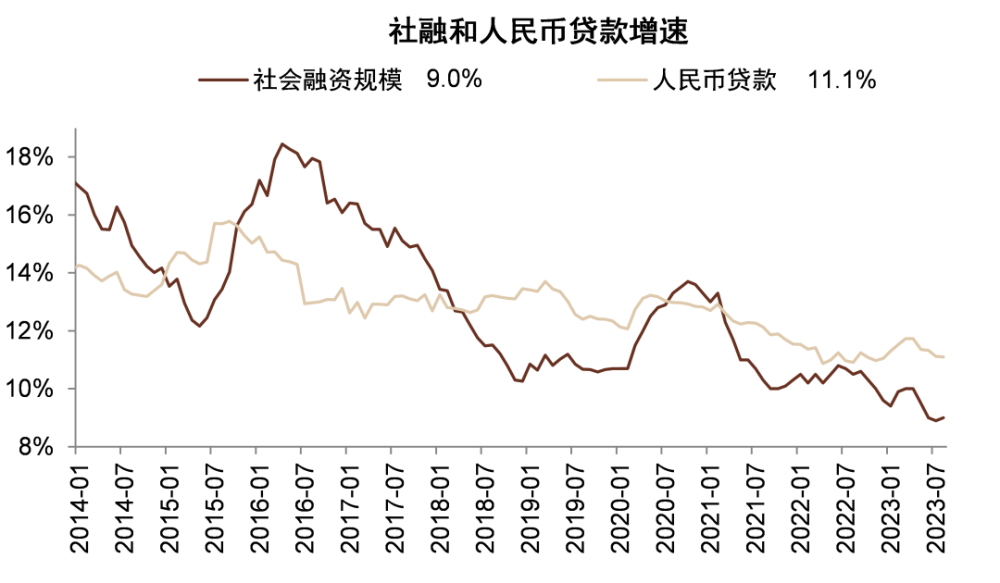

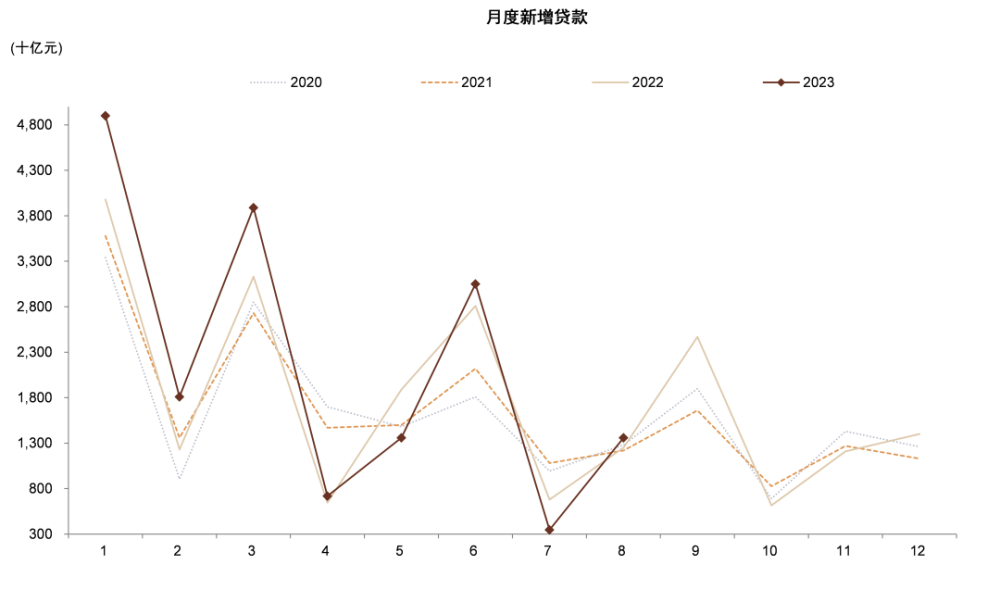

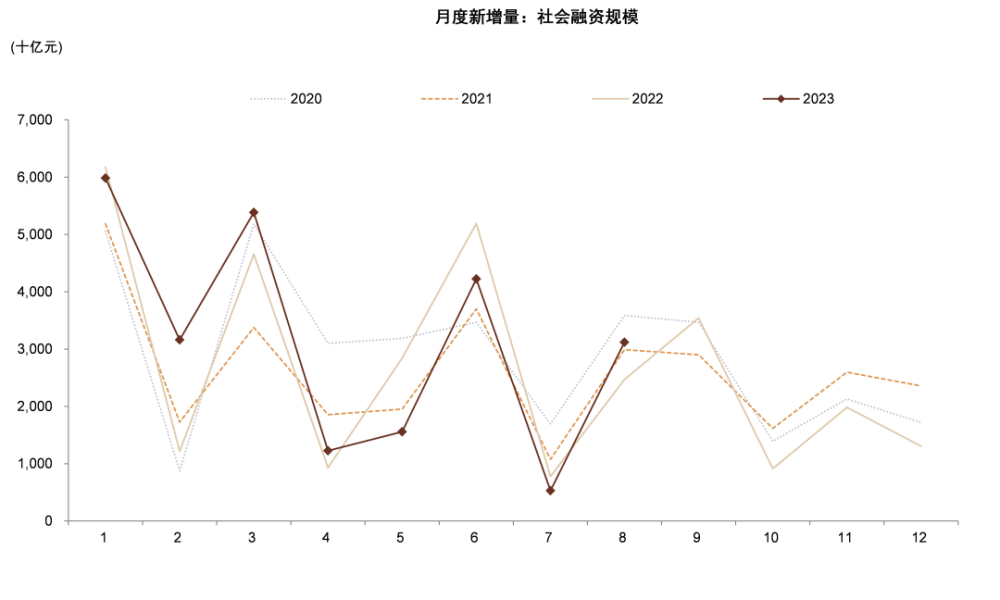

人民銀行發布8月金融數據:新增貸款 1.4萬億元,高於Wind一致預期的1.1萬億元,同比多增868億元,貸款余額同比增速11.1%,環比上月持平;新增社融3.1萬億元,高於Wind一致預期的2.6萬億元,同比多增6316億元,社融存量同比增速9.0%,環比上月上升0.1ppt。

正文

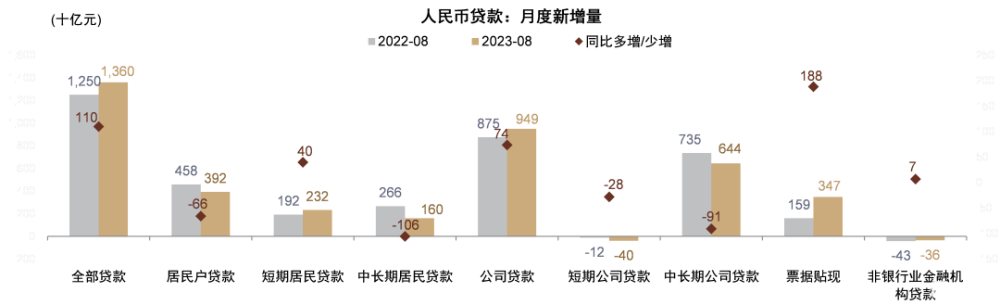

貸款多增符合政策導向。8月人民幣貸款同比多增868億元,符合8月18日央行和金融監管總局電視會議[1]“金融支持實體經濟力度要夠、節奏要穩”的導向,8月下半月投放力度可能有所加大。具體來看:1)新增對公貸款9488億元,同比多增738億元,主要由於票據貼現高基數下仍同比多增1881億元,“衝量”特徵明顯;對公短貸/對公中長貸同比少增280億元/909億元,實質貸款需求較弱。2)新增居民貸款3922億元,同比少增658億元,其中居民短貸/中長貸同比多增398億元/同比少增1056億元,主要由於消費貸款營銷力度較強,但新房成交面積負增長30%表明按揭發放可能仍然較弱,提前還貸也可能仍然高於去年同期。

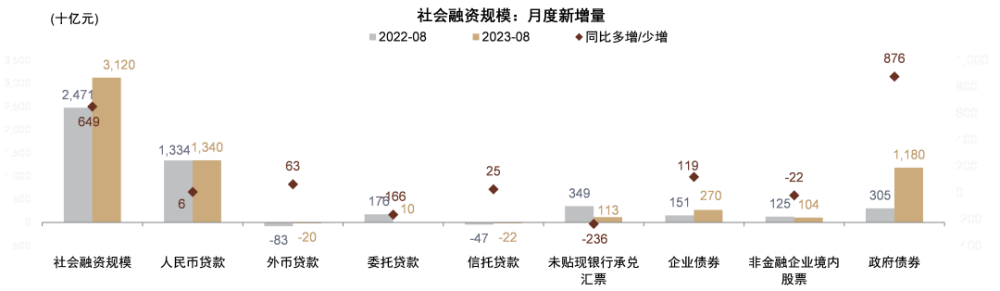

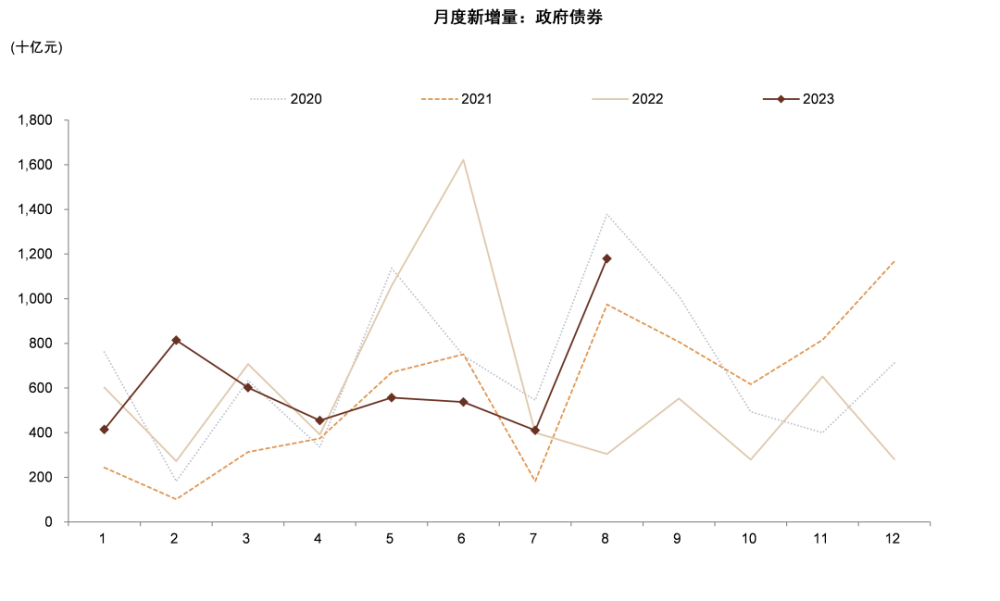

社融超預期主要由債券貢獻。8月社融同比多增6316億元,主要由於債券融資增加較多,其中:1)新增政府債券1.2萬億元,大幅同比多增8755億元,主要由於地方專項債發行進度加快;2)新增企業債券2698億元,同比多增1186億元,主要由於“一攬子化債方案”預期下城投債券需求改善(參見《如何理解“一攬子化債方案”?》[2])。另一方面,表外融資同比少增3764億元,其中未貼現銀行承兌匯票同比少增2357億元,主要由於表內票據貼現“衝量”、去年高基數及票據新規下企業开票需求減少;委托貸款高基數下同比少增1658億元。

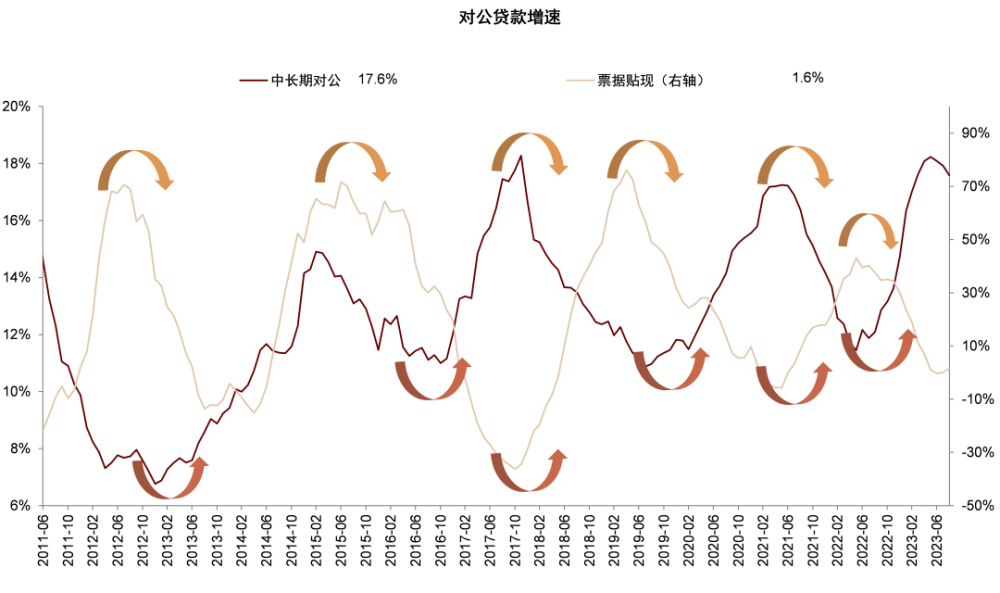

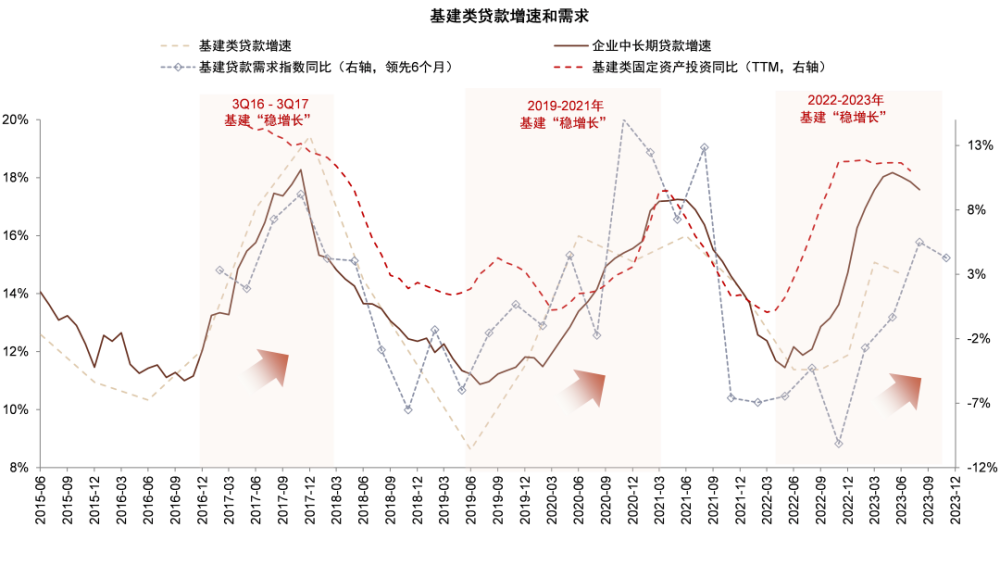

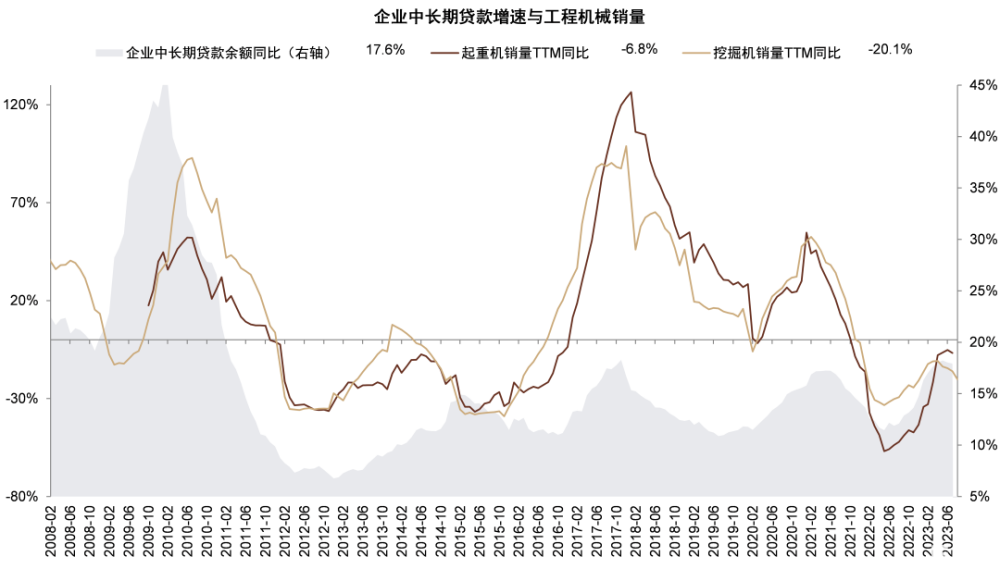

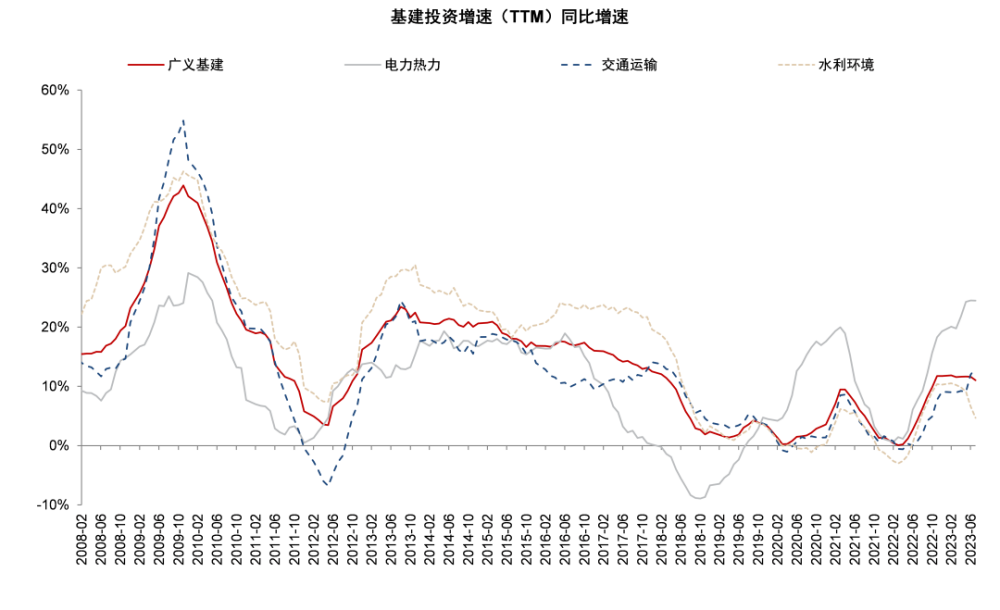

基建貸款增速階段性見頂。8月企業中長期貸款同比少增909億元,企業中長期貸款余額同比增長17.6%,連續第四個月同比增速向下,主要由於前期政策性金融工具支持的項目儲備有所消耗。向前看,8月以來政府債券發行速度加快,我們認爲或有望對基建配套融資投放形成一定支撐,但總體企業中長期貸款增速可能繼續下行。

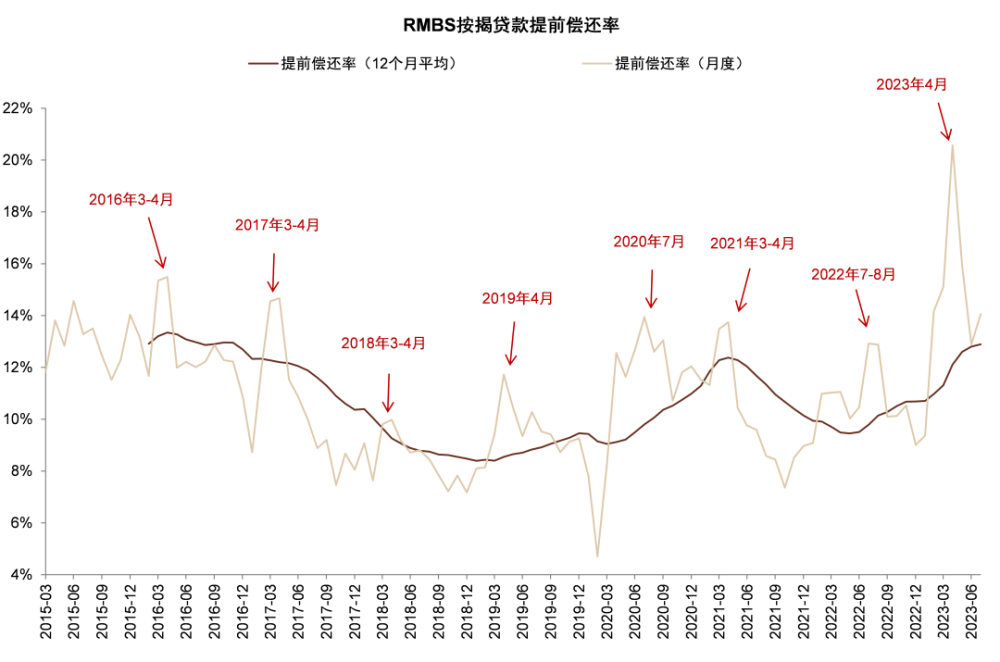

按揭早償有望減少。盡管RMBS早償率自5月份以來有所下降,但7月14.1%的早償率仍然高於去年同期。8月31日存量按揭利率下調細則已落地(參見報告《存量按揭降息十問十答》[3]),降息後早償有望減少;首套二套房首付比例下調、二套房按揭利率下限下調及“認房不認貸”等優化政策有望提振購房需求,我們預計後續居民中長期貸款增速有望企穩,對貸款拖累減少。

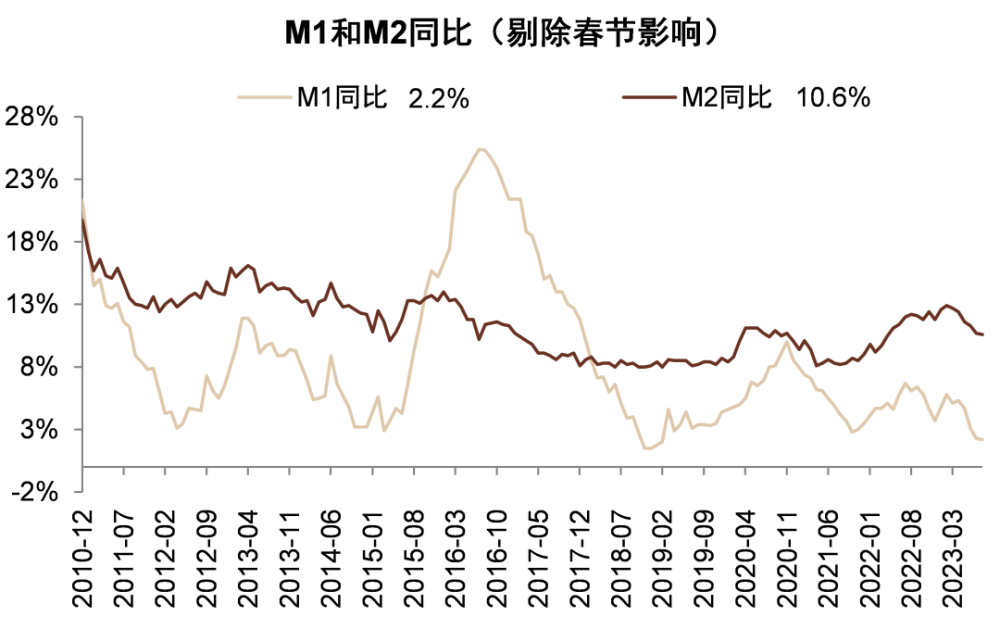

M1增速維持低迷。8月M2/ M1同比增10.6%/2.2%,增速分別比上月末-0.1ppt/-0.1ppt,新增存款1.3萬億元,同比少增200億元,我們認爲M2增速下行主要由於1)貸款增速下行,存款創造減少;2)理財贖回對存款增長的貢獻減少;3)財政存款同比多增2484億元,存款投放減弱。另一方面,M1增速僅爲2.2%,M1-M2剪刀差-8.4ppt,環比7月持平,顯示企業資金活化程度仍較低、經濟運行情況較弱。

關注政策落地效果。8月社融數據體現出金融穩增長的政策導向,盡管實體經濟融資需求仍然低迷,但重要的是觀察後續政策落地效果。向前看,我們認爲9月政府債發行規模有望超過1萬億元,年內社融增速或將逐步回升至接近10%左右。房地產方面,我們認爲存量按揭利率下調有望減少居民提前還貸,同時存量按揭利率及首付比例有望重啓房地產貸款槓杆窗口(參見報告《存量按揭降息十問十答》[4]),我們建議觀察後續政策落地效果。

風險

經濟增長恢復不及預期;房地產和地方隱性債務風險。

圖表:2023年8月信貸社融數據

資料來源:Wind,中金公司研究部

圖表:人民幣貸款多增主要來自票據貼現貢獻

資料來源:人民銀行,Wind,中金公司研究部

圖表:社融多增主要由政府債券、企業債券貢獻

資料來源:人民銀行,Wind,中金公司研究部

圖表:社融/信貸增速環比+0.1/-0.1ppt

資料來源:Wind,中金公司研究部

圖表:M1/M2增速環比-0.1/-0.1ppt

資料來源:Wind,中金公司研究部

圖表:8月貸款基數正常,9月貸款基數較高

資料來源:Wind,中金公司研究部

圖表:8月社融基數較低,9月社融基數較高

資料來源:Wind,中金公司研究部

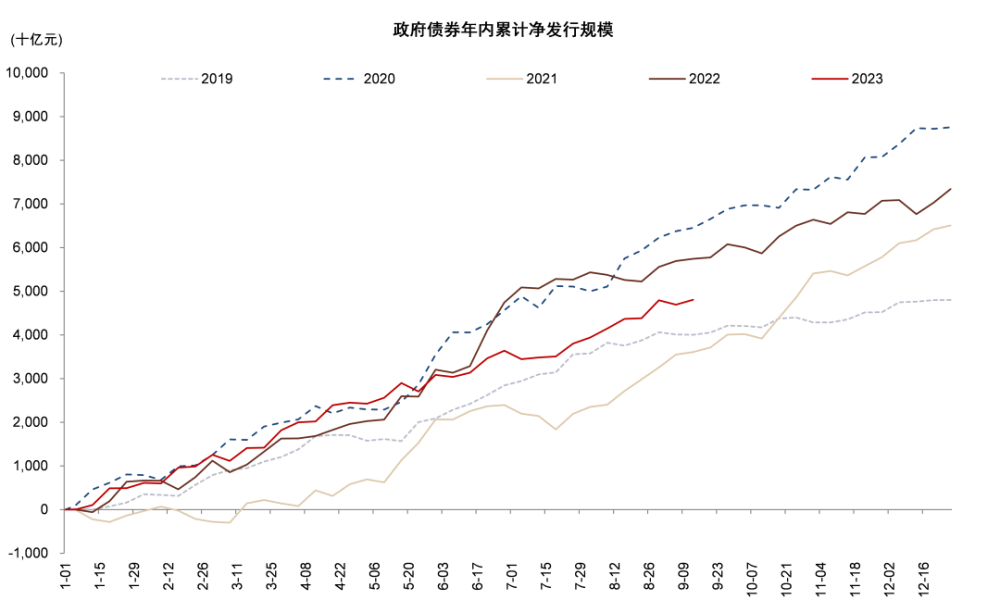

圖表:今年政府債券淨融資“前低後高”

資料來源:Wind,中金公司研究部

圖表:7月以來政府債券發行明顯慢於去年同期

資料來源:Wind,中金公司研究部

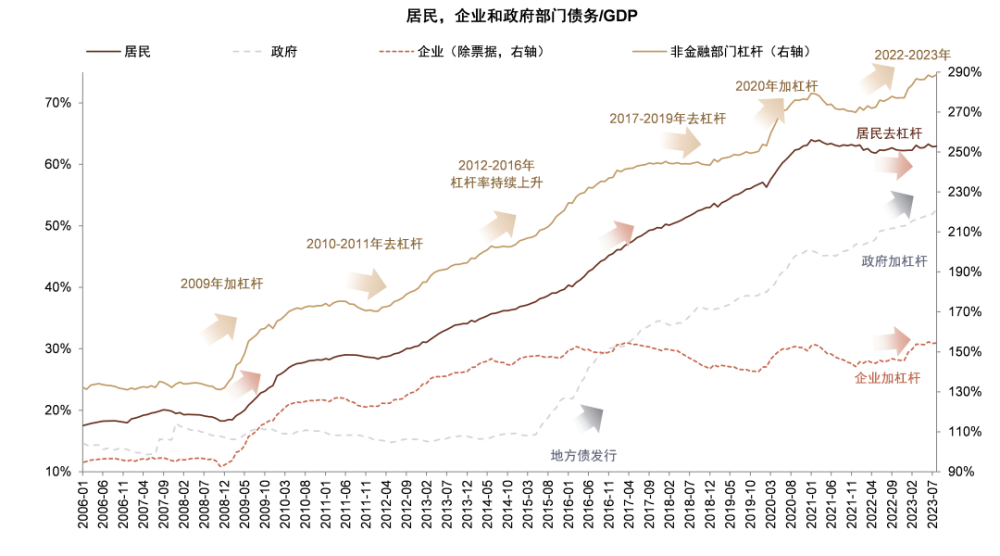

圖表:居民、企業宏觀槓杆率持平,政府部門加槓杆

資料來源:Wind,中金公司研究部

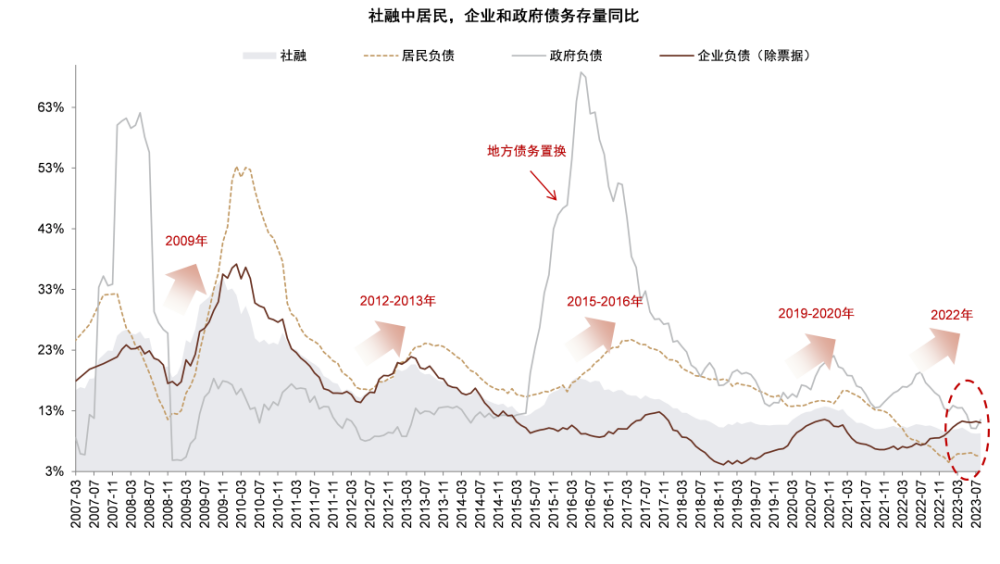

圖表:居民部門仍是社融增速的主要拖累

資料來源:Wind,中金公司研究部

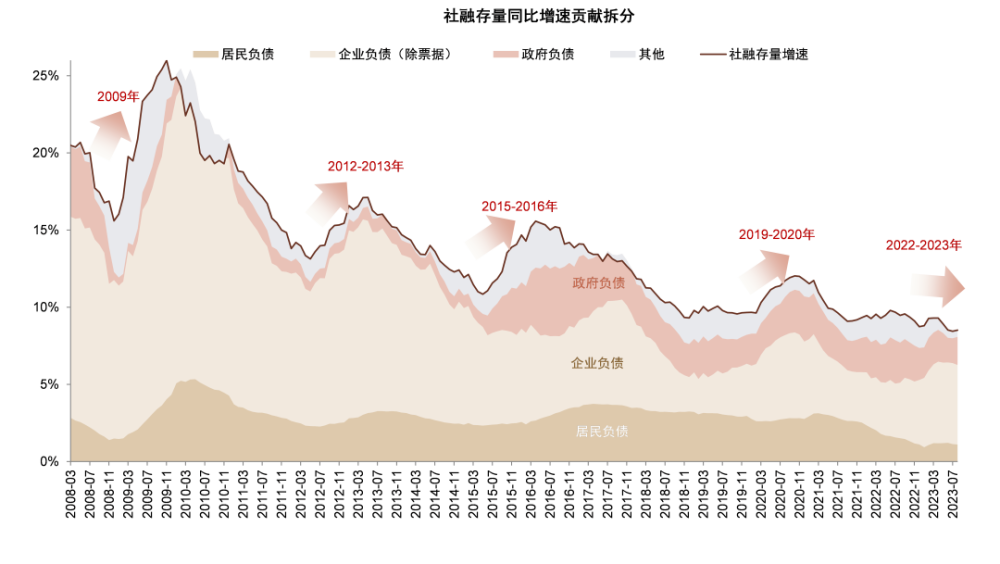

圖表:政府部門對社融支撐邊際回升

資料來源:Wind,中金公司研究部

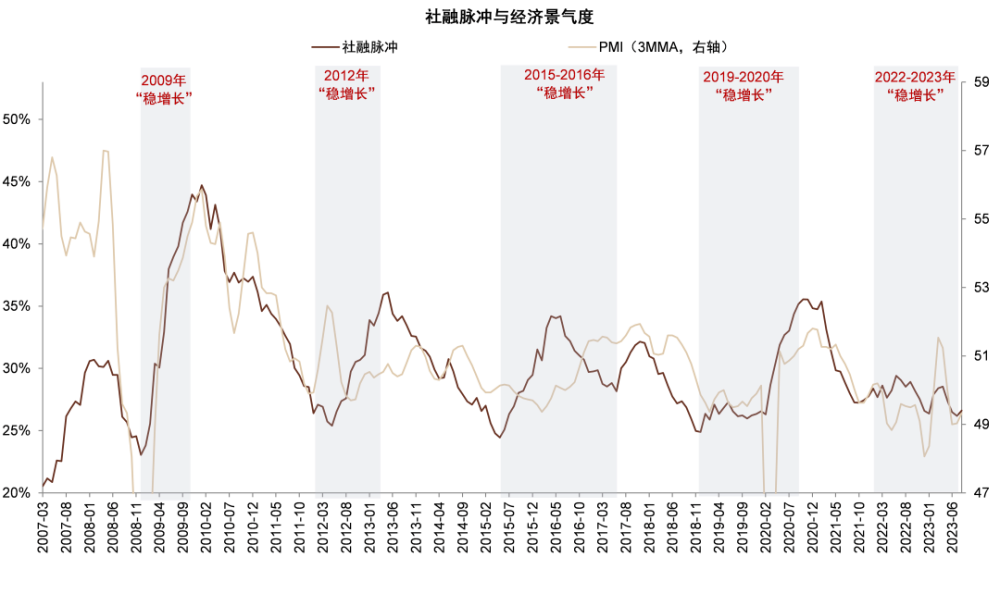

圖表:社融脈衝回升,PMI也有所企穩

資料來源:Wind,中金公司研究部

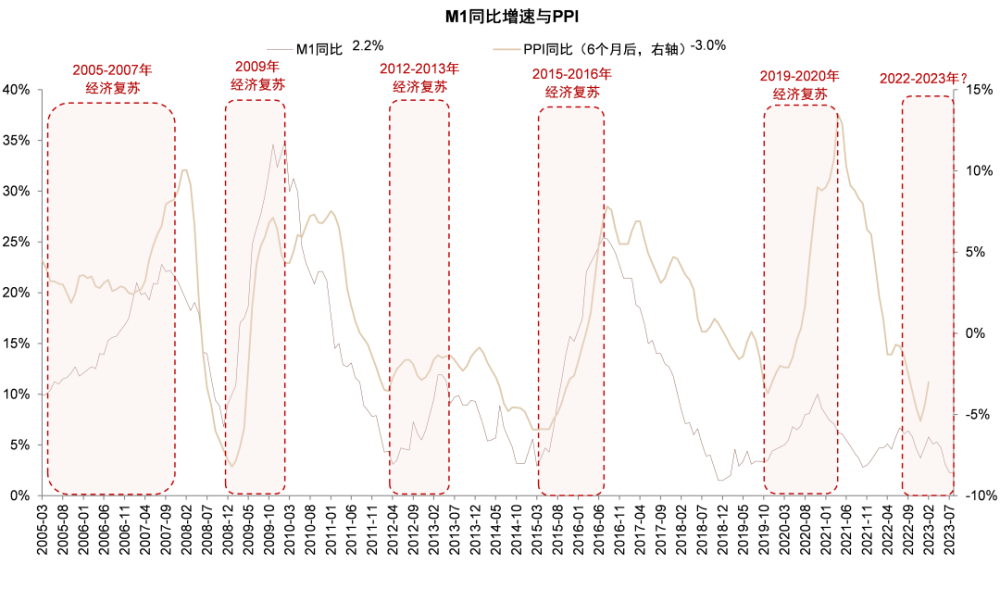

圖表:M1增速仍在下行,經濟活動可能偏弱

資料來源:Wind,中金公司研究部

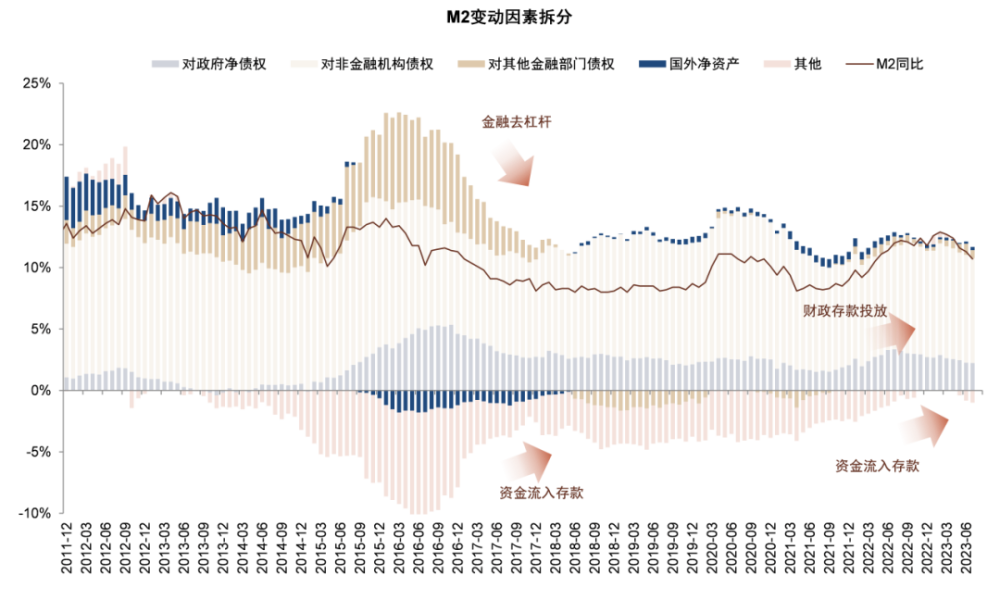

圖表:M2增速下行由於貸款創造減弱、理財贖回放緩

資料來源:Wind,中金公司研究部

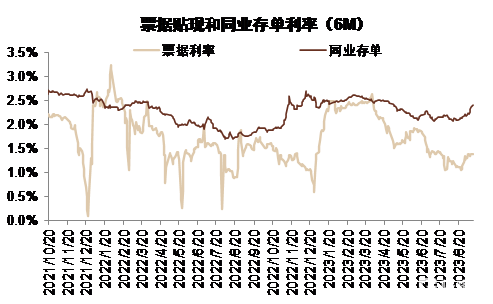

圖表:中長期對公信貸增速下降,票據貼現增速回升

資料來源:Wind,中金公司研究部

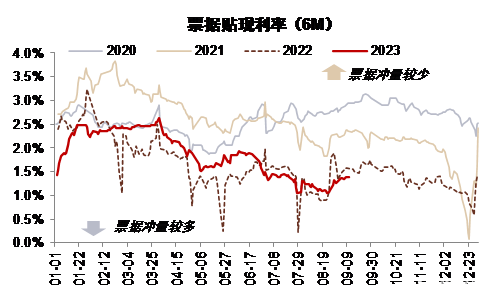

圖表:8月底票據利率回升

資料來源:Wind,中金公司研究部

圖表:8月票據利率下行,月底回升

資料來源:Wind,中金公司研究部

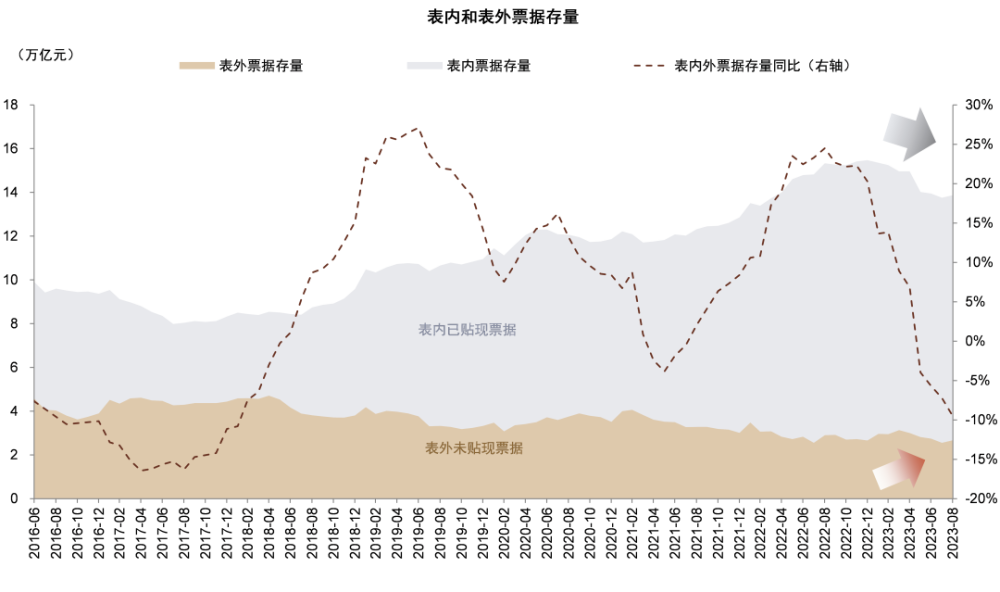

圖表:合並表內表外票據,增速明顯下行

資料來源:Wind,中金公司研究部

圖表:企業中長期貸款增速可能見頂

資料來源:Wind,中金公司研究部

圖表:工程機械資本开支也开始回落

資料來源:Wind,中金公司研究部

圖表:基建投資中,能源行業增速較快,水利設施增速下滑

資料來源:Wind,中金公司研究部

圖表:8月草根景氣度指標不溫不火(1/2)

資料來源:Wind,中金公司研究部

圖表:8月草根景氣度指標不溫不火(2/2)

資料來源:Wind,中金公司研究部

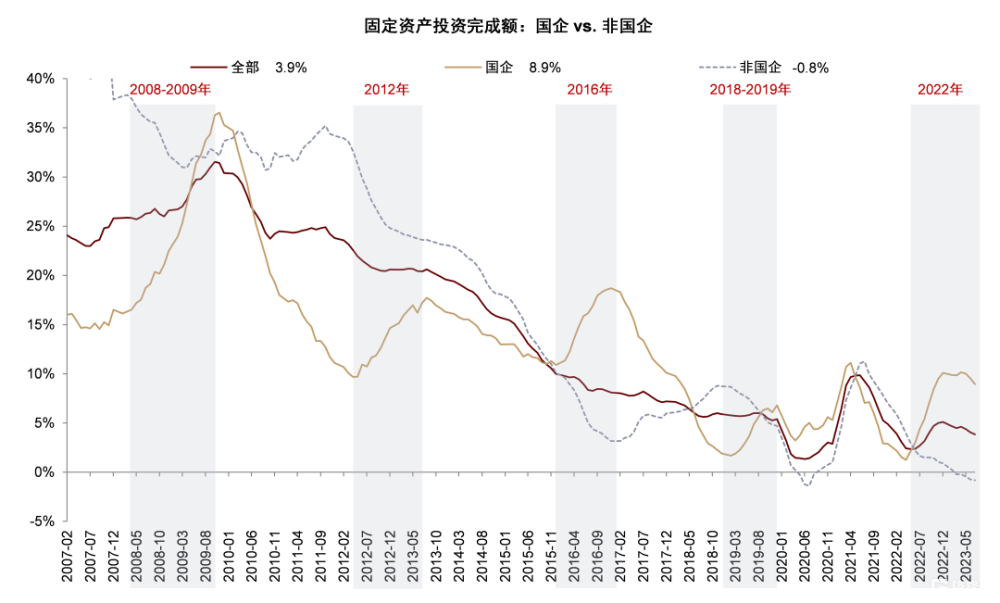

圖表:固定資產投資主要由國企驅動

資料來源:Wind,中金公司研究部

圖表:早償率5月以來下滑,但考慮季節性仍在高位

資料來源:Wind,中金公司研究部

本文摘自:中金2023年9月12日已經發布的《爲何8月社融超預期?》

分析員:林英奇 SAC 執證編號:S0080521090006;SFC CE Ref:BGP853;許鴻明 SAC 執證編號:S0080523080007; 周基明 SAC 執證編號:S0080521090005;SFC CE Ref:BTM336; 張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055

標題:爲何8月社融超預期?

地址:https://www.iknowplus.com/post/31824.html