四季度市場風格如何演繹?

核 心 觀 點

1.從過往年份四季度的佔優風格來看,大盤好於小盤,寬基指數中50、300好於500、1000,消費佔優的次數最多,金九銀十經濟旺季+來年經濟开門紅的預期是四季度風格偏價值的核心原因。

2.在優勢風格的延續性上,Q3至Q4大盤延續性好於小盤,行業風格層面消費延續性最好,金融、周期一般,成長偏低。

3.在弱勢風格的反轉性上,Q3至Q4大盤反轉性好於小盤,行業風格層面消費和周期反轉性最好,金融其次,成長偏低。

4.今年Q3偏大盤風格,金融和周期佔優,Q4經濟預期的修復是大勢和風格判斷的關鍵,綜合延續性和反轉性考慮,Q4風格有望偏大盤,金融和消費佔優。

5.配置方面,建議重點關注穩增長發力背景下的大盤順周期方向,包括地產鏈、可選消費以及兼顧順周期和成長風格的電子。

風險提示:全球疫情反復、海外通脹超預期、地緣政治擾動加劇、產業政策推進速度或不及預期、歷史數據僅供參考、比較研究的局限性等。

報 告 正 文

01四季度市場一般何種風格佔優?

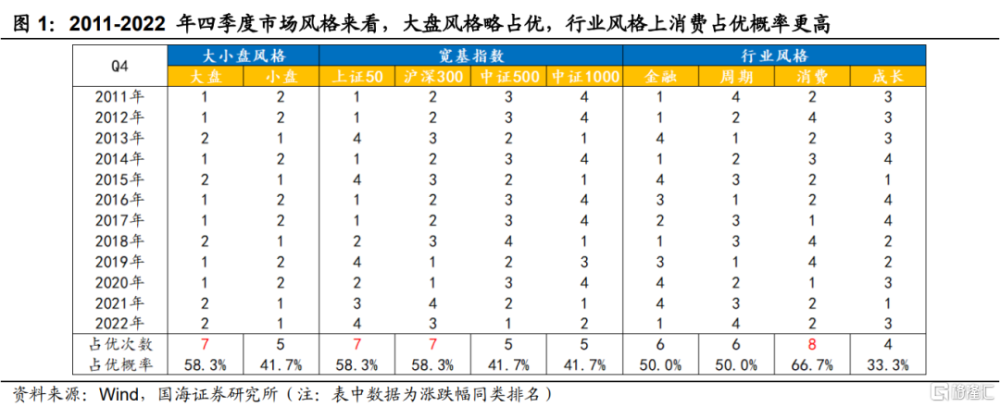

從2011-2022年四季度市場風格來看,大盤風格勝率略高於小盤,寬基指數層面上證50和滬深300略佔優,行業風格上消費表現較好。從四季度大小盤風格來看,過去12年有7次大盤佔優,5次小盤佔優,大盤勝率略高。在寬基指數和行業風格中,漲跌幅位居前二的視爲佔優。從歷年四季度寬基指數表現來看,過去12年以上證50、滬深300爲主的大盤指數合計佔優14次,勝率58%(14/24),中證500、中證1000指數爲主的小盤指數佔優次數爲10次。從行業風格來看,過去12年Q4消費8次佔優,分別爲2011年、2013年、2015-2017年、2020-2022年;金融和周期各有6次佔優,其中金融在2011-2012 年、2014年、2017年-2018年、2022年佔優,周期在2012-2014年、2016年、2019-2020年佔優;成長佔優次數相對較少,12年中有4次佔優,分別爲2015年、2018-2019年、2021年。

四季度風格整體偏向價值,消費佔優概率最高,其次是金融和周期,一是基本面或政策能支撐價值上攻,二是低估值+低擁擠賦予價值板塊弱經濟年份更強的防御屬性。“金九銀十”消費+开工旺季以及對來年“开門紅”的經濟回升預期通常會爲大盤價值股行情創造基本面條件,四季度政策轉向寬松或穩增長政策發力以保證全年取得較好收官也是價值上攻的主要推動力,典型的3次分別是2011、2012、2014年,其中2011Q4爲政策轉向寬松,2012Q4和2014Q4爲穩增長發力。另一方面,四季度A股估值多會面臨來年預期的切換,在經濟走弱的年份,小盤股和部分成長板塊往往面臨更大的下修,資金對於低估值且盈利穩定的品種青睞度提升,此外機構資金年底傾向於在流動性收緊或熱門賽道過於擁擠的情況下切換勝率較高的風格,提前兌現全年收益。

02三季度佔優風格在四季度的延續性如何?

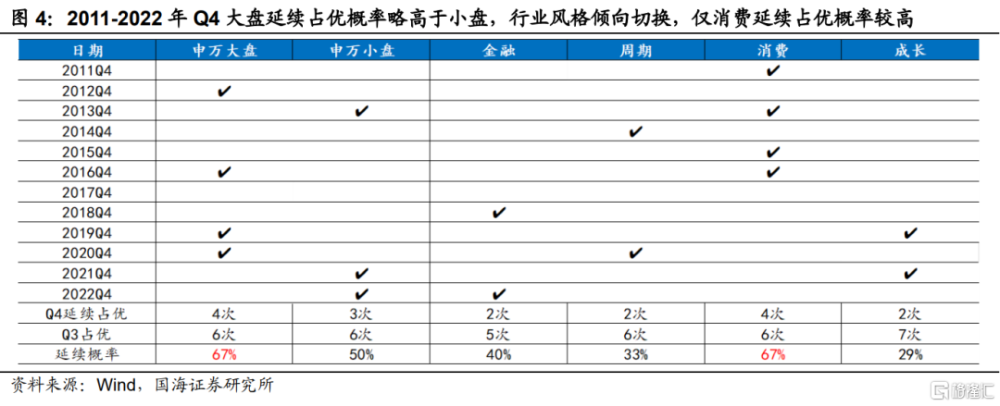

大盤風格在三至四季度的佔優延續性略高於小盤。2011-2022年的12年中Q3大盤風格佔優有6次,其中4次大盤在Q4繼續佔優,風格延續的概率爲67%(4/6),而小盤風格延續的概率爲50%(3/6)。

行業風格上看,Q3至Q4能延續佔優的概率總體偏低,僅消費風格延續性較高,爲67%。四類行業風格中,在當年三季度排名前2並且延續至四季度的,國海證券視爲風格具有延續性。2011-2022年的Q3來看,消費風格佔優(漲幅位於前2)有6次,其中有4次在Q4實現延續,延續佔優概率67%,分別是2011、2013、2015-2016年。消費風格在四季度延續性較強的主要原因在於消費盈利相對穩定,“金九銀十”也是跨季度行情,Q3如果看好消費,Q4對於消費基本面預期一般不會發生太大波動,另外消費也是機構長期看好的優質賽道,資金往往敢於持倉跨年。

延續性次之的是金融和周期風格,延續概率分別爲40%、33%。具體來看,2011-2022年的Q3總共有5次金融風格走強,在Q4延續佔優的年份有2次,分別是2018、2022年,與市場正處底部位置有關。2018、2022年10月市場均處於大底位置,隨後开啓了底部反彈行情,金融風格得益於強貝塔屬性從而在四季度反彈中居前。周期風格在過去12年三季度佔優的情形有6次,但延續概率僅33%,分別是2014和2020年,2014年是受益於“一帶一路”等事件催化,2020年受益於經濟強勢復蘇。

過往12年中成長風格在Q3至Q4延續佔優的概率偏低,爲29%。Q3成長風格佔優年份有7年,但Q4延續佔優僅在2019、2021年兩次發生,延續概率29%,成長風格在最末季度能夠延續上季佔優情形的條件較爲苛刻,2019年是依賴於TMT產業大的上行周期开啓,2021年受益於新能源產業鏈的高景氣。

03三季度弱勢風格在四季度的反轉性如何?

從整體來看,四季度在10月消費旺季和年底穩增長政策加碼的驅動下,消費、周期等順周期板塊在四季度反轉的概率較高。4個行業風格中,在當年三季度排名倒數前2並且在四季度排名前2的,國海證券視爲風格具有反轉性。2011-2022年的Q3來看,消費和周期風格劣勢情形各有6次,其中4次在Q4實現反轉,反轉概率達到67%。

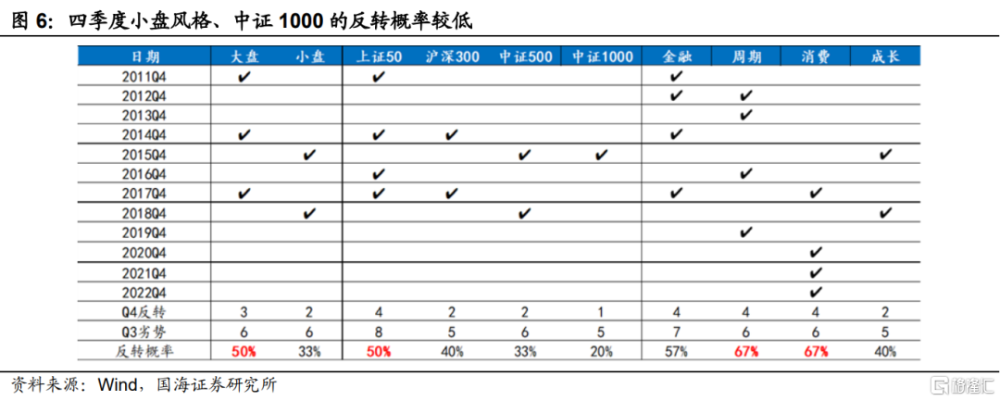

四季度小盤風格、中證1000的反轉概率較低。2011-2022年的12年中Q3大盤風格處於劣勢的次數總共6次,其中3次大盤風格在Q4實現反轉,風格反轉的概率爲50%(3/6),小盤風格反轉的概率爲33%(2/6),上證50指數反轉的概率爲50%(4/8),中證1000指數反轉的概率僅爲20%(1/5)。

消費、周期、金融等順周期板塊在四季度實現反轉的概率較高,其中消費、周期反轉概率均爲67%(4/6),金融爲57%(4/7)。第一,消費受益於“穩增長”政策加碼和利空風險的出清。比如2017年Q4消費在外資重新定價和出口強勢的驅動下走牛,2020和2022年Q4消費漲幅居前的原因在於疫情被有效控制和防疫政策的優化,2021Q4消費在三季報業績利空出盡時佔優;第二,周期受益於穩增長政策加碼和經濟的邊際改善。比如2012-2013年和2016年四季度周期受益於的經濟邊際改善,2022Q4周期受益於防疫政策優化下積壓訂單的集中釋放;第三,四季度金融的反轉源於政策預期的改善或風險偏好下降。Q4金融的4次反轉分別對應2011-2012年、2014年和2017年,2011Q4金融走強是因爲市場風險偏好的下降,2012Q4金融受益於證監會放寬境內企業境外發行股票的限制,2014Q4和2017Q4受益於央行貨幣信用的寬松。

三四季度成長的反轉概率僅爲40%,成長反轉概率低的主要原因是四季度“穩增長”政策刺激力度較強。2011-2022年Q4成長風格實現反轉的年份有2次,反轉概率爲40%,成長風格反轉在於風險偏好的改善或政策預期的走強,如2015Q4和2018Q4都是受益於風險偏好的改善,前者是因爲股災的緩和,後者是因爲中美關系的緩和。其他情況下,Q4資金在政策預期走強的驅動下更傾向於配置順周期板塊,配置成長的性價比不高。

04今年四季度市場風格的配置預判

根據過往經驗來看,四季度大盤風格勝率略高於小盤,寬基指數層面上證50和滬深300略佔優,行業風格上消費、金融表現較好。

市值風格方面,2023Q4大盤風格或將佔優,隨着超一线城市陸續放开“認房不認貸”政策,政策底再度夯實,對市場信心構成支撐,當前市場已行至相對低位,金九銀十的行情可期。從歷史數據來看,四季度大盤風格勝率爲58.3%,略高於小盤,且延續性較強,爲67%(4/6),結合小盤風格弱勢反轉的概率較低,僅爲33%(2/6),四季度大盤風格或將延續佔優。對於當前而言,三季度財政政策更積極,地方債發行提速,減稅降費力度有所加大,疊加地產政策進入政策兌現期,提振資本市場舉措已落地,政策穩增長和提振信心的力度明顯加大,而隨着开工旺季到來,金九銀十的成色有望得到驗證,特別是地產政策放开後商品房需求的回升或帶動寬貨幣向寬信用傳導,地產鏈及相關順周期大盤股有望在四季度延續佔優。

行業風格方面,2023Q3周期和金融風格佔優,消費與成長偏弱,根據過往數據統計,本次優勢風格中金融的延續性較高,弱勢風格中消費反轉概率較大,綜合而言Q4將是消費和金融佔優的格局。從歷史數據看,在過去的12年中,消費風格在四季度佔優的概率最高,在四大行業風格中漲跌幅排名前二的概率爲67%(8/12),周期和金融風格並列第二,佔優概率均爲50%(6/12),成長風格的勝率最低,佔優概率爲33%(4/12)。從延續性和反轉性來看,今年三季度表現佔優的周期與金融風格中,金融風格的延續性較高,而表現偏弱的消費與成長風格中,消費風格的反轉概率更高。綜合而言四季度消費佔優的概率最高,其次爲金融,周期與成長佔優概率偏低。

配置方面,建議重點關注政策發力背景下帶動的大盤順周期鏈條,兼顧今年的雙主线“中特估”與TMT。包括1)順周期的勝率正在提升,一方面是針對地產的調控政策密集出台,特別是一线城市,二是居民部門負擔降低較爲明確,存量房貸調整以及養老育幼個稅抵扣額增加有望帶動居民部門消費修復,重點關注直接受益的地產鏈條,如地產以及家電等可選消費,和兼顧順周期和成長風格的電子;2)中特估主題後續催化將持續增加,包括第三屆一帶一路峰會、三中全會等,相關業績確定性強及安全邊際較高的板塊配置價值凸顯,如煤炭、電力央國企、石油、鐵路設備、港口、造船等;3)關注TMT板塊估值修復,全球進入到人工智能大時代,AIGC爲行業發展帶來新機遇,軟件及內容板塊景氣度持續提升,軟件开發、計算機等TMT行業有望成爲全年主线。

風險提示

全球疫情反復、海外通脹超預期、地緣政治擾動加劇、產業政策推進速度或不及預期、歷史數據僅供參考、比較研究的局限性等。

注:本文來自國海證券於2023年9月9日發布的《四季度市場風格如何演繹?——策略周報》,分析師:胡國鵬S0350521080003、袁稻雨S0350521080002

標題:四季度市場風格如何演繹?

地址:https://www.iknowplus.com/post/31236.html