要下雨了!

1、要下雨了!重磅A股利好政策頻出,加力“活躍資本市場”

8月27日,財政部、稅務總局發布《關於減半徵收證券交易印花稅的公告》。

證監會發布,《證監會統籌一二級市場平衡 優化IPO、再融資監管安排》、《證監會進一步規範股份減持行爲》和《證券交易所調降融資保證金比例,支持適度融資需求》。

這是對724會議的加快落實,“要活躍資本市場,提振投資者信心”。

救股市是好辦法,發揮居民財富效應,帶動消費,然後帶動生產和創新,打通國民經濟循環。(參考《繁榮股市是好辦法》)

要下雨了,貨幣政策、房地產政策、資本市場政策全面轉向友好,未來將逐步加碼,提振市場信心,是該全力拼經濟了。(參考《要下雨了》《是該全力拼經濟了》)

“政策底-情緒底-市場底-經濟底”將依次到來。

2 降印花稅:信號意義明顯,大幅提振市場信心,利好股市和財富效應,並帶動消費和經濟

財政部、稅務總局公告,爲活躍資本市場、提振投資者信心,自2023年8月28日起,證券交易印花稅實施減半徵收。

減半徵收證券交易印花稅,由單邊千一降低爲單邊萬五。2022年證券交易印花稅2759億元,佔全國稅收收入1.66%;本次調降將靜態節省交易成本1380億元。

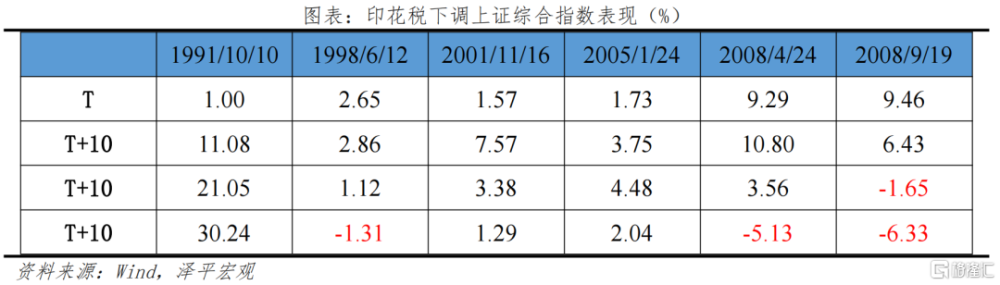

歷次情況看印花稅下調後,短期指數上漲爲主,提振信心活躍交易。近兩次降低印花稅(08年4月、08年9月),5個交易日上證綜指漲跌幅5.0%、10.5%,證券板塊漲跌幅22.7%、34.7%,市場日均成交額環比提升112.6%、116.5%。

降低印花稅政策,預計將起到大幅提振市場信心的作用;通過居民財富效應提振消費和經濟信心;同時吸引增量資金入場。

印花稅屬於我國稅收體系中“小稅種”;2022年印花稅和證券交易印花稅分別佔公共財政稅收收入的2.63%和1.66%。印花稅是對經濟活動中書立應稅憑證和進行證券交易行爲所徵收的稅種,2022年證券交易印花稅約佔63%份額。2023年1-7月印花稅累計2679.0億元,同比下降8.3%;其中,證券交易印花稅1280.0億元,同比下降30.7%。

證券交易印花稅始於1990年,最初是抑制投機行爲、穩定證券市場設立。至今,證券交易印花稅經歷2次上調、7次下調,目前按股票交易成交金額的1‰對賣方單邊、減半徵收。

證券交易印花稅具有調節證券交易節奏的作用。上調印花稅稅率,提高交易雙方成本,抑制過熱交易;下調印花稅率,降低交易雙方成本,刺激交易活動。

3 降低融資保證金:增加資金活躍度,增量資金入場

《證券交易所調降融資保證金比例,支持適度融資需求》強調,“投資者融資买入證券時的融資保證金最低比例由100%降低至80%”。

直接從融資端提升槓杆率和更多資金進入資本市場,增強市場交易量,活躍資本市場;中國保證金比例較高,降低融資保證金是業務風險可控基礎上的、滿足投資需求的有效措施。融資保證金的降低使得投資者以更少的資金买入證券,提高融資融券的規模,經營良好企業更容易獲得資金支持。美國、日本、香港的融資保證金比例分別不低於50%、30%和10%。

截至2023年8月24日,場內融資融券余額爲1.57萬億元,降低融資保證金後,預計將會釋放3920億元資金。

4 減持新規:近一半上市公司不能減持,正心正念爲投資者創造價值,保護投資者

《證監會進一步規範股份減持行爲》強調,“上市公司存在破發、破淨情形,或者最近三年未進行現金分紅、累計現金分紅金額低於最近三年年均淨利潤30%的,控股股東、實際控制人不得通過二級市場減持本公司股份“,“從嚴控制其他上市公司股東減持總量”。

《證監會進一步規範股份減持行爲》是在8月18日,證監會“要活躍資本市場,提振投資者信心”答記者問的進一步落實,旨在加強減持行爲的監管,減少股份減持對市場的波動,保護投資者權益,增強投資者的信心。

截止8月27日,滬深上市公司總數爲5059家(含B股)。根據破發、破淨和分紅情況使用Wind選股指標,共有2325家公司不符合“減持新規”,佔所有上市公司數量的45.9%。考慮到控股股東本身就有上市三年內不能減持的規定,剔除上市不滿3年的公司,依舊剩余1721家,包括1296家主板公司,350家創.業板公司和74家科創板公司。這些公司是原先控股股東可以減持,而根據新規不能減持的。

很多上市公司破發、破淨,本質是其自身盈利能力和成長性不足。炒作拉高股價再高位離場,長此以往,資本市場亂象橫生,投資者失去信心。減持限制政策的出台讓大股東“擺正心思”、“回歸正軌”——更多地思考公司的發展模式和業務,壯大企業、回饋中小股東。讓金融服務實體。

5 優化IPO和再融資:減少供給,改善股市供求關系,利好股市繁榮

8月27日,證監會充分考慮當前市場形勢,完善一二級市場逆周期調節機制,圍繞合理把握IPO、再融資節奏,作出以下安排:

一、根據近期市場情況,階段性收緊IPO節奏,促進投融資兩端的動態平衡。

二、對於金融行業上市公司或者其他行業大市值上市公司的大額再融資,實施預溝通機制,關注融資必要性和發行時機。

三、突出扶優限劣,對於存在破發、破淨、經營業績持續虧損、財務性投資比例偏高等情形的上市公司再融資,適當限制其融資間隔、融資規模。

四、引導上市公司合理確定再融資規模,嚴格執行融資間隔期要求。審核中將對前次募集資金是否基本使用完畢,前次募集資金項目是否達到預期效益等予以重點關注。

五、嚴格要求上市公司募集資金應當投向主營業務,嚴限多元化投資。

六、房地產上市公司再融資不受破發、破淨和虧損限制。

《證監會統籌一二級市場平衡優化IPO、再融資監管安排》是改善股市供求關系、提振市場信心、緩解房企資金壓力的重要舉措。

一是,強調“階段性收緊IPO節奏”,“實施預溝通機制,關注融資必要性和發行時機”。2020年以來,A股IPO的數量呈加快趨勢,2020年到2021年IPO數量增幅達21.3%,2022年IPO的數量達428家。

二是,提高再融資的質量,提高上市公司的盈利能力,加強投資者保護。“突出扶優限劣,對於存在破發、破淨、經營業績持續虧損、財務性投資比例偏高等情形的上市公司再融資,適當限制其融資間隔、融資規模”、“嚴格要求上市公司募集資金應當投向主營業務,嚴限多元化投資”。

三是,緩解房企資金壓力。“房地產上市公司再融資不受破發、破淨和虧損限制”。

該系列措施利好a股,利好實體經濟。政策多管齊下,金融和實體的良性雙循環有望實現,實爲提信心、利民生之善政。

6 展望:要下雨了,政策全面轉向友好,是該全力拼經濟了

724政策底出現,政策全面轉向友好。近期,除了以上活躍資本市場的重要利好措施,在調整優化房地產政策、貨幣政策降息、一攬子化債方案、提振民營經濟等方面均有利好政策落實,不斷加碼。

房地產政策優化調整,二季度會議提出“適時調整優化房地產政策”;住建部表示,進一步落實好降低購买首套房首付比和貸款利率、改善性住房換購稅費減免、“認房不用認貸”等。8月25日,住建部、央行、金融監管總局聯合印發《關於優化個人住房貸款中住房套數認定標准的通知》,推動落實購买首套房貸款“認房不用認貸”政策措施。8月27日,《證監會統籌一二級市場平衡 優化IPO、再融資監管安排》提到,房地產上市公司再融資不受破發、破淨和虧損限制。穩樓市的關鍵:促進市場信心恢復、銷售回暖、支持優質房企,改善地方土地財政、房企資金來源,帶動投資和產業上下遊改善,這是治本之策。

新一輪降息降准周期开啓,815降息之後,降准降息可期。繼8月15日OMO下降10bp、MLF下降15bp,8月21日1年期LPR跟進下調10bp,5年期LPR保持不變。央行實行階梯型降息,漸進式放松,實現穩增長和防風險的平衡。

民營經濟利好政策頻出。近期出台了促進民營經濟發展壯大“31條”、促進民營經濟發展“28條”、促進民間投資“17條”,釋放六方面積極信號:1)促進民營經濟發展壯大,提振民營企業信心;2)大力支持民企創新,推動民營經濟高質量發展;3)支持民企投融資,促進民間投資;4)優化營商環境,加強產權保護,增強安全感和信心;5)整治錯誤言論,爲企業家正名,提振信心;6)鼓勵平台企業在高質量發展中發揮重要作用。

“政策底-情緒底-市場底-經濟底”將逐步出現,政策底已經出現,情緒底或將到來。

這是一場推動經濟復蘇和金融風險暴露之間的賽跑。

當前經濟下行壓力加大,政策進入關鍵期,是該全力拼經濟了。需求不足是主要矛盾,房地產和出口大幅下滑是兩大拖累項。消費疲軟,就業有待改善,基建和制造業投資下滑,社融回落,物價負增長。

建議後續專項債加快發行、以新能源爲抓手推進新基建擴大需求、一攬子化債政策落地、开啓降息降息周期、用好政策性开發性金融工具、促進民間投資、優化調整房地產調控、活躍資本市場等,推動經濟基本面好轉。疊加美聯儲加息進入尾聲,資本市場、外匯市場有望提振信心。

信心比黃金更重要,中國經濟潛力大,如果採取實質有力快速的措施,全力拼經濟,有望步入復蘇通道。一鼓作氣,再而衰,三而竭。

標題:要下雨了!

地址:https://www.iknowplus.com/post/27314.html