美國巨額財政赤字值得擔憂么?

惠譽調降美國主權評級後,市場對於美國財政狀況的擔憂愈加強烈。根據市場的共識,美國在未來兩年中仍然會保持較高的財政赤字。巨額的財政支出一方面支撐了家庭消費,另一方面也爲制造業回歸提供了補貼。與此同時,由於國債利率進一步上行,市場普遍關心的問題是,美國能否長期維持高額的財政赤字。一旦暴雷,是否會對美國經濟帶來實質性的衝擊。

01

美國財政赤字率再度攀升

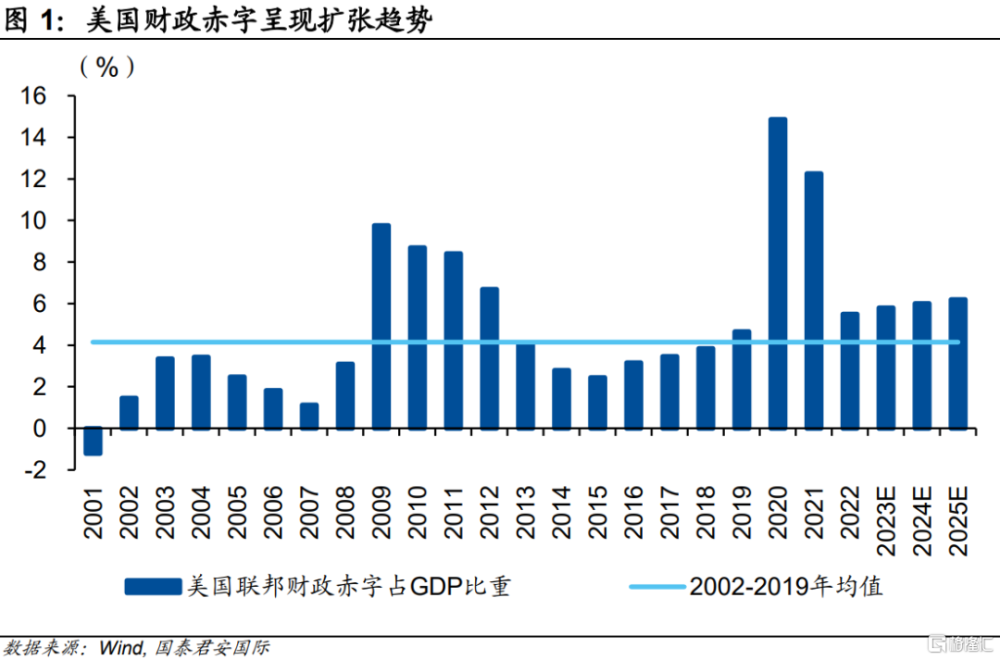

首先,我們可以明確的是,美國財政赤字將至少在未來數年內保持高位,這可能也是“拜登經濟學”的常態。盡管貨幣政策一再緊縮,美國財政政策仍延續擴張力度。隨着疫後推出的財政刺激法案的陸續到期,美國聯邦政府財政赤字逐步從2020年高位下降,而2022年7月开始財政寬松再度加碼,政府赤字隨之攀升。美國聯邦政府財政赤字佔GDP比重從2020年的15.9%下降至2022年的5.5%,但仍高於疫情前水平(2002-2019年財政赤字率均值爲4.15%),剛性支出以及收入端稅收收入縮減是聯邦政府財政赤字攀升的主要原因。

財政擴張是美國經濟增長超預期韌性的支撐因素。美國二季度GDP增長再次大超預期,環比折年增長2.4%,其中政府支出(政府消費和投資)的貢獻約爲0.4個百分點。此外,美國財政補貼以及稅收優惠政策顯著提振企業投資,企業設備和建築投資對美國二季度GDP環比的貢獻率達0.9個百分點。

02

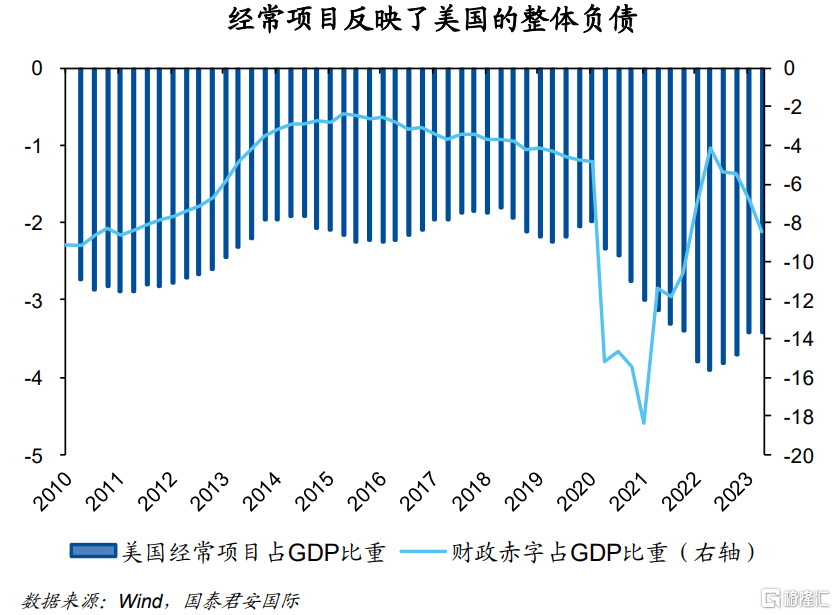

經常項目也呈現赤字

從財政赤字持續上升的狀況來看,美國政府能否長期維持高額債務,引發了市場的關注。但需要指出的是,一國的資產負債表中,政府只是其中的一個部門,財政赤字也僅僅體現政府的負債。經常項目可以反映出一國整體的負債狀況,經常項目平衡由政府以及私人部門綜合得出。在很多情形下,由於私人部門傾向於儲蓄,政府部門往往不得不通過財政支出來增加總需求,因此評價一國的整體負債而非財政赤字,才是一個更爲全面的角度。

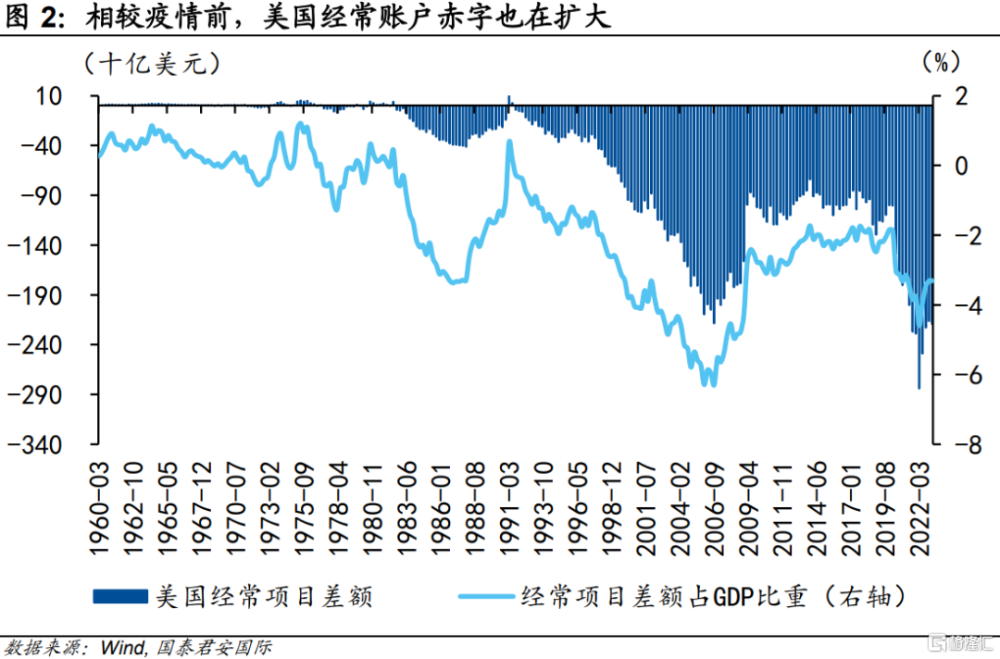

具體而言,美國的經常項目赤字也處於高位,但情況似乎比財政赤字樂觀。疫情以來,美國經常账戶赤字明顯擡升,其佔GDP的比重由疫情前的2.1%(2012-2019年經常账戶佔GDP比重均值)一度激增至2022年高點4.6%。但到了2023年一季度,經常账戶逆差佔GDP比重回落至3.4%左右,仍超過疫情前水平。簡單計算可以發現,年均經常账戶逆差的規模較疫情前擴大約2,000億美元。從其構成上看,經常账戶逆差擴大主要源於商品貿易。

03

但居民部門資產負債表相對健康

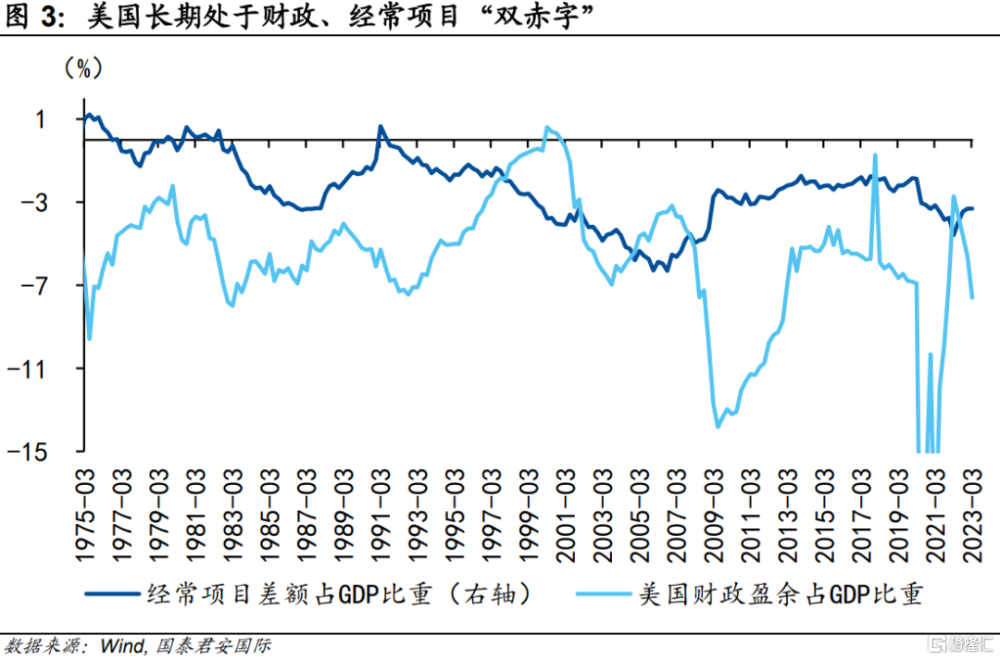

從2002年以來,美國長期處於財政、經常账戶“雙赤字”狀態。在國際收支恆等式中,經常項目可以表示爲私人部門和政府部門儲蓄與投資的差額(CA=SP-IP+SG-IG)。結合數據不難發現,美國財政赤字再度惡化、經常項目逆差邊際好轉,這指向政府部門儲蓄降低的背景下私人部門的儲蓄改善。需要注意的是,等式中的“儲蓄”是指收入與消費、稅收的差額(SP=YP-CP-TP)。在居民消費韌性的背景下,儲蓄增加指向居民收入的提高。

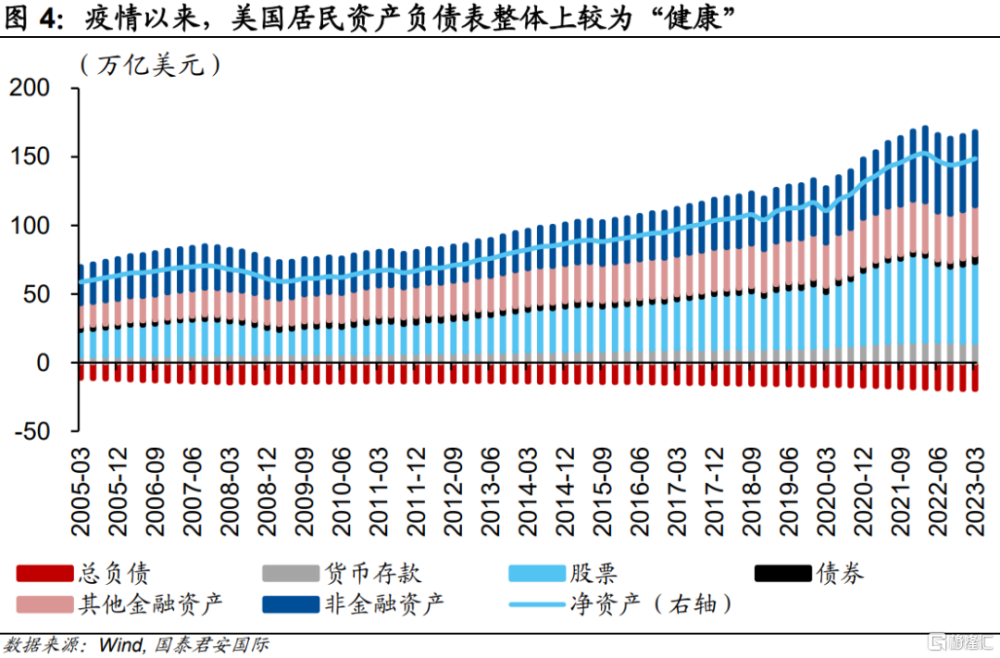

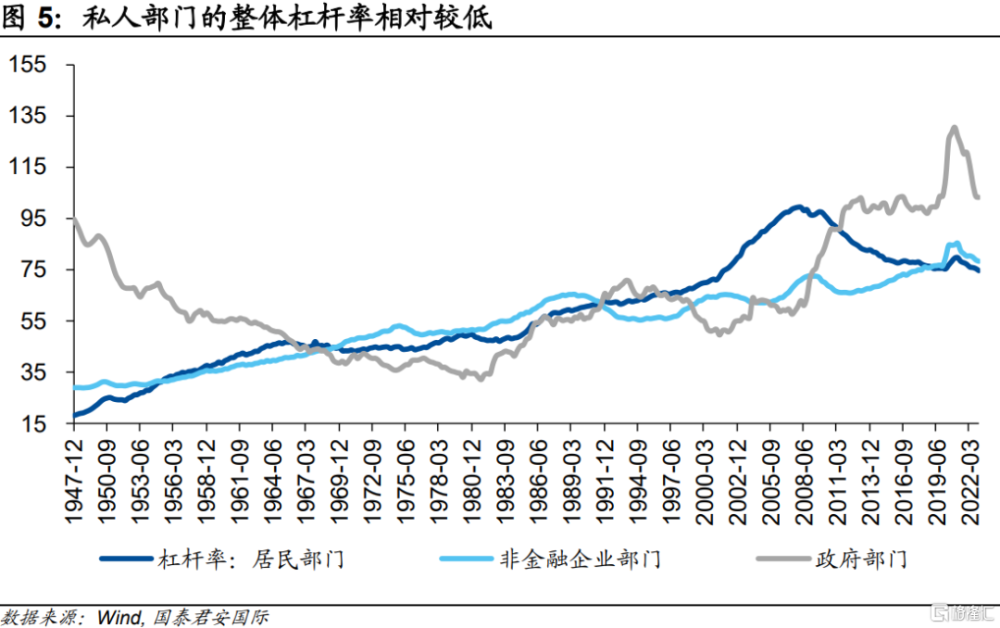

疫情後,美國居民資產負債表整體表現較爲健康。2020年疫情期間,美國採取二战以來最具擴張性的財政政策,並採取以現金形式對居民部分進行轉移支付,居民“超額儲蓄”提升帶來淨資產明顯改善。隨後,高通脹一定程度侵蝕財富,居民淨資產有所回落。但隨着通脹下行趨勢確認,疊加勞動力市場緊張狀態帶來的薪資增長,居民淨資產再度擡頭。整體來看,美國居民資產負債表仍較爲健康。截至2022年四季度居民槓杆率爲74.4%,是2001年三季度以來的最低水平。

04

經常項目的動態均衡更加關鍵

私人部門資產負債表的相對健康,可以在一定程度上緩解財政赤字的擔憂。一方面而言,只要經常項目赤字仍處於“可控”範圍內,財政赤字的上升只表明政府在增加槓杆,而非全社會在加槓杆。退一步而言,美國的年度經常項目逆差與疫情前相比大約多出2,000億美元,對於一個經濟總量在27萬億美元的經濟體而言,其佔比不到GDP的1%。與此同時,市場的另一個擔憂是,伴隨着利率的上行,政府負債率可能呈現不可控的風險,但政府債券收益率上行,也會吸引私人部門的資金和外資流入,從而在政府與私人部門之間形成新的均衡。在這種情形下,私人部門的資產負債表會出現進一步的改善。換言之,政府的財政赤字反映出財政政策的立場,投資者更應該關注經常項目的動態表現,來判斷一國整體的債務狀況。

注:本文來自國泰君安證券(香港)有限公司發布的《【國君國際宏觀】美國:巨額財政赤字值得擔憂么?》,報告分析師:周浩、陳秋羽

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:美國巨額財政赤字值得擔憂么?

地址:https://www.iknowplus.com/post/26139.html