消費空間,如何進一步打开?

摘要

年初以來,消費修復總體偏慢,服務消費恢復明顯好於商品消費。收入增長制約下,商品消費的需求彈性有限,而服務消費受消費結構升級推動、需求彈性更大。消費的空間如何進一步打开,可能的發力點在哪?本文梳理,可供參考。

熱點思考:消費可能的發力點?

一問:疫後消費表現如何? 消費溫和修復、服務消費恢復好於商品消費

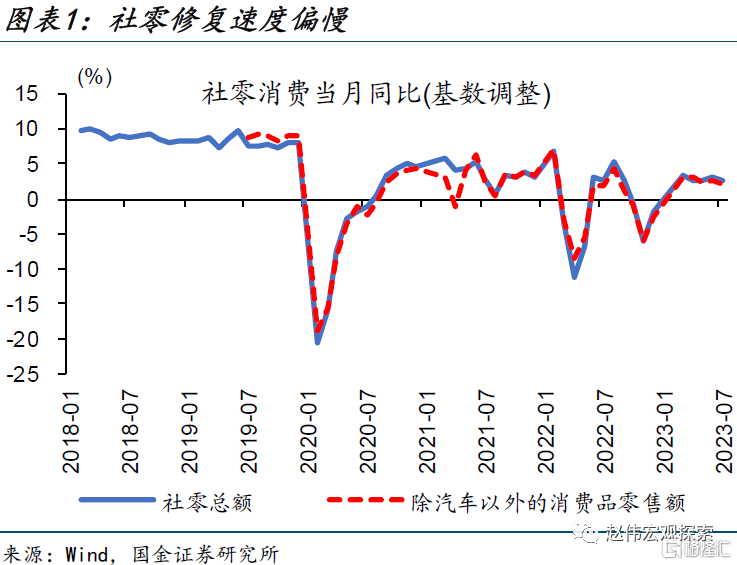

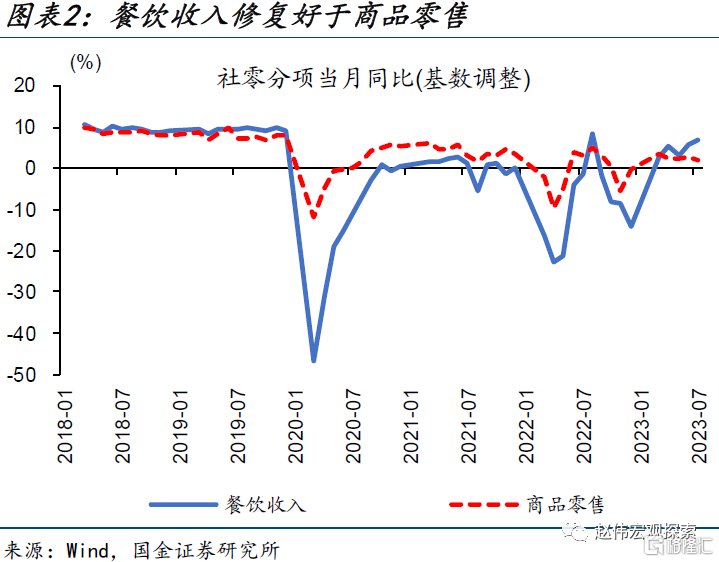

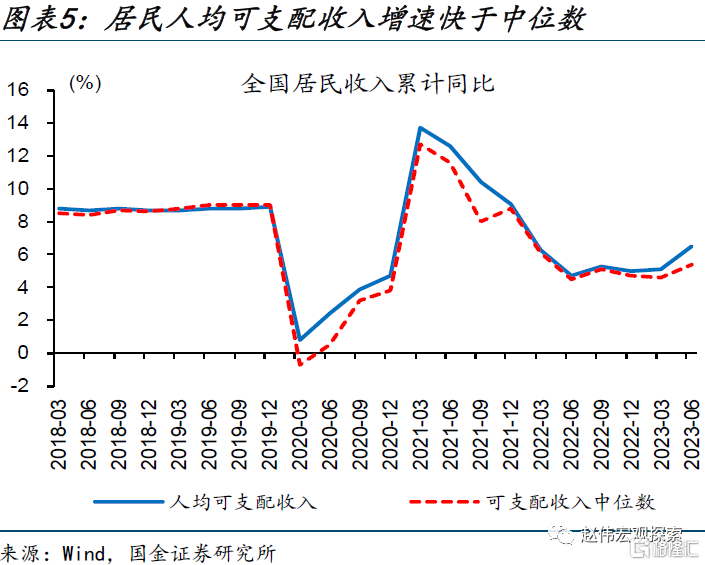

年中已過,消費恢復差強人意、服務消費的修復好於商品消費。7月,社會零售消費當月同比增長2.5%、仍明顯低於疫情前8%的增長中樞。其中,服務消費以餐飲服務爲例、增速明顯高於商品零售,兩者兩年復合同比分別錄得6.8%和2.1%。消費緩慢修復背後,居民收入增長不平衡問題突出,人均可支配收入增速高於中位數收入1.1個百分點。

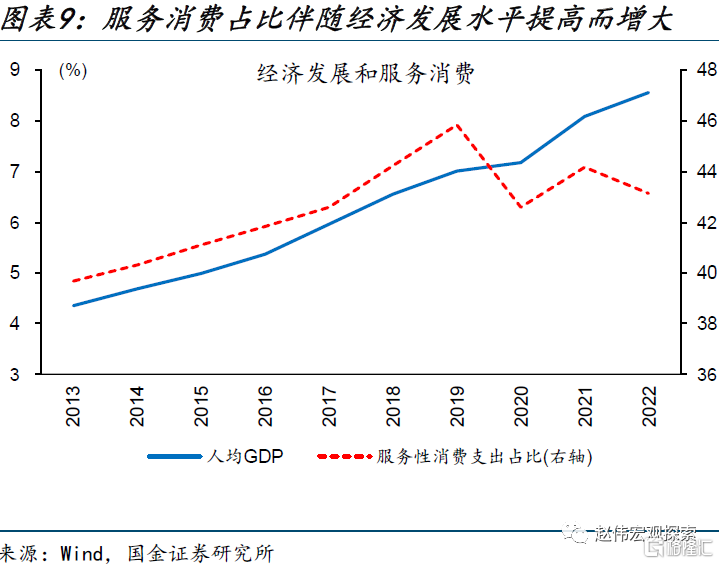

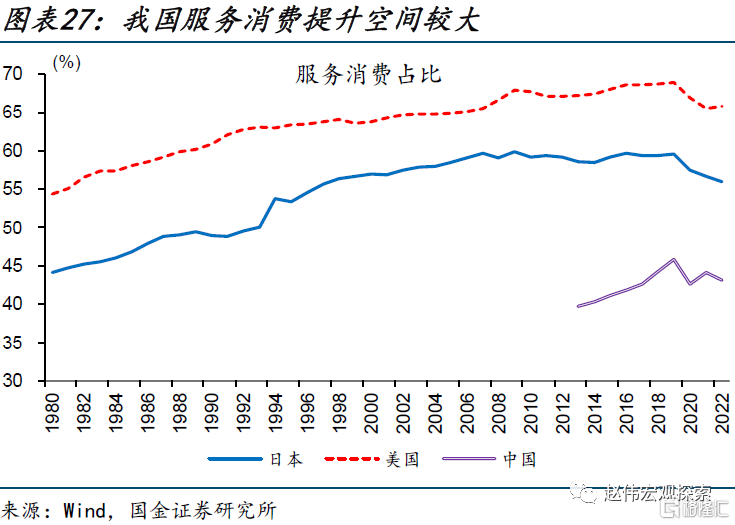

疫後增長較快的服務類消費並未完全反映在社零中,或導致消費數據被低估。伴隨經濟發展水平的提高,服務消費佔比的趨勢性提升是客觀規律、但疫情影響下一度“中斷”。受場景修復提振,上半年“服務含量”更高的醫療保健、教育文化體育、其他用品及服務等消費增長較快,服務消費佔比恢復至44.5%、低於疫情前約1.4個百分點。

二問:疫情對消費有哪些滯後影響?“疤痕效應”壓制整體消費意愿、服務消費有效供給不足

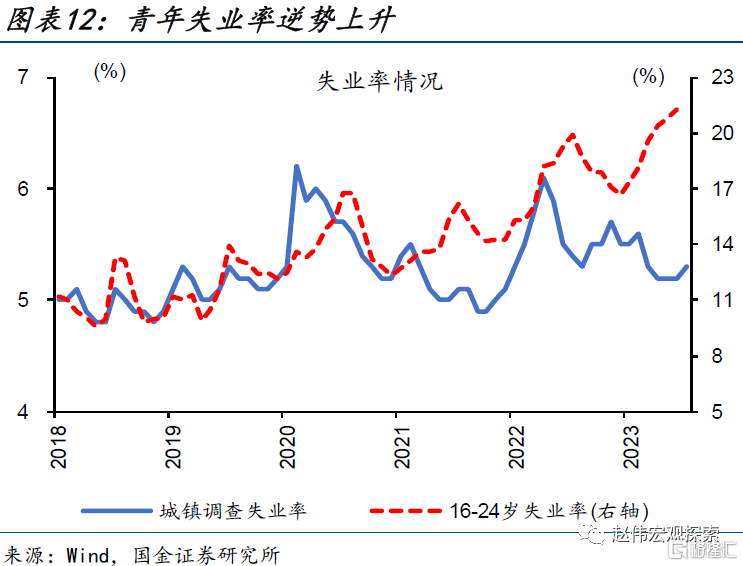

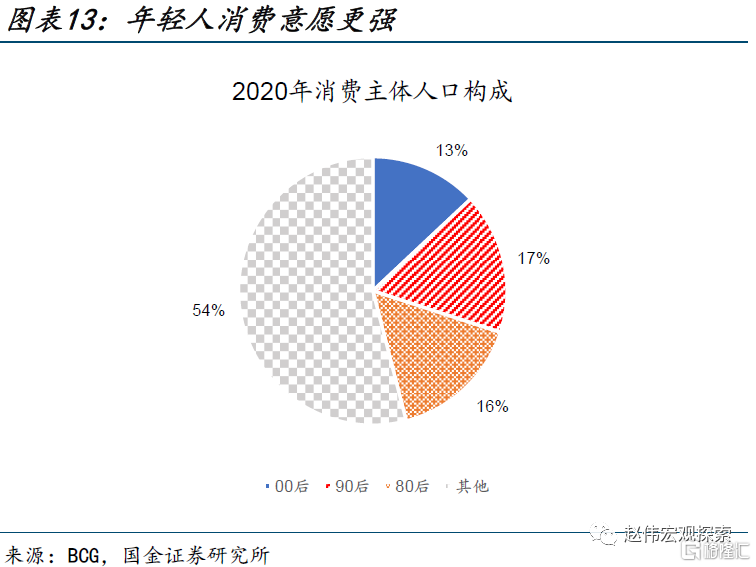

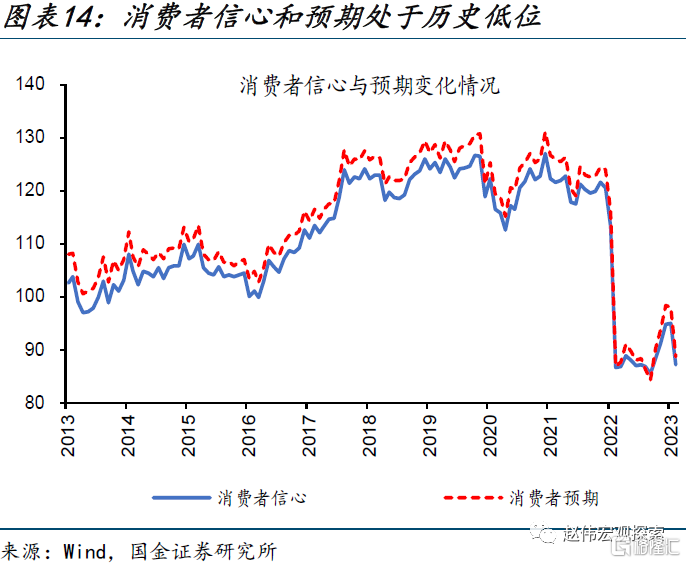

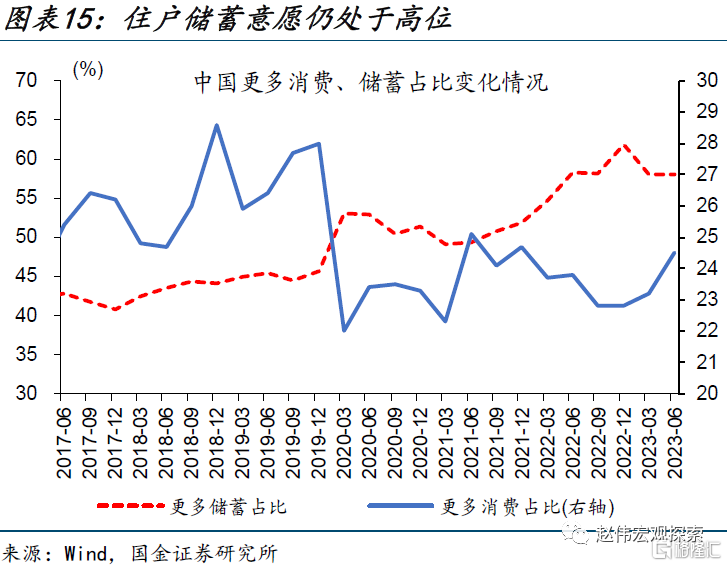

後疫情時代,“疤痕效應”仍持續對就業和消費產生影響,居民就業和消費預期仍不穩。消費意愿更強的青年群體就業受衝擊更大,16-24歲失業率中樞趨勢性擡升;收入和財富相對穩定的中年群體消費信心和預期低迷、消費者信心和預期指數處於歷史低位,央行住戶調查數據顯示58%的居民仍傾向於進行“更多儲蓄”。

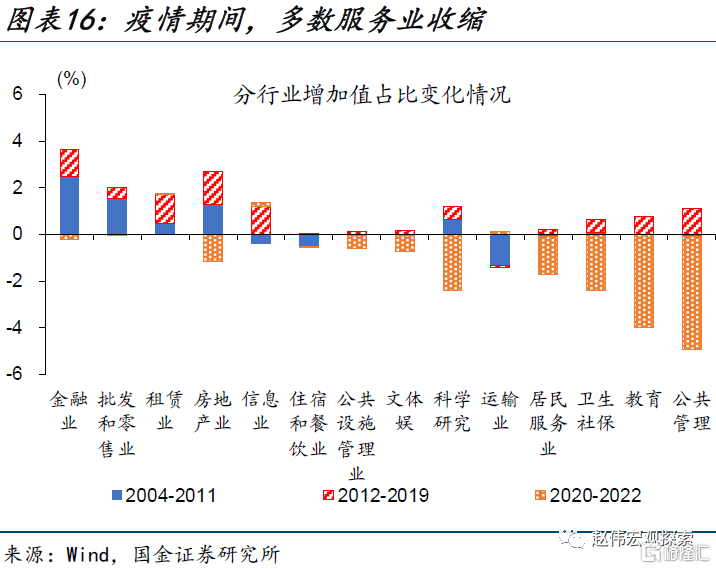

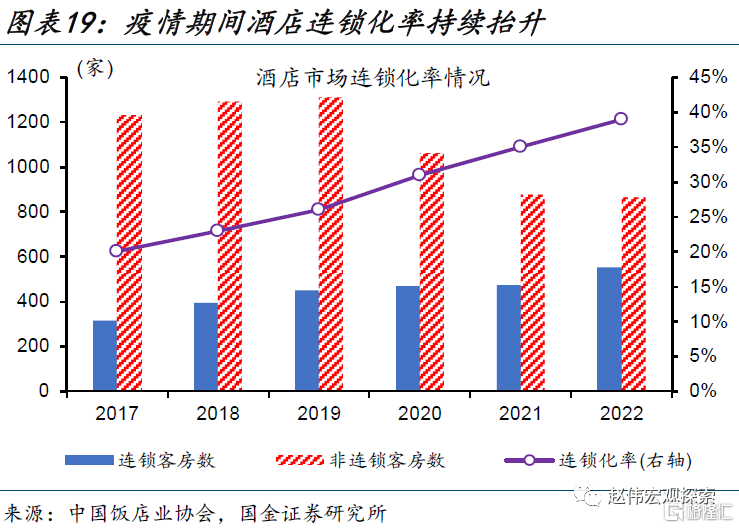

疫情期間服務業供給被動收縮的滯後影響也开始顯現。疫後居民服務需求快速釋放、但服務供給調整短期剛性,供需不平衡凸顯。此外,服務業供給在疫情非對稱衝擊下、結構也有所失衡,大量中小市場主體退出市場、中低端需求難以得到滿足。以酒店業爲例,2022年全國酒店數較2019年減少了5.9萬家、但酒店連鎖化率由26%提升至39%。

三問:消費空間如何進一步打开?加大保障類政策力度、針對性發力或有助釋放消費潛力

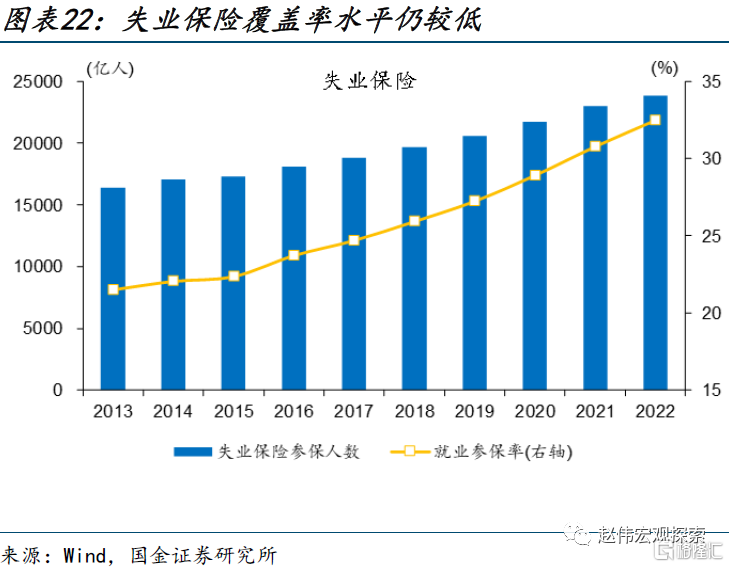

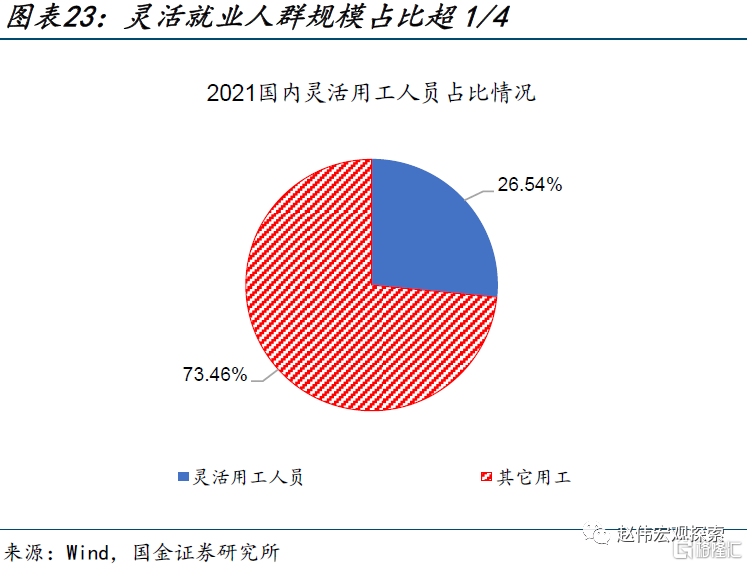

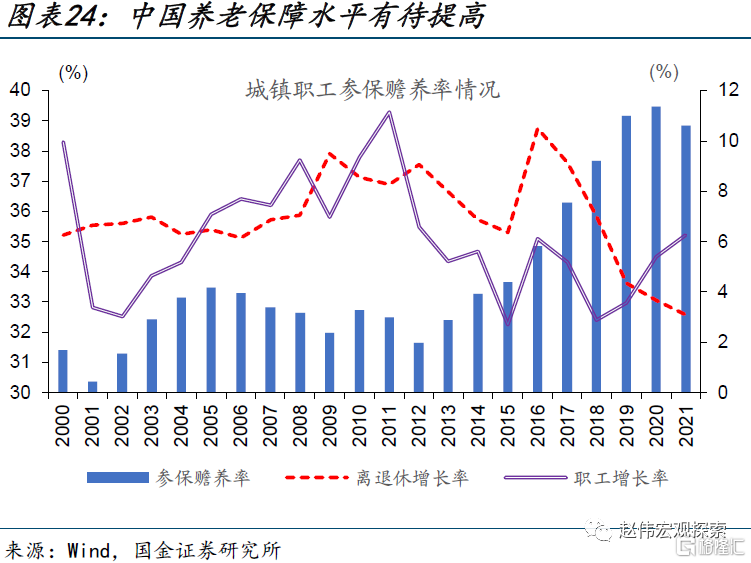

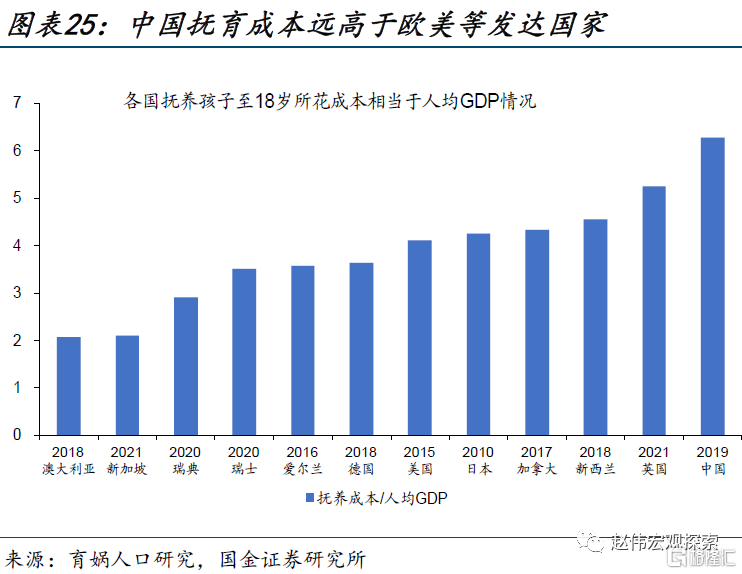

一是增加就業、養老、生育等保障類政策力度,提高居民整體邊際消費傾向。社會保障水平不高是導致我國居民“過度儲蓄”的重要原因:失業保險覆蓋率僅1/3、大量靈活用工人員被排除在外;參保贍養率不足40%、養老保險基金支付壓力較大;撫育成本遠高於全球主要經濟體,撫養孩子至18歲所需成本高達GDP的6.3%。

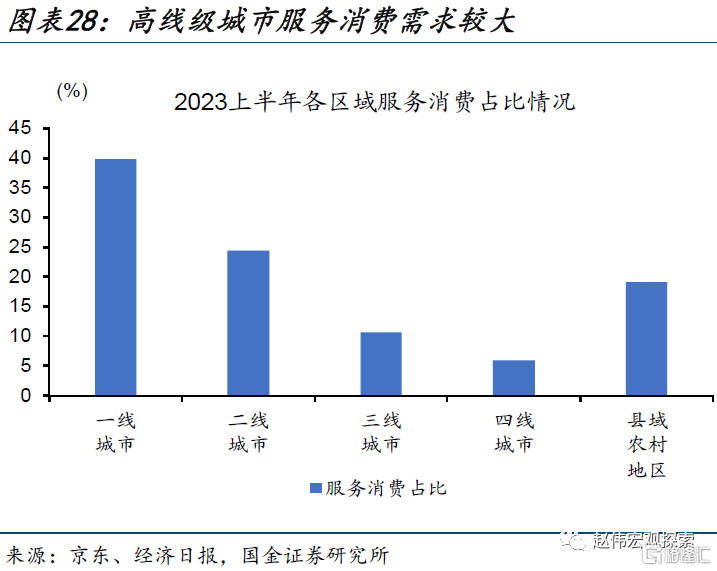

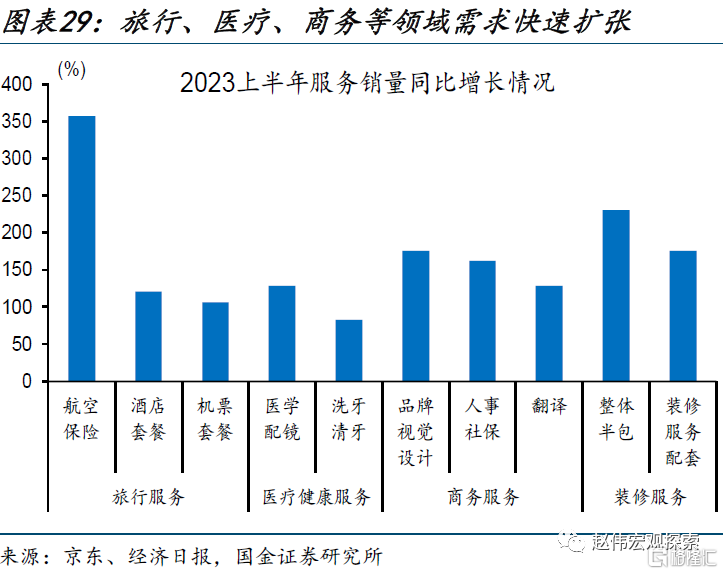

二是針對城鎮居民、增加有效服務供給,針對農村居民、加大商品消費補貼力度。收入增長放緩背景下、城鎮居民的消費需求增量更多來自消費結構的轉換。京東數據顯示,上半年旅行服務、醫療健康服務和商務服務等需求增長較快。農村居民消費意愿更強、耐用品消費仍有提升空間,空調、家用汽車等大宗商品擁有量明顯低於城鎮居民。

風險提示:數據統計存在誤差或遺漏,政策、外部環境變動超預期。

報告正文

一問:疫後消費表現如何? 消費溫和修復、服務消費恢復好於商品消費

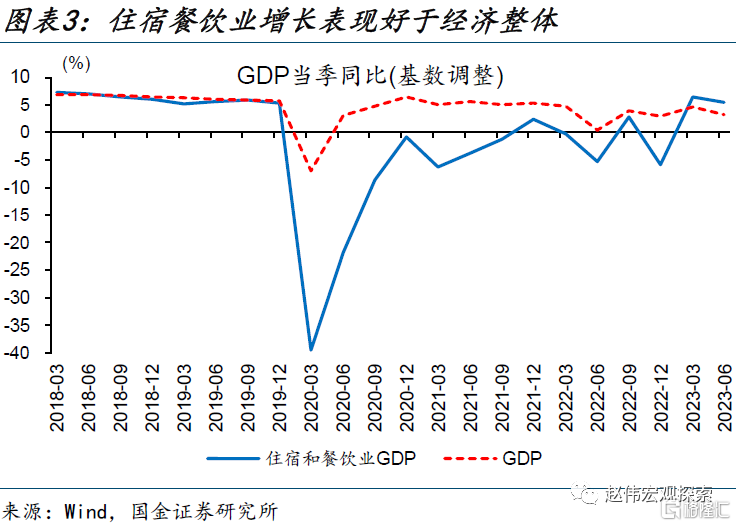

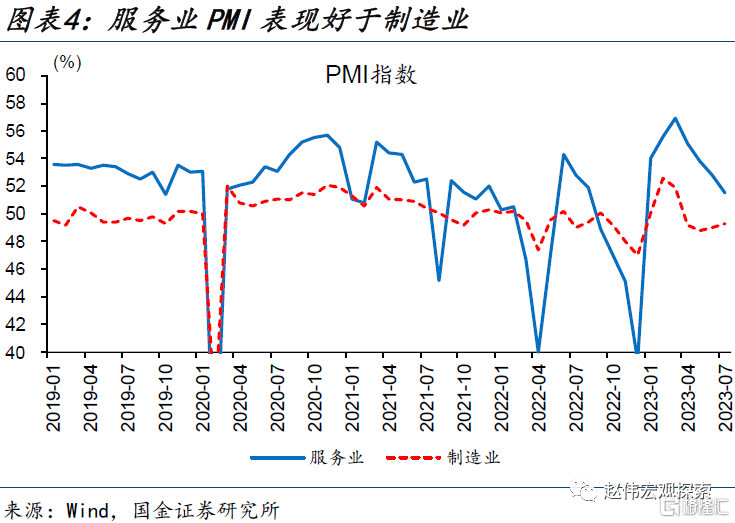

年中已過,消費恢復差強人意、服務消費的修復好於商品消費。7月,社會零售消費當月同比增長2.5%、仍明顯低於疫情前8%的增長中樞。其中,服務消費以餐飲服務爲例、增速明顯高於商品零售,兩者兩年復合同比分別錄得6.8%和2.1%。受服務消費提振、上半年服務業PMI表現明顯好於制造業、二季度住宿和餐飲業GDP增長高於整體2.2個百分點。

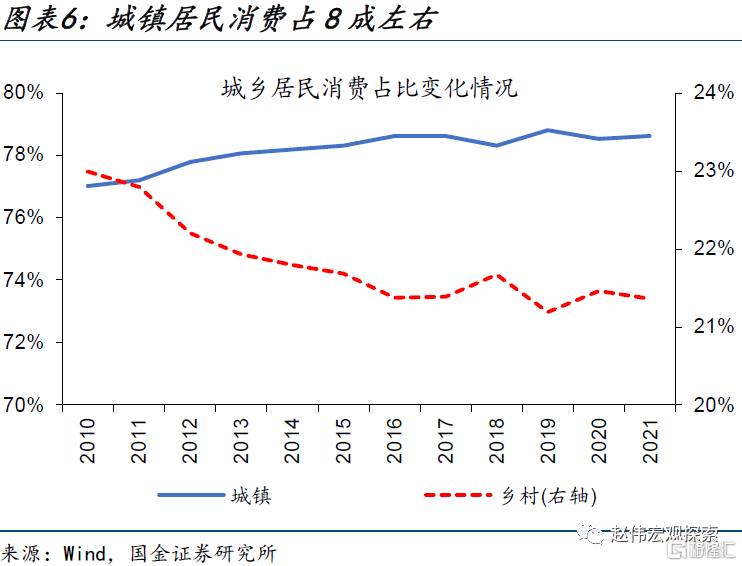

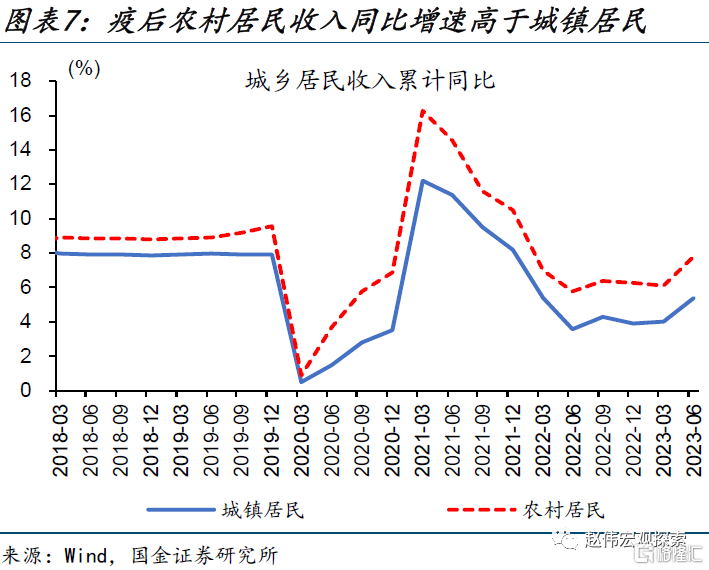

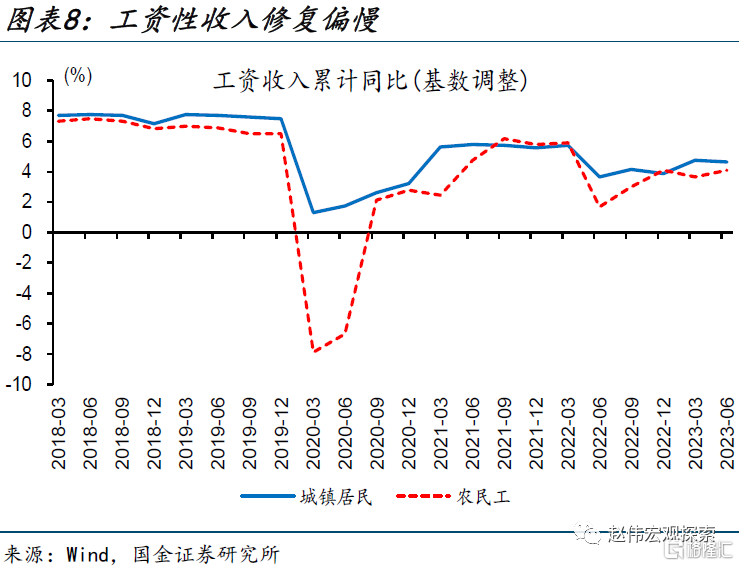

消費緩慢修復背後,居民收入增長不平衡不充分問題突出。上半年,居民收入恢復同樣偏慢、且收入差距有所擴大,人均可支配收入增速高於中位數收入1.1個百分點。其中,佔貢獻消費總量8成的城鎮居民拖累更大、農村居民收入恢復更快。薪資增速放緩是拖累城鎮居民收入增長主因,城鎮居民工資性收入兩年復合同比低於疫情前近3個百分點。

疫後增長較快的服務類消費並未完全反映在社零中,或導致消費數據被低估。伴隨經濟發展水平的提高,服務消費佔比的趨勢性提升是客觀規律、但疫情影響下一度“中斷”。受場景修復提振,上半年“服務含量”更高的醫療保健、教育文化體育、其他用品及服務等消費增長較快,服務消費佔比恢復至44.5%、低於疫情前約1.4個百分點。

二問:疫後對消費有哪些滯後影響?居民消費意愿低迷、服務消費供給不足

後疫情時代,“疤痕效應”仍持續對就業和消費產生影響,居民就業和消費預期仍不穩。消費意愿更強的青年群體就業受衝擊更大,年初以來16-24歲失業率中樞趨勢性擡升、6月錄得21.3%的歷史新高。收入和財富更穩定的中年群體消費意愿低迷、消費者信心和預期指數處於歷史低位,央行住戶調查數據顯示58%的居民仍傾向於“更多儲蓄”。

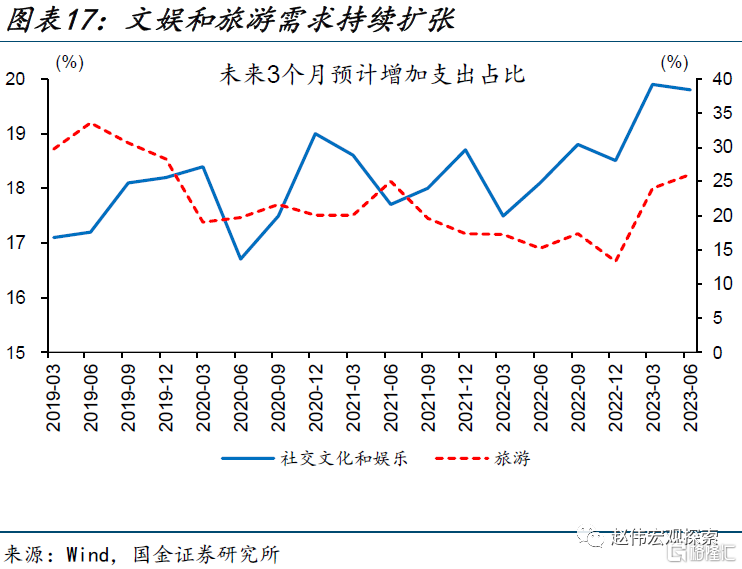

疫情期間服務業供給被動收縮的滯後影響也开始顯現。以增加值佔比衡量,2020-2022年間公共管理、教育、衛生社保、居民服務、文體娛等行業規模收縮較爲明顯,短期內供給調整相對剛性。相較服務供給的收縮,疫後居民服務需求快速釋放、社交文化娛樂和旅遊支出意愿持續回暖,供給和需求的不平衡或進一步制約服務消費修復的彈性。

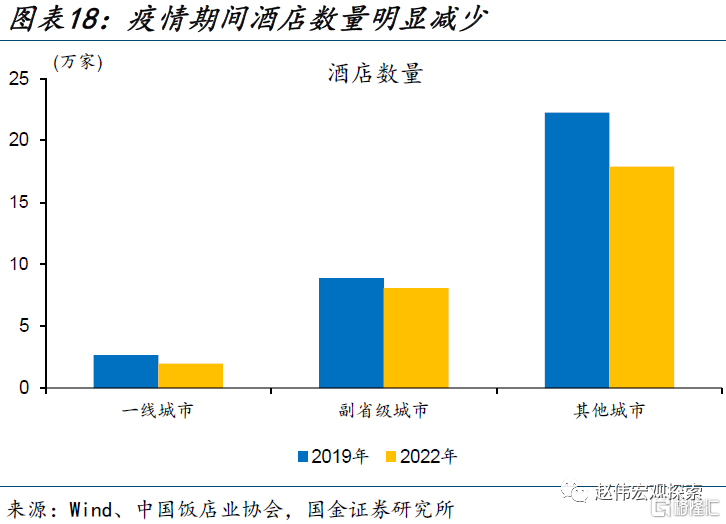

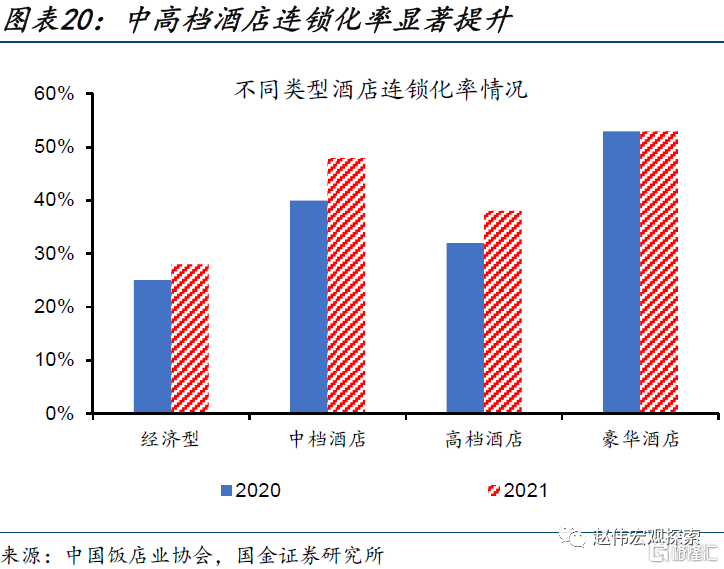

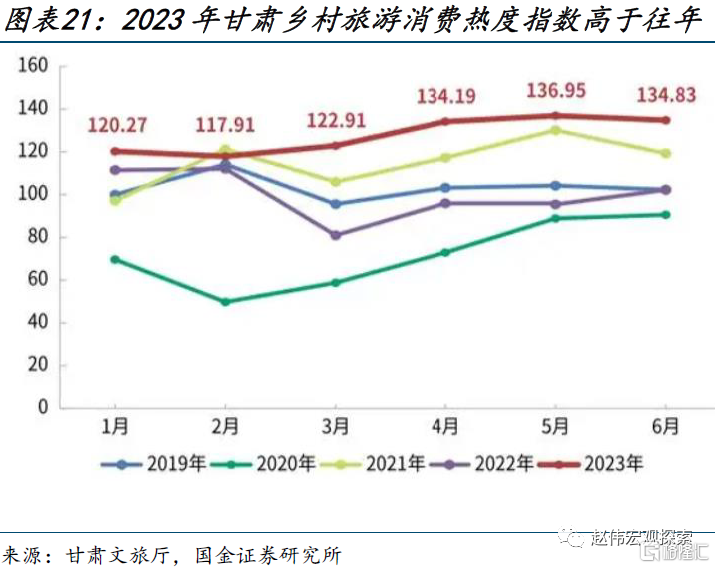

疫情非對稱衝擊下、中小經營主體受影響更大,服務業供給結構也有所失衡。以酒店業爲例,疫情期間各线級城市酒店數量均明顯減少,2022年全國酒店數27.9萬家、較2019年減少了5.9萬家。與此同時,大量中小主體退出供給市場、酒店連鎖化率由26%提升至39%、中高端酒店擴張最爲明顯。相較酒店的高端化,居民旅遊更熱衷於“下沉式市場”,2023年甘肅鄉村旅遊消費熱度指數明顯高於以往。

三問:消費空間如何進一步打开?加大保障類政策力度、針對性發力或可助力

增加就業、養老、生育等保障類政策力度,提高居民整體邊際消費傾向。社會保障水平不高是導致我國居民“過度儲蓄”的重要原因。就業保障方面,我國僅1/3的就業人員參保失業保險,大量靈活用工人員被排除在外。養老保障方面,參保贍養率不足40%、養老保險基金面臨的支付壓力較大;生育保障方面,我國撫育成本遠高於同期的海外經濟體,2019年撫養孩子至18歲所需成本高達GDP的6.3%。

增加有效服務供給,滿足城鎮居民服務消費需求擴張。在收入增長放緩的背景下,城鎮居民的消費需求擴張動能更多源於消費結構的升級;參考海外經濟體,我國服務消費佔比提升的空間還很大。京東消費數據顯示,一、二线城市和縣域農村地區的服務消費需求更大,上半年旅行服務、醫療健康服務、商務服務和裝修服務等銷量同比高增。

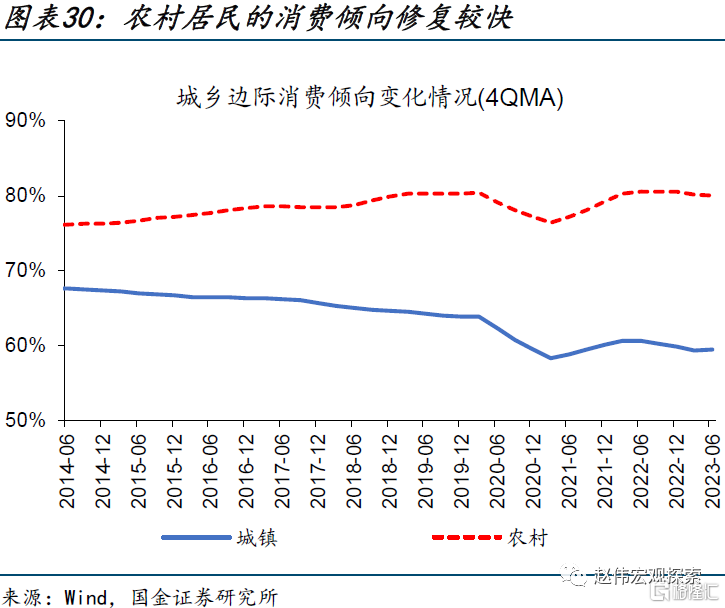

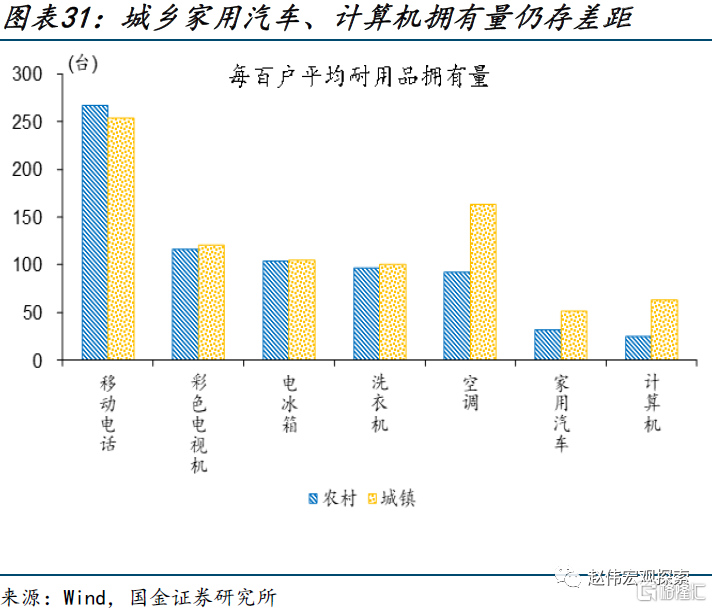

加大對農村消費的政策支持,釋放農村大宗商品消費潛力。相較城鎮居民,農村居民的消費意愿更強,疫後農村居民邊際消費傾向已恢復至80%的水平、遠高於城鎮居民的60%。與此同時,農村居民在耐用品消費方面的提升空間仍較大,空調、家用汽車、計算機等產品每百戶擁有量分別爲92、32和25台,明顯低於城鎮家庭平均水平。

經過研究,我們發現:

一問:疫後消費表現如何? 消費溫和修復、服務消費恢復好於商品消費。1)年中已過,消費恢復差強人意、服務消費的修復好於商品消費;2)疫後增長較快的服務類消費並未完全反映在社零中,或導致消費數據被低估。

二問:“疤痕效應”壓制整體消費意愿、服務消費有效供給不足。1)後疫情時代,“疤痕效應”仍持續對就業和消費產生影響,居民就業和消費預期仍不穩;2)疫情期間服務業供給被動收縮的滯後影響也开始顯現。

三問:消費空間如何進一步打开?加大保障類政策力度、針對性發力或有助釋放消費潛力。1)一是增加就業、養老、生育等保障類政策力度,提高居民整體邊際消費傾向;2)二是針對城鎮居民、增加有效服務供給,針對農村居民、加大商品消費補貼力度。

風險提示

1、 數據統計誤差或遺漏。一些數據指標,可能存在統計或者處理方法上的誤差和偏誤;部分數據結果也可能受到樣本範圍、統計口徑等影響。

2、政策、外部環境變動超預期。國內政策和海外環境或存在超預期變化影響中觀高品指標變動。

注:本文來自國金證券股份有限公司2023年08月20日發布的《消費空間,如何進一步打开?》,報告分析師:趙偉(執業S1130521120002),袁徵宇

標題:消費空間,如何進一步打开?

地址:https://www.iknowplus.com/post/25058.html