年內第二次“降息”落地!央行超額續做MLF,利率下調15個基點至2.5%

央行年內第二次降息來了!

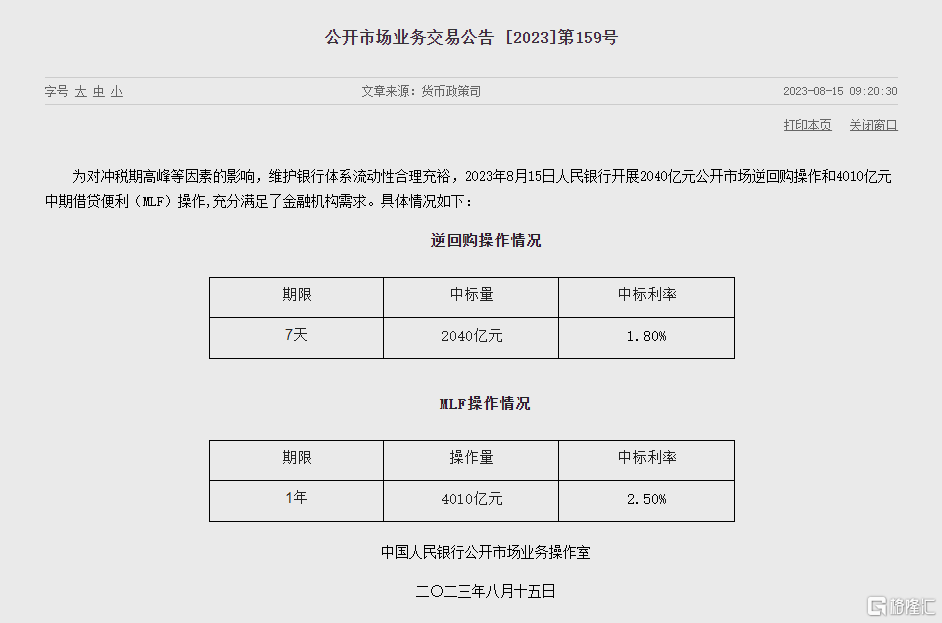

8月15日,據公开市場業務交易公告,爲維護銀行體系流動性合理充裕,中國央行今日开展4010億元一年期MLF操作,利率下調15個基點至2.5%,此前爲2.65%。

此外,還有2040億元7天期逆回購操作,中標利率從1.90%下調至1.80%,較此前下降10個基點。

因今日有4000億元1年期MLF和60億元7天期逆回購到期,當日實現淨投放1990億元。

在“降息”消息落地後,人民幣走弱,離岸人民幣兌美元跌破7.29關口至7.29319,爲去年11月來首次,日內貶值逾300點;中國10年期國債收益率跌至2020年以來最低。

北向資金快速流出,截至目前淨賣出63.82億元。

此前因7月金融數據回落,市場對於降准降息的預期大幅升溫,所以本次央行MLF的操作也成爲了市場格外關注的焦點。

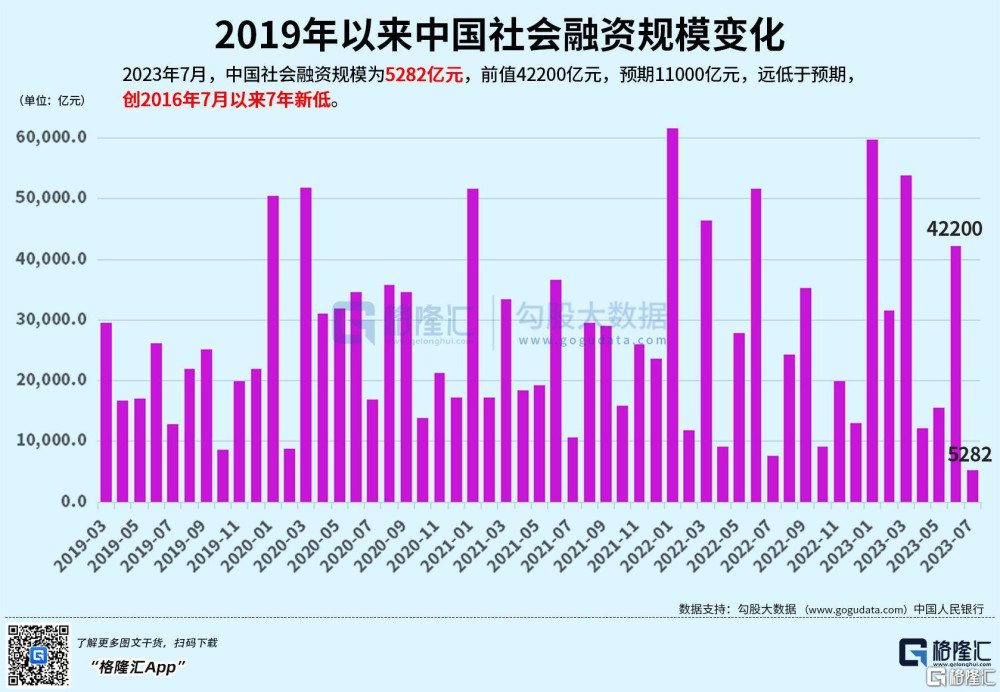

據央行8月11日公布的數據顯示,7月人民幣貸款增加3459億元,同比少增3498億元,明顯低於市場預期;新增社融5282億,同比少增2703億,同樣低於市場預期。

由於7月人民幣信貸的大幅不及預期,信達證券此前曾指出,在政策強調逆周期調節的背景下,年內降息仍是大勢所趨,但近期未出現類似於5月穩定偏松的狀態,降息在四季度落地的概率更大,降准更可能在9月,並預計本周央行將繼續小幅超量平價續做MLF。

值得關注的是,此次“降息”也是央行今年來第二次降低政策利率。6月央行調整作爲中期政策利率的1年期MLF利率和7天逆回購利率,分別下調了10個基點。

中信債券明明表示,低通脹環境下我國實際利率仍然較高,年底前MLF利率可能存在10到30bps的降息空間。當前我國以名義利率減去通脹水准測算的實際利率今年以來持續擡升,回升至87%的歷史三年滾動分位附近,對實體經濟融資需求的修復形成了較多的制約。參考工業企業利潤和PMI同比化讀數當前點位所對應的實際利率,以及處於緊縮周期的美國實際利率,我國實際利率至少需下行至1%左右才能有效刺激刺激實體經濟融資需求回升。

在對年內CPI同比回升幅度進行積極與消極假設的前提下,測算年底前MLF利率降息空間可能在10到30bps之間。根據央行公布數據,當前社融存量接近366萬億,MLF降息對於壓降全社會利息成本的效果顯著,加大降息力度在中長期的時間維度上是有必要的。當前金融機構信貸投放壓力仍要高於實體有效需求,貸款利率仍有下行空間。

標題:年內第二次“降息”落地!央行超額續做MLF,利率下調15個基點至2.5%

地址:https://www.iknowplus.com/post/23427.html